IBD治療薬市場 規模・シェア分析:成長動向と予測 (2025-2030年)

炎症性腸疾患治療薬市場レポートは、疾患(クローン病、潰瘍性大腸炎)、薬剤クラス(TNF阻害薬、JAK阻害薬など)、分子タイプ(バイオ医薬品、バイオシミラーなど)、投与経路(経口、非経口)、流通チャネル(病院薬局、小売薬局など)、および地域によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

炎症性腸疾患治療薬市場の概要

本レポートは、炎症性腸疾患(IBD)治療薬市場について、疾患別(クローン病、潰瘍性大腸炎)、薬剤クラス別(TNF阻害薬、JAK阻害薬など)、分子タイプ別(バイオ医薬品、バイオシミラーなど)、投与経路別(経口、非経口)、流通チャネル別(病院薬局、小売薬局など)、および地域別にセグメント化し、2025年から2030年までの成長トレンドと予測をUSDベースで提供しています。

市場規模と予測

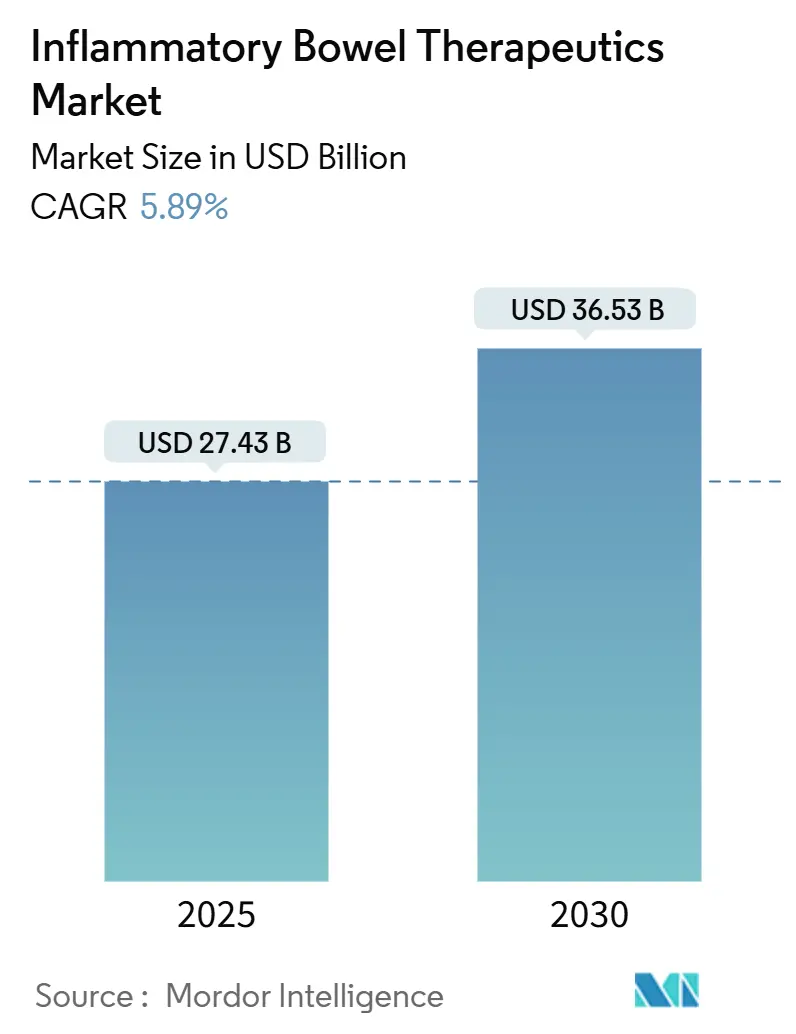

炎症性腸疾患治療薬市場は、2025年には274.3億米ドルに達し、2030年までには365.3億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は5.89%です。アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場シェアを占めています。市場の集中度は中程度です。

市場分析の概要

この市場の成長は、抗IL-23およびTL1A製剤が豊富な後期開発パイプライン、経口JAK阻害薬の急速な普及、およびバイオシミラーの浸透による患者アクセス拡大によって牽引されています。早期の生物学的製剤使用と内視鏡的寛解を主要なエンドポイントとする「Treat-to-Target」ガイドラインへの医師の順守も、製品採用を加速させています。また、サプライチェーンへの投資により、複雑な生物学的製剤の製造ボトルネックが徐々に緩和されています。

AbbVieがヒュミラからスキリージとリンヴォックへと軸足を移していることは、TNF-α優位性から精密免疫学、小分子の利便性、ポートフォリオの多様化へと業界全体が移行していることを示しています。潰瘍性大腸炎治療薬の好調なパフォーマンス、経口製剤の二桁成長の継続、および実臨床でのアウトカムを改善するデジタルアドヒアランスソリューションのシェア拡大も、市場の勢いを後押ししています。クローン病治療薬は市場全体よりも速いペースで拡大しており、受託開発製造機関(CDMO)は新たな生産能力を追加しています。

主要な市場動向と洞察

1. 促進要因

* 抗IL-23およびTL1A製剤の後期開発パイプラインの強化: 抗IL-23薬は、TNFブロッカーに代わり、優れた内視鏡的寛解率を示す第3相データが確認されています。イーライリリーのミリキズマブは、肥満の併存疾患に対処するため、チルゼパチドと並行して後期試験段階にあります。TL1A阻害薬は、全身性免疫抑制なしに腸管特異的な抗炎症作用を目指し、概念実証試験が進められています。

* 中等度から重度の潰瘍性大腸炎およびクローン病における経口JAK阻害薬の急速な普及: 経口JAK阻害薬は、注射に対する患者の抵抗感を克服し、トファシチニブやウパダシチニブは注入ベースの生物学的製剤に匹敵する有効性を示しています。米国FDAはREMSプログラムを改善し、小児におけるエトラシモドの試験も進められています。

* 「Treat-to-Target」ガイドラインの拡大による早期生物学的製剤使用の促進: STRIDE-IIフレームワークは内視鏡的寛解を主要なアウトカムと位置づけ、早期の生物学的製剤導入を促しています。REMODEL-CDアルゴリズムのようなバイオマーカー駆動型投与ツールは、小児患者における治療失敗の減少と薬剤持続性の延長を示しています。

* バイオシミラーの普及による患者アクセスの拡大: アダリムマブのバイオシミラーは、主要なフォーミュラリー切り替えにより、2024年半ばまでに処方シェアの18%に達しました。これにより、医療システムは最大60億米ドルの節約が見込まれています。AbbVieはヒュミラの定価を最大86%引き下げ、スキリージとリンヴォックへの投資を強化しています。

* デジタルアドヒアランスソリューションの台頭による実臨床アウトカムの改善: デジタルソリューションは、患者の治療順守を向上させ、実臨床での治療効果を高めています。

* マイクロバイオームベースの補助療法への投資: マイクロバイオーム研究の進展は、新たな治療アプローチの可能性を広げています。

2. 抑制要因

* JAKクラスに対する厳格なREMSおよび枠囲み警告: JAK阻害薬は、心血管イベント、悪性腫瘍、血栓症のリスクに関するFDAのREMSプログラムにより、処方医が患者に注意を促す必要があり、特に高齢者や併存疾患のある患者における第一選択薬としての採用を遅らせています。

* 支払者およびHTA機関からの高額な生物学的製剤に対する価格圧力: ドイツのIQWiGや英国のNICEなどの費用対効果評価機関は、増分便益の閾値を厳格化しており、製薬企業はより大きなリベートを提供するか、フォーミュラリーからの除外に直面しています。

* 複雑な生物学的製剤の製造能力のボトルネック: グローバルなサプライチェーンにおける製造能力の制約が、市場の成長を妨げる可能性があります。

* 長期免疫抑制に対する患者の抵抗感: 長期的な免疫抑制療法に対する患者の懸念も、治療選択に影響を与えます。

セグメント分析

* 疾患別: 2024年には潰瘍性大腸炎が市場シェアの52.12%を占めましたが、クローン病は2030年までに8.73%のCAGRで成長し、市場全体のペースを上回ると予測されています。小児クローン病患者向けの市場も拡大しており、治療の個別化が進んでいます。

* 薬剤クラス別: 2024年にはTNF阻害薬が36.59%の市場シェアを維持しましたが、バイオシミラーの浸透により浸食が進んでいます。経口利便性と安全性の向上により、JAK阻害薬は7.14%のCAGRで成長しています。IL-23阻害薬も、欧州や日本での償還開始により採用が加速すると見込まれています。

* 投与経路別: 2024年には非経口製剤が76.14%を占めましたが、経口製剤は8.46%のCAGRで最も急速に成長しています。これは、多忙なライフスタイル、注射恐怖症、遠隔処方箋の補充といった要因に起因しています。

* 分子タイプ別: 2024年にはバイオ医薬品が収益の78.44%を占めましたが、小分子治療薬は2025年から2030年の間に9.81%のCAGRで最も高い成長率を示すと予測されています。小分子はコールドチェーン物流が不要で生産コストが低く、競争力のある価格設定と流通の容易さを可能にします。

* 流通チャネル別: 2024年には病院薬局が世界の売上の47.89%を占めましたが、オンライン薬局は直接患者への配送、遠隔医療によるフォローアップ、自動補充プログラムの普及により、9.69%のCAGRで拡大しています。

地域分析

* 北米: 2024年には世界の収益の36.18%を占める最大の市場であり、高度な医療インフラ、強力な保険適用、FDAの画期的治療薬指定経路を通じた迅速な製品発売が特徴です。

* 欧州: 価値では第2位ですが、バイオシミラーの採用において世界をリードしており、価格競争の激しい環境を作り出しています。

* アジア太平洋: 2030年までに8.68%のCAGRで最も高い地域成長率が予測されており、規制の調和と専門医療への公共部門の投資によって推進されています。日本はバイオテクノロジー活性化戦略を進め、インドはCDMOの代替地として台頭しています。

* 中東およびアフリカ: 若い人口構成と専門医療へのアクセス改善により、長期的な成長が見込まれます。

* 南米: ブラジルとアルゼンチンが規制枠組みを整備し、外国投資を誘致しているため、着実な成長が見られます。

競争環境

炎症性腸疾患治療薬市場は中程度の集中度であり、上位5社が依然として売上の大部分を占めていますが、バイオシミラーや新規作用機序の台頭により競争は激化しています。AbbVieはIL-23およびJAKフランチャイズへの移行により、独占権喪失後もシェアを維持しています。ジョンソン・エンド・ジョンソンは、ステラーラとベドリズマブを組み合わせたデュアル生物学的戦略を模索しています。

Insilico MedicineがAIを活用してISM5411を概念から第1相完了までわずか18ヶ月で進めたように、人工知能を活用するスタートアップ企業は研究期間を短縮しています。CDMOは重要なイネーブラーであり、製造能力の制約は長期的な供給契約を競争上の差別化要因にしています。製薬企業は、償還カウンセリング、看護師コーチング、デジタルアドヒアランスモニタリングを組み合わせたAbbVieの「Skyrizi Complete」のように、患者サポートエコシステムを強化しています。

デジタルヘルスソリューションと薬物療法を組み合わせたハイブリッドな商業化モデルも注目を集めています。Seres Therapeuticsと武田薬品工業は、マイクロバイオームと生物学的製剤を組み合わせたバンドルを試験的に導入し、より包括的な疾患管理アプローチを提供しています。支払者は、リスクシェア契約に情報を提供するために実臨床での有効性を精査しており、製薬企業は市販後登録やアウトカム追跡プラットフォームへの投資を促されています。

主要企業

* ブリストル・マイヤーズ スクイブ社

* アッヴィ社

* バウシュ・ヘルス

* ジョンソン・エンド・ジョンソン

* 武田薬品工業

最近の業界動向

* 2025年1月: Insilico Medicineは、AI設計の腸管限定PHD阻害薬ISM5411の第1相試験で良好なデータが報告され、2025年後半に潰瘍性大腸炎を対象とした第2相概念実証試験に進む道が開かれました。

* 2025年1月: イーライリリーは、中等度から重度の活動性クローン病成人患者を対象としたOmvoh(ミリキズマブ-mrkz)のFDA承認を取得し、2023年の潰瘍性大腸炎承認に続き、2番目のIBD適応症を追加しました。

* 2024年6月: FDAは、中等度から重度の活動性潰瘍性大腸炎を対象としたSkyrizi(リサンキズマブ-rzaa)を承認し、主要なIBDの両形態で承認された初のIL-23特異的阻害薬となりました。

本レポートは、消化管の慢性炎症を特徴とする炎症性腸疾患(IBD)治療薬市場に関する詳細な分析を提供しています。IBDはクローン病と潰瘍性大腸炎の二つの主要な疾患に分類され、本市場は疾患タイプ、薬剤クラス、投与経路、エンドユーザー、および地域別にセグメント化されています。世界の主要地域にわたる17カ国の市場規模とトレンドを網羅し、各セグメントの価値を米ドルで示しています。

IBD治療薬市場は、2025年に274.3億米ドルに達し、2030年には365.3億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は5.89%です。

市場成長の主要な推進要因としては、抗IL-23およびTL1A薬剤の後期パイプラインの強化、中等度から重度の潰瘍性大腸炎およびクローン病における経口JAK阻害薬の急速な普及が挙げられます。また、「Treat-to-Target」ガイドラインの拡大による早期生物学的製剤の使用促進、バイオシミラーの普及による患者アクセス向上、デジタルアドヒアランスソリューションの台頭による実世界での治療成果改善、そしてマイクロバイオームベースの補助療法への投資も市場を牽引しています。

地域別では、アジア太平洋地域が最も魅力的な成長市場として注目されており、規制の調和、疾患啓発の向上、バイオシミラーへのアクセス拡大を背景に、2030年まで8.68%のCAGRで成長すると見込まれています。

疾患タイプ別では、クローン病治療薬が2030年までに8.73%のCAGRで成長し、潰瘍性大腸炎治療薬を上回るペースで拡大すると予測されています。薬剤クラスでは、経口JAK阻害薬の利便性と安全性データの成熟により、JAK阻害薬セグメントが7.14%のCAGRで上昇する見込みです。バイオシミラーの普及は、支払者による処方集の積極的な変更と最大60億米ドルと推定される医療費削減効果によって加速しており、特にアダリムマブバイオシミラーの採用が進んでいます。流通チャネルでは、オンライン薬局が患者への直接配送、自動補充、統合された自己負担額支援プログラムにより、9.69%のCAGRで成長しています。

一方で、市場にはいくつかの抑制要因も存在します。JAKクラス薬剤に対する厳格なREMS(リスク評価・緩和戦略)および枠囲み警告、支払者やHTA機関からの生物学的製剤に対する高い価格圧力、複雑な生物学的製剤の製造能力のボトルネック、そして長期的な免疫抑制療法に対する患者の抵抗感が挙げられます。

競争環境においては、AbbVie、Johnson & Johnson、武田薬品工業、Pfizer、Eli Lilly、Bristol Myers Squibb、UCB S.A.、Amgen、Samsung Bioepis、Bausch Health (Salix)、Gilead Sciences、Arena Pharmaceuticals、Celltrion Healthcare、Galapagos NV、Merck & Co.、Abivax、Aurobindo、Fresenius Kabi、Sun Pharma、Zydus Lifesciencesといった主要企業が市場シェアを競い合っています。

本レポートは、市場の機会と将来の展望、特に未開拓領域や満たされていないニーズの評価についても言及しており、IBD治療薬市場の包括的な理解を提供します。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 抗IL-23およびTL1A薬剤の後期パイプラインの強化

- 4.2.2 中等度から重度の潰瘍性大腸炎およびクローン病における経口JAK阻害剤の急速な普及

- 4.2.3 治療目標達成ガイドラインの拡大による早期生物学的製剤使用の促進

- 4.2.4 主流バイオシミラーの浸透による患者アクセス向上

- 4.2.5 デジタルアドヒアランスソリューションの台頭による実世界での成果の改善

- 4.2.6 マイクロバイオームベースの補助療法への投資

- 4.3 市場の阻害要因

- 4.3.1 JAKクラスに対する厳格なREMSおよび枠囲み警告

- 4.3.2 支払者およびHTA機関からの生物学的製剤に対する高い価格圧力

- 4.3.3 複雑な生物学的製剤の製造能力のボトルネック

- 4.3.4 長期免疫抑制に対する患者の抵抗

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 テクノロジー展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額-USD)

- 5.1 疾患別

- 5.1.1 クローン病

- 5.1.2 潰瘍性大腸炎

- 5.2 薬剤クラス別

- 5.2.1 TNF阻害剤

- 5.2.2 JAK阻害剤

- 5.2.3 IL阻害剤

- 5.2.4 抗インテグリン剤

- 5.2.5 アミノサリチル酸製剤

- 5.2.6 コルチコステロイド

- 5.2.7 その他のクラス

- 5.3 分子タイプ別

- 5.3.1 バイオ医薬品

- 5.3.2 低分子治療薬

- 5.3.3 バイオシミラー

- 5.4 投与経路別

- 5.4.1 非経口

- 5.4.2 経口

- 5.5 流通チャネル別

- 5.5.1 病院薬局

- 5.5.2 小売薬局

- 5.5.3 オンライン薬局

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 オーストラリア

- 5.6.3.5 韓国

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東およびアフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東およびアフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.3.1 アッヴィ

- 6.3.2 ジョンソン・エンド・ジョンソン

- 6.3.3 武田薬品工業

- 6.3.4 ファイザー

- 6.3.5 イーライリリー

- 6.3.6 ブリストル・マイヤーズ スクイブ

- 6.3.7 UCB S.A.

- 6.3.8 アムジェン

- 6.3.9 サムスンバイオエピス

- 6.3.10 バウシュ・ヘルス(サリックス)

- 6.3.11 ギリアド・サイエンシズ

- 6.3.12 アリーナ・ファーマシューティカルズ

- 6.3.13 セルトリオン・ヘルスケア

- 6.3.14 ガラパゴス NV

- 6.3.15 メルク・アンド・カンパニー

- 6.3.16 アビバックス

- 6.3.17 アウロビンド

- 6.3.18 フレゼニウス・カビ

- 6.3.19 サン・ファーマ

- 6.3.20 ザイダス・ライフサイエンシズ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

IBD治療薬、すなわち炎症性腸疾患(Inflammatory Bowel Disease: IBD)の治療に用いられる薬剤は、クローン病と潰瘍性大腸炎という二大疾患の病態を管理し、患者様の生活の質(QOL)を向上させる上で極めて重要な役割を担っております。IBDは、消化管に慢性的な炎症を引き起こす原因不明の疾患であり、腹痛、下痢、血便、体重減少などの症状を呈し、重症化すると腸管合併症や全身合併症を引き起こすこともございます。IBD治療薬の主な目的は、炎症を抑制し、症状を緩和すること、そして病気の活動性を抑え、寛解状態を導入・維持することにあります。

IBD治療薬には、その作用機序や化学構造に基づいて多岐にわたる種類が存在します。まず、軽症から中等症の潰瘍性大腸炎の治療に広く用いられるのが「アミノサリチル酸製剤(5-ASA製剤)」です。メサラジンやサラゾスルファピリジンなどがこれにあたり、腸管の炎症部位に直接作用し、炎症を抑える効果が期待されます。次に、強力な抗炎症作用を持つ「ステロイド製剤」があります。プレドニゾロンやブデソニドなどが代表的で、主に病状が活動性の高い時期の寛解導入に用いられますが、長期使用による副作用のリスクがあるため、寛解導入後は速やかに減量・中止が図られます。

免疫系の過剰な反応を抑制することで炎症を抑えるのが「免疫調節薬」です。アザチオプリン、メルカプトプリン、メトトレキサートなどがこれに該当し、ステロイドからの離脱や寛解維持を目的として使用されます。効果発現までに時間を要することが特徴です。近年、治療の中心となりつつあるのが「生物学的製剤」です。これは、特定の炎症性サイトカインや免疫細胞の働きをピンポイントで阻害する抗体医薬であり、従来の治療で効果が不十分な中等症から重症の患者様に用いられます。具体的には、炎症の中心的な役割を果たすTNF-αを阻害する「抗TNF-α抗体」(インフリキシマブ、アダリムマブ、ゴリムマブ、セルトリズマブペゴル)、リンパ球の腸管への移動を抑制する「抗α4β7インテグリン抗体」(ベドリズマブ)、炎症性サイトカインであるIL-12/23を阻害する「抗IL-12/23抗体」(ウステキヌマブ)や「抗IL-23抗体」(リサンキズマブなど)があります。

さらに、比較的新しい作用機序を持つ薬剤として「JAK阻害薬(Janus Kinase阻害薬)」があります。トファシチニブ、ウパダシチニブ、フィルゴチニブなどがこれにあたり、細胞内のシグナル伝達経路を阻害することで炎症を抑制する低分子化合物です。経口薬であるため、注射薬である生物学的製剤とは異なる利便性も持ち合わせています。また、「S1Pモジュレーター」も登場しており、オザニモドやエトレシモドなどがリンパ球の腸管への移動を抑制することで炎症を抑えます。これらの薬剤は、患者様の病態、重症度、過去の治療歴、合併症、副作用プロファイルなどを総合的に評価し、個々の患者様に最適なものが選択されます。

IBD治療薬の用途は、主に「寛解導入」と「寛解維持」の二段階に分けられます。活動期の炎症を速やかに鎮め、症状を改善させるのが寛解導入であり、その後、病気の再燃を防ぎ、寛解状態を長く保つのが寛解維持です。治療は、一般的に軽症から段階的に薬剤を強化していく「ステップアップ療法」がとられますが、近年では重症例に対して早期から強力な治療を導入する「トップダウン療法」も検討されることがあります。

関連技術としては、まず診断技術の進歩が挙げられます。内視鏡技術の向上(NBI、拡大内視鏡など)や、MRI、CTエンテログラフィーといった画像診断、便中カルプロテクチンやCRPなどのバイオマーカーの活用により、病変の正確な評価や治療効果の判定が可能になっています。また、薬物動態・薬力学研究の進展により、生物学的製剤の血中濃度を測定し、個々の患者様に最適な投与量を調整する「TDM(Therapeutic Drug Monitoring)」が実践され、個別化医療が進んでいます。薬剤を患部に効率的に届ける「ドラッグデリバリーシステム(DDS)」の研究も進められており、腸溶性製剤などがその一例です。将来的には、ゲノム医療やバイオインフォマティクスを活用し、患者様の遺伝子情報に基づいて最適な薬剤を選択する「プレシジョンメディシン」の実現も期待されています。

IBD治療薬の市場背景を見ると、世界的にIBD患者数が増加傾向にあることから、市場規模は拡大を続けています。特に生物学的製剤やJAK阻害薬といった高額な薬剤が市場を牽引しており、大手製薬企業が開発競争を繰り広げています。一方で、これらの薬剤は医療費の増大という課題も抱えており、バイオシミラー(生物学的製剤の後続品)の登場が、医療費抑制と市場競争の激化をもたらしています。既存薬で十分な効果が得られない患者様や、副作用に悩む患者様も少なくないため、「アンメットニーズ」は依然として高く、新規作用機序を持つ薬剤の開発が活発に行われています。

将来展望としては、まず「個別化医療」のさらなる進展が挙げられます。患者様の遺伝子情報、腸内細菌叢、各種バイオマーカー、さらにはAIを活用したデータ解析により、発症リスクの予測、最適な薬剤の選択、治療効果の予測精度が向上すると考えられます。これにより、無駄な治療を避け、より効果的で副作用の少ない治療が提供できるようになるでしょう。また、既存薬で効果不十分な患者様のための「新規作用機序薬」の開発も継続されます。特に、経口投与可能な薬剤の選択肢が増えることで、患者様の利便性が向上し、治療アドヒアランスの改善にも繋がると期待されます。早期診断・早期介入の重要性も増しており、病気の進行を抑制し、腸管合併症を予防するための研究が進められています。さらに、IBDの発症メカニズムの根本的な解明が進めば、予防医療や根治を目指す治療法の開発も視野に入ってきます。腸内細菌叢とIBDの関連性も注目されており、プロバイオティクスや糞便移植といったアプローチも研究段階にあります。これらの進歩により、IBD患者様のQOLは今後さらに向上していくことでしょう。