植物由来食品・飲料市場 規模・シェア分析 – 成長トレンドと予測 (2026年~2031年)

プラントベース食品・飲料市場レポートは、タイプ(植物由来乳製品、代替肉など)、原料源(大豆、アーモンド、エンドウ豆など)、形態(冷蔵・チルド、冷凍など)、流通チャネル(オン・トレード、オフ・トレード)、および地域(北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカ)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

「植物由来食品・飲料市場の概要」

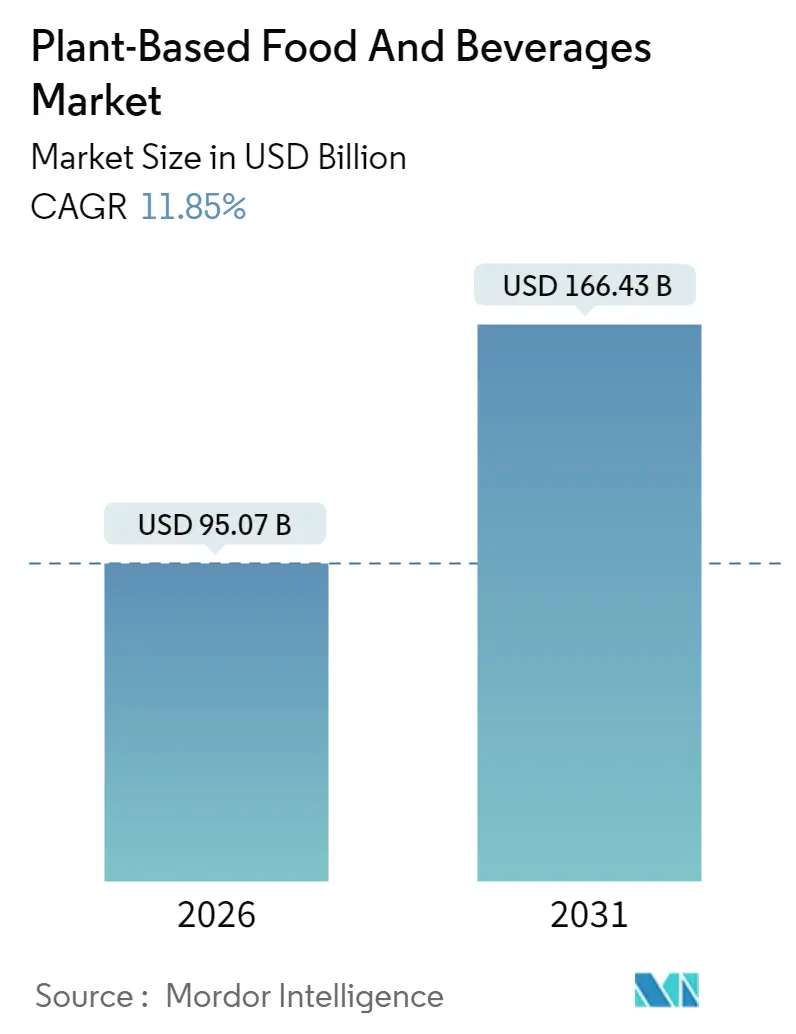

本レポートは、植物由来食品・飲料市場の規模、シェア、業界動向に関する詳細な分析を提供し、2026年から2031年までの成長トレンドと予測を提示しています。調査期間は2021年から2031年で、市場規模は2026年に950.7億米ドル、2031年には1664.3億米ドルに達すると予測されており、2026年から2031年までの年平均成長率(CAGR)は11.85%と見込まれています。地域別では、アジア太平洋地域が最大の市場であり、中東・アフリカ地域が最も急速に成長する市場とされています。市場の集中度は低いと評価されており、多数の企業が競争しています。

市場分析

植物由来食品・飲料市場の成長は、主に動物性製品の代替品に対する消費者の嗜好の高まり、製品開発における技術革新、および米国食品医薬品局(FDA)による標準化された情報表示に関する2025年1月のドラフトガイダンスを含む規制変更によって推進されています。精密発酵、高水分押出成形、AIを活用した配合技術への投資は、市場参入を簡素化し、製品開発期間を短縮し、メーカーが新製品をより効率的に導入することを可能にしています。

アジア太平洋地域は、可処分所得の増加、都市化、持続可能なタンパク質生産を促進する政府政策に支えられ、最大の地域市場であり続けています。中東・アフリカ地域は、湾岸協力会議(GCC)諸国における生産能力の拡大により、最も高い成長率を示しています。欧米市場では、スーパーマーケット、専門店、Eコマースプラットフォームを通じた流通が拡大しています。市場構造は依然として細分化されており、複数の企業が市場シェアを争っており、強力な流通ネットワークを持つ既存の食品メーカーと製品革新に注力するスタートアップの両方に機会が生まれています。

主要なレポートのポイント

* 製品タイプ別: 2025年には植物由来乳製品が収益シェアの37.12%を占め、肉代替品は2031年までに12.60%のCAGRで拡大すると予測されています。

* 原材料源別: 2025年には大豆が植物由来食品・飲料市場シェアの39.55%を占め、オーツ麦ベースの製品は2031年までに13.03%の最速CAGRを記録すると見込まれています。

* 形態別: 2025年には冷蔵/チルド製品が植物由来食品・飲料市場規模の32.21%を占め、調理済み(Ready-to-eat)および半調理済み(Ready-to-cook)セグメントは2031年までに13.46%で成長しています。

* 流通チャネル別: 2025年の売上高の71.88%をオフ・トレード(小売店)が占め、オン・トレード(飲食店)は2031年までに13.30%のCAGRを記録すると予測されています。

* 地域別: 2025年にはアジア太平洋地域が収益の35.84%を占め、中東・アフリカ地域は2031年までに12.05%のCAGRで成長すると見込まれています。

市場のトレンドと洞察(推進要因)

* ビーガンおよびフレキシタリアン人口の増加: 健康意識、環境持続可能性、倫理的配慮から、ビーガンおよびフレキシタリアンの消費者が増加しており、市場拡大を牽引しています。2024年にはドイツと英国の成人の約40%が植物由来食品の消費を増やす予定であり、その理由として健康(48%)、環境(29%)、動物福祉(25%)が挙げられています。

* 乳糖不耐症および食物アレルギーの有病率の増加: 世界の成人人口の大部分が乳糖不耐症であり、乳製品、卵、ナッツに対する食物アレルギーの認識が高まっているため、植物由来の乳製品代替品やアレルゲンフリー製品への需要が高まっています。FDAの2025年1月のドラフトガイダンスは、植物由来食品の表示に関する明確な情報開示を求めています。

* 小売拡大と製品の入手可能性: 戦略的な小売パートナーシップと流通ネットワークの拡大により、植物由来製品は小売店全体で入手可能になり、市場浸透が加速しています。主要なスーパーマーケットチェーンは、専用の植物由来セクションや従来の代替品と並べた戦略的な製品配置により、主流の買い物客が植物由来の選択肢を試すことを奨励しています。

* 植物由来製品提供におけるイノベーション: 3Dプリンティング、精密発酵、高水分押出成形などの高度な食品加工技術により、従来の動物性食品の味と食感を再現する植物由来製品の製造が可能になっています。Beyond Meatは2024年2月にBeyond IVプラットフォームを発表し、飽和脂肪を60%削減しつつ、1食あたり21グラムのタンパク質を維持した新製品を発売しました。NotCoのような企業はAIシステムを導入し、製品開発サイクルを短縮しています。

* 持続可能性と環境への懸念: 環境への影響を軽減したいという消費者の願望が、植物由来製品の需要を後押ししています。

* 投資と製品発売の増加: 企業や投資家による植物由来セクターへの投資が増加しており、新製品の開発と市場投入を加速させています。

市場のトレンドと洞察(阻害要因)

* 味と食感のギャップの持続: 植物由来の代替品と従来の動物性製品との間の味と食感の差は、特に新興市場において、主流の採用に対する主要な障壁となっています。ClextralのGalaxy Texturation Technologyやコペンハーゲン大学のハイブリッドパニール(チーズ)の開発など、この課題に対処するための技術的解決策への投資が進められています。

* 大豆および木の実に関するアレルゲン懸念: 大豆や木の実に対するアレルギーは、一部の消費者にとって植物由来製品の選択を制限する要因となっています。

* 従来の製品と比較して高価格: 植物由来の代替品は、従来の動物性製品と比較して価格が高いことが、特に経済の低迷期やインフレ期において、市場の普及を妨げる大きな要因となっています。この価格差は、特殊な原材料、複雑な加工方法、生産量の少なさ、動物性製品との交差汚染を防ぐための別個の製造施設など、複数の要因に起因しています。企業は、垂直統合、生産量拡大、原材料コスト最適化などの戦略を通じて、価格平価を達成しようと努めています。

* 規制および表示の衝突: 植物由来製品の表示に関する規制の不一致は、市場の混乱を引き起こす可能性があります。

セグメント分析

* 製品タイプ別: 植物由来乳製品は2025年に37.12%の売上を占め、乳糖不耐症の消費者からの安定した需要に支えられています。肉代替品は、高水分押出成形技術の改善、クイックサービスレストラン(QSR)での提供拡大、植物由来タンパク質への消費者の受容度向上により、2026年から2031年まで12.60%の最高のCAGRで成長すると予測されています。栄養バー、ベーカリー製品、飲料も成長セグメントです。

* 原材料源別: 大豆は2025年に39.55%の市場シェアを維持しており、確立されたグローバルサプライチェーン、効率的な加工方法、費用対効果の高いタンパク質濃縮能力に支えられています。オーツ麦ベースの製品は、自然なクリーミーな食感、持続可能な農業慣行、クリーンラベル製品への消費者の嗜好の高まりにより、2031年までに13.03%という顕著なCAGRで成長する可能性を秘めています。アーモンドとエンドウ豆のタンパク質も重要な市場地位を維持しています。スイカの種ミルクのような新興の原材料も市場拡大に貢献しています。

* 形態別: 冷蔵製品は2025年の収益の32.21%を占め、消費者はチルド製品をより新鮮で高品質であると認識しています。調理済みおよび半調理済み食品は、多忙なライフスタイルと食事準備時間の短縮に対する消費者の需要により、13.46%のCAGRで成長しています。冷凍製品は、大量購入者や食品サービス事業にとって重要であり、保存の柔軟性を提供します。常温保存可能な製品は、Eコマースチャネルや遠隔市場で利用されています。

* 流通チャネル別: オフ・トレード小売(スーパーマーケット、ハイパーマーケット、コンビニエンスストア)は2025年の販売量の71.88%を占めています。オン・トレードセグメントは、シェフが動物性不使用のメニューオプションを取り入れることで、予測期間中に13.30%のCAGRで成長しています。Burger King、Starbucks、Pizza HutなどのQSRがビーガンメニュー項目を追加していることも市場成長を後押ししています。デジタルチャネルも、直接消費者へのサブスクリプション、小売業者マーケットプレイス、ラストマイル配送アプリを通じて市場リーチを拡大しています。

地域分析

* アジア太平洋: 2025年の収益の35.84%を占め、大規模な人口、急速な都市化、代替タンパク質に対する政府の多額の資金提供イニシアチブによって牽引されています。中国の包括的な植物由来乳製品規制やインドの根強い菜食文化が大きな市場機会を生み出しています。

* 中東・アフリカ: 2031年までに12.05%のCAGRを予測しており、包括的な食料安全保障イニシアチブと生産能力の拡大に支えられています。IFFCOのTHRYVE施設は、この地域初の植物由来肉専門工場です。

* 北米: 確立された広範な小売ネットワークとカリフォルニア州およびコロラド州の著名なイノベーションハブを通じて市場の強さを維持しています。

* ヨーロッパ: 厳格な環境規制と多額の研究支援を通じて進歩しており、英国の国立代替タンパク質イノベーションセンターがその例です。

* 南米: ブラジルの広範な大豆生産能力と、有利な表示規制を求めるBase Plantaの戦略的提唱に基づいて成長しています。

競争環境

市場は細分化されており、既存の食品企業とスタートアップの両方に市場シェアを獲得し、革新的な製品を開発する機会を提供しています。Beyond Meatは健康志向の製品ラインの開発に注力し、Impossible Foodsは家族向けエンターテイメント企業と提携しています。NestléはAI技術を活用して開発期間を短縮し、Danoneは精密発酵パートナーシップを模索しています。

技術進歩と戦略的買収が市場の発展を形成しています。2024年1月には、オーストリアの食品技術スタートアップRevo Foodsが、3Dプリント肉代替品の大量生産とカスタマイズのための高精度押出成形システムを導入しました。Onego Bioは細胞農業技術を使用して卵白代替品を商業規模で開発しています。Plukon Food GroupによるVega Insidersの買収(2025年6月)のように、従来の食肉加工業者も買収を通じて多様化しています。原材料サプライヤー、受託製造業者、小売チェーン間のパートナーシップは、市場投入までの時間を短縮し、競争と市場浸透を高めています。

植物由来シーフード(特に食感とオメガ3含有量の再現)、アジア料理や地中海料理にわたるエスニックフレーバー、ビタミンやミネラルによる機能性強化に成長機会が存在します。味の再現と費用対効果の高い生産方法において知的財産を開発する企業は、独自の技術と規模の経済を通じてより高い利益率を達成できます。これらの市場状況は、ベンチャーキャピタル企業や企業投資家からの投資を引き続き引き付け、植物由来食品・飲料業界の二桁成長予測を支えています。

主要企業

Danone S.A.、Beyond Meat Inc.、Oatly Group AB、Blue Diamond Growers、Nestlé S.A.などが主要なプレーヤーとして挙げられます。

最近の業界動向

* 2025年4月: Eclipse Foodsが、従来の乳製品ミルクを再現する新しい全乳製品を発売しました。

* 2025年4月: THISが、英国のスーパーマーケットで、肉代替品を超えたホールフードプロテイン製品ライン「Super Superfood」を発売しました。

* 2025年2月: Juicy Marblesが、同社で最も高タンパクな製品となるラム肉代替品「Meaty Meat」を発表しました。

* 2025年1月: Brooklynを拠点とするRIND by Dina and Joshuaが、カシューナッツベースの職人技のビーガンチーズ「ALPINE SVVISS」を発売しました。

このレポートは、植物由来食品および飲料の世界市場に関する詳細な分析を提供しています。植物由来食品および飲料は、植物、野菜、穀物、ナッツ、豆類、果物などを原料とし、鉄、マグネシウム、葉酸、ビタミンC、ビタミンE、食物繊維などの栄養素を提供する製品と定義されています。本調査は、市場の動向、成長予測、主要な推進要因と阻害要因、競争環境などを包括的に評価しています。

市場規模と成長予測に関して、世界の植物由来食品および飲料市場は、2026年に950.7億米ドルの規模に達すると予測されており、2031年までの予測期間において年平均成長率(CAGR)11.85%で成長すると見込まれています。地域別では、2025年にはアジア太平洋地域が35.84%の市場シェアを占め、売上高でリードしています。一方、中東およびアフリカ地域は、2031年まで12.05%のCAGRで最も急速な成長を記録すると予測されています。製品カテゴリー別では、植物由来の乳製品代替品が2025年に世界収益の37.12%を占め、最大のカテゴリーとなっています。また、食肉代替品は、新しい食感やフレーバーが小売およびフードサービス市場に投入されることで、2031年まで12.60%のCAGRで最も高い成長率を示すと予測されています。

市場の成長を牽引する主な要因としては、ビーガンやフレキシタリアンの人口増加、乳糖不耐症や食物アレルギーの有病率の上昇が挙げられます。さらに、小売チャネルの拡大と製品の入手可能性の向上、植物由来製品の提供におけるイノベーション、持続可能性と環境への懸念の高まり、そしてこの分野への投資増加と新製品の発売が市場拡大に寄与しています。

一方で、市場の成長を阻害する要因も存在します。これには、従来の製品と比較して依然として存在する味や食感のギャップ、大豆や木の実に関するアレルゲンへの懸念、伝統的な製品と比較して価格が高いこと、規制や表示に関する対立などが含まれます。

本レポートでは、市場を多角的に分析しています。製品タイプ別では、植物由来の乳製品(ヨーグルト、チーズ、冷凍デザート、アイスクリームなど)、食肉代替品(豆腐、テンペ、組織化植物性タンパク(TVP)など)、植物由来の栄養/スナックバー、植物由来のベーカリー製品、植物由来の飲料(パック牛乳、スムージー、コーヒー、紅茶など)、その他の食品および飲料に分類されています。また、原材料別(大豆、アーモンド、エンドウ豆、オーツ麦、小麦、米、ココナッツなど)、形態別(冷蔵/チルド、冷凍、常温保存、すぐに食べられる/調理できるもの)、流通チャネル別(オン・トレード、オフ・トレード:スーパーマーケット/ハイパーマーケット、コンビニエンスストア、オンラインストアなど)、そして地域別(北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカ)に詳細な分析が行われています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が実施されており、Danone SA、Nestlé SA、Beyond Meat Inc.、Oatly Group AB、Impossible Foods Inc.など、主要なグローバル企業20社以上の企業プロファイルが掲載されています。これらの企業は、製品とサービス、最近の動向、市場ランク/シェアなどの情報とともに詳細に分析されています。

本レポートは、市場の機会と将来の展望についても言及しており、植物由来食品および飲料市場が今後も堅調な成長を続ける可能性を示唆しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 ビーガンおよびフレキシタリアンの人口増加

- 4.2.2 乳糖不耐症および食物アレルギーの有病率の増加

- 4.2.3 小売の拡大と製品の入手可能性

- 4.2.4 植物ベース製品の提供における革新

- 4.2.5 持続可能性と環境への懸念

- 4.2.6 投資と製品発売の増加

- 4.3 市場の阻害要因

- 4.3.1 味/食感のギャップの持続

- 4.3.2 大豆および木の実に関するアレルゲン懸念

- 4.3.3 従来の製品と比較して高価格

- 4.3.4 規制および表示に関する対立

- 4.4 サプライチェーン分析

- 4.5 消費者行動分析

- 4.6 ポーターの5つの力

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手/消費者の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 種類別

- 5.1.1 植物性乳製品

- 5.1.1.1 ヨーグルト

- 5.1.1.2 チーズ

- 5.1.1.3 冷凍デザートおよびアイスクリーム

- 5.1.1.4 その他の植物性乳製品

- 5.1.2 肉代替品

- 5.1.2.1 豆腐

- 5.1.2.2 テンペ

- 5.1.2.3 大豆ミート(TVP)

- 5.1.2.4 その他の肉代替品

- 5.1.3 植物性栄養/スナックバー

- 5.1.4 植物性ベーカリー製品

- 5.1.5 植物性飲料

- 5.1.5.1 パッケージミルク

- 5.1.5.2 パッケージスムージー

- 5.1.5.3 コーヒー

- 5.1.5.4 紅茶

- 5.1.5.5 その他の植物性飲料

- 5.1.6 その他の食品および飲料

- 5.2 原材料別

- 5.2.1 大豆

- 5.2.2 アーモンド

- 5.2.3 エンドウ豆

- 5.2.4 オーツ麦

- 5.2.5 小麦

- 5.2.6 米

- 5.2.7 ココナッツ

- 5.2.8 その他の原材料

- 5.3 形態別

- 5.3.1 冷蔵/チルド

- 5.3.2 冷凍

- 5.3.3 常温保存可能/常温

- 5.3.4 調理済み/調理用

- 5.4 流通チャネル別

- 5.4.1 オン・トレード

- 5.4.2 オフ・トレード

- 5.4.2.1 スーパーマーケット/ハイパーマーケット

- 5.4.2.2 コンビニエンスストア

- 5.4.2.3 オンラインストア

- 5.4.2.4 その他のオフ・トレードチャネル

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.1.4 その他の北米地域

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 イタリア

- 5.5.2.4 フランス

- 5.5.2.5 スペイン

- 5.5.2.6 オランダ

- 5.5.2.7 ポーランド

- 5.5.2.8 ベルギー

- 5.5.2.9 スウェーデン

- 5.5.2.10 その他の欧州地域

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 オーストラリア

- 5.5.3.5 インドネシア

- 5.5.3.6 韓国

- 5.5.3.7 タイ

- 5.5.3.8 シンガポール

- 5.5.3.9 その他のアジア太平洋地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 コロンビア

- 5.5.4.4 チリ

- 5.5.4.5 ペルー

- 5.5.4.6 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 南アフリカ

- 5.5.5.2 サウジアラビア

- 5.5.5.3 アラブ首長国連邦

- 5.5.5.4 ナイジェリア

- 5.5.5.5 エジプト

- 5.5.5.6 モロッコ

- 5.5.5.7 トルコ

- 5.5.5.8 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランキング/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Danone SA

- 6.4.2 Nestlé SA

- 6.4.3 Beyond Meat Inc.

- 6.4.4 Oatly Group AB

- 6.4.5 Blue Diamond Growers

- 6.4.6 Conagra Brands Inc.

- 6.4.7 Campbell Soup Company

- 6.4.8 Impossible Foods Inc.

- 6.4.9 The Hain Celestial Group Inc.

- 6.4.10 SunOpta Inc.

- 6.4.11 Tofutti Brands Inc.

- 6.4.12 VBites Food Ltd.

- 6.4.13 Eden Foods Inc.

- 6.4.14 Califia Farms LLC

- 6.4.15 Kellanova (MorningStar Farms)

- 6.4.16 Upfield BV

- 6.4.17 Tattooed Chef Inc.

- 6.4.18 Tyson Foods Inc. (Raised and Rooted)

- 6.4.19 Valio Ltd.

- 6.4.20 Yili Group

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

植物由来食品・飲料とは、動物性原材料を一切使用せず、植物を原料として製造された食品および飲料の総称です。肉、乳製品、卵などの動物性食品の代替品として開発され、大豆、えんどう豆、オーツ麦、アーモンドなどを主原料とします。これらはコレステロールフリー、乳糖フリーである場合が多く、環境負荷の低減や動物福祉への配慮といった倫理的側面からも注目されています。健康志向の高まりや持続可能な社会への貢献意識を背景に、近年急速に市場を拡大している分野です。

植物由来食品・飲料は多岐にわたります。代表的な「代替肉」は、大豆タンパク、えんどう豆タンパクなどを主原料とし、ハンバーグ、ソーセージ、チキンナゲット、代替シーフードなどが開発されています。次に「代替乳製品」も大きなカテゴリーです。牛乳の代替となる「植物性ミルク」には、豆乳、アーモンドミルク、オーツミルク、ライスミルク、ココナッツミルクなどがあり、それぞれ異なる風味と栄養特性を持ちます。これら植物性ミルクを原料とした代替ヨーグルト、代替チーズ、代替バター、代替アイスクリームなども豊富です。さらに「代替卵」も注目され、主に緑豆タンパクやジャガイモタンパクなどを利用し、スクランブルエッグや製菓材料として使用できる製品が開発されています。その他、植物由来のマヨネーズ、ドレッシング、プロテインバー、スナック菓子など、幅広い加工食品が提供され、消費者の多様なニーズに応えています。

植物由来食品・飲料の用途は、一般家庭での日常消費から外食産業、加工食品の原料まで広範です。ご家庭では、植物性ミルクをコーヒーやシリアルに、代替肉をメインディッシュに、植物性ヨーグルトを朝食にするなど、手軽に取り入れられています。外食産業では、健康志向やベジタリアン・ヴィーガン対応のため、多くのレストランやカフェ、ファストフードチェーンが植物由来メニューを導入しています。例えば、植物性パティのハンバーガーや植物性ミルクのラテが人気です。食品メーカーは、植物由来原材料をレトルト食品、冷凍食品、パン、菓子など様々な加工食品に活用しています。アレルギー対応食品や特定の栄養素を強化した健康食品としても利用され、乳製品アレルギーや乳糖不耐症の方々にとって重要な選択肢です。食の多様化と健康、環境への意識の高まりの中で、様々なシーンで活用されています。

植物由来食品・飲料の発展を支える技術は多岐にわたります。最も重要なのは「植物性タンパク質の抽出・加工技術」です。大豆やえんどう豆などから高品質なタンパク質を効率的に抽出し、肉のような繊維状の食感に加工する「高水分押出成形(HME)」技術などが進化しています。また、「フレーバー・テクスチャー改良技術」も不可欠です。植物特有の風味を抑え、肉や乳製品に近い旨味やコク、口当たりを再現するために、天然香料、酵母エキス、植物油脂、増粘多糖類などが利用されています。さらに「発酵技術」も重要で、植物性ミルクを発酵させ代替ヨーグルトや代替チーズの風味・組織を向上させたり、特定の微生物を用いて動物性タンパク質と同一の成分を生産する「精密発酵」技術も可能性を広げています。栄養面では、植物性食品に不足しがちなビタミンB12や鉄分、カルシウムなどを補う「栄養強化技術」も進んでいます。これらの技術革新により、植物由来食品は味、食感、栄養価の面で飛躍的に向上し、より多くの消費者に受け入れられています。

植物由来食品・飲料市場の急速な拡大は、複数の要因によって後押しされています。第一に「健康志向の高まり」です。生活習慣病予防、コレステロール摂取抑制、アレルギー対応の観点から、植物由来食品が健康的な選択肢として注目されています。第二に「環境意識の向上」です。畜産業が地球温暖化ガス排出、水資源消費、土地利用に与える影響への懸念から、環境負荷の低い植物由来食品を選ぶ消費者が増加しています。SDGsへの関心が高まる中で、食の選択が環境に与える影響を意識する動きが加速しています。第三に「倫理的観点」です。動物福祉への配慮から、肉や乳製品の消費を控えるヴィーガンやベジタリアン、また「フレキシタリアン」と呼ばれる層も拡大しています。第四に「技術革新による製品品質の向上」が市場を牽引しています。以前は課題があった植物由来食品も、最新技術によって本物の動物性食品に遜色ないレベルに進化し、消費者の満足度を高めています。大手食品メーカーやスタートアップ企業の積極的な参入と投資も、市場成長を加速させる要因です。

植物由来食品・飲料市場は、今後も持続的な成長が見込まれます。製品の多様化と高品質化はさらに進み、より本物に近い味や食感を持つ代替品、あるいは植物由来ならではの新しい価値を持つ製品が次々と登場するでしょう。大豆やえんどう豆以外の新たな植物性タンパク源(藻類、キノコ、未利用資源など)の探索と活用も進む可能性がございます。また、個々の消費者の健康状態や栄養ニーズに合わせた「パーソナライズされた植物由来食品」の開発も期待されています。生産コストの低減と規模の経済が実現すれば、価格競争力も向上し、より幅広い層の消費者が手軽に植物由来食品を選択できるようになるでしょう。持続可能性への貢献という側面は、今後も市場を牽引する重要な要素であり続けます。気候変動対策や食料安全保障の観点から、植物由来食品はグローバルな食料システムにおいて、ますますその重要性を増していくと考えられます。フードテック分野におけるAIやIoTなどの先端技術との融合により、生産効率の向上や新たな製品開発が加速し、植物由来食品・飲料は、私たちの食生活と社会全体に、より深く浸透していく未来が描かれています。