プレターミネーテッドシステム市場 規模・シェア分析 – 成長動向と予測 (2025-2030年)

プレターミネーションシステム市場レポートは、ケーブルタイプ(光ファイバー、および銅線カテゴリ6/6A/7)、コネクタタイプ(MPO/MTP、LC/SCデュプレックスなど)、エンドユーザー産業(ハイパースケールデータセンター、通信事業者、エンタープライズキャンパス、産業オートメーションなど)、用途(構造化ケーブル、データセンター相互接続、エッジセンターなど)、および地域によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

プリターミネーションシステム市場は、ケーブルタイプ、コネクタタイプ、エンドユーザー産業、アプリケーション、および地域別にセグメント化されており、2025年から2030年までの成長トレンドと予測をUSD建てで提供するものです。本レポートは、この市場の規模、シェア、成長要因、阻害要因、主要なトレンド、競争環境、および最近の業界動向について詳細に分析しています。

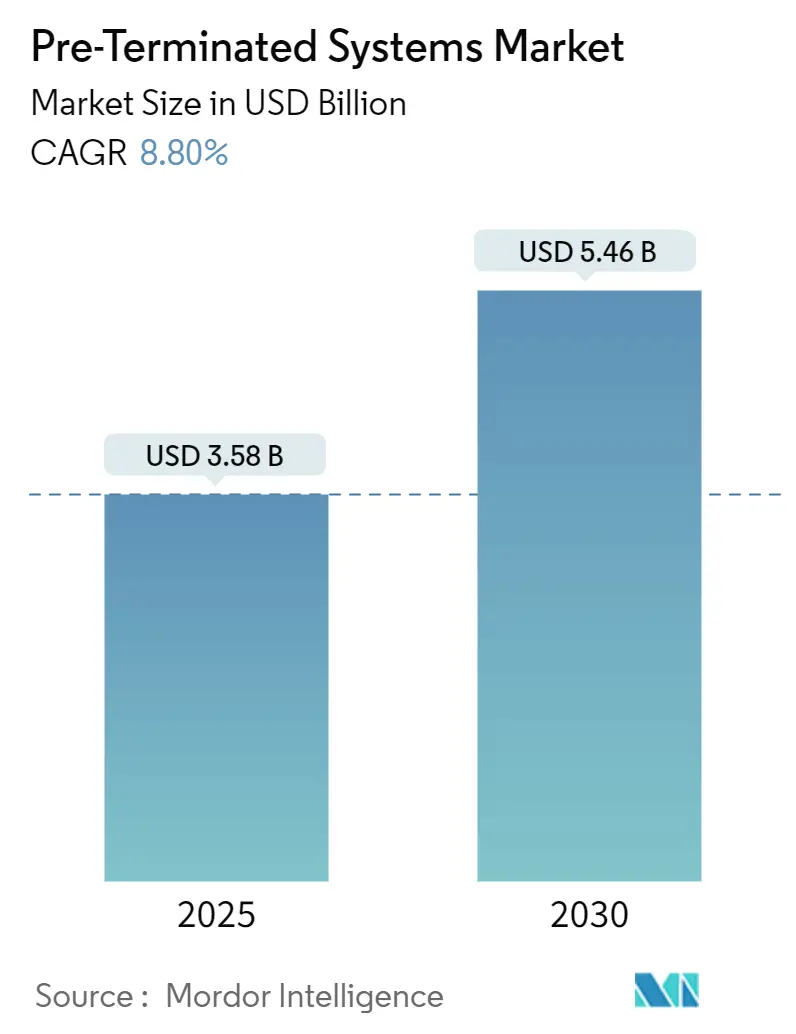

市場概要と予測

プリターミネーションシステム市場は、2025年には35.8億米ドルに達し、2030年には54.6億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は8.80%を見込んでいます。この市場は中程度の集中度を示しており、北米が最大の市場であり、南米が最も急速に成長する市場となる見込みです。

市場分析:主要な推進要因

市場の成長を牽引する主な要因は多岐にわたります。

* ハイパースケールデータセンターの構築: 2025年以降のハイパースケールデータセンターの急速な建設は、市場の主要な推進力の一つです。NTT Dataがインドのデータセンター容量を2027年までに倍増させる計画に代表されるように、アジア太平洋地域では既に12,206MWの運用能力があり、さらに14,338MWが開発中です。これにより、ポート密度を3倍にするVSFFコネクタの採用が進み、工場で終端されたトランクケーブルは、数ヶ月かかっていた展開サイクルを数週間に短縮し、400G/800Gリンクに必要なマイクロメートル単位の精度を保証します。

* AI/MLクラスターにおける400G/800Gパラレル光通信の需要: AIクラスターでは、数千のGPUが並列光通信を利用した東西トラフィックパターンに依存しており、シングルモード光ファイバーが銅製バックプレーンを上回る性能を発揮します。コーニングのCompact Versatile Small Form Factorコネクタラインは、従来のMPOの3分の1のフットプリントで400Gおよび800Gのレーンを可能にします。プリターミネーションされたトランクケーブルは、数週間にわたるモデルトレーニング実行において、決定論的な遅延を保証するために不可欠な、多数のリンクにわたる均一な挿入損失を提供します。住友電工のMMCコネクタは、1Uパネルあたり最大144ポートのポート密度を実現し、ラック空間のボトルネックを緩和します。

* グローバルな5Gフロントホールおよびバックホールの光ファイバー化: インドでは、通信事業者が高密度化目標を達成するために、2030年までに年間光ファイバー需要が6,000万fkmに3倍になると予測されています。Clearfieldのプラグアンドプレイキットは、集合住宅での設置時間を半減させ、プリターミネーションされたドロップケーブルの有効性を実証しています。5Gフロントホールは、工場で検証された厳しい曲げ半径と偏光ファイバーマッピングに依存しており、ANSI/TIA-568.5-1への準拠も容易になります。

* 省力化された設置によるコスト削減: HellermannTytonのRapidNetハーネスは、現場での終端と比較して、光ファイバーの設置時間を95%、銅線の設置時間を85%削減できることを示しました。コーニングのFlexNAPサービスは、GoNetSpeedのFTTP展開を6ヶ月から3週間に短縮しました。米国、ドイツ、日本では、熟練技術者の賃金が高く、労働コストがネットワーク構築総コストの50%を超えることがありますが、プリターミネーションケーブルはエポキシ硬化、現場研磨、再終端の無駄を排除し、プロジェクトのキャッシュフローを改善し、変更指示に関する紛争を減らします。

* その他の推進要因: 米国のBEADプログラムやインドのDigital Bharat推進などの政策的な追い風は、地方のブロードバンドやグリーンフィールドのモバイルサイトにおける市場機会を拡大しています。また、EUが主導し北米が追随する形で、工場で製造されたケーブルを推進するエンボディドカーボン規制も市場を後押ししています。

市場分析:市場分析:

プリターミネーションケーブル市場は、2023年にXX億米ドルと評価され、2024年から2032年にかけてXX%のCAGRで成長し、2032年にはXX億米ドルに達すると予測されています。この成長は、データセンターの拡大、5Gネットワークの展開、およびスマートシティプロジェクトの増加によって牽引されています。

データセンターの需要増加:

クラウドコンピューティング、ビッグデータ、AI、IoTなどの技術の普及により、データセンターの需要は世界的に急増しています。データセンターは、高速かつ信頼性の高い接続を必要とし、プリターミネーションケーブルは、その要件を満たすための効率的でコスト効果の高いソリューションを提供します。特に、ハイパースケールデータセンターでは、数千から数万の接続ポイントが必要となるため、現場での終端作業は時間とコストがかかりすぎます。プリターミネーションケーブルは、プラグアンドプレイの設置を可能にし、展開時間を大幅に短縮し、人件費を削減します。これにより、データセンター事業者は、より迅速にサービスを展開し、市場投入までの時間を短縮できます。

5Gネットワークの展開:

5Gネットワークの展開は、プリターミネーションケーブル市場のもう一つの主要な推進要因です。5Gは、超高速、低遅延、大容量の通信を可能にし、これには基地局、スモールセル、およびバックホールネットワークにおける高密度で信頼性の高い光ファイバー接続が不可欠です。プリターミネーションケーブルは、これらの複雑なネットワークインフラストラクチャの迅速かつ効率的な構築を可能にします。特に、都市部や人口密集地域でのスモールセル展開では、設置スペースが限られており、迅速な展開が求められるため、プリターミネーションケーブルの利点が際立ちます。また、5Gネットワークのアップグレードや拡張においても、プリターミネーションケーブルは柔軟性と拡張性を提供します。

スマートシティプロジェクトの増加:

世界中でスマートシティプロジェクトが増加しており、これもプリターミネーションケーブル市場の成長を後押ししています。スマートシティは、IoTデバイス、センサー、監視カメラ、スマート照明など、膨大な数の接続されたデバイスに依存しており、これらすべてが高帯域幅のネットワークインフラストラクチャを必要とします。プリターミネーションケーブルは、これらの多様なアプリケーションに対応する信頼性の高い接続を提供し、スマートシティインフラストラクチャの迅速な展開と管理を容易にします。例えば、スマート交通システム、公共安全システム、環境モニタリングシステムなどにおいて、プリターミネーションケーブルは効率的なネットワーク構築に貢献します。

地域別分析:

北米は、データセンターの集中、5Gネットワークの早期展開、および政府のブロードバンドインフラ投資により、プリターミネーションケーブル市場において最大のシェアを占めると予想されています。特に、米国のBEADプログラムのような政策は、地方のブロードバンド展開を加速させ、プリターミネーションケーブルの需要をさらに高めています。

アジア太平洋地域は、中国、インド、日本などの国々における急速なデジタル化、データセンターの建設ブーム、および5Gネットワークの積極的な展開により、最も急速に成長する市場となるでしょう。特に、インドのDigital Bharat推進のようなイニシアチブは、広範なネットワークインフラストラクチャの構築を促進し、プリターミネーションケーブルの採用を加速させています。

欧州は、データセンターの成長、5Gネットワークの展開、およびエンボディドカーボン規制による工場製造ケーブルへの移行により、安定した成長が見込まれます。EUが主導するグリーンイニシアチブは、持続可能なネットワークソリューションとしてのプリターミネーションケーブルの採用を促進しています。

主要企業:

プリターミネーションケーブル市場の主要企業には、Corning Inc.、CommScope Inc.、Prysmian Group、Sumitomo Electric Industries, Ltd.、Furukawa Electric Co., Ltd.、TE Connectivity Ltd.、Panduit Corp.、Siemon Company、Belden Inc.、およびHellermannTytonなどが含まれます。これらの企業は、製品革新、戦略的パートナーシップ、およびグローバル展開を通じて市場での競争力を維持しています。

市場の課題:

市場の成長を阻害する可能性のある要因としては、初期投資の高さ、標準化の欠如、および特定のアプリケーションにおける現場終端の柔軟性への需要が挙げられます。しかし、プリターミネーションケーブルが提供する長期的なコスト削減、設置時間の短縮、および信頼性の向上は、これらの課題を上回る利点を提供します。

結論:

プリターミネーションケーブル市場は、デジタルインフラストラクチャへの継続的な投資、技術の進歩、および効率的なネットワーク展開への需要の高まりにより、今後も力強い成長を続けると予測されます。データセンター、5G、スマートシティといった主要な推進要因が、市場の拡大を牽引し続けるでしょう。

本レポートは、プレターミネーションシステム市場に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法から始まり、市場の現状、成長予測、主要な推進要因と阻害要因、競争環境、そして将来の展望までを詳細に解説しています。

市場規模と成長予測に関して、プレターミネーションシステム市場は2025年に35.8億米ドルに達し、2030年には54.6億米ドルへと成長すると予測されています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 2025年以降に加速するハイパースケールデータセンターの構築。

* 世界的な5Gフロントホールおよびバックホールにおける光ファイバー化の波。

* 現場での終端処理と比較して、プレターミネーションシステムが提供する設置時間の短縮と省力化。

* AI/MLクラスターにおける400G/800Gパラレル光通信に対する需要の増加。

* 米国のBEAD(Broadband Equity, Access, and Deployment)プログラムによる地方ブロードバンド資金提供が、プレハブ光ファイバードロップを優遇していること。

* 製品のライフサイクル全体で排出される炭素量(Embodied-carbon)に関する規制の義務化により、工場で製造されたケーブルへの移行が推進されていること。

一方で、市場の拡大を抑制する要因も存在します。

* 現場で終端処理を行うキットと比較して、初期材料コストが高いこと。

* レガシーな混合メディアインフラとの互換性に関する課題。

* 長さの不一致によるスクラップや返品のリスク。

* 16ファイバー以上のMPO/MTPフェルールにおけるサプライチェーンの逼迫。

市場は様々なセグメントにわたって分析されています。

* ケーブルタイプ別では、光ファイバープレターミネーションシステムが市場をリードしており、ハイパースケールデータセンターと5Gの展開に支えられ、2024年には収益の64%を占めました。

* コネクタタイプ別では、RJ-45コネクタが最も高い成長率を示しており、企業がマルチギガビット銅線ネットワークにアップグレードするにつれて、9.83%の年平均成長率(CAGR)で拡大しています。特にAIクラスターでは、400G/800Gパラレル光通信において、工場での終端処理が提供するミクロンレベルのコネクタアライメントが、予測可能な遅延を保証するために不可欠とされています。

* エンドユーザー産業別では、ハイパースケールおよびコロケーションデータセンター、通信サービスプロバイダー、エンタープライズキャンパス、産業オートメーションおよびOTネットワーク、放送およびメディア制作などが主要なセグメントです。

* アプリケーション別では、構造化構内配線、データセンター相互接続/スパイン・リーフ、エッジおよびモジュラーデータセンター、FTTH/FTTxドロップケーブル、5Gフロントホールおよびバックホールなどが含まれます。

* 地域別では、南米が最も速い成長を遂げると予測されており、積極的なFTTHおよび5G投資に牽引され、2030年まで8.97%のCAGRで成長が見込まれます。北米、ヨーロッパ、アジア太平洋、中東およびアフリカも重要な市場地域として分析されています。

競争環境においては、市場の集中度、主要企業の戦略的動向、市場シェア分析が詳細に検討されています。TE Connectivity Ltd.、CommScope Holding Company, Inc.、Corning Incorporatedをはじめとする多数の主要企業が市場で活動しており、そのプロファイルも含まれています。

本レポートは、市場の機会と将来の展望についても分析しており、未開拓の分野や満たされていないニーズの評価を通じて、今後の市場動向を予測しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 2025年以降のハイパースケールデータセンターの構築

- 4.2.2 世界的な5Gフロントホールおよびバックホールの光ファイバー化の波

- 4.2.3 省力化設置の削減(プレターミネート対現場終端)

- 4.2.4 400G/800Gパラレル光通信に対するAI/MLクラスターの需要

- 4.2.5 米国BEADの地方ブロードバンド資金がプレハブ光ファイバードロップを優遇

- 4.2.6 組み込み炭素排出量規制が工場製ケーブルを推進

- 4.3 市場の阻害要因

- 4.3.1 現場終端キットよりも高い初期材料費

- 4.3.2 レガシーな混合メディアインフラの互換性の問題

- 4.3.3 長さの不一致による廃棄および返品のリスク

- 4.3.4 16ファイバー以上のアレイにおけるMPO/MTPフェルールサプライチェーンの逼迫

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 ケーブルタイプ別

- 5.1.1 光ファイバープレターミネーションシステム

- 5.1.2 銅線(カテゴリ6/6A/7)プレターミネーションシステム

- 5.2 コネクタタイプ別

- 5.2.1 MPO/MTP

- 5.2.2 LC/SCデュプレックス

- 5.2.3 RJ-45 (GG45, ARJ45)

- 5.2.4 その他のコネクタタイプ

- 5.3 エンドユーザー産業別

- 5.3.1 ハイパースケールおよびコロケーションデータセンター

- 5.3.2 通信サービスプロバイダー

- 5.3.3 エンタープライズキャンパス

- 5.3.4 産業オートメーションおよびOTネットワーク

- 5.3.5 放送およびメディア制作

- 5.4 アプリケーション別

- 5.4.1 構内配線システム

- 5.4.2 データセンター相互接続 / スパインリーフ

- 5.4.3 エッジおよびモジュラーデータセンター

- 5.4.4 FTTH / FTTxドロップケーブル

- 5.4.5 5Gフロントホールおよびバックホール

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 ロシア

- 5.5.2.5 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 中東

- 5.5.4.1.1 サウジアラビア

- 5.5.4.1.2 アラブ首長国連邦

- 5.5.4.1.3 その他の中東

- 5.5.4.2 アフリカ

- 5.5.4.2.1 南アフリカ

- 5.5.4.2.2 エジプト

- 5.5.4.2.3 その他のアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、市場ランキング/シェアを含む)

- 6.4.1 TE Connectivity Ltd.

- 6.4.2 CommScope Holding Company, Inc.

- 6.4.3 Corning Incorporated

- 6.4.4 Amphenol Corporation

- 6.4.5 Panduit Corp.

- 6.4.6 Belden Inc.

- 6.4.7 Prysmian Group S.p.A.

- 6.4.8 Nexans S.A.

- 6.4.9 Molex LLC

- 6.4.10 The Siemon Company

- 6.4.11 AFL Telecommunications LLC

- 6.4.12 Rosenberger Hochfrequenztechnik GmbH & Co. KG

- 6.4.13 HUBER+SUHNER AG

- 6.4.14 Furukawa Electric Co., Ltd.

- 6.4.15 Sumitomo Electric Industries, Ltd.

- 6.4.16 LS Cable & System Ltd.

- 6.4.17 Superior Essex Inc.

- 6.4.18 Hexatronic Group AB

- 6.4.19 Sterlite Technologies Limited

- 6.4.20 AFL Hyperscale Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

プレターミネーテッドシステムとは、データ通信やネットワーク配線において使用されるケーブル製品の一種で、ケーブルの両端、または片端にコネクタが工場であらかじめ取り付けられ、接続テストが完了した状態で出荷される配線ソリューションを指します。従来の現場でケーブルを敷設し、その場でコネクタを取り付ける「オンサイト終端」方式と比較して、施工時間の劇的な短縮、施工品質の均一化、そして高い信頼性の確保を主な目的としています。特に、光ファイバーケーブルにおいては、現場での精密な融着接続や研磨作業が不要となるため、専門的な技術や特殊な工具が不要となり、作業の簡素化と効率化に大きく貢献します。このシステムは、現代の高速・大容量ネットワークインフラ構築において、その利便性と信頼性から不可欠な要素となっています。

プレターミネーテッドシステムは、使用されるケーブルの種類やコネクタの形態によって多岐にわたります。まず、光ファイバーケーブルにおいては、主に以下の種類があります。MPO/MTPケーブルは、複数の光ファイバー(通常8、12、24芯)を一本のコネクタで接続できる高密度コネクタを使用したケーブルで、データセンターにおける40G、100G、400Gイーサネットなどの高速・大容量通信のバックボーン配線に広く利用されます。トランクケーブルとして使用されることが多く、両端MPO/MTPコネクタのタイプや、片端がMPO/MTPで他端がLCやSCなどの単芯コネクタに分岐するファンアウトケーブル(ブレイクアウトケーブル)があります。LC/SC/ST/FCケーブルは、これらの単芯または二芯コネクタが両端に取り付けられたパッチコードや、複数芯のケーブルにこれらのコネクタが工場で終端された多芯ケーブルもプレターミネーテッド製品として提供され、主に機器間の接続や、MPO/MTPシステムからの分岐点で使用されます。

次に、銅ケーブルにおいては、主に以下の種類があります。RJ45パッチコード/トランクケーブルは、カテゴリ5e、6、6A、7、8などのイーサネット規格に対応したRJ45コネクタが両端に取り付けられたケーブルです。データセンターのラック内配線や、オフィス環境での機器接続に利用され、特に高密度環境向けに細径化されたケーブルや、シールド付きケーブルなどもプレターミネーテッド製品として提供されます。その他の銅ケーブルとして、同軸ケーブルや産業用イーサネットケーブルなど、特定の用途に特化した銅ケーブルも、現場での終端作業を省くためにプレターミネーテッド製品として提供されることがあります。これらのケーブルは、長さ、芯数、コネクタの種類、ケーブルの被覆材(LSZH、OFNPなど)など、顧客の要件に応じてカスタマイズされて製造されることが一般的です。

プレターミネーテッドシステムは、その利便性と信頼性から、様々な分野で活用されています。最も主要な用途はデータセンターであり、高密度な配線、迅速な展開、将来的な拡張性、そして高い信頼性が求められる環境において不可欠です。サーバーラック間の接続、スイッチとサーバー間の接続、SAN(Storage Area Network)配線などに利用され、40G/100G/400Gといった高速ネットワークの構築を効率化します。エンタープライズネットワークでは、オフィスビル、工場、病院、大学などの大規模な施設におけるネットワークインフラ構築に採用され、特に新築や改修工事において、工期短縮と品質確保に貢献します。通信事業者においても、通信局舎内での機器接続や、FTTH(Fiber To The Home)などのアクセスネットワークの一部で、現場作業の効率化と品質向上を目的として利用されることがあります。産業用イーサネットでは、工場オートメーションやIoTデバイスの接続など、過酷な環境下での信頼性と迅速な設置が求められる産業分野でも採用されています。また、イベント会場、災害時の仮設ネットワーク、軍事用途など、短期間での設置と撤去が必要な一時的なネットワーク構築の場面でも、その迅速性と再利用性から重宝されます。スマートビルディングにおいても、ビル内の様々なシステム(セキュリティ、空調、照明など)を統合するネットワーク配線において、施工の簡素化と信頼性向上に寄与します。

プレターミネーテッドシステムの普及と進化は、様々な関連技術の発展によって支えられています。高密度コネクタ技術は、MPO/MTPコネクタに代表される、複数の光ファイバーを一度に接続できる技術で、データセンターの高密度化に不可欠です。コネクタの小型化、低損失化、着脱の容易さが常に追求されています。光ファイバー融着接続・研磨技術は、工場での精密な融着接続やコネクタ研磨技術で、プレターミネーテッドケーブルの低損失・高品質を保証する基盤となります。自動融着機や高精度研磨機がその品質を支えています。ケーブルマネジメントソリューションは、高密度配線環境でケーブルの整理整頓を非常に重要視し、ケーブルトレイ、ラック、パッチパネル、ケーブルタイなどのマネジメント製品が、プレターミネーテッドケーブルの効率的な敷設と運用を可能にします。ネットワークテスターは、工場でテスト済みであっても、現場での敷設後に光パワーメーター、OTDR(Optical Time Domain Reflectometer)、イーサネットテスターなどを用いて接続品質や性能を確認する作業が行われ、これらのテスターの進化もネットワークの信頼性確保に貢献しています。光トランシーバーは、ネットワーク機器に搭載される光トランシーバー(SFP、QSFPなど)の進化がより高速なデータ伝送を可能にし、それに伴いプレターミネーテッドケーブルも高速化・高密度化の要求に応える形で進化しています。ネットワーク標準化は、IEEE 802.3などのイーサネット標準や、TIA/EIAなどの配線標準が、プレターミネーテッドケーブルの設計、製造、テストにおけるガイドラインを提供し、異なるベンダー間の互換性を保証します。

プレターミネーテッドシステムが市場で急速に普及している背景には、いくつかの重要な要因があります。クラウドコンピューティング、ビッグデータ、AI、IoT、5Gなどの技術の普及により、データトラフィックは指数関数的に増加しており、より高速で大容量のネットワークインフラを迅速かつ効率的に構築する必要性が高まっています。データセンターは、需要に応えるため常に拡張とアップグレードを繰り返しており、限られたスペースでより多くの機器を収容するため、配線の高密度化が必須であり、プレターミネーテッドシステムはこれを実現する上で最適なソリューションです。ネットワーク配線工事、特に光ファイバーの現場終端作業には高度な技術と経験が必要ですが、熟練した技術者の不足が深刻化しており、現場作業の簡素化と標準化が求められています。プレターミネーテッドシステムは、現場での作業を大幅に削減し、未熟練者でも高品質な配線が可能となるため、人件費を含む総施工コストの削減に貢献します。ネットワークの停止はビジネスに甚大な影響を与えるため、工場で厳格な品質管理とテストを経て出荷されるプレターミネーテッドシステムは、現場での接続不良のリスクを低減し、ネットワークの信頼性を向上させ、ダウンタイムを最小限に抑えることができます。また、ネットワークの性能と信頼性を保証するためには、配線品質の均一性が不可欠であり、工場生産によるプレターミネーテッドシステムは、一貫した高品質を提供し、国際的な標準に準拠した製品として安心して利用できます。

プレターミネーテッドシステムは、今後もネットワーク技術の進化とともに発展を続けると予想されます。400Gイーサネットの普及が進み、将来的には800G、1.6Tといった超高速ネットワークへの対応が求められます。これに伴い、MPO/MTPコネクタのさらなる多芯化(例: 32芯、64芯)や、より低損失な光ファイバーケーブル、そしてより小型で高密度なコネクタ技術の開発が進むでしょう。AI処理やIoTデバイスの増加により、データ生成源に近い場所での処理(エッジコンピューティング)の重要性が増しており、エッジデータセンターやスマートファクトリーなど、新たな環境での迅速かつ信頼性の高いネットワーク構築に、プレターミネーテッドシステムがさらに活用されると見込まれます。ケーブルの再利用性向上、製造プロセスにおける省エネルギー化、リサイクル可能な素材の使用など、環境に配慮した製品開発が進み、現場での廃棄物削減にも貢献するでしょう。ビルや都市全体のインフラを統合するスマート化の進展に伴い、多様なセンサーやデバイスを接続するための柔軟かつ効率的な配線システムとして、プレターミネーテッドシステムの役割が拡大します。異なるベンダー間での互換性をさらに高めるための標準化の取り組みが継続され、ユーザーはより自由に製品を選択できるようになるでしょう。さらに、ネットワークの自動設計ツールや、AIを活用した配線管理システムとの連携により、プレターミネーテッドシステムの導入から運用までのプロセスがさらに効率化される可能性があります。