低アルコール飲料市場 規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

低アルコール飲料レポートは、製品タイプ(ビール、ワイン、スピリッツ、その他)、アルコール度数(ABV)(0.0~0.5%、0.5~1.2%、その他)、容器タイプ(缶、ボトル)、流通チャネル(フードサービス、小売)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)で区分されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

低アルコール飲料市場の概要

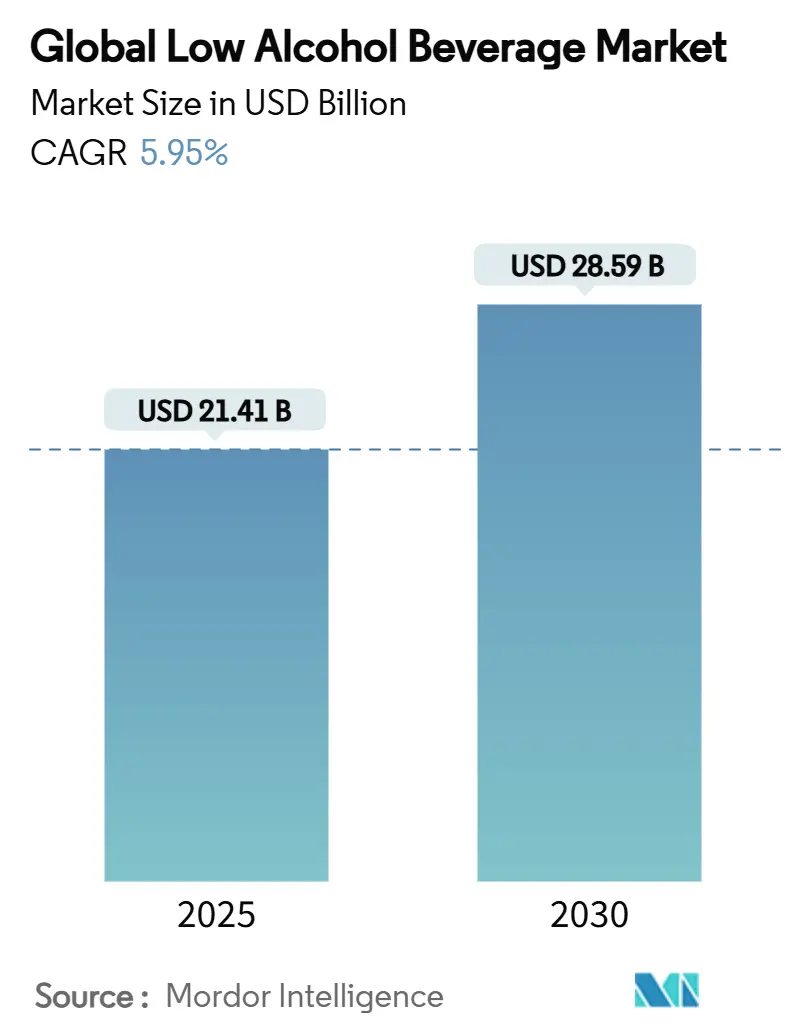

低アルコール飲料市場は、2025年に214.1億米ドル、2030年には285.9億米ドルに達すると予測されており、2025年から2030年までの年平均成長率(CAGR)は5.95%です。この市場拡大は、先進国および新興市場の両方で、消費者がより健康的な飲料オプションを選択する傾向が強まっていることに起因しています。各国政府も、アルコール摂取量の削減を通じた公衆衛生促進における低アルコール製品の役割を認識し、その支援に向けた規制枠組みを整備しています。人々が健康と節度を優先するにつれて、あらゆる所得層で低アルコール飲料の採用が増加しており、脱アルコール飲料の味を向上させる技術進歩もこれを後押ししています。大手醸造会社は、既存の流通ネットワークを活用してゼロアルコールおよび低アルコール代替品を導入しており、新興企業はオンライン販売チャネルを通じて専門市場セグメントに注力しています。市場の成長は、リサイクル可能な缶や紙ボトルなどの環境に配慮したパッケージングソリューションによってさらに支えられており、これらは環境負荷の低減と消費者の利便性の両方を提供します。これらの複合的な要因が、2030年までの低アルコール飲料市場の継続的な拡大を支えています。地域別では、ヨーロッパが最大の市場であり、アジア太平洋地域が最も急速に成長する市場と予測されています。

主要なレポートのポイント

* 製品タイプ別では、2024年の収益の36.44%をビールが占めましたが、RTD(Ready-to-Drink)カクテルは2030年までに6.75%のCAGRでリードすると予測されています。

* アルコール度数(ABV)別では、0.0~0.5% ABVの層が2024年に68.22%のシェアを占め、2030年まで6.64%のCAGRで成長する見込みです。

* パッケージタイプ別では、缶が2024年の売上の66.34%を占め、全地域で2030年まで6.94%のCAGRで推移すると予測されています。

* 流通チャネル別では、小売が2024年の売上高の69.43%を占めましたが、フードサービスは2025年から2030年の間に6.36%のCAGRでそれを上回ると予想されています。

* 地域別では、ヨーロッパが2024年に35.37%のシェアを占めましたが、アジア太平洋地域は予測期間中に最も速い6.46%のCAGRで成長すると予測されています。

市場のトレンドと洞察

成長要因

1. ウェルネスとマインドフルな飲酒文化の台頭:

ウェルネスムーブメントはアルコール消費における消費者の行動を変革しており、アメリカ人はアルコール摂取量を減らし続けており、ノンアルコール代替品への需要を生み出しています。この変化は禁酒にとどまらず、健康目標をサポートしながら社交体験を向上させる製品を求めるマインドフルな飲酒へと広がっています。ソーシャルメディアの影響力や有名人の推薦により、低アルコール飲料はニッチな製品から主流の選択肢へと昇格しました。ヨーロッパ市場、特に英国では、スーパーマーケットでのノンアルコールおよび低アルコール製品への消費者支出が大幅な水準に達しており、アルコールフリービールの売上は著しい成長を示しています。この文化的変化は、特に健康とウェルネスを伝統的な飲酒習慣よりも優先する若い消費者の間で、可視性と社会的受容の増加がさらなる採用を促進するサイクルを確立しました。

2. フレーバーとフォーマットの革新:

ノンアルコール飲料市場は、伝統的なアルコール飲料の本格的な味覚体験を提供する製品を開発することで、消費者の需要に応えています。革新的な脱アルコール化プロセスにより、メーカーは複雑なフレーバープロファイルを維持しながらアルコール含有量を効果的に除去できるようになり、以前は製品品質に影響を与えていた味覚の限界に対処しています。多くの企業は、アダプトゲン、ビタミン、天然抽出物などのウェルネス志向の成分で製品を強化し、より健康的な代替品を求める消費者の好みに応えています。完全な飲酒体験を提供するため、メーカーは飲料のテクスチャーと口当たりを改善する先進技術に投資してきました。これらの改善により、企業は製品をプレミアムセグメントに位置づけることが可能になり、消費者は優れた味と健康上の利点を兼ね備えたノンアルコール代替品に対してより高い価格を支払う意欲を示しています。

3. RTD(Ready-to-Drink)製品の拡大:

RTDカクテルは、バーレベルの複雑さを排除し、調整されたアルコールレベル、管理されたカロリー数、一貫したフレーバー提供を実現します。ミクソロジーのトレンドと利便性文化の交差点が、RTDをスーパーマーケットの棚や食品配達プラットフォームに押し上げ、屋外イベントや自宅での小規模な祝賀会など、新たな消費機会を可能にしています。世界のスピリッツメーカーは、シグネチャーのコーラやジンジャーとの組み合わせを利用して、市場投入までの時間を短縮しています。国内のアジアの醸造業者は、愛されているお茶ベースを0.5% ABVのスパークリングフュージョンに適合させています。長期保存可能なレトルトパウチや二重シームのアルミニウムミニ缶は、熱帯条件下でも棚の安定性を維持し、対象となる地理的範囲を広げています。これらの革新が普及するにつれて、低アルコール飲料市場は、飲酒運転や翌日のパフォーマンスへの懸念から、フルアルコール製品が放棄する消費の瞬間を捉えています。

4. プレミアム化とクラフト製品の発売:

ノンアルコール飲料市場は、消費者がこれらの製品を伝統的なアルコール飲料の単なる代替品ではなく、意識的なライフスタイルの選択肢としてますます受け入れるにつれて、根本的な変化を経験しています。小規模なクラフト生産者は、伝統的な製造技術を導入して、独特の限定版および季節限定製品を開発しており、これらは利益率を高めるだけでなく、顧客コミュニティとの有意義なつながりを育んでいます。企業は、特注のボトルデザイン、洗練されたラベリング、環境に配慮した素材を取り入れることで、プレミアムパッケージング要素に多大な投資を行い、製品の卓越性と持続可能性への取り組みを示しています。Diageoによる2024年6月のRitual Zero Proofの買収は、確立された飲料企業がプレミアムノンアルコールスピリッツカテゴリーにおける強力な市場地位を確保することの戦略的重要性を認識していることを示しています。このプレミアムポジショニングへの意図的な焦点により、企業は有意義な市場差別化を確立し、今日の目の肥えた消費者の洗練された好みと進化する価値観を反映した価格設定を維持することができます。

阻害要因

1. 新規成分に対する消費者の抵抗と規制の不確実性: 新しい植物由来成分や機能性成分を導入する際、消費者はその安全性や効果について懐疑的になることがあり、また、これらの成分に対する規制当局の承認プロセスが複雑で時間がかかる場合があります。

2. 高い生産コストと原材料費: プレミアムなノンアルコール飲料は、高品質な原材料、特殊な抽出プロセス、そして洗練されたパッケージングを必要とすることが多く、これが生産コストを押し上げ、最終製品の価格に影響を与える可能性があります。

3. 限られた流通チャネルと棚スペース: 伝統的なアルコール飲料と比較して、ノンアルコール飲料は小売店での棚スペースが限られていることが多く、特にバーやレストランなどのオンプレミスチャネルでの導入が遅れる可能性があります。

4. 消費者の認識と教育の不足: 一部の消費者は、ノンアルコール飲料がアルコール飲料に比べて風味や体験が劣ると誤解している場合があります。市場の成長には、製品の品質と多様性に関する継続的な教育と意識向上が不可欠です。

5. 競争の激化: 大手飲料メーカーがこの市場に参入し、既存のクラフト生産者との競争が激化しています。これにより、マーケティング費用が増加し、小規模なブランドにとっては市場での差別化がより困難になる可能性があります。

6. 品質と一貫性の維持: ノンアルコール飲料、特に複雑な風味プロファイルを持つ製品において、アルコール飲料に匹敵する品質と一貫性を大規模に維持することは技術的に困難な場合があります。これは、消費者の期待に応え、ブランドロイヤルティを構築する上で重要な課題となります。

低アルコール飲料市場に関するレポート概要

本レポートは、低アルコール飲料市場の現状、成長予測、主要な動向、競争環境、および将来の展望を包括的に分析しています。

1. 市場概況とエグゼクティブサマリー

低アルコール飲料市場は、2025年には214.1億米ドルの規模に達し、2030年までには285.9億米ドルに成長すると予測されています。この成長は、主に以下の要因によって牽引されています。

* 市場の推進要因:

* ウェルネス志向とマインドフルな飲酒文化の台頭

* フレーバーとフォーマットにおける革新

* RTD(Ready-to-Drink)製品の拡大

* プレミアム化とクラフト製品の投入

* 低アルコール選択肢に対する社会的受容の向上

* 味覚と感覚体験の改善

* 市場の阻害要因:

* 新規成分に対する規制障壁

* 「ノンアルコール」と「低アルコール」の定義の混同

* 地方や遠隔地における流通の限定

* 小売店での棚スペースの制約

本レポートでは、サプライチェーン分析、規制の見通し、およびポーターのファイブフォース分析(新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさ)を通じて、市場の構造と競争環境を深く掘り下げています。

2. 市場規模と成長予測(価値別)

市場は以下の主要なセグメントに分類され、それぞれの成長が予測されています。

* 製品タイプ別: ビール、ワイン、スピリッツ、RTDカクテル、その他。特にRTDカクテルは、その利便性とフレーバーの多様性から、最も高い6.75%の年間平均成長率(CAGR)で成長すると予測されています。

* アルコール度数(ABV)別: 0.0~0.5%、0.5~1.2%、1.2~2.5%、2.5~3.5%の区分で分析されています。

* パッケージタイプ別: 缶とボトル。缶は、輸送重量の軽減と光保護の優位性により、他のパッケージを上回る6.94%のCAGRで成長すると見込まれています。

* 流通チャネル別: フードサービスと小売(スーパーマーケット、ハイパーマーケット、コンビニエンスストア、オンライン小売など)に分けられます。

* 地域別: 北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカの各地域および主要国について詳細な分析が行われています。特にアジア太平洋地域は、健康意識の高まりと中間層所得の増加に支えられ、2030年までに6.46%のCAGRで最も大きな成長機会を提供すると予測されています。

3. 競争環境

本レポートでは、市場集中度、主要企業の戦略的動向、および市場シェア分析を通じて競争環境を評価しています。Heineken N.V.、Anheuser-Busch InBev、Carlsberg Group、Asahi Group Holdings、Diageo plc、Suntory Holdingsといったグローバル大手から、Athletic Brewing Co.、Lyre’s Spirit Coなどの専門ブランドまで、多数の主要企業のプロファイルが掲載されており、各社の概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向などが網羅されています。

4. 市場機会と将来の展望

低アルコール飲料市場には大きな機会が存在する一方で、新規参入企業はいくつかの規制上の課題に直面しています。主な課題としては、GRAS(Generally Recognized As Safe)評価の長期化、成分固有の処方承認、および管轄区域間での「アルコールフリー」表示基準の不整合が挙げられ、これらが市場投入までの時間とコンプライアンスコストを増加させる要因となっています。

本レポートは、低アルコール飲料市場の多角的な側面を深く掘り下げ、市場の動向、成長機会、および将来の課題に関する貴重な洞察を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の状況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 ウェルネスとマインドフルな飲酒文化の台頭

- 4.2.2 フレーバーとフォーマットの革新

- 4.2.3 レディ・トゥ・ドリンク(RTD)製品の拡大

- 4.2.4 プレミアム化とクラフト製品の発売

- 4.2.5 低アルコール飲料の社会的受容の向上

- 4.2.6 味覚と感覚体験の向上

- 4.3 市場の阻害要因

- 4.3.1 新規成分に対する規制上の障壁

- 4.3.2 ノンアルコールと「低アルコール」の定義の混同””

- 4.3.3 地方/遠隔地での流通の制限

- 4.3.4 小売店での棚スペースの制限

- 4.4 サプライチェーン分析

- 4.5 規制の見通し

- 4.6 ポーターの5つの力

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手/消費者の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 製品タイプ別

- 5.1.1 ビール

- 5.1.2 ワイン

- 5.1.3 スピリッツ

- 5.1.4 RTDカクテル

- 5.1.5 その他

- 5.2 アルコール度数(ABV)別

- 5.2.1 0.0 – 0.5%

- 5.2.2 0.5 – 1.2%

- 5.2.3 1.2 – 2.5%

- 5.2.4 2.5 – 3.5%

- 5.3 包装タイプ別

- 5.3.1 缶

- 5.3.2 瓶

- 5.4 流通チャネル別

- 5.4.1 フードサービス

- 5.4.2 小売

- 5.4.2.1 スーパーマーケットおよびハイパーマーケット

- 5.4.2.2 コンビニエンスストア

- 5.4.2.3 オンライン小売

- 5.4.2.4 その他

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.1.4 その他の北米地域

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 イタリア

- 5.5.2.4 フランス

- 5.5.2.5 スペイン

- 5.5.2.6 オランダ

- 5.5.2.7 ポーランド

- 5.5.2.8 ベルギー

- 5.5.2.9 スウェーデン

- 5.5.2.10 その他のヨーロッパ地域

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 オーストラリア

- 5.5.3.5 インドネシア

- 5.5.3.6 韓国

- 5.5.3.7 タイ

- 5.5.3.8 シンガポール

- 5.5.3.9 その他のアジア太平洋地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 コロンビア

- 5.5.4.4 チリ

- 5.5.4.5 ペルー

- 5.5.4.6 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 南アフリカ

- 5.5.5.2 サウジアラビア

- 5.5.5.3 アラブ首長国連邦

- 5.5.5.4 ナイジェリア

- 5.5.5.5 エジプト

- 5.5.5.6 モロッコ

- 5.5.5.7 トルコ

- 5.5.5.8 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、財務情報(利用可能な場合)、戦略情報、市場順位/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 ハイネケン N.V.

- 6.4.2 アンハイザー・ブッシュ・インベブ

- 6.4.3 カールスバーグ・グループ

- 6.4.4 アサヒグループホールディングス

- 6.4.5 ディアジオ plc

- 6.4.6 モルソン・クアーズ・ビバレッジ社

- 6.4.7 コンステレーション・ブランズ

- 6.4.8 キリンホールディングス

- 6.4.9 ペルノ・リカール(ノロ・スピリッツ)

- 6.4.10 サントリーホールディングス

- 6.4.11 アノラ・グループ

- 6.4.12 アスレチック・ブリューイング社

- 6.4.13 ビッグドロップ・ブリューイング社

- 6.4.14 ライアーズ・スピリット社

- 6.4.15 シードリップ

- 6.4.16 ドリンク・マンデー

- 6.4.17 パーテイク・ブリューイング

- 6.4.18 ブリュードッグ AF レンジ

- 6.4.19 ローランダー・ビール

- 6.4.20 ベロ・ブリューイング

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

低アルコール飲料とは、一般的にアルコール度数が低い、あるいはほとんど含まれていない飲料の総称でございます。日本では、酒税法上の「酒類」に該当しないアルコール度数1%未満の飲料を指すことが一般的ですが、広義にはアルコール度数3%から5%程度の、通常の酒類よりアルコール分が控えめな飲料も含まれます。「ノンアルコール飲料」はアルコール度数0.00%を指すことが多く、低アルコール飲料はそれよりもわずかにアルコールを含むもの、または意図的にアルコール度数を抑えて製造されたものを指す傾向にございます。消費者がアルコール摂取量を減らしつつ、飲料の風味や飲用シーンを楽しみたいというニーズに応え、近年急速に市場を拡大しております。

低アルコール飲料の種類は多岐にわたります。最も普及しているのはビールテイスト飲料でございます。これは、通常のビールからアルコール分を除去する「脱アルコール製法」や、アルコール発酵を抑制する特殊な酵母を使用したり、発酵させずに麦芽エキスなどをベースに製造する「非発酵製法」によって作られます。RTD(Ready To Drink)カクテルやチューハイの低アルコール版も人気を集めております。これらは、スピリッツやリキュールをベースに、果汁やフレーバーを加えてアルコール度数を低く調整したもので、手軽に様々な味を楽しめるのが特徴です。ワインにおいても脱アルコールワインが健康志向の消費者から注目を集めています。これらは、通常のワインからアルコール分のみを取り除く特殊な技術を用いて製造され、ワイン本来の風味や香りを保ちつつ、アルコール摂取を抑えることができます。

低アルコール飲料の市場拡大の背景には、健康意識の高まりだけでなく、飲酒運転防止への意識向上、多様なライフスタイルへの対応、そして若年層を中心とした「あえて飲まない」選択肢としての需要増加など、複数の要因がございます。食事とのペアリングやリフレッシュメントとして、また、アルコールが苦手な方や翌日のパフォーマンスを気にする方でも気軽に楽しめる点が、その魅力と言えるでしょう。メーカー各社も、風味や品質の向上、ラインナップの拡充に力を入れており、今後もさらなる進化が期待されます。