医療大麻市場規模・シェア分析 – 成長動向と予測 (2026年~2031年)

医療用大麻市場レポートは、製剤タイプ(カプセル、オイルなど)、カンナビノイド組成(THC優勢など)、投与経路(経口、吸入、舌下など)、用途(慢性疼痛、関節炎、片頭痛など)、流通チャネル(病院薬局など)、および地域(北米、ヨーロッパなど)別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

医療用マリファナ市場の概要を以下にまとめました。

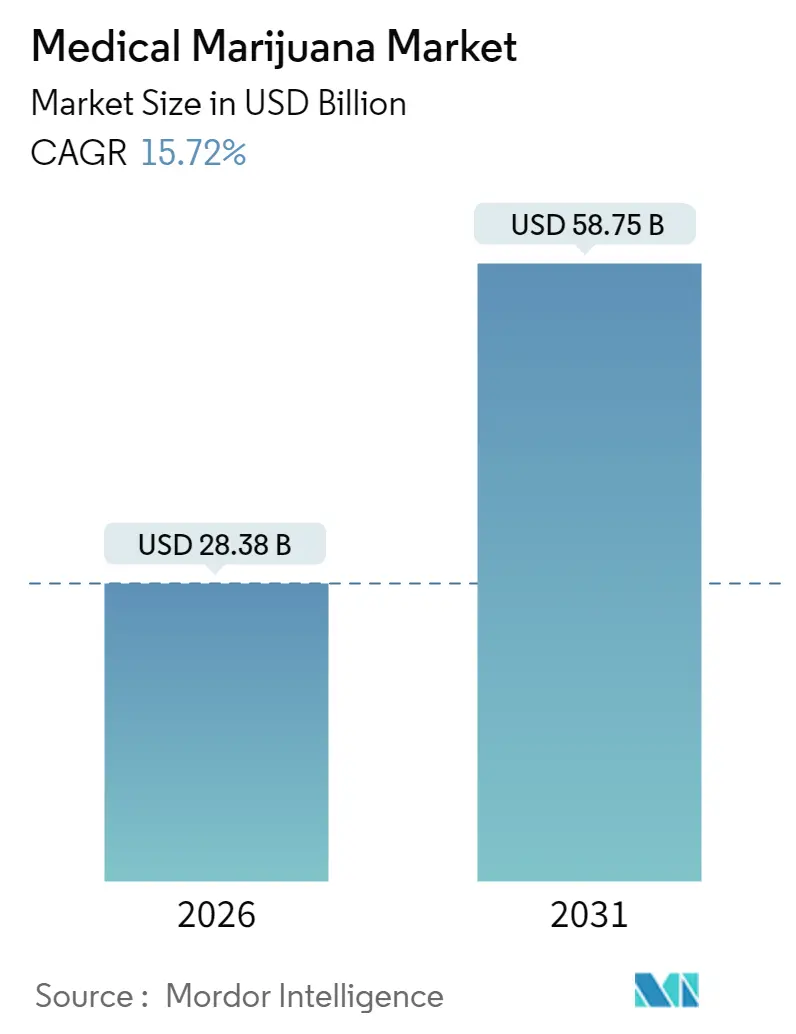

市場規模と予測

医療用マリファナ市場は、2025年の245.2億米ドルから2026年には283.8億米ドルに成長し、2031年までに587.5億米ドルに達すると予測されており、2026年から2031年までの年間平均成長率(CAGR)は15.72%です。この市場は、北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場となる見込みです。市場の集中度は中程度です。

市場分析の概要

主要経済圏の規制当局がエビデンスに基づいた枠組みを採用し、大衆医療経路における大麻ベース医薬品の正規化が進むにつれて、医療用マリファナ市場は勢いを増しています。保険償還の増加、慢性疼痛および腫瘍学を対象とした第3相臨床試験の拡大、大規模な屋内垂直農法の導入が投資家の信頼を強化しています。製薬企業は、EU-GMP認証やFDAの希少疾病用医薬品指定を確保することで市場シェアを獲得しており、管理環境農業における生産能力の増強は、バッチ間のばらつきを低減しています。栽培業者とライフサイエンス企業間の国境を越えたパートナーシップは、臨床検証と流通範囲をさらに加速させ、医療用マリファナ市場が小規模な家内工業から医薬品グレードのサプライチェーンへと移行していることを裏付けています。

主要なレポートのポイント(セグメント分析)

* 製剤タイプ別: 2025年にはオイルが医療用マリファナ市場シェアの41.88%を占め、局所用および経皮ゲルは2031年までに19.62%のCAGRで拡大しています。

* カンナビノイド組成別: 2025年にはCBD優位製品が市場規模の49.05%を占めましたが、THC優位製剤は2031年までに21.12%のCAGRで成長しています。

* 投与経路別: 2025年には経口投与が市場規模の45.11%を占め、舌下投与形式は2031年までに18.94%のCAGRを記録しています。

* 用途別: 2025年には慢性疼痛が市場規模の38.41%を占めましたが、神経疾患は2031年までに18.06%の最速CAGRを示しています。

* 流通チャネル別: 2025年には小売薬局が市場規模の48.7%を占め、オンライン薬局は2031年までに21.8%のCAGRで成長しています。

地域別洞察

* 北米: 2025年には医療用マリファナ市場の最大のシェアを占め、特に米国とカナダでの合法化と医療用途の拡大が成長を牽引しています。

* 欧州: 規制緩和と患者アクセスの改善により、ドイツ、英国、イタリアなどが市場拡大に貢献しています。

* アジア太平洋地域: 新興市場として最も速い成長率を示しており、オーストラリア、タイ、韓国などでの医療用マリファナの合法化と研究開発の進展が期待されています。

主要な市場プレーヤー主要な市場プレーヤーには、Canopy Growth Corporation、Aurora Cannabis Inc.、Tilray Brands, Inc.、Curaleaf Holdings, Inc.、Green Thumb Industries Inc.、Trulieve Cannabis Corp.、Cresco Labs Inc.、Jazz Pharmaceuticals plc、GW Pharmaceuticals plc (Jazz Pharmaceuticalsの子会社)、Vireo Health International, Inc.などが含まれます。これらの企業は、製品開発、戦略的提携、M&Aを通じて市場での競争力を高めています。

このレポートは、医療用マリファナ市場に関する包括的な分析を提供しています。医療用マリファナとは、未加工のマリファナ植物全体、またはその基本的な抽出物を指し、様々な疾患や関連症状の治療に用いられるものです。過去20年間で、化学カンナビノイドが多様な疾患や症状の治療に有効であるという科学的研究が世界中で進展し、バイオ医薬品企業からの大きな関心を集めています。本調査は、市場の定義、研究方法論、エグゼクティブサマリー、市場概況、市場規模と成長予測、競争環境、および将来の機会と展望を網羅しています。

市場は堅調な成長を示しており、2026年には283.8億米ドルの規模に達すると評価され、2031年までには587.5億米ドルにまで拡大すると予測されています。

地域別では、北米が世界の売上高の42.35%を占め、成熟した規制環境と広範な臨床研究に支えられ、現在も市場を牽引する主要地域となっています。治療用途別では、神経疾患分野が最も急速に拡大しており、てんかんやパーキンソン病に関する研究の進展に牽引され、2031年までに年平均成長率18.06%で成長すると見込まれています。製剤タイプ別では、オイルが正確な投与量管理の容易さとEU-GMP(医薬品適正製造基準)への準拠により、2025年の収益の41.88%を占め、最大のシェアを保持しています。販売チャネルでは、オンラインプラットフォームが遠隔医療の普及と目立たない配送モデルの需要増加に後押しされ、年平均成長率19.98%で急速に成長しています。

市場の成長を促進する主な要因としては、有利な償還政策と保険パイロットプログラムの拡大が挙げられます。これにより、患者のアクセスが向上し、市場の需要が高まっています。また、慢性疼痛や腫瘍学を対象とした臨床試験パイプラインの増加は、医療用マリファナの新たな治療可能性を広げています。G20経済圏における合法化の進展は、市場の地理的拡大を後押しし、カンナビス入り食品・飲料の急増は製品の多様化と消費者層の拡大に貢献しています。さらに、医薬品グレードの屋内垂直農法能力の構築は、製品の品質と供給の安定性を確保し、市場の信頼性を高めています。

一方で、市場の成長を抑制する要因も存在します。保守的な地域における社会的なスティグマの根強さは、依然として製品の受容と普及の障壁となっています。連邦法で違法とされている地域での銀行および資本市場の制限は、企業の資金調達と事業拡大を困難にしています。また、新規抽出技術に関する知的財産訴訟のリスクは、イノベーションと市場参入に対する潜在的な脅威となっています。本レポートでは、これらの要因をサプライヤーの交渉力、買い手の交渉力、新規参入者の脅威、代替品の脅威、競争の激しさというポーターのファイブフォース分析を用いて詳細に評価しています。

本レポートでは、市場を多角的に分析しています。具体的には、製剤タイプ(カプセル、オイル、チンキ剤・ドロップ、外用剤・経皮ゲル)、カンナビノイド組成(THC優位、CBD優位、バランス型THC:CBD)、投与経路(経口、吸入、舌下、外用・経皮)、用途(慢性疼痛、関節炎、片頭痛、癌関連症状、神経疾患、その他)、流通チャネル(病院薬局、小売薬局、オンラインプラットフォーム)、および地域(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米の主要国を含む)に細分化して詳細な洞察を提供しています。

競争環境については、市場集中度、市場シェア分析、およびCanopy Growth Corporation、Aurora Cannabis Inc.、Tilray Brands Inc.、Jazz Pharmaceuticals plc (GW)など主要18社の企業プロファイルが含まれており、各社の概要、主要セグメント、財務情報、戦略的情報、製品・サービス、最近の動向が詳述されています。

今後の見通しとしては、スケジュールIIIへの再分類や州の義務化といった法改正により、今後2~4年でより広範な保険適用が期待されています。これは、医療用マリファナ市場のさらなる成長と普及を促進する重要な機会となるでしょう。

![]()

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 有利な償還政策と拡大する保険パイロットプログラム

- 4.2.2 慢性疼痛および腫瘍学を対象とした臨床試験パイプラインの増加

- 4.2.3 G20経済圏全体での合法化の進展

- 4.2.4 大麻入り食品および飲料の急増

- 4.2.5 医薬品グレードの屋内垂直農法能力の構築

- 4.3 市場の阻害要因

- 4.3.1 保守的な管轄区域における根強い社会的偏見

- 4.3.2 連邦法で違法な地域における銀行および資本市場の制限

- 4.3.3 新規抽出技術に関する知的財産訴訟リスク

- 4.4 ポーターの5つの力

- 4.4.1 供給者の交渉力

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

- 5.1 製剤タイプ別

- 5.1.1 カプセル

- 5.1.2 オイル

- 5.1.3 チンキ剤&ドロップ

- 5.1.4 外用薬&経皮ゲル

- 5.2 カンナビノイド組成別

- 5.2.1 THC優勢

- 5.2.2 CBD優勢

- 5.2.3 THC:CBDバランス型

- 5.3 投与経路別

- 5.3.1 経口

- 5.3.2 吸入(喫煙&ベイピング)

- 5.3.3 舌下

- 5.3.4 外用 / 経皮

- 5.4 用途別

- 5.4.1 慢性疼痛

- 5.4.2 関節炎

- 5.4.3 片頭痛

- 5.4.4 がん関連症状

- 5.4.5 神経疾患

- 5.4.6 その他

- 5.5 流通チャネル別

- 5.5.1 病院薬局

- 5.5.2 小売薬局

- 5.5.3 オンラインプラットフォーム

- 5.6 地域

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 韓国

- 5.6.3.5 オーストラリア

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東およびアフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東およびアフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

- 5.6.1 北米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 Canopy Growth Corporation

- 6.3.2 Aurora Cannabis Inc.

- 6.3.3 Tilray Brands Inc.

- 6.3.4 Curaleaf Holdings Inc.

- 6.3.5 Jazz Pharmaceuticals plc (GW)

- 6.3.6 Lexaria Bioscience Corp.

- 6.3.7 Acreage Holdings

- 6.3.8 Trulieve Cannabis Corp.

- 6.3.9 Cronos Group

- 6.3.10 Green Thumb Industries

- 6.3.11 Verano Holdings

- 6.3.12 Medical Marijuana Inc.

- 6.3.13 Tikun Olam

- 6.3.14 PharmaCann Inc.

- 6.3.15 HEXO Corp.

- 6.3.16 Organigram Holdings

- 6.3.17 TerrAscend Corp.

- 6.3.18 Cresco Labs

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

医療大麻とは、大麻草(Cannabis Sativa L.)から抽出される成分、特にカンナビノイドと呼ばれる化合物群を、特定の疾患や症状の治療、緩和を目的として医療的に利用することを指します。大麻草には、精神作用を持つテトラヒドロカンナビノール(THC)や、精神作用を持たないカンナビジオール(CBD)など、百種類以上のカンナビノイドが含まれており、これらの成分が人体に存在するエンドカンナビノイドシステムに作用することで、様々な生理機能に影響を与えるとされています。単なる「大麻」という言葉が持つ娯楽目的のイメージとは異なり、医療大麻は厳格な管理下で、医師の処方に基づき使用される医薬品としての側面が強調されます。

医療大麻の製品形態は多岐にわたります。主なものとしては、大麻草から抽出されたオイルを舌下投与するタイプ、カプセル剤、経口スプレー、吸入器(ヴェポライザー)を用いた吸入剤、皮膚に塗布する局所用クリームやパッチ、そして食用製品(エディブル)などがあります。成分比率においても、THCが優位なもの、CBDが優位なもの、あるいはTHCとCBDがバランス良く配合されたものなど、治療目的や患者の状態に応じて様々な種類が開発されています。また、抽出方法によっても、大麻草の全成分を含む「フルスペクトラム」、THC以外のカンナビノイドを含む「ブロードスペクトラム」、特定のカンナビノイドのみを分離した「アイソレート」といった製品が存在し、それぞれ異なる効果が期待されています。

医療大麻の用途は、世界中で行われている研究や臨床試験によって広がりを見せています。特にエビデンスが確立されつつある疾患としては、多発性硬化症による痙縮、難治性てんかん、化学療法による吐き気や嘔吐、慢性疼痛、エイズ患者の食欲不振などが挙げられます。その他にも、緑内障、PTSD(心的外傷後ストレス障害)、クローン病、睡眠障害、神経変性疾患などに対する有効性が示唆されており、鎮痛、抗炎症、抗痙攣、制吐、食欲増進、神経保護といった多様な作用が期待されています。しかし、全ての疾患に対して同等のエビデンスがあるわけではなく、今後のさらなる研究が待たれる状況です。

医療大麻の生産から利用に至るまでには、様々な関連技術が用いられています。栽培段階では、温室栽培や水耕栽培、LED照明、環境制御システムなどを活用し、特定のカンナビノイド含有量を安定させ、品質を均一化する技術が重要です。抽出技術では、CO2抽出、エタノール抽出、超臨界流体抽出などが用いられ、高純度で安全なカンナビノイド成分を効率的に分離します。製品の品質と安全性を確保するためには、高速液体クロマトグラフィー(HPLC)やガスクロマトグラフィー質量分析(GC-MS)といった分析技術が不可欠であり、カンナビノイドやテルペンの定量分析に加え、農薬、重金属、微生物などの不純物検査が行われます。さらに、製剤技術として、ナノエマルジョン化やリポソーム化などにより、生体利用率(バイオアベイラビリティ)を高め、より効果的な薬効を発揮させる工夫もなされています。投与デバイスにおいても、精密な用量管理が可能なヴェポライザーや経口スプレーなどが開発され、患者の利便性と安全性を向上させています。

世界の医療大麻市場は、多くの国や地域で合法化や規制緩和が進むにつれて急速に拡大しています。米国の一部の州、カナダ、ドイツ、イスラエルなどでは、医療大麻が合法的に利用されており、医薬品としての承認や、医師の処方に基づくアクセスが確立されています。このような国際的な動向に対し、日本国内では、大麻取締法により大麻草の栽培、所持、譲渡が厳しく規制されてきました。しかし、THCを含まないCBD製品については、合法的に流通・販売されており、健康食品や化粧品として広く利用されています。

大きな転換点となったのは、2023年12月に可決・成立した大麻取締法等の一部を改正する法律です。この改正により、医療用途に限り、大麻草由来の医薬品(カンナビノイド製剤)の製造・輸入・使用が認められることになりました。これにより、難治性てんかん治療薬である「エピディオレックス」のようなTHC含有医薬品が、今後日本国内でも承認され、患者さんに届けられる道が開かれました。この法改正は、日本の医療現場における新たな選択肢の導入を意味し、今後の研究開発や臨床応用への期待が高まっています。

将来展望として、日本における医療大麻の導入は、難病に苦しむ患者さんにとって大きな希望となるでしょう。特に、既存の治療法では効果が得られなかった難治性てんかんなどの疾患において、新たな治療選択肢が提供されることが期待されます。今後は、承認された医薬品の適切な普及と、それに関わる医師や薬剤師への教育、そして患者さんへの情報提供が重要となります。また、医療大麻に対する社会の理解を深め、誤解や偏見を解消するための啓発活動も不可欠です。国際的な研究連携を通じて、新たな疾患への適用可能性や、個別化医療への応用など、さらなる研究開発が進むことも期待されます。厳格な品質管理基準の確立、副作用情報の収集と共有、そして安全な使用体制の構築が、医療大麻が社会に受け入れられ、その恩恵を最大限に引き出すための鍵となるでしょう。医療大麻は、単なる医薬品としてだけでなく、新たな産業の創出や雇用機会の拡大といった経済効果ももたらす可能性を秘めており、その動向は今後も注目されていくことでしょう。