自動車用アクティブスポイラー市場の市場規模・シェア分析:成長動向と予測 (2025-2030年)

自動車アクティブスポイラー市場レポートは、材料タイプ(アクリロニトリルブタジエンスチレン(ABS)、カーボンファイバー、グラスファイバー、板金、その他)、タイプ(調整式、電動式)、車両タイプ(ハッチバックなど)、動力源(内燃機関など)、流通チャネル(OEM、アフターマーケット)、および地域によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自動車用アクティブスポイラー市場の概要

本レポートは、自動車用アクティブスポイラー市場の規模、シェア、成長トレンド、および2025年から2030年までの予測について詳細に分析したものです。市場は、素材タイプ(アクリロニトリルブタジエンスチレン(ABS)、カーボンファイバー、グラスファイバー、板金、その他)、タイプ(調整可能、電動)、車両タイプ(ハッチバックなど)、推進方式(内燃機関など)、流通チャネル(OEM、アフターマーケット)、および地域別にセグメント化されており、市場予測は金額(米ドル)で提供されています。

市場概要と主要データ

* 調査期間: 2019年~2030年

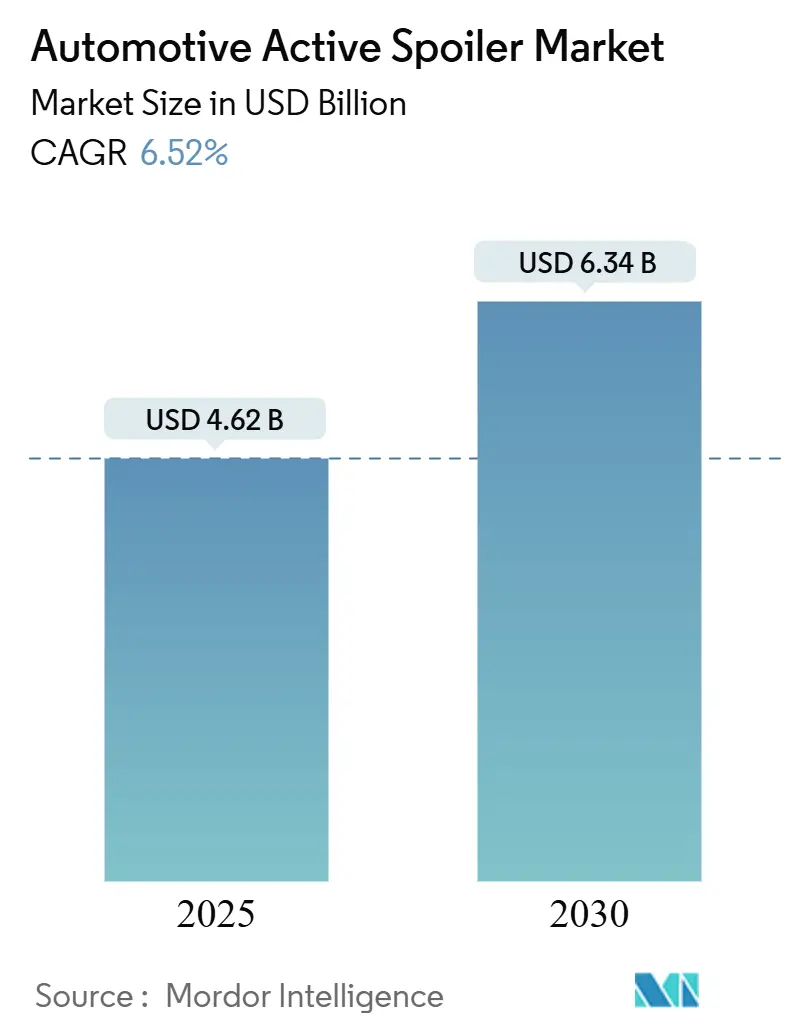

* 2025年の市場規模: 46.2億米ドル

* 2030年の市場規模: 63.4億米ドル

* 成長率(2025年~2030年): 年平均成長率(CAGR)6.52%

* 最も成長の速い市場: アジア太平洋地域

* 最大の市場: アジア太平洋地域

* 市場集中度: 中程度

市場分析

自動車用アクティブスポイラー市場は、2025年には46.2億米ドルと評価され、2030年までに63.4億米ドルに成長し、予測期間中に6.52%のCAGRを記録すると予測されています。自動車メーカーは、抗力係数を削減する空力アドオンに投資を集中しており、これにより、厳格化する燃費およびCO₂排出目標の達成、電気自動車の航続距離延長、コンプライアンスコストの削減に貢献しています。アクティブスポイラーとパッシブスポイラーは、スタイリングのアクセントから費用対効果の高い規制ツールへと変化しており、SUVへの堅調な需要と乗用車プラットフォームの急速な電動化によってこの傾向はさらに強まっています。地域別ではアジア太平洋地域が最大のシェアを占めており、素材別ではカーボンファイバー、タイプ別では電動、推進方式別ではバッテリー電気自動車のサブセグメントが、自動車用スポイラー市場内で最も急速に成長する分野となっています。

主要なレポートのポイント

* 素材別: 2024年にはABSプラスチックが自動車用アクティブスポイラー市場シェアの41.23%を占め、カーボンファイバーは2030年までに8.34%のCAGRで拡大すると予測されています。

* タイプ別: 2024年には調整可能なスポイラーが自動車用アクティブスポイラー市場シェアの55.62%を占め、電動タイプは2030年までに7.26%のCAGRで成長しています。

* 車両クラス別: 2024年にはSUVが自動車用アクティブスポイラー市場シェアの40.18%を占め、スポーツカーは2030年までに7.88%のCAGRで最も速い成長を遂げると予測されています。

* 推進方式別: 2024年には内燃機関モデルが自動車用アクティブスポイラー市場シェアの71.72%を占めましたが、バッテリー電気自動車は2030年までに8.96%のCAGRで加速しています。

* 流通チャネル別: 2024年にはOEM装着が自動車用アクティブスポイラー市場の84.63%のシェアを占めましたが、アフターマーケット販売は2030年までに7.34%のCAGRで成長しています。

* 地域別: アジア太平洋地域は2024年に自動車用アクティブスポイラー市場シェアの37.43%を占め、2030年までに7.86%の成長が見込まれています。

グローバル自動車用アクティブスポイラー市場のトレンドと洞察(推進要因)

* 厳格なグローバルCO₂排出量および燃費規制: 欧州連合(2024年以降95g/km)、中国のデュアルクレジット制度、米国のCAFE規制(2026年までに49mpg目標)など、世界的に厳格化する規制が自動車メーカーに空力性能の最大化を促しています。スポイラーは、かつての装飾品から、フリート全体の燃費向上や航続距離延長に貢献する定量的なメリットをもたらす規制ツールへと進化しました。パワートレインの再設計よりも費用対効果の高いR&D投資が継続されています。

* EVプラットフォームにおけるアクティブエアロパッケージへのOEMの急速な移行: 電気自動車の航続距離への不安が、アクティブリアスポイラーをエネルギー管理デバイスとして再定義しています。テスラは、ソフトウェア駆動型ユニットがModel Sの抗力係数0.208達成に貢献したと評価しており、ヒュンダイのActive Air Skirtシステム(80km/h以上で展開)も主流での採用を示しています。これらは、アクティブエアロダイナミクスが市場における主要な差別化要因となることを示唆しています。

* 軽量複合材料(カーボンファイバー、CFRTP)の広範な採用: プレミアムOEMは、ABSよりも軽量でありながら厳格な構造要件を満たすカーボンファイバーまたはCFRTP製スポイラーを指定しています。HexcelのHexTowファイバーや帝人のリサイクル可能なCFRTPは、より軽量で強度の高い部品へのサプライチェーンの勢いを示しています。自動繊維配置や圧縮成形によりコスト曲線が低下し、高級セグメントを超えた普及が進んでいます。

* OTAソフトウェアアップデートによる動的スポイラーロジックの実現: 車両の集中制御システムは、ドライバーの習慣、天候、積載状態に基づいてスポイラーの展開アルゴリズムを洗練させるOTA(Over-The-Air)アップデートを配信しています。このソフトウェア層は、スポイラーを継続的な性能向上を通じてブランドロイヤルティを高めるスマートなサブシステムへと変革し、市場の有機的成長を支えています。

抑制要因

* 電動メカニズムおよびカーボンファイバースキンの高コスト: ブラシレスモーター、リンケージアーム、制御モジュール、カーボンファイバースキンは、製造コストに200~500米ドルを追加する可能性があり、価格に敏感な主流モデルにとっては障壁となります。カーボンファイバーパネルはABSよりも材料費が高く、センサーやハーネスの統合も部品コストを押し上げます。航空宇宙グレードの繊維におけるサプライチェーンの集中もコスト変動を増幅させ、市場へのより速い浸透を妨げています。

* 過酷な気候(塵、氷)における信頼性の懸念: アクティブスポイラーは、ISO 16750の温度変動、塵の侵入、氷の堆積に耐える必要があり、これらは電動アクチュエーターの故障を引き起こす可能性があります。現場での故障は、燃料節約による回収額を超える保証請求につながる可能性があり、OEMは寒冷地や砂塵の多い地域での電動ユニットの展開に慎重になっています。この抑制要因を軽減するためには、シーリング、材料、および試験の継続的な改善が不可欠です。

* 複合材料サプライチェーンにおける関税リスク: 北米および欧州は、中国との貿易依存度が高く、関税リスクに直面しています。

* プレミアムセグメント以外での消費者認知度の低さ: 世界的に、特に新興市場では、アクティブスポイラーに対する消費者の認知度が低いことが課題となっています。

セグメント分析

* 素材タイプ別: ABSは低コストとスケーラブルな射出成形により、2024年に41.23%のシェアを維持しました。カーボンファイバーは2030年までに8.34%のCAGRで最も速い成長を遂げると予測されており、複雑な形状を可能にする軽量複合材料への需要が高まる中、プレミアムなバッテリー電気自動車やスポーツカーにとって不可欠なソリューションとなっています。帝人のリサイクル可能なCFRTPは、循環型材料への転換を示しており、市場の長期的な拡大を支えるテーマです。ABSは量産型ハッチバックやセダンで依然として優位にあり、耐衝撃性と手頃な価格のバランスが取れています。グラスファイバーはミッドレンジSUVで一定の地位を保ち、板金は耐久性が重量よりも重視される商用車のニッチ市場に後退しています。持続可能性目標が高まるにつれて、新興のバイオベース複合材料が市場規模を拡大すると考えられます。

* タイプ別: 調整可能なスポイラー(多角度手動設計を含む)は、低コストでアフターマーケットチャネルに容易に適合するため、2024年に55.62%のシェアを占めました。電動タイプは2030年までに7.26%のCAGRで拡大すると予測されています。これらは、コンパクトなアクチュエーターとリアルタイムセンサーに依存し、高速走行時の抗力削減を最大化し、市街地走行時には格納されます。これらの機能は、ソフトウェア定義車両の時代と合致しており、市場における電動ユニットの存在感を高めています。配線、ファームウェア、診断プロトコルなどの統合の複雑さは、依然としてバリューブランドでの展開を制限していますが、マグナの次世代電動メカニカルモジュールや標準化されたLIN-bus制御は、統合の負担を軽減しており、ユニットコストが量産経済性と一致すれば、電動スポイラーのOEMでの広範な採用が期待されます。

* 車両タイプ別: SUVは、厳格な燃費規制に直面する大型クロスオーバーにおいて空力性能が最も重要であるため、2024年に自動車用アクティブスポイラー市場シェアの40.18%を占めました。スポーツカーは2030年までに7.88%のCAGRで最高の成長を記録しており、イノベーションのインキュベーターとしての役割を担っています。OEMは、フラッグシップモデルでアクティブウィングを導入し、その知見を量産セグメントに展開しています。トルクの豊富な電気駆動系が高速での安定したダウンフォースを要求するにつれて、スポーツカーのR&Dが将来のスポイラーの規範を形成しています。ハッチバックやMPVは、新興市場で軽微な燃費向上と美的魅力のために固定スポイラーを引き続き使用しています。これらはまた、OE設計を模倣しながら複雑な電子機器を避けた費用対効果の高いアップグレードを販売する、活況を呈するアフターマーケットを育成しています。

* 推進方式別: 内燃機関車は2024年に自動車用アクティブスポイラー市場シェアの71.72%を占めていますが、バッテリー電気自動車モデルは、抗力削減が直接航続距離延長につながるため、2030年までに8.96%のCAGRで最も強い成長を示しています。テスラの速度感応型リアウィングは、ソフトウェアとハードウェアがいかにして1キロワット時あたりの走行距離を最大限に引き出すかを示しています。市場が進化するにつれて、ハイブリッド車は効率性と性能の両面を活用しますが、最も破壊的な利益は、空力性能の向上を最も目に見える形で収益化できる純粋なEVにあります。

* 流通チャネル別: OEM装着は、アクティブユニットの複雑なキャリブレーションが工場での装着を有利にするため、2024年に自動車用アクティブスポイラー市場シェアの84.63%を占めました。しかし、アフターマーケットの7.34%のCAGRは、2030年までのDIY文化とeコマースの浸透の高まりを反映しています。RealTruckなどのウェブベースの小売業者は、現在、エアフローシミュレーションや説明ビデオをバンドルして、スポイラーの選択を分かりやすくしています。ISO準拠の材料と簡単な取り付けキットが品質を保証し、消費者の信頼を育み、市場全体の収益源を多様化しています。

地域分析

* アジア太平洋地域: 2024年に自動車用アクティブスポイラー市場シェアの37.43%を占め、2030年までに7.86%のCAGRで最も速い成長を遂げると予測されています。日本のサプライヤーはアクチュエーターの小型化に優れ、韓国のグループは高度なカーボンファイバーラインを活用しており、統合された地域サプライチェーンを確立しています。政府のインセンティブと急速に拡大する充電ネットワークが、特に長距離EVプログラムにおけるスポイラーの採用を加速させています。

* 北米および欧州: 厳格な燃費目標を義務付けるEPAおよびEUの強固な枠組みにより、技術的に影響力のある地域であり続けています。これらの地域のプレミアムブランドは、より高いマージンを持つカーボンファイバーおよび電動ソリューションを注文し、グローバル市場のイノベーションを促進しています。カナダや北スカンジナビアの寒冷地検証ラボも、アクティブシステムの信頼性基準を形成しています。

* 南米、中東、アフリカ: 新興の三極クラスターを形成しています。ブラジルの産業基盤と現地調達政策は、国内のスポイラー製造を奨励しており、サウジアラビアからモロッコまでの砂漠気候は、防塵アクチュエーターの需要を生み出しています。これらの地域は依然として一人当たりのEV普及率では遅れをとっていますが、オンライン小売のおかげでアフターマーケット市場が拡大しており、より広範な車両群へのスポイラーの段階的な浸透への道を開いています。

競争環境

自動車用アクティブスポイラー市場は中程度の断片化を特徴としており、ティア1サプライヤー、材料専門家、ソフトウェア新興企業が共存しています。Plastic Omniumは、統合されたエアロライティングモジュールに焦点を当てるため、Exterior & Lighting部門を再編しました。Hexcel、SGL Carbon、Teijinは航空宇宙グレードの繊維で優位を占めており、自動車グレードのトウサイズ向けに生産能力を拡大し、カーボンをより利用しやすくしています。OTAソフトウェアの専門知識を持つ新規参入企業は、ハードウェアではなくアルゴリズムによる展開ロジックで競争しています。しかし、ISO 16750試験体制やOEM監査プロトコルは、実績のある品質システムを持つ既存企業に有利な障壁となっています。サプライヤーが樹脂配合から最終アクチュエーターアセンブリまでの垂直統合を追求する中で、M&Aや共同開発アライアンスが活発化し、市場内の競争が激化すると考えられます。

主要な業界リーダー

* Magna International Inc.

* Aisin Seiki Co., Ltd.

* Polytec Holdings AG

* OPMOBILITY

* SESM P Deutschland GmbH (Samvardhana Motherson)

最近の業界動向

* 2025年5月: MG Motorsは、トルコでプレミアムセダン「MG7」を発表しました。このモデルは、360度カメラ、9スピーカーBOSEサウンドシステム、電動格納式パノラマガラスルーフ、アクティブスポイラーなどの先進機能を備えています。

* 2024年11月: ヒュンダイは、改良されたVernaセダンにリアスポイラーと新しいカラーオプションを導入しました。すべてのVernaバリアントに新しいリアスポイラーがパッケージに含まれることになりました。

* 2024年2月: ヒュンダイモーターグループは、5000万米ドルの開発イニシアチブに支えられ、Active Air Skirt技術を様々な電気自動車プラットフォームに展開しました。このシステムは80km/hを超える速度で自動的に作動し、空力効率を高めます。さらに、リアスポイラーと統合され、総合的なエアフロー管理を実現しています。

本レポートは、世界の自動車用アクティブスポイラー市場に関する詳細な分析を提供しています。市場の定義、調査方法、エグゼクティブサマリーから始まり、市場の状況、規模と成長予測、競争環境、市場機会と将来の展望に至るまで、広範な情報が網羅されています。

市場規模と成長予測

世界の自動車用アクティブスポイラー市場は、2030年までに63.4億米ドルに達すると予測されており、2024年から2030年にかけて年平均成長率(CAGR)6.52%で拡大する見込みです。

市場の主要な推進要因

市場の成長を牽引する主な要因としては、厳格化する世界のCO2排出量および燃費規制、EVプラットフォームにおけるOEMのアクティブエアロパッケージへの迅速な移行、炭素繊維などの軽量複合材料の採用拡大、Cセグメント以上の高性能車やSUVスタイルの増加、ティア1サプライヤーからの手頃な価格の電気機械式アクチュエーターモジュールの提供、およびOTAソフトウェアアップデートによるダイナミックなスポイラーロジックの実現が挙げられます。特に、バッテリー電気自動車(BEV)メーカーは、バッテリーの大幅な変更なしに高速走行時の空気抵抗を削減し、航続距離を延長できるため、アクティブスポイラーの採用を積極的に進めています。

市場の主な抑制要因と課題

一方、市場の成長を抑制する主な要因としては、電動メカニズムや炭素繊維スキンの高いユニットコスト、粉塵や氷などの過酷な気候における信頼性の懸念、関税の影響を受けやすい複合材料投入物へのサプライチェーンの露出、高性能車や高級車以外のニッチ市場における消費者の認知度不足が挙げられます。特に、高コストと過酷な環境下での信頼性問題が、アクティブスポイラーの大量市場への普及を妨げる主要な課題となっています。

主要な市場トレンドとセグメント分析

本レポートでは、素材タイプ、タイプ、車両タイプ、推進方式、流通チャネル、地域といった多様なセグメントに基づいた詳細な市場分析が提供されています。

* 素材タイプ別では、軽量性と構造性能が重視されるプレミアムOEMを中心に、炭素繊維が年平均成長率8.34%で最も急速に成長しています。

* 地域別では、アジア太平洋地域が2024年の収益の37.43%を占め、年平均成長率7.86%で最も急速な成長を遂げると予測されており、世界の需要を牽引しています。

競争環境とその他の分析

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析が行われ、Magna International Inc.、OPMOBILITY SE、Aisin Seiki Co., Ltd.など、主要な市場参加企業のプロファイルが詳細に提供されています。また、バリューチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析といった詳細な市場状況分析も含まれており、市場の全体像を深く理解するための情報が提供されています。

市場機会と将来の展望

レポートは、市場における新たな機会と将来の展望についても言及しており、今後の市場動向を予測するための重要な洞察を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 厳格な世界のCO2排出量および燃費規制

- 4.2.2 EVプラットフォームにおけるOEMのアクティブエアロパッケージへの急速な移行

- 4.2.3 軽量複合材料(炭素繊維、CFRTP)の幅広い採用

- 4.2.4 Cセグメントを超えるパフォーマンス/SUVボディスタイルの成長

- 4.2.5 Tier-1サプライヤーからの手頃な電気機械式アクチュエーターモジュール

- 4.2.6 ダイナミックスポイラーロジックを可能にするOTAソフトウェアアップデート

- 4.3 市場の阻害要因

- 4.3.1 電動機構および炭素繊維スキンの高いユニットコスト

- 4.3.2 過酷な気候(塵、氷)における信頼性の懸念

- 4.3.3 関税に敏感な複合材料投入物へのサプライチェーンの露出

- 4.3.4 パフォーマンス/高級ニッチ市場以外での消費者の認知度の低さ

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 買い手の交渉力

- 4.7.2 供給者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額(米ドル))

- 5.1 材料タイプ別

- 5.1.1 ABS(アクリロニトリル・ブタジエン・スチレン)

- 5.1.2 炭素繊維

- 5.1.3 グラスファイバー

- 5.1.4 板金

- 5.1.5 その他

- 5.2 タイプ別

- 5.2.1 調整可能

- 5.2.2 電動

- 5.3 車種別

- 5.3.1 ハッチバック

- 5.3.2 スポーツ用多目的車(SUV)

- 5.3.3 多目的車(MPV)

- 5.3.4 スポーツカー

- 5.4 推進方式別

- 5.4.1 内燃機関(ICE)

- 5.4.2 バッテリー電気自動車(BEV)

- 5.5 流通チャネル別

- 5.5.1 相手先ブランド製造業者(OEM)

- 5.5.2 アフターマーケット

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 その他の北米地域

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米地域

- 5.6.3 欧州

- 5.6.3.1 英国

- 5.6.3.2 ドイツ

- 5.6.3.3 スペイン

- 5.6.3.4 イタリア

- 5.6.3.5 フランス

- 5.6.3.6 ロシア

- 5.6.3.7 その他の欧州地域

- 5.6.4 アジア太平洋

- 5.6.4.1 インド

- 5.6.4.2 中国

- 5.6.4.3 日本

- 5.6.4.4 韓国

- 5.6.4.5 その他のアジア太平洋地域

- 5.6.5 中東およびアフリカ

- 5.6.5.1 アラブ首長国連邦

- 5.6.5.2 サウジアラビア

- 5.6.5.3 トルコ

- 5.6.5.4 エジプト

- 5.6.5.5 南アフリカ

- 5.6.5.6 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品・サービス、および最近の動向を含む)

- 6.4.1 Magna International Inc.

- 6.4.2 OPMOBILITY SE

- 6.4.3 SMP Deutschland GmbH (Samvardhana Motherson)

- 6.4.4 Aisin Seiki Co., Ltd.

- 6.4.5 Polytec Holdings AG

- 6.4.6 INOAC Corporation

- 6.4.7 DAR Spoilers

- 6.4.8 Flex-N-Gate Group

- 6.4.9 Anderson Composites

- 6.4.10 Seibon Carbon

- 6.4.11 Hexcel Corporation

- 6.4.12 SGL Carbon

- 6.4.13 Rochling SE & Co. KG

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

自動車用アクティブスポイラーは、車両の走行状況に応じてその形状や角度を自動的に変化させ、空力特性を最適化する装置でございます。従来の固定式スポイラーが一定の空力効果しか発揮できないのに対し、アクティブスポイラーは高速走行時にはダウンフォースを増加させて安定性を高め、低速走行時や巡航時には格納して空気抵抗を低減し、燃費効率を向上させるといった、状況に応じた最適な空力性能を提供いたします。このシステムは、可動式の翼、それを動かすための駆動機構(電動モーターや油圧シリンダーなど)、車両の速度やGセンサー、ヨーレートセンサーなどの情報を検知する各種センサー、そしてそれらの情報を基に最適な制御を行う電子制御ユニット(ECU)で構成されております。

アクティブスポイラーには、その設置場所や駆動方式、制御方式によっていくつかの種類がございます。設置場所としては、最も一般的なのが車両後部のトランク上やルーフエンドに設けられるリアスポイラーで、高速走行時の後輪の接地性向上に寄与いたします。その他にも、車両前部のフロントリップスポイラーや、車体下面のアンダーフロアスポイラー、ディフューザーなど、様々な部位に可動式の空力パーツが採用されるケースもございます。駆動方式では、精密な制御が可能な電動モーターを用いたものが主流ですが、より大きな力が必要な場合には油圧式が用いられることもございます。制御方式においては、特定の車速に達すると自動的に展開・格納する速度連動型が基本ですが、最近では運転モード(スポーツモード、エコモードなど)に応じて特性を変化させたり、コーナリング時やブレーキング時にGセンサーやヨーレートセンサーの情報と連動して最適な角度に調整したりする、より高度な制御が行われております。中には、ドライバーが任意で操作できる手動モードを備えたものもございます。

この技術の主な用途と利点は多岐にわたります。まず、走行性能の向上です。高速走行時における車両の安定性を高め、特にコーナリング時やブレーキング時において、ダウンフォースの増加や空気抵抗の調整により、より安全で安定した挙動を実現いたします。一部の車種では、急ブレーキ時にスポイラーを大きく立てることで、エアブレーキとしての機能も果たし、制動距離の短縮に貢献いたします。次に、燃費効率の改善です。低速走行時や高速巡航時など、ダウンフォースが不要な場面ではスポイラーを格納することで空気抵抗を最小限に抑え、車両の空気抵抗係数(Cd値)を最適化し、燃費向上に寄与いたします。これは特に、環境規制が厳しくなる現代において重要な要素でございます。また、安全性への貢献も大きく、高速域での車両挙動の安定化は、ドライバーの疲労軽減や緊急回避時の車両制御性向上に繋がります。デザイン面では、格納時には車両のスタイリングを損なわず、展開時に機能美を演出することで、高級車やスポーツカーの付加価値を高める要素ともなっております。さらに、特定の状況下で空気の流れを調整し、エンジンルームやブレーキの冷却を促進するといった、冷却性能の向上にも寄与する場合がございます。

関連技術としては、まず空力解析技術が挙げられます。CFD(数値流体力学)シミュレーションや風洞実験を通じて、車両の空力特性を詳細に分析し、アクティブスポイラーの最適な形状や制御ロジックを開発いたします。次に、各種センサー技術が不可欠です。車速センサーはもちろんのこと、車両の加減速や旋回を検知するGセンサーやヨーレートセンサー、ステアリング角センサー、さらには車高センサーなどが連携し、車両の状態をリアルタイムで把握いたします。これらのセンサーからの情報を基に、ECUがリアルタイムでスポイラーの角度や位置を制御する高度な制御技術が用いられており、近年ではAIや機械学習を用いた予測制御の導入も進んでおります。また、スポイラー自体の軽量化も重要であり、CFRP(炭素繊維強化プラスチック)などの複合材料が採用されることが多くございます。アクティブスポイラーは、アクティブサスペンションやアクティブグリルシャッター、アンダーフロアフラップといった他の可動空力パーツと統合的に制御される「アクティブエアロダイナミクス」システムの一部として機能することも多く、車両全体の空力性能を最適化する上で重要な役割を担っております。

市場背景としましては、アクティブスポイラーは1980年代後半から一部の高性能スポーツカーやスーパーカーに採用され始め、その先進性と機能性で注目を集めてまいりました。現在では、ポルシェ、アウディ、BMW、メルセデス・ベンツといった欧州の高級車メーカーを中心に、レクサスや日産などの日本メーカー、さらにはテスラなどのEVメーカーに至るまで、幅広い車種で採用が進んでおります。市場成長の要因としては、まず環境規制の強化に伴う燃費改善の要求が挙げられます。アクティブスポイラーは空気抵抗を低減することで燃費向上に貢献するため、この要求に応える有効な手段となっております。また、自動車の高性能化へのニーズも高まっており、高速走行時の安定性や運動性能を向上させる上で不可欠な技術となっております。電気自動車(EV)の普及も市場拡大を後押ししており、EVにおいては航続距離の延長が重要な課題であるため、空気抵抗を最小限に抑えるアクティブスポイラーの採用が加速しております。デザインと機能の両立を求める消費者のニーズも、この技術の普及を促進する要因でございます。

将来展望としましては、アクティブスポイラーはさらなる統合とインテリジェント化が進むと予想されます。車両全体の統合制御システムの一部として、より高度な予測制御が可能となり、単に車速だけでなく、ナビゲーションシステムからの経路情報、周囲の交通状況、さらには路面状況なども考慮に入れた空力制御が行われるようになるでしょう。自動運転技術との連携も進み、自動運転中に車両が最適な空力状態を維持することで、安全性と効率性を両立させる役割を担う可能性がございます。多機能化も進み、単なるダウンフォース調整だけでなく、風切り音の低減や、車内換気への寄与など、より多様な機能を持つようになるかもしれません。技術の成熟とコストダウンが進むことで、現在では一部の高級車や高性能車に限られている採用が、より一般的な車種へと拡大していくことも期待されます。特にEVにおいては、航続距離延長の重要性から、アクティブスポイラーが標準装備化されるケースが増えるかもしれません。新素材や新技術の導入も進み、より軽量で高強度な素材、より小型で高効率な駆動システム、さらには形状記憶合金やスマートマテリアルを用いた、よりシームレスな形状変化を実現するスポイラーが登場する可能性もございます。一方で、システムの複雑性、コスト、信頼性、メンテナンス性、そして車両デザインとの融合といった課題も依然として存在しており、これらの解決が今後の普及の鍵となるでしょう。