発電機並列用スイッチギア市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

発電機並列運転開閉装置市場レポートは、電圧レベル(低電圧、中電圧、高電圧)、用途(常時電源、待機電源、ピークカット/デマンドレスポンス)、エンドユーザー(商業・産業、公益事業体および独立系発電事業者、住宅)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)別に区分されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

発電機並列開閉装置市場の概要

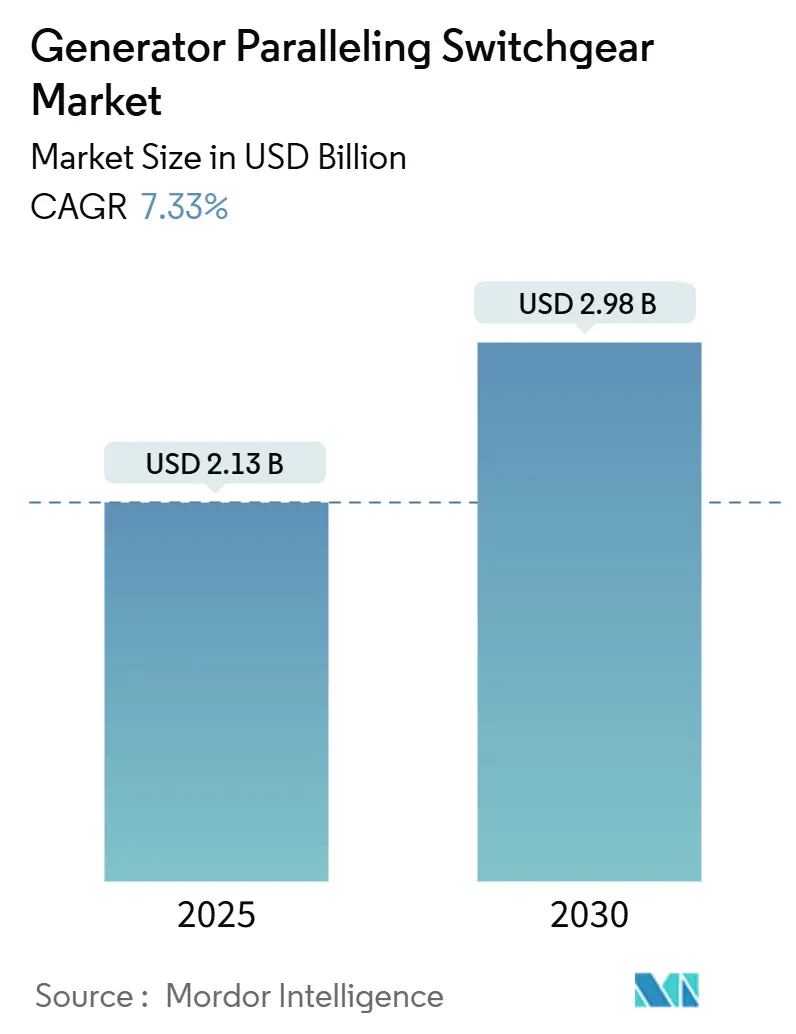

本レポートは、発電機並列開閉装置市場の現状と将来予測について詳細に分析したものです。調査期間は2020年から2030年で、市場規模は2025年に21.3億米ドルと推定され、2030年には29.8億米ドルに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は7.33%を見込んでおります。地域別では、アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場となっております。市場集中度は中程度と評価されております。

# 市場分析

発電機並列開閉装置市場は、重要施設における分散型発電資産の拡大、デジタル制御の導入、および系統コードへの準拠の追求に伴い、需要が強化されております。待機電力システムが引き続き主要な需要を牽引する一方で、主電源およびハイブリッドマイクログリッドプロジェクトが次の成長段階を促進すると見込まれております。データセンターではラック密度が30kWを超えるため、中電圧プラットフォームが注目を集めており、電力会社は分散型電源の統合を加速するために調達を増やしております。競争は、デジタルネイティブな制御パッケージ、サイバーセキュリティの強化、およびターンキーサービスモデルを中心に展開されております。

主要なレポートのポイント

* 電圧レベル別: 2024年には低電圧プラットフォームが収益の58.6%を占め、市場を支配しました。中電圧は2030年までに8.9%のCAGRで拡大すると予測されております。

* 用途別: 2024年には待機電力が発電機並列開閉装置市場シェアの60.2%を占めました。一方、主電源は2030年までに9.2%の最速CAGRを記録すると予測されております。

* エンドユーザー別: 2024年には商業・産業施設が発電機並列開閉装置市場規模の62.5%を占めました。電力会社は2030年までに9.5%のCAGRで成長すると見込まれております。

* 主要プレイヤー: ABB、シーメンス、キャタピラー、シュナイダーエレクトリックの4社が2024年の収益の41%を共同で支配しており、市場が中程度に集中していることを示しております。

# 世界の発電機並列開閉装置市場のトレンドと洞察

推進要因

市場の成長を牽引する主な要因は以下の通りです。

1. 病院およびデータセンターキャンパスにおけるマイクログリッドの構築:

病院では、レベル1の生命維持装置を保護するため、10秒以内に負荷を切り替える必要があり、電圧と周波数の安定性を維持する高度な発電機並列アーキテクチャへの需要が高まっております。特にAI推論などのデータセンターのワークロードは、施設電力を50MW以上に引き上げ、双方向バッテリー統合を備えたマルチジェネレーターマイクログリッドが標準となっております。キャタピラーのECS 200コントローラーは、通信が途絶した場合でもセットを同期させる適応型負荷分散を提供します。平均74万米ドルの時間あたりのダウンタイムコストは、オペレーターに並列開閉装置を裁量的な支出ではなく、ビジネス上不可欠なインフラとして扱うよう促しております。

2. 大規模商業ユーザーに対する系統不安定性ペナルティの増加:

北米では、ピークデマンド料金が産業施設の電気料金の最大70%を占めることがあり、シームレスなユーティリティ同期が可能な開閉装置に依存するピークシェービングの導入を促しております。FERC Order 2023は相互接続の待ち時間を短縮する一方で、より厳格な性能基準を課しており、施設はアイランド、系統サポート、および障害乗り切りが可能なIEEE 1547-2018準拠の制御装置を設置しております。デマンドレスポンスプログラムからの年間50~200米ドル/kWの収益源は、投資収益率を強化しております。

3. デジタルネイティブな並列制御アップグレード(エッジアナリティクス):

ディスクリートリレーをエッジアナリティクスプラットフォームに置き換えることで、O&Mコストを15~25%削減し、予知保全を通じて稼働時間を向上させます。ABBのSACE Emax 3ブレーカーは、IEC 62443認定のサイバーセキュリティとオンボードアナリティクスを統合し、クラウドに依存しないローカル最適化を可能にします。シュナイダーエレクトリックのEcoStruxure Powerスイートは、アークフラッシュのリスクを低減するために継続的な熱監視を重ねております。AI駆動型アルゴリズムは負荷パターンを学習し、発電機ディスパッチを自動調整する機能を提供しており、これは保険会社や規制当局が重要施設に対してますます要求する機能となっております。

4. 重要インフラにおけるオンサイトバックアップへの設備投資補助金:

FEMAのハザード軽減助成金は、病院や警察署向けに2.0を超える費用対効果比率を持つ発電機プロジェクトに資金を提供しております。グリッドレジリエンス州・部族フォーミュラ助成金は、2027年までにバックアップ電源の強化に23億米ドルを割り当てております。カリフォルニア州の2億米ドルのマイクログリッドインセンティブプログラムは、州レベルのレバレッジを追加し、山火事の発生しやすい地域での調達を加速させております。

5. 遠隔地の鉱山クラスターにおけるハイブリッド燃料発電機の需要:

資源が豊富な地域を中心に、遠隔地の鉱山クラスターにおけるハイブリッド燃料発電機の需要も市場成長に寄与しております。

阻害要因

市場の成長を妨げる主な要因は以下の通りです。

1. 銅および鋼材の投入コストの変動:

銅と鋼材は中電圧アセンブリの材料投入の最大60%を占めるため、2024年の商品価格の高騰はOEMのマージンを圧迫し、リードタイムを延長させました。パワートランスフォーマーの納期は現在5年を超えており、メーカーは高価値の在庫を抱え、運転資金を拘束せざるを得なくなっております。シュナイダーエレクトリックは、供給を地域化するために米国の6つの拠点に7億米ドルを投資しておりますが、短期的な価格圧力は依然として残っております。

2. 電力会社との相互接続承認の長期化:

相互接続の待ち行列には12,000プロジェクトにわたる1,570 GWが滞留しており、商業運転に達するのはわずか19%に過ぎません。FERCのクラスター研究は審査を加速させますが、地域の送電事業者(RTO)は人員配置と料金の調和に苦慮しており、主電源およびピークシェービングの導入を長期化させております。カリフォルニアISOの新しいゾーンスコアリングは一部のボトルネックを軽減しますが、追加のデータ提出レイヤーを導入しております。

3. レガシー開閉装置におけるサイバーセキュリティ強化のコンプライアンスギャップ:

レガシー開閉装置におけるサイバーセキュリティ強化のコンプライアンスギャップも、特に先進国市場において長期的な影響を及ぼす阻害要因となっております。

# セグメント分析

電圧レベル別: 中電圧が技術革新を牽引

1kV未満の低電圧ユニットは2024年の収益の58.6%を占めました。しかし、AI中心のデータホールが5~50MWのブロックを要求し、電力会社が13.8kVのキャンパスループを採用するにつれて、中電圧クラスは8.9%の最も強いCAGRを記録しております。中電圧用途の発電機並列開閉装置市場規模は、2025年の8.1億米ドルから2030年までに12.4億米ドルに拡大すると予測されております。高度なガス絶縁および固体絶縁設計は、OEMがSF6排出規制に対応するのに役立っております。ラック密度の増加は、オペレーターを33kVの基幹配電へと向かわせ、ケーブル断面積要件を70%削減し、ホワイトスペースを解放しております。イートンの14億米ドルのFibrebond買収は、ハイパースケールキャンパス向けに特化したプレハブ式中電圧e-ハウスへの移行を強調しております。

用途別: 主電源が戦略的優先事項として浮上

待機電力は2024年の発電機並列開閉装置市場規模の60.2%を占め、12億米ドルと評価され、ヘルスケアおよびコロケーション資産によって支えられております。主電源は、鉱業、遠隔地の石油・ガス、および孤立したコミュニティが系統からの独立を求めるにつれて、2030年までに9.2%の最速で成長しております。このセグメントは、ディーゼル、再生可能エネルギー、および蓄電を組み合わせてLCOEを0.12米ドル/kWh未満に抑えるハイブリッド構成から恩恵を受けております。IEEE 1547-2018準拠とブラックスタート機能は、主電源パネルを差別化する要素です。キャタピラーは、平均負荷70%での連続運転用にセットを評価しており、強化された冷却とろ過を要求しております。ピークシェービングはニッチな市場ですが、15分間の需要スパイクにペナルティを課す電力料金制度により拡大しております。デマンドレスポンス市場への参加は、高速ランプ資産を収益化し、IRRを200~300ベーシスポイント向上させます。

エンドユーザー別: 電力会社が分散型発電を受け入れる

商業・産業部門が2024年の収益の62.5%を占めましたが、電力会社および独立系発電事業者(IPP)の採用は9.5%のCAGRで加速しております。米国の仮想発電所ロードマップなどの政策は、2030年までに80~160GWの集約型分散型エネルギー資源(DER)を目標としており、各ノードには認定された並列インターフェースが必要となります。中国国家電網公司の6,000億人民元(845億米ドル)の近代化推進は、中電圧発電機並列開閉装置を組み込んだスマート変電所を優先しております。住宅への普及は高級住宅地を除いて低いままですが、カリフォルニア州のコミュニティマイクログリッドパイロットは、インバーター価格の下落に伴う潜在的な需要を示しております。バックアップ、太陽光自家消費、および市場輸出にわたる収益の積み重ねは、2028年以降に長期的な機会を開く可能性があります。

# 地域分析

* 北米: 2024年には収益の37.9%を占め、FERC Order 2023が相互接続を合理化し、FEMAのレジリエンス助成金が重要資産のバックアップ電源を保証するにつれて着実に成長しております。北バージニア、フェニックス、コロンバスにおけるデータセンターの集積は、15~25kVの並列ラインアップの大量注文を維持しております。電力会社は、山火事避難所をサービスするためにキャンパスマイクログリッドキットをますます調達しております。

* アジア太平洋: 9.8%の最速CAGRを記録しております。インドは2026年までに850MWのデータセンター容量の増加を計画しており、これはバッテリー貯蔵と同期する必要がある1,100台以上の発電機セットに相当します。中国の845億米ドルのグリッドアップグレードは、送電網を再構築し、分散型資産を並列化しながら高い故障電流に耐えることができるIEC 62271テスト済み開閉装置の需要を促進しております。オーストラリアの資源部門は、鉱山でハイブリッド燃料発電機セットを試験的に導入しており、地域全体の売上をさらに押し上げております。

* ヨーロッパ: レガシーSF6パネルが引退に直面するにつれて、着実な交換需要が見られます。産業の脱炭素化は、工場がデジタル開閉装置を通じて再生可能発電とガスエンジンをバランスさせることを促しております。シーメンスのTrayer Engineering買収は、米国側での密閉型パッドマウント製品を拡大し、その後、洪水の影響を受けやすいEU市場に技術を逆輸入しております。Brexitによるサプライチェーンの摩擦や地政学的な緊張は在庫バッファーを増加させますが、プロジェクトのタイムラインを実質的に遅らせることはありません。

# 競争環境

ABB、シーメンス、キャタピラー、シュナイダーエレクトリックの4つの多国籍企業グループが2024年の収益の41%を共有しており、市場が中程度に集中していることを示しております。各社は独自のコントローラーファームウェア、グローバルサービスクルー、およびレトロフィットキットを活用して、既存の顧客基盤を維持しております。ABBの2024年12月のGamesa Electric買収は、40GWの再生可能エネルギーコンバーターのフットプリントを確保し、並列ギアのクロスセルポテンシャルを開いております。シーメンスはTrayer Engineeringを吸収し、地下化が進むパッドマウントセグメントに対応しております。イートンのFibrebond買収は、工場でテスト済みのモジュール式e-ハウスの提供を可能にし、建設スケジュールを25%短縮しております。GE VernovaはFLEX INVERTERの生産拡大に1,000万米ドルを投資しており、インバーターと開閉装置ポートフォリオ間の収束を示唆しております。Exro Technologiesのようなディスラプターは、特定のケースでディーゼル発電機セットの代替となるソリッドステートバッテリーシステムを推進しております。

主要な業界リーダー:

* シーメンスAG

* ABB Ltd.

* キャタピラーInc.

* シュナイダーエレクトリックSE

* カミンズInc.

# 最近の業界動向

* 2025年3月: シュナイダーエレクトリックは、米国の6つの工場に7億米ドルを投資し、1,000人の雇用を創出し、開閉装置の生産能力を増強すると発表しました。

* 2025年2月: イートンは、サウスカロライナ州に3億4,000万米ドルの変圧器工場を建設し、2027年に稼働開始すると発表しました。

* 2024年12月: ABBは、GamesaのElectricパワーエレクトロニクス部門を買収し、40GWの設置ベースを追加すると発表しました。

* 2024年9月: シーメンスは、Trayer Engineeringの買収に合意し、密閉型パッドマウント開閉装置の製品範囲を拡大しました。

このレポートは、ジェネレーター並列開閉装置(Generator Paralleling Switchgear)の世界市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法、エグゼクティブサマリーが含まれています。

市場は2025年から2030年にかけて年平均成長率(CAGR)7.33%で拡大し、2025年の21.3億米ドルから2030年には29.8億米ドルに達すると予測されています。特に、中電圧(1~36 kV)システムは、ハイパースケールデータセンターや産業キャンパスにおける高電力密度へのアップグレード需要に牽引され、8.9%のCAGRで最も速い採用率を示しています。また、プライムパワー用途は、電力料金の高騰と送電網の不安定化を背景に、遠隔地の鉱山やエネルギー集約型産業での連続運転需要が増加し、9.2%のCAGRで勢いを増しています。

市場の成長を促進する主な要因としては、病院やデータセンターキャンパスにおけるマイクログリッドの構築、大規模商業ユーザーに対する送電網不安定化ペナルティの増加、エッジアナリティクスを活用したデジタルネイティブな並列制御アップグレードが挙げられます。さらに、重要インフラにおけるオンサイトバックアップへの設備投資補助金(FEMAやDOEのレジリエンス助成金など)が、病院や公共安全施設での導入を加速させています。遠隔地の鉱業クラスターにおけるハイブリッド燃料発電機の需要も、市場を牽引する重要な要素です。

一方で、銅や鋼材の投入コストの変動、電力会社との系統連系承認に要する期間の長さ、レガシー開閉装置におけるサイバーセキュリティ強化のコンプライアンスギャップなどが、市場の成長を抑制する要因となっています。

将来の製品を形成する主要な技術的変化としては、サイバーセキュリティとIEEE 1547-2018準拠を内蔵したデジタルネイティブなエッジアナリティクス制御装置が、新規設備において標準となりつつあります。

レポートでは、市場を電圧レベル(低電圧、中電圧、高電圧)、用途(プライムパワー、スタンバイパワー、ピークシェービング/デマンドレスポンス)、エンドユーザー(商業・産業、公益事業・IPP、住宅)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)別に詳細に分析しています。

主要なサプライヤーとしては、ABB、シーメンス、キャタピラー、シュナイダーエレクトリック、イートンが挙げられ、これら上位企業が世界の収益の約60%を占めています。レポートでは、市場集中度、戦略的動向(M&A、パートナーシップなど)、市場シェア分析、および主要企業の詳細な企業プロファイルも提供されています。

本レポートは、市場の機会と将来の展望についても考察しており、未開拓の領域や満たされていないニーズの評価も行っています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 病院およびデータセンターキャンパスにおけるマイクログリッドの構築

- 4.2.2 大規模商業ユーザーに対するグリッド不安定性ペナルティの増加

- 4.2.3 デジタルネイティブな並列制御アップグレード(エッジアナリティクス)

- 4.2.4 重要インフラにおけるオンサイトバックアップへの設備投資補助金

- 4.2.5 遠隔地の鉱業クラスターにおけるハイブリッド燃料発電機の需要

- 4.3 市場の阻害要因

- 4.3.1 銅および鋼材の投入コストの変動

- 4.3.2 長期にわたる電力会社との接続承認

- 4.3.3 レガシー開閉装置におけるサイバーセキュリティ強化コンプライアンスのギャップ

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

5. 市場規模と成長予測

- 5.1 電圧レベル別

- 5.1.1 低電圧 (1 kV未満)

- 5.1.2 中電圧 (1~36 kV)

- 5.1.3 高電圧 (36 kV超)

- 5.2 用途別

- 5.2.1 主電源

- 5.2.2 スタンバイ電源

- 5.2.3 ピークカット/デマンドレスポンス

- 5.3 エンドユーザー別

- 5.3.1 商業・産業用

- 5.3.2 公益事業・独立系発電事業者 (IPP)

- 5.3.3 住宅用

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 英国

- 5.4.2.2 ドイツ

- 5.4.2.3 フランス

- 5.4.2.4 スペイン

- 5.4.2.5 北欧諸国

- 5.4.2.6 ロシア

- 5.4.2.7 その他の欧州諸国

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 韓国

- 5.4.3.5 ASEAN諸国

- 5.4.3.6 その他のアジア太平洋諸国

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 コロンビア

- 5.4.4.4 その他の南米諸国

- 5.4.5 中東・アフリカ

- 5.4.5.1 アラブ首長国連邦

- 5.4.5.2 サウジアラビア

- 5.4.5.3 南アフリカ

- 5.4.5.4 エジプト

- 5.4.5.5 その他の中東・アフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向(M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析(主要企業の市場順位/シェア)

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、製品&サービス、および最近の動向を含む)

- 6.4.1 ABB Ltd.

- 6.4.2 Siemens AG

- 6.4.3 Caterpillar Inc.

- 6.4.4 Schneider Electric SE

- 6.4.5 General Electric Co.

- 6.4.6 KOHLER Co.

- 6.4.7 Russelectric (シーメンス事業)

- 6.4.8 Cummins Inc.

- 6.4.9 Eaton Corp. plc

- 6.4.10 三菱電機株式会社

- 6.4.11 Generac Power Systems

- 6.4.12 Rolls-Royce Power Systems (MTU)

- 6.4.13 Powell Industries

- 6.4.14 ASCO Power Technologies

- 6.4.15 BCS Switchgear

- 6.4.16 明電舎

- 6.4.17 Brush Group

- 6.4.18 Kirloskar Electric Co.

- 6.4.19 LS Electric

- 6.4.20 StatX Corporation

- 6.4.21 Advanced Power Tech (APT)

- 6.4.22 Powell Controls

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

発電機並列用スイッチギアは、複数の発電機を電力系統に同期させ、安定した並列運転を行うための制御・保護・開閉装置の集合体を指します。これは、単一の発電機では賄いきれない大規模な電力需要に対応したり、電力供給の信頼性を向上させたり、あるいは複数の異なる電源を効率的に統合したりする目的で不可欠な設備です。具体的には、発電機の電圧、周波数、位相を系統と一致させる同期制御、過電流や地絡などの異常から発電機や系統を保護する機能、そして電力の開閉や切り替えを行う遮断器や断路器などで構成されています。これにより、電力系統全体の安定稼働と効率的な運用が実現されます。

このスイッチギアには、様々な種類が存在します。まず、設置場所によって屋内型と屋外型に大別され、環境条件に応じて選択されます。次に、取り扱う電圧レベルによって低圧用、高圧用、特別高圧用に分類され、それぞれ異なる絶縁性能や遮断容量が求められます。制御方式の観点からは、手動操作によるものから、PLC(プログラマブルロジックコントローラ)やDCS(分散制御システム)を用いた半自動、全自動制御まで多岐にわたります。用途別では、常用発電機を商用電源や他の発電機と並列運転させるためのもの、停電時にのみ稼働する非常用発電機を切り替えるためのもの、コージェネレーションシステムや再生可能エネルギー発電設備(太陽光、風力など)を系統に連系させるためのものなどがあります。また、構成としては、機器が盤内に収められたキュービクル型が一般的ですが、大規模な設備ではオープン型も採用されます。

発電機並列用スイッチギアの用途は非常に広範です。産業施設においては、工場、データセンター、病院など、電力の安定供給が事業継続に不可欠な場所で、常用電源の信頼性向上や非常用電源の自動切り替えに利用されます。商業施設や公共施設でも同様に、オフィスビルやショッピングモール、発電所、変電所、上下水道施設などで重要な役割を担っています。近年では、コージェネレーションシステムや太陽光発電、風力発電といった分散型電源の普及に伴い、これらを既存の電力系統に効率的かつ安全に連系させるための中心的な設備として活用されています。さらに、電力需要のピーク時に自家発電機を稼働させて商用電力の購入量を抑制するピークカットや、夜間電力で充電した蓄電池と連携して昼間の電力需要を賄うピークシフトなど、省エネルギーや電力コスト削減にも貢献しています。

関連技術としては、まず発電機の電圧、周波数、位相を系統に正確に合わせるための「同期装置」が挙げられます。現代では自動同期装置が主流であり、高速かつ精密な同期を実現します。次に、過電流、地絡、不足電圧、過電圧、逆電力、周波数異常など、様々な異常状態から発電機や系統を保護する「保護継電器」は、安全運用に不可欠です。また、発電機の起動・停止シーケンス制御、負荷分担制御、系統との連系・解列制御などを自動で行う「制御システム」には、PLCやDCSが用いられます。これらの制御システムは、SCADA(監視制御データ収集システム)などの「監視システム」と連携し、遠隔からの監視、データロギング、異常警報発報などを可能にします。さらに、Modbus、EtherNet/IP、IEC 61850といった「通信技術」が、各機器間の情報連携を支えています。主要な構成要素である「開閉器」には、故障電流を遮断する「遮断器」、無負荷時に回路を開閉する「断路器」、負荷電流を開閉する「負荷開閉器」などがあります。その他、電圧変換を行う「変圧器」や、力率改善や電圧安定化を図る「無効電力補償装置」なども、関連性の高い技術です。

市場背景としては、電力の安定供給に対する要求の高まりが挙げられます。データセンターや病院など、停電が許されない重要施設が増加しており、BCP(事業継続計画)対策の一環として、信頼性の高い自家発電設備とその並列運転システムが不可欠となっています。また、地球温暖化対策やエネルギーセキュリティの観点から、再生可能エネルギーやコージェネレーションといった分散型電源の導入が世界的に加速しており、これらの電源を効率的に系統に連系させるためのスイッチギアの需要が高まっています。電力の自由化やスマートグリッド化の進展も、複数の電源を統合し、最適に制御する技術の重要性を増しています。一方で、初期投資の高さ、複雑な制御システムの構築、メンテナンスコスト、そしてサイバーセキュリティ対策といった課題も存在します。

将来展望としては、AI(人工知能)やIoT(モノのインターネット)技術の活用がさらに進むと予想されます。これにより、発電機の予知保全、負荷変動に応じた最適運転制御、複数の分散型電源が自律的に協調する分散制御などが実現され、より高効率で信頼性の高い電力供給システムが構築されるでしょう。制御システムのサイバーセキュリティ強化も、重要インフラ保護の観点から喫緊の課題であり、技術開発が進められます。また、直流系統との連携やDCマイクログリッドへの対応、再生可能エネルギーと蓄電池システムを統合したVPP(仮想発電所)の中核技術としての役割も拡大していくと考えられます。設置期間の短縮やコスト削減のため、モジュール化や標準化が進むとともに、設置スペースの制約に対応するための高効率化・小型化も重要な開発テーマです。最終的には、災害に強く、レジリエンスの高い電力系統構築に貢献し、グローバル市場における新興国の電力インフラ整備需要にも応えていくことが期待されます。