ネットワークエミュレータ市場:市場規模・シェア分析、成長動向と予測 (2025-2030年)

ネットワークエミュレータ市場レポートは、コンポーネント(ハードウェア、ソフトウェア、サービス)、アプリケーション(SD-WANおよびSASE、クラウドおよびデータセンターなど)、エンドユーザー業種(通信サービスプロバイダー、防衛・航空宇宙、エネルギー・公益事業など)、ネットワークタイプ(5G / LTE、Wi-Fi 6/7など)、および地域別に分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ネットワークエミュレーター市場の概要

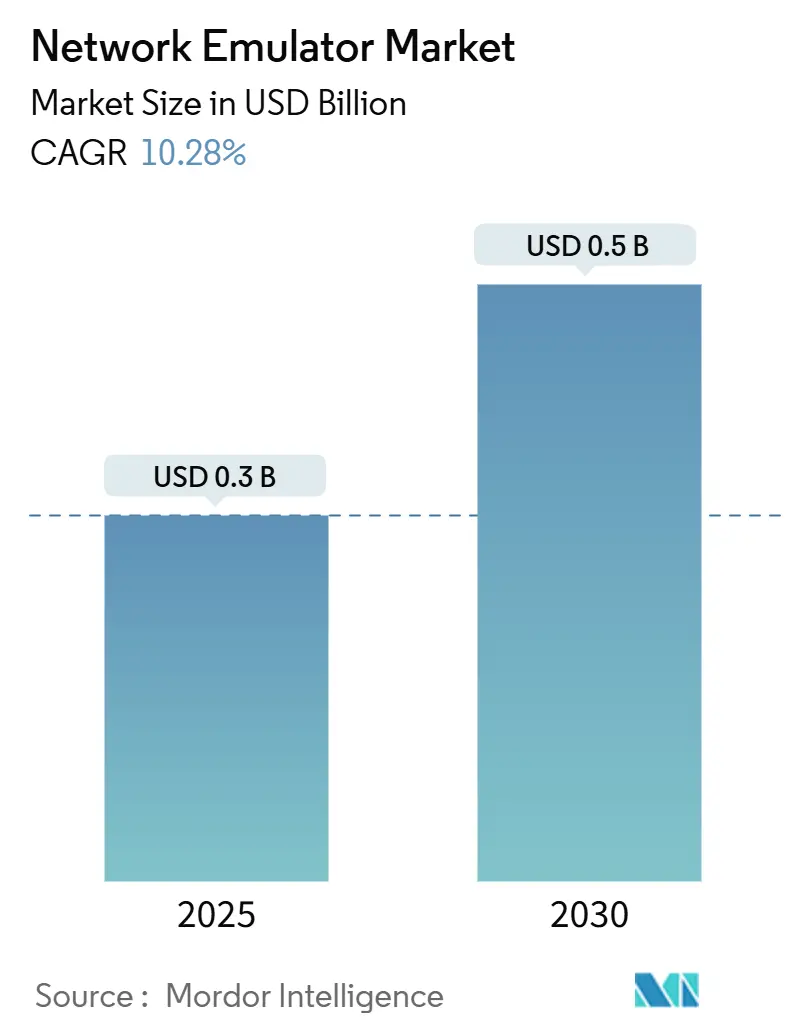

ネットワークエミュレーター市場は、2025年には0.30億米ドル、2030年には0.50億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は10.28%と見込まれています。この市場は、アジア太平洋地域が最も急速に成長し、北米が最大の市場となる見込みです。市場の集中度は中程度と評価されています。

市場分析と主要な推進要因

この市場の成長は、主に以下の要因によって推進されています。

1. 5Gスタンドアロン(SA)コアの展開加速によるリアルタイムテスト需要の増加: 2024年にはスタンドアロン5Gの契約数が12億に達し、通信事業者はLTEアンカーなしでサービスベースインターフェース、ネットワークスライシング、マイクロ秒同期の検証が必須となっています。NTTドコモとKeysightの協業事例が示すように、フィールド展開前のビームフォーミングやURLLCシナリオのエミュレーションが重要であり、この高精度要件は車載V2Xや産業オートメーションにも波及しています。

2. SD-WANおよびSASEエンタープライズ導入の急増: 企業がMPLSからソフトウェア定義のファブリックへ移行する中で、動的なパス選択ロジックとゼロトラストポリシーを大規模に検証する必要性が高まっています。VIAVIのTeraVMは数千のVPNクライアントをエミュレートし、SASEリンクのストレステストを行います。導入前の検証は経営レベルの課題となっています。

3. DevSecOps向けクラウドネイティブネットワークデジタルツインの採用: Keysightのネットワークデジタルツインエコシステムは、テコスタック全体を再現し、サイバー攻撃シナリオに対する新しいVNFを継続的に検証するCI/CDパイプラインを可能にします。オープンソースを活用したソリューションも登場し、TCO削減に貢献しており、サービス部門のCAGR成長を牽引しています。

4. 重要インフラの回復力テストに対する規制強化: FCCのBGPセキュリティ規則案やCISAのFOCAL計画、大統領令14144などにより、攻撃チェーンの継続的なエミュレーションに対するガバナンス要件が追加され、特にエネルギー、金融、運輸といった重要インフラ事業者におけるプレミアムテスト需要を押し上げています。

5. LEO衛星ブロードバンドの普及によるマルチリンクエミュレーションの推進: 低軌道(LEO)衛星の普及は、マルチリンクエミュレーションの需要を促進しています。

6. 自動車のソフトウェア定義車両(SDV)検証要件: 自動車業界におけるSDVプログラムは、車載イーサネット、CAN-FD、TSNの故障注入テストを必要とし、KeysightのNovus miniのような製品の需要を高めています。

市場の抑制要因

一方で、市場の成長を抑制する要因も存在します。

1. ナノ秒精度の障害発生ハードウェアの限定的な入手可能性: 高頻度取引やURLLC、V2Xといった分野では高精度なタイミングが求められますが、IEEE-1588準拠を大量に満たせるグランドマスタークロックシリコンベンダーは限られており、ハードウェアコストとリードタイムを増加させています。

2. 断片化されたオープンソースツールによる商業的ROIの希薄化: Mininetのようなオープンソースツールは、低コストで多数のノードを再現できるため、エントリーレベルの顧客を奪う傾向があります。これにより、ベンダーは統合された分析機能やサポートSLAによる差別化を余儀なくされています。

3. 新興経済国の4G中心CSPにおける予算凍結: アフリカ、ラテンアメリカ、東南アジアなどの新興経済国では、4G中心の通信サービスプロバイダーにおける予算凍結が市場成長を抑制しています。

4. 電子テストベッドの電子廃棄物に関する環境規制: EUにおけるWEEE指令のような電子廃棄物に関する環境規制は、テスト機器の設計に影響を与え、モジュール式でソフトウェア定義のシャーシへの移行を促しています。

セグメント分析

* コンポーネント別: 2024年にはハードウェアが市場の61.0%のシェアを占めましたが、サービス部門は14.32%のCAGRで最も急速に成長すると予測されています。Keysightの報告によると、ソフトウェアとサービスが総売上高の39%を占め、ARRが16%増加しています。これは、クラウドネイティブな分解により、顧客がサブスクリプション型のテスト・アズ・ア・サービスを好む傾向にあるためです。

* アプリケーション別: SD-WANとSASEが2024年に31.60%の収益リーダーシップを維持しましたが、5G RANおよびコア検証は13.58%のCAGRで最も急速に成長しているアプリケーションです。ネットワークスライシング、URLLC、非地上ネットワークの複雑化に伴い、5Gテストシステム向けの市場規模は拡大すると予測されています。

* エンドユーザー垂直市場別: 通信事業者が2024年の収益の46.0%を占めていますが、自動車部門は12.86%のCAGRで急速に成長しています。ソフトウェア定義車両プログラムは、車載イーサネット、CAN-FD、TSNの故障注入テストを必要とし、この分野での需要を高めています。

* ネットワークタイプ別: 5G/LTEは2024年の売上高の38.50%を占め、同時に13.93%と最高のCAGRを記録しています。NSAからSAへの移行は、コアおよびRANスライスの全面的な再テストを必要とし、Open-RAN、NTN、6G研究がロードマップを拡大するにつれて、5G製品の市場シェア拡大は続くと考えられます。

地域分析

* 北米: 2024年の収益の37.90%を占め、5Gミッドバンド展開、ウォール街の低遅延要件、サイバーセキュリティ法規に牽引されています。VIAVI、Keysight、Spirentのイーサネット部門の本社があり、R&Dが集中しています。

* アジア太平洋地域: 13.47%のCAGRで最も急速に成長している地域です。中国とインドは大規模なスタンドアロン5Gを展開しており、日本と韓国の自動車サプライチェーンはTSNとイーサネット検証の需要を増幅させています。

* ヨーロッパ: 成熟しつつも着実な拡大を示しています。WEEE指令によるリサイクル可能なテスト機器の設計義務や、ドイツの自動車クラスターにおける車載ネットワークテストへの投資が特徴です。

* 中東およびアフリカ: 予算の制約からオープンソースと軽商用ツールが主流ですが、長期的な4Gから5Gへのアップグレードパスが徐々に平均販売価格(ASP)を押し上げると予測されています。

競争環境と最近の動向

業界再編がベンダーのヒエラルキーを再構築しています。VIAVIによるSpirentの12.7億米ドルでの買収は、無線、コア、アシュアランス資産を統合し、クロスセル潜在力を拡大しています。KeysightがSpirentのイーサネット部門を4.1億米ドルで切り離したことは、IXIAの安定性に高密度ポートエミュレーションを追加しつつ、集中化の懸念を回避する動きです。

特許の動向は、次世代の競争がどこから生まれるかを示しており、Metaの拡張現実向け低遅延パスフェイルオーバーアルゴリズムやQualcommのXRストリーミング特許などが注目されます。主要ベンダーの財務実績も堅調で、Rohde & Schwarzはセキュリティ中心のテストシステムで23%の受注成長を報告し、KeysightのCommunications Solutions Groupも車載イーサネットテストの受注に支えられ、前年比5%増を達成しています。

オープンソースは依然として破壊的な潮流ですが、ティア1の購買センターを置き換えることは稀です。ベンダーは、分析機能、AI駆動の根本原因エンジン、クラウドホスト型ラボオーケストレーションを組み込むことで差別化を図っています。量子安全暗号テストのような分野への早期参入も、競争優位性を確立する動きとして見られます。結果として、競争の激しさはビットレート競争からソリューションの広さとコンプライアンスカバレッジへと移行しています。

主要な業界リーダーには、Spirent Communications plc、Apposite Technology, Inc.、iTrinegy、Polaris Networks、Keysight Technologies Inc.などが挙げられます。

最近の業界動向としては、2025年3月にKeysightがSpirentの買収を確定し、同時にSpirentのイーサネットおよびセキュリティ部門をVIAVIに4.1億米ドルで売却したこと、VIAVIがSpirentを12.7億米ドルで買収し、2年以内に7500万米ドルのコストシナジーを見込んでいること、2025年2月にVIAVIがInertial Labsを1.5億米ドルで買収し、航空宇宙および防衛テスト収益を5000万米ドル増加させたこと、そして2025年2月にSpirentがAIワークロード向けに調整された初の高密度システムであるA1 400G AIトラフィックエミュレーターを発表したことが挙げられます。

このレポートは、ネットワークエミュレーター市場に関する詳細な分析を提供しています。

1. はじめに:ネットワークエミュレーターの概要

ネットワークエミュレーターは、実際のネットワークの性能をテストし、ソリューション展開前の検証に不可欠な装置です。品質保証、概念実証、トラブルシューティングなどに利用され、ハードウェアまたはソフトウェアソリューションとして提供されます。これにより、ネットワークアーキテクト、エンジニア、開発者は、システムに変更や追加を行う前に、アプリケーションの応答性、スループット、エンドユーザーエクスペリエンスの品質を正確に評価することが可能となります。既存の技術プロバイダーの状況や、COVID-19が市場エコシステムに与える影響についても分析されています。

2. 市場の概要と成長予測

ネットワークエミュレーター市場は、2030年までに年平均成長率(CAGR)10.28%で急速な成長を遂げると予測されています。この成長は、主に5Gスタンドアローンコアの展開、SD-WANおよびSASEの導入拡大、サイバーセキュリティ要件の厳格化によって推進されています。

3. 市場の主要な推進要因

市場の成長を加速させる主な要因は以下の通りです。

* 5Gスタンドアローンコアの展開加速: リアルタイムテストの需要が増大しています。

* SD-WANおよびSASEエンタープライズ導入の急増: 企業におけるこれらの技術の採用が活発化しています。

* DevSecOps向けクラウドネイティブネットワークデジタルツインの採用: 開発・セキュリティ・運用連携における利用が進んでいます。

* 重要インフラの回復力テストに対する規制強化: 規制当局の監視が強まっています。

* LEO衛星ブロードバンドの普及: マルチリンクエミュレーションの需要を促進しています。

* 自動車のソフトウェア定義車両(SDV)検証要件: 自動車産業における新たなテストニーズが生じています。

4. 市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。

* ナノ秒精度の障害発生ハードウェアの入手可能性の制限。

* オープンソースツールの断片化による商業的投資収益率(ROI)の希薄化。

* 新興経済国の4G中心の通信サービスプロバイダーにおける予算凍結。

* 電子テストベッドの電子廃棄物に関する環境規制。

5. 市場規模と成長予測(セグメント別)

本レポートでは、市場を様々な側面から分析し、成長予測を提供しています。

* コンポーネント別: ハードウェア、ソフトウェア、サービスに分類されます。特にサービス部門は、サブスクリプションベースのクラウドホスト型テスト環境への移行が進む中、年平均成長率14.32%で最も急速に拡大しています。

* アプリケーション別: SD-WANおよびSASE、クラウドおよびデータセンター、IoTおよび産業、5G RANおよびコア、衛星および航空宇宙に分けられます。5G RANおよびコアは、スライシング、URLLC(超高信頼低遅延通信)、非地上波拡張の検証需要により、年率13.58%で最も成長の速いアプリケーションとなっています。

* エンドユーザー垂直市場別: 通信サービスプロバイダー、防衛および航空宇宙、銀行および金融サービス、テクノロジーおよびクラウドプロバイダー、自動車および運輸、エネルギーおよび公益事業、その他の企業が含まれます。

* ネットワークタイプ別: 5G/LTE、Wi-Fi 6/7、イーサネット/IP、LEO/GEO衛星に分類されます。

* 地域別: 北米、南米、ヨーロッパ、アジア太平洋、中東、アフリカにわたる地理的分析が行われています。特にアジア太平洋地域は、中国、インド、日本における大規模なスタンドアローン5G構築と政府支援の技術プログラムにより、地域CAGR 13.47%で最も活発な市場となっています。

6. 競争環境

市場集中度は10段階評価で6とされ、上位5社が約60%のシェアを占めるものの、ニッチな市場や地域的な挑戦者にも機会があります。VIAVI社やKeysight社によるSpirent社買収のような戦略的M&Aは、コア、イーサネット、セキュリティ資産を統合し、ハードウェア、ソフトウェア、アシュアランスをバンドルした大規模なポートフォリオを形成し、競争環境を再構築しています。主要企業としては、Keysight Technologies, Inc.、Spirent Communications plc、Viavi Solutions Inc.などが挙げられます。

7. 市場機会と将来展望

レポートでは、市場における未開拓の領域や満たされていないニーズの評価を通じて、将来の機会についても言及しています。

8. その他の分析項目

上記以外にも、本レポートでは研究方法論、市場のバリューチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析(新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさ)など、多角的な視点から市場を詳細に分析しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. 市場概況

- 3.1 市場概要

- 3.2 市場の推進要因

- 3.2.1 5Gスタンドアローンコアの展開がリアルタイムテストの需要を加速

- 3.2.2 SD-WANおよびSASEエンタープライズ展開の急増

- 3.2.3 DevSecOps向けクラウドネイティブネットワークデジタルツインの採用

- 3.2.4 重要インフラの回復力テストに対する規制の焦点の高まり

- 3.2.5 LEO衛星ブロードバンドの普及がマルチリンクエミュレーションを推進

- 3.2.6 自動車ソフトウェア定義車両(SDV)の検証要件

- 3.3 市場の阻害要因

- 3.3.1 ナノ秒精度の障害発生ハードウェアの入手可能性の制限

- 3.3.2 断片化されたオープンソースツールが商業的ROIを希薄化

- 3.3.3 新興経済国の4G中心のCSPにおける予算凍結

- 3.3.4 電子テストベッドの電子廃棄物に関する環境規制

- 3.4 バリューチェーン分析

- 3.5 規制環境

- 3.6 技術的展望

- 3.7 ポーターの5つの力分析

- 3.7.1 新規参入の脅威

- 3.7.2 買い手の交渉力

- 3.7.3 供給者の交渉力

- 3.7.4 代替品の脅威

- 3.7.5 競争の激しさ

4. 市場規模と成長予測(金額)

- 4.1 コンポーネント別

- 4.1.1 ハードウェア

- 4.1.2 ソフトウェア

- 4.1.3 サービス

- 4.2 アプリケーション別

- 4.2.1 SD-WANおよびSASE

- 4.2.2 クラウドおよびデータセンター

- 4.2.3 IoTおよび産業用

- 4.2.4 5G RANおよびコア

- 4.2.5 衛星および航空宇宙

- 4.3 エンドユーザー業種別

- 4.3.1 通信サービスプロバイダー

- 4.3.2 防衛および航空宇宙

- 4.3.3 銀行および金融サービス

- 4.3.4 テクノロジーおよびクラウドプロバイダー

- 4.3.5 自動車および輸送

- 4.3.6 エネルギーおよび公益事業

- 4.3.7 その他の企業

- 4.4 ネットワークタイプ別

- 4.4.1 5G / LTE

- 4.4.2 Wi-Fi 6/7

- 4.4.3 イーサネット/IP

- 4.4.4 LEO / GEO衛星

- 4.5 地域別

- 4.5.1 北米

- 4.5.1.1 米国

- 4.5.1.2 カナダ

- 4.5.1.3 メキシコ

- 4.5.2 南米

- 4.5.2.1 ブラジル

- 4.5.2.2 アルゼンチン

- 4.5.3 ヨーロッパ

- 4.5.3.1 ドイツ

- 4.5.3.2 イギリス

- 4.5.3.3 フランス

- 4.5.3.4 イタリア

- 4.5.3.5 ロシア

- 4.5.4 アジア太平洋

- 4.5.4.1 中国

- 4.5.4.2 インド

- 4.5.4.3 日本

- 4.5.4.4 韓国

- 4.5.4.5 ASEAN

- 4.5.4.6 その他のアジア太平洋地域

- 4.5.5 中東

- 4.5.5.1 サウジアラビア

- 4.5.5.2 UAE

- 4.5.5.3 トルコ

- 4.5.5.4 その他の中東地域

- 4.5.6 アフリカ

- 4.5.6.1 南アフリカ

- 4.5.6.2 その他のアフリカ地域

- 4.5.6.3 南アフリカ

5. 競合情勢

- 5.1 市場集中度

- 5.2 戦略的動向

- 5.3 市場シェア分析

- 5.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 5.4.1 Keysight Technologies, Inc.

- 5.4.2 Spirent Communications plc

- 5.4.3 Viavi Solutions Inc.

- 5.4.4 Apposite Technologies, Inc.

- 5.4.5 iTrinegy (now part of Calnex Solutions)

- 5.4.6 Polaris Networks

- 5.4.7 PacketStorm Communications, Inc.

- 5.4.8 Aukua Systems, Inc.

- 5.4.9 InterWorking Labs (IWL)

- 5.4.10 GigaNet Systems

- 5.4.11 Candela Technologies

- 5.4.12 GL Communications

- 5.4.13 Calnex Solutions plc

- 5.4.14 Anritsu Corporation

- 5.4.15 Rohde & Schwarz

- 5.4.16 OctoScope (Spirent)

- 5.4.17 Netropy (Apposite)

- 5.4.18 Veryx Technologies

- 5.4.19 IP NetFusion

- 5.4.20 JDS Test & Measurement

6. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ネットワークエミュレータとは、実際のネットワーク環境が持つ様々な特性、例えば遅延、パケットロス、帯域制限、ジッタなどを仮想的に再現し、その上でアプリケーションやシステムの挙動を評価するためのツールや技術を指します。これは、開発中のソフトウェアやハードウェアが、現実世界の多様なネットワーク条件下でどのように動作するかを、実際にその環境を構築することなく、効率的かつ正確にテストすることを可能にします。特に、地理的に離れた場所間の通信や、不安定な無線環境、あるいは特定の障害発生時といった、再現が困難またはコストのかかるシナリオを、制御された環境下でシミュレートできる点が大きな利点です。これにより、開発者は製品の品質向上、開発期間の短縮、そして潜在的なリスクの低減を図ることができます。

ネットワークエミュレータには、主にハードウェアベースとソフトウェアベースの二つの種類があります。ハードウェアベースのエミュレータは、専用の物理デバイスとして提供され、高い精度とスループット、そしてリアルタイム性を特徴とします。大規模なネットワーク環境や、非常に厳しい性能要件が求められるシステム(例えば、金融取引システムやリアルタイム通信システム)のテストに適しており、実際のネットワーク機器に近いレベルでの詳細な挙動を再現できます。一方で、導入コストが高く、柔軟性に欠ける場合があります。これに対し、ソフトウェアベースのエミュレータは、汎用的なサーバーやPC上で動作し、仮想化技術やオペレーティングシステムのネットワークスタックを利用してネットワーク特性を再現します。Linuxの`netem`コマンドや、様々なオープンソースツールがその代表例です。導入コストが低く、柔軟な設定変更が可能であるため、開発初期段階や小規模なテスト環境での利用に適しています。ただし、ハードウェアベースに比べて精度やスループットが劣る場合があるため、用途に応じた選択が重要です。近年では、クラウド環境で提供されるエミュレーションサービスも登場しており、オンデマンドでの利用や、地理的に分散したネットワークの再現が容易になっています。

ネットワークエミュレータの用途は多岐にわたります。最も一般的なのは、Webアプリケーション、モバイルアプリケーション、IoTデバイスなどの開発におけるパフォーマンス、安定性、ユーザーエクスペリエンスの評価です。例えば、低帯域幅や高遅延の環境下でアプリケーションがどのように応答するか、パケットロスが発生した場合にデータ転送がどのように影響を受けるかなどを検証できます。また、ルーター、スイッチ、ファイアウォールといったネットワーク機器や、新しい通信プロトコルの開発においても、その挙動検証や性能評価に不可欠です。VoIPやビデオストリーミング、オンラインゲームといったリアルタイム性の高い通信サービスの品質評価(QoS)にも利用され、サービスレベルアグリーメント(SLA)の遵守状況を確認する上でも重要な役割を果たします。さらに、DDoS攻撃のシミュレーションや脆弱性評価など、セキュリティテストの分野でも活用されており、システムが様々な脅威に対してどの程度の耐性を持つかを事前に検証することが可能です。ネットワークエンジニアのトレーニングや教育においても、実際の障害シナリオを安全に再現し、トラブルシューティングのスキルを向上させるための有効なツールとして利用されています。

関連技術としては、まず「ネットワークシミュレータ」との違いを明確にする必要があります。ネットワークシミュレータは、ネットワークのモデルを構築し、そのモデルに基づいて理論的な分析や大規模なネットワーク設計の評価を行うもので、実際のパケットを流すエミュレータとは異なります。エミュレータは実際のトラフィックを処理するため、より現実的な挙動を評価できます。また、仮想化技術(VMware、Hyper-V、KVMなど)は、ソフトウェアベースのエミュレータの基盤として不可欠であり、ネットワーク機能仮想化(NFV)の進展とも密接に関連しています。ソフトウェア定義ネットワーク(SDN)は、ネットワークの制御とデータ転送を分離することで、エミュレータと組み合わせることでより柔軟なネットワーク構成のテストを可能にします。コンテナ技術(Docker、Kubernetes)は、軽量な仮想環境でエミュレーション環境を迅速に構築・展開する手段として注目されており、クラウドコンピューティング(AWS、Azure、GCPなど)は、クラウドベースのエミュレーションサービスの基盤を提供しています。これらの技術の進化が、ネットワークエミュレータの機能と利用範囲を拡大させています。

市場背景としては、デジタルトランスフォーメーション(DX)の加速が挙げられます。クラウドへの移行、IoTデバイスの爆発的な普及、5G通信の展開などにより、ネットワーク環境はかつてないほど多様化し、複雑になっています。このような状況下で、アプリケーションやサービスの品質を保証するためには、様々なネットワーク条件下での厳密なテストが不可欠です。また、リモートワークの常態化により、VPNやクラウドサービス利用時のネットワークパフォーマンスの課題が顕在化し、その解決策としてエミュレータの需要が高まっています。ハイブリッドクラウド、マルチクラウド、エッジコンピューティングといった新たなアーキテクチャの登場も、エミュレータによるテストの必要性を増大させています。実際の環境を構築するには多大なコストと時間がかかるため、エミュレータは開発コストの削減と開発期間の短縮を実現する上で、非常に有効な手段として認識されており、その市場は拡大傾向にあります。

将来展望として、ネットワークエミュレータはさらなる進化を遂げると考えられます。まず、AI(人工知能)やML(機械学習)との融合が進むでしょう。AIを活用することで、より複雑でリアルなトラフィックパターンや障害シナリオを自動的に生成し、テストの網羅性と効率性を向上させることが期待されます。また、異常検知やパフォーマンス最適化にもAIが活用される可能性があります。5G/6G、IoT、エッジコンピューティングといった次世代技術への対応も強化されます。超低遅延、高信頼性、多数同時接続といったこれらの技術特有の要件を正確にエミュレートする能力が求められ、エッジデバイスとクラウド間のネットワーク特性の再現も重要になります。サイバー攻撃の多様化に対応するため、より高度で複雑な攻撃シナリオをエミュレートし、セキュリティシステムの耐性を検証する機能も進化するでしょう。さらに、DevOpsやCI/CD(継続的インテグレーション/継続的デリバリー)パイプラインへの統合が進み、開発プロセス全体にわたる継続的なテストと品質保証を実現する上で、不可欠なツールとしての地位を確立していくと考えられます。オープンソース化の進展も、より多くの開発者が手軽にエミュレータを利用できる環境を促進し、技術革新を加速させる要因となるでしょう。