バイオベース樹脂市場:規模・シェア分析、成長動向と予測 (2025年~2030年)

バイオベース樹脂市場レポートは、業界をタイプ(生分解性デンプンブレンド、ポリ乳酸(PLA)、バイオポリエチレンテレフタレート(Bio-PET)、ポリヒドロキシアルカノエート(PHA)、バイオポリエチレン(Bio-PE)、生分解性ポリエステル、その他のタイプ)、用途(包装、繊維、消費財、自動車・輸送、農業・園芸、建築・建設など)、および地域に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

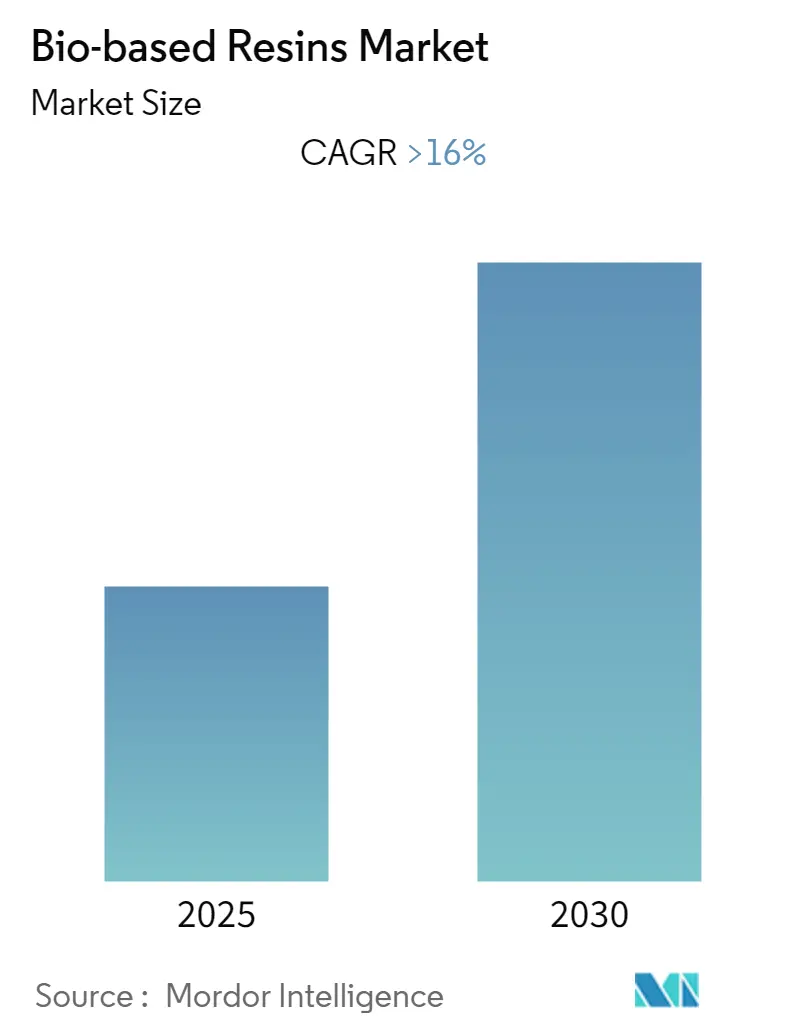

バイオベース樹脂市場に関する本レポートは、2025年から2030年の予測期間における市場規模、シェア、および成長トレンドを詳細に分析しています。この市場は、予測期間中に16%を超える年平均成長率(CAGR)を記録すると予想されています。

市場のセグメンテーションと概要

市場は、タイプ別、用途別、地域別にセグメント化されています。

* タイプ別では、生分解性デンプンブレンド、ポリ乳酸(PLA)、バイオポリエチレンテレフタレート(Bio-PET)、ポリヒドロキシアルカノエート(PHA)、バイオポリエチレン(Bio-PE)、生分解性ポリエステル、その他のタイプが含まれます。

* 用途別では、包装、繊維、消費財、自動車および輸送、農業および園芸、建築および建設などが挙げられます。

調査期間は2019年から2030年で、2024年を基準年としています。予測期間は2025年から2030年です。年平均成長率(CAGR)は16.00%と見込まれており、アジア太平洋地域が最も急速に成長する市場であり、ヨーロッパが最大の市場となっています。市場の集中度は低く、多数のプレイヤーが存在する断片化された市場です。

主要な市場トレンドと洞察

包装セグメントの優位性

バイオベース樹脂市場は、予測期間中に16%を超えるCAGRで成長すると予測されています。この成長の主要な推進要因の一つは、包装材料の廃棄に関連する環境問題の増大と、環境に優しい包装へのニーズの高まりです。これにより、包装セグメントが市場を支配し、予測期間中も成長を続けると見られています。また、より安価な代替品の存在は、バイオベース樹脂市場にとって機会を提供すると考えられています。これは、バイオベース樹脂がコスト競争力を高め、従来の素材からの置き換えを促進する可能性を示唆しています。

フレキシブル包装セグメントが市場需要を牽引

バイオベース樹脂から作られるバイオプラスチックは、包装業界に再生可能で持続可能な選択肢を提供します。現在、包装市場では硬質包装が大きなシェアを占めており、ボトル、ジャー、キャニスター、カップ、バケツ、容器、トレイ、クラムシェルなど、多種多様な製品に使用されています。硬質バイオベース包装製品の多くは、バイオベースの非生分解性PEおよびPETで作られています。さらに、PLA、PBS、PHAプラスチックは、硬質包装用途に生分解性という付加機能を提供できます。

例えば、バイオPLAはフレキシブル包装において、高い透明性、剛性、優れた印刷適性といった特性を発揮します。これらの特性により、バイオPLA樹脂製のフレキシブル包装フィルムへの応用が非常に適しています。食品・飲料企業の成長と包装業界の革新は、フレキシブル包装市場の成長を促進しています。これは、フレキシブル包装が軽量であり、硬質包装に比べてコストが低く、包装サイズの変更が容易であるためです。

地域別に見ると、北米やヨーロッパでは、包装業界における有害物質の使用を避けるための厳しい規制が設けられており、これによりこれらの地域では包装業界におけるバイオベース材料の使用が増加しています。さらに、アジア太平洋地域では、Eコマースの堅調な成長、製造業の拡大、軽量であることによるフレキシブル包装の採用増加により、フレキシブル包装業界が力強い成長を遂げています。また、アジア太平洋地域では、石油由来の非生分解性包装材料の廃棄に関連する深刻な問題に直面しており、これが包装業界におけるバイオベース樹脂のような環境に優しい原材料への移行をさらに加速させています。これらの要因すべてが、予測期間中のフレキシブル包装市場におけるバイオベース樹脂の需要を促進すると予想されます。

ドイツがヨーロッパ地域を支配

ドイツはヨーロッパ市場で最大のシェアを占めています。バイオベース樹脂市場の成長は、包装、エレクトロニクス、消費財、農業などの産業からの需要増加によって牽引されると予想されます。ドイツは、様々な最終用途産業からの応用と需要の増加により、バイオベース樹脂の市場需要をリードすると見られています。

ドイツの包装業界は、国内Eコマースの大幅な増加と海外輸出の拡大により、急速な成長を遂げています。加えて、包装された食品や飲料への嗜好の高まりも包装業界の成長に寄与しています。したがって、包装業界の好調な発展がバイオベース樹脂市場の需要に貢献すると期待されます。

ドイツのエレクトロニクス産業は、ヨーロッパで最大であり、世界で5番目に大きい規模を誇ります。電気・エレクトロニクス産業は、ドイツの全工業生産の約11%を占めています。さらに、英国、フランス、イタリアなどの国々でも電子製品の生産が増加すると予想されており、これもバイオベース樹脂市場の需要を押し上げると考えられます。

ドイツの建設部門は、住宅建設の増加とインフラ開発への政府支出により成長を続けており、これが今後数年間、同地域におけるバイオベース樹脂市場の需要をさらに促進すると予想されます。これらの市場トレンドすべてが、予測期間中のバイオベース樹脂市場の需要を牽引すると見込まれます。

競争環境

バイオベース樹脂市場は断片化されており、多数のプレイヤーが存在し、個々の企業が市場ダイナミクスに大きな影響を与えるほどのシェアを保持していません。市場における主要なプレイヤーとしては、Ashland Performance Materials、BASF SE、Braskem、Arkema、DuPontなどが挙げられます。

このレポートは、バイオベース樹脂市場に関する包括的な分析を提供しています。市場の現状、将来の動向、主要な推進要因と阻害要因、詳細なセグメンテーション、競争環境、そして市場機会について深く掘り下げています。特に、予測期間(2025年~2030年)において、当市場は年平均成長率(CAGR)16%を超える堅調な成長を遂げると予測されており、その動向が注目されます。

市場の成長を促進する主要な要因としては、環境保護意識の高まりがもたらす産業構造のパラダイムシフト、特に軟包装分野におけるバイオプラスチック需要の急増が挙げられます。一方で、市場の成長を阻害する要因としては、バイオベース樹脂製品に対する一般消費者の認知度不足、従来の石油由来製品と比較して高コストである点、そして安価な代替品の存在が指摘されています。本レポートでは、業界のバリューチェーン分析に加え、ポーターのファイブフォース分析(サプライヤーと消費者の交渉力、新規参入の脅威、代替製品・サービスの脅威、競争の度合い)を通じて、市場の構造と競争状況を多角的に評価しています。さらに、特許分析も実施され、技術革新の動向が把握されています。

市場は、製品タイプ、用途、地域に基づいて詳細にセグメント化されています。

製品タイプ別では、生分解性デンプンブレンド、ポリ乳酸(PLA)、バイオポリエチレンテレフタレート(Bio-PET)、ポリヒドロキシアルカノエート(PHA)、バイオポリエチレン(Bio-PE)、生分解性ポリエステルなどが主要なカテゴリーとして分析されています。これらの多様なタイプが市場の成長を牽引しています。

用途別では、包装(硬質および軟質)、繊維、消費財、自動車・輸送、農業・園芸、建築・建設、電気・電子機器など、幅広い分野での応用が調査されています。特に、環境負荷低減への意識から、包装分野におけるバイオベース樹脂の需要が急速に拡大している点が強調されています。

地域別では、アジア太平洋地域(中国、インド、日本、韓国など)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリアなど)、南米(ブラジル、アルゼンチン)、中東・アフリカが主要な市場として分析対象となっています。2025年には欧州が最大の市場シェアを占めると予測されていますが、予測期間中(2025年~2030年)にはアジア太平洋地域が最も高いCAGRで成長する見込みであり、今後の市場拡大の中心となる可能性が示唆されています。

競争環境の分析では、市場における合併・買収、合弁事業、提携、契約といった戦略的活動が詳細に調査されています。これにより、主要企業の市場ポジションの変化や、業界全体の再編動向が明らかになります。また、主要企業の市場シェア分析や、各社が市場で優位性を確立するために採用している戦略についても深く掘り下げられています。本市場における主要なプレイヤーとしては、Ashland Performance Materials、BASF SE、Braskem、Arkema、DuPontなどが挙げられ、これらの企業の詳細なプロファイルも提供されています。

市場の機会と将来のトレンドとしては、サトウキビ由来ポリエチレンの利点に対する消費者の認識が向上していること、および石油系樹脂製品に対する政府規制の強化が挙げられます。これらの要因は、バイオベース樹脂市場のさらなる拡大を後押しし、持続可能な社会への移行を加速させる重要なドライバーとなるでしょう。

結論として、本レポートはバイオベース樹脂市場が2025年から2030年の予測期間において16%を超えるCAGRで堅調に成長することを示しています。主要な市場プレイヤーはAshland Performance Materials、BASF SE、Braskem、Arkema、DuPontなどであり、地域別では2025年に欧州が最大の市場シェアを保持し、アジア太平洋地域が最も高い成長率を示すと予測されています。本レポートは、2019年から2024年までの過去の市場規模データと、2025年から2030年までの将来の市場規模予測を提供し、市場の全体像を明確に提示しています。

1. はじめに

- 1.1 調査成果物

- 1.2 調査前提条件

- 1.3 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場動向

- 4.1 推進要因

- 4.1.1 パラダイムシフトを促す環境要因

- 4.1.2 軟包装におけるバイオプラスチックの需要急増

- 4.2 阻害要因

- 4.2.1 認知度の低さと高コストの関連性

- 4.2.2 より安価な代替品の存在

- 4.3 産業バリューチェーン分析

- 4.4 ポーターのファイブフォース分析

- 4.4.1 供給者の交渉力

- 4.4.2 消費者の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替製品およびサービスの脅威

- 4.4.5 競争の程度

- 4.5 特許分析

5. 市場セグメンテーション

- 5.1 タイプ

- 5.1.1 生分解性デンプンブレンド

- 5.1.2 ポリ乳酸 (PLA)

- 5.1.3 バイオポリエチレンテレフタレート (Bio-PET)

- 5.1.4 ポリヒドロキシアルカノエート (PHA)

- 5.1.5 バイオポリエチレン (Bio-PE)

- 5.1.6 生分解性ポリエステル

- 5.1.7 その他のタイプ

- 5.2 用途

- 5.2.1 包装

- 5.2.1.1 硬質

- 5.2.1.2 軟質

- 5.2.2 繊維

- 5.2.3 消費財

- 5.2.4 自動車および輸送

- 5.2.5 農業および園芸

- 5.2.6 建築および建設

- 5.2.7 電気および電子機器

- 5.2.8 その他の用途

- 5.3 地域

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 欧州

- 5.3.3.1 ドイツ

- 5.3.3.2 英国

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 その他の欧州地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 市場シェア分析

- 6.3 主要企業が採用する戦略

- 6.4 企業プロファイル

- 6.4.1 Arkema SA

- 6.4.2 BASF SE

- 6.4.3 Biotec

- 6.4.4 Braskem

- 6.4.5 Corbion

- 6.4.6 Danimer Scientific

- 6.4.7 DuPont

- 6.4.8 Futerro

- 6.4.9 Minima

- 6.4.10 Natureworks LLC

- 6.4.11 Novamont SpA

- 6.4.12 Trinseo

- 6.4.13 Yield10 Bioscience Inc.

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

- 7.1 石油系ポリエチレンと比較したサトウキビポリエチレンの利点に対する意識の高まり

- 7.2 石油樹脂製品に関する政府規制

*** 本調査レポートに関するお問い合わせ ***

バイオベース樹脂とは、植物などの再生可能な生物資源を原料として製造されるプラスチックの総称でございます。従来の石油由来樹脂が化石資源に依存しているのに対し、バイオベース樹脂は再生可能な資源を利用することで、化石資源の枯渇問題への対応や、温室効果ガス排出量の削減、ひいてはカーボンニュートラルの実現に貢献すると期待されております。広義の「バイオプラスチック」の一部であり、バイオプラスチックにはバイオベース樹脂と生分解性プラスチックが含まれますが、バイオベース樹脂は必ずしも生分解性を持つわけではありません。その最大の特長は、原料となる植物が成長過程で大気中の二酸化炭素を吸収するため、製品のライフサイクル全体で見た場合の二酸化炭素排出量を実質的にゼロに近づけることができる点にあります。この環境負荷低減への貢献が、近年、世界中で注目を集める主要な理由となっております。

バイオベース樹脂には、その原料や製造方法によって様々な種類がございます。大きく分けて、一部がバイオ由来で残りが石油由来の「部分バイオベース樹脂」と、全てがバイオ由来の「完全バイオベース樹脂」がございます。部分バイオベース樹脂の代表例としては、サトウキビ由来のエタノールを発酵させ、そこからエチレンを製造して重合する「バイオポリエチレン(バイオPE)」や、一部のモノマーがバイオ由来である「バイオポリエチレンテレフタレート(バイオPET)」が挙げられます。これらは既存の石油由来樹脂と化学構造が同一であるため、既存の設備やリサイクルシステムをそのまま利用できるという利点がございます。一方、完全バイオベース樹脂には、トウモロコシやサトウキビなどの糖を原料として発酵・重合させる「ポリ乳酸(PLA)」、微生物が生産する「ポリヒドロキシアルカノエート(PHA)」、バイオ由来のコハク酸を原料とする「ポリブチレンサクシネート(PBS)」などがございます。また、天然高分子をそのまま、あるいは化学修飾して利用する澱粉系樹脂やセルロース系樹脂もこの範疇に含まれます。PLAは透明性や剛性に優れ、PHAやPBSは生分解性を有するものが多いという特徴がございます。これらの多様な樹脂が、それぞれの特性を活かして様々な分野で活用されております。

バイオベース樹脂の用途は多岐にわたり、その適用範囲は拡大の一途を辿っております。最も一般的な用途の一つは、食品容器、飲料ボトル、包装フィルムなどの「包装材料」でございます。特にPLAやバイオPET、バイオPEが広く利用されており、環境配慮型製品としての差別化に貢献しております。次に、「自動車部品」への応用も進んでおり、内装材や外装材、エンジンルーム周辺部品などにバイオPPやバイオPAなどが採用され、軽量化と環境負荷低減を両立させております。また、「家電製品」のハウジングや内部部品にもバイオPCやバイオABSなどが使用され、企業の環境経営戦略の一環として導入されております。「繊維製品」分野では、PLA繊維やバイオPET繊維が衣料品やカーペット、不織布などに利用され、快適性と環境性を兼ね備えた製品が開発されております。さらに、「農業資材」としては、生分解性を持つバイオベース樹脂がマルチフィルムや育苗ポットに用いられ、使用後の回収作業の省力化や土壌汚染の低減に寄与しております。その他にも、建材、医療分野の生体吸収性材料、使い捨てカトラリーなど、私たちの日常生活のあらゆる場面でバイオベース樹脂の利用が広がっております。

バイオベース樹脂の普及と発展を支えるためには、様々な関連技術の進歩が不可欠でございます。まず、原料となるバイオマスの「調達・前処理技術」が重要です。食料競合を避けるため、非食料系バイオマス(木質系、藻類、農業残渣など)からの糖化や発酵技術の開発が進められております。次に、バイオマスから樹脂の基本単位である「モノマーを効率的に製造する技術」が挙げられます。例えば、バイオエタノールからエチレンを製造する技術や、微生物発酵によってバイオコハク酸やバイオBDO(1,4-ブタンジオール)を生産する技術などがこれに該当します。これらのモノマーを高品質なポリマーへと変換する「重合技術」も、製品の性能を左右する重要な要素でございます。また、バイオベース樹脂は、耐熱性、耐衝撃性、バリア性などにおいて、既存の石油由来樹脂に劣る場合があるため、これらの弱点を克服するための「改質・複合化技術」も不可欠です。アロイ化、フィラー配合、ナノコンポジット化などにより、高性能化が図られております。さらに、持続可能な社会を実現するためには、「リサイクル技術」の開発も重要です。マテリアルリサイクルやケミカルリサイクル技術の確立は、バイオベース樹脂のライフサイクル全体での環境負荷をさらに低減するために不可欠な要素でございます。最後に、製品の真の環境貢献度を評価するための「ライフサイクルアセスメント(LCA)」技術も、関連技術として非常に重要でございます。

バイオベース樹脂の市場は、近年急速な拡大を見せており、その背景には複数の要因がございます。最も大きな推進力となっているのは、世界的な「環境意識の高まり」でございます。消費者、企業、政府機関のいずれにおいても、地球温暖化対策やプラスチックごみ問題への関心が高まり、環境負荷の低い製品への需要が増加しております。これに伴い、「SDGs(持続可能な開発目標)への貢献」が企業の重要な経営課題となり、バイオベース樹脂の導入は企業の環境イメージ向上やブランド価値向上に直結すると考えられております。また、各国政府による「法規制の強化」も市場拡大を後押ししております。使い捨てプラスチックの規制や、カーボンニュートラル目標の設定などにより、企業は環境配慮型素材への転換を迫られております。さらに、「化石資源の枯渇懸念と価格変動リスク」も、石油由来樹脂からの脱却を促す要因となっております。原油価格の不安定さは、企業にとって生産コストの予測を困難にするため、再生可能な資源を原料とするバイオベース樹脂への関心が高まっております。これらの要因に加え、生産技術の革新によるコスト低減や性能向上も、市場の成長を加速させております。

将来展望として、バイオベース樹脂は持続可能な社会の実現に向けた重要な鍵を握ると考えられております。今後も「技術革新の加速」が期待され、より高性能で低コストなバイオベース樹脂の開発が進むでしょう。特に、非食料系バイオマスからの効率的な生産技術や、CO2を直接原料として利用する技術など、革新的なアプローチが注目されております。これにより、現在の石油由来樹脂の代替に留まらず、新たな機能を持つ樹脂の開発や、これまでプラスチックが利用されていなかった分野への応用も進むと予想されます。また、「リサイクルシステムの構築」は、バイオベース樹脂が真に持続可能な素材となるために不可欠な要素でございます。マテリアルリサイクル、ケミカルリサイクル、そして生分解性樹脂のコンポスト化など、多様なリサイクル技術とインフラの整備が急務となっております。さらに、「コスト競争力の向上」も普及の鍵を握ります。生産規模の拡大や技術の成熟により、石油由来樹脂との価格差が縮小すれば、より広範な分野での採用が進むでしょう。一方で、食料競合問題、土地利用問題、生産時のエネルギー消費、そしてリサイクル性の課題など、解決すべき点も依然として存在します。これらの課題を克服し、国際的な標準化と認証制度の確立が進めば、バイオベース樹脂は今後も石油由来樹脂からのシフトを加速させ、環境負荷低減と資源循環型社会の構築に不可欠な素材として、その役割を一層拡大していくことでしょう。