グローバル院内感染対策市場:市場規模・シェア分析、成長動向と予測 (2026-2031年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

病院内感染制御市場の概要

市場規模と成長予測

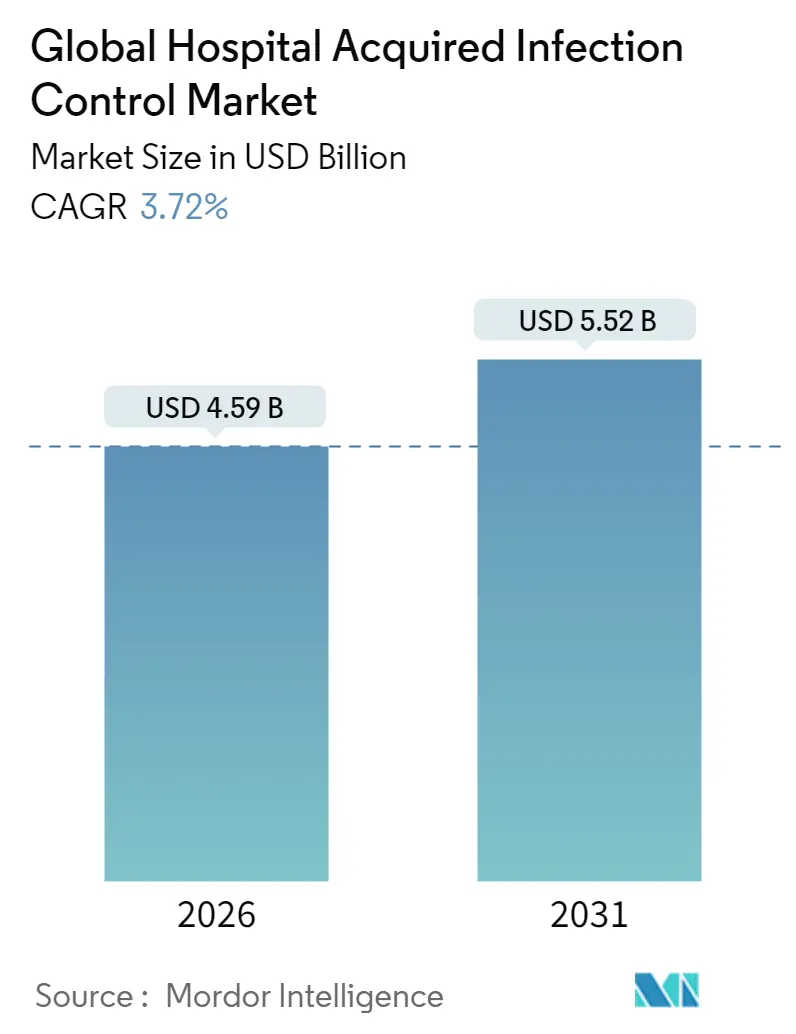

世界の病院内感染制御市場は、2025年に44.3億米ドルと評価され、2026年には45.9億米ドル、2031年には55.2億米ドルに達すると予測されています。予測期間(2026年~2031年)における年平均成長率(CAGR)は3.72%です。アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場となっています。市場の集中度は低いとされています。

この市場の需要は、感染症報告の義務化、手術件数の増加、高感染率に関連する経済的ペナルティの拡大によって牽引されています。病院は、患者の経路全体をカバーする予防プログラムを拡大しており、使い捨て用品や外部委託サービス契約の購入が増加しています。UV-Cロボット、過酸化水素滅菌器、データ豊富な手洗い衛生トラッカーなどの革新的な技術は、感染発生率の二桁減少という証拠に後押しされ、試験段階から日常的な調達へと移行しています。

主要な市場動向

* 製品タイプ別: 消耗品が2025年に病院内感染制御市場シェアの45.98%を占め、サービスは2031年まで5.05%のCAGRで拡大すると予測されています。

* エンドユーザー別: 病院およびICUが2025年に市場規模の62.12%を占め、外来手術センターは2031年まで5.78%のCAGRで成長すると予測されています。

* 感染タイプ別: 手術部位感染が2025年に市場規模の28.74%を占め、CLABSI(中心静脈カテーテル関連血流感染症)予防は2026年から2031年まで6.62%のCAGRで成長すると予測されています。

* 地域別: 北米が2025年に市場シェアの39.08%を占め、アジア太平洋地域は2031年まで6.43%のCAGRで成長すると予測されています。

市場を牽引する要因

* 手術件数とICU入院の増加: 高齢化と選択的手術へのアクセス改善により手術件数が増加しています。入院患者の約31人に1人が毎日少なくとも1つの感染症に罹患し、入院期間の延長や再入院率の上昇につながっています。手術部位感染症だけでも年間30億~50億米ドルの費用がかかるため、消毒剤、滅菌ラップ、バリアデバイスの継続的な購入が促進されています。

* 米国および一部EU諸国における病院内感染症(HAI)の報告義務化: 米国および一部EU諸国では、メディケア、メディケイド、または国の償還が感染制御の実績と結びついており、病院は堅牢な監視プログラムへの資金提供を余儀なくされています。手洗いイベントや中心静脈カテーテル日数を追跡する電子ダッシュボードは、支払いを確保し、ペナルティを回避するのに役立ち、データ対応ソリューションの需要を刺激しています。

* 様々な病院内感染症の発生率上昇: 米国ではCLABSIが年間平均41,000件、カテーテル関連尿路感染症(CAUTI)が500,000件に達しています。抗菌カテーテルや消毒アクセスキャップなどの予防策が急速に採用され、市場全体の成長を上回るセグメント成長を記録しています。

* 感染制御デバイスに導入される革新技術: UV-C消毒ロボットは10分で病原体の99.9%を除去でき、導入後には全体的な感染率が30%減少した研究結果もあります。AI駆動型分析プラットフォームは潜在的なアウトブレイクを特定し、抗生物質選択をガイドします。これらの技術は労働需要を削減し、監査証跡を強化し、主要な成長触媒として位置付けられています。

* 北米における外来手術センター(ASC)の急速な拡大: ASCの感染率は病院の外来部門よりも約6倍低いという証拠があり、清潔さの評判が支払い者と患者を引き付け、ポイントオブユース滅菌器や低温再処理装置への投資を促進しています。

* 欧州における低温過酸化水素滅菌器の採用増加: 欧州では低温過酸化水素滅菌器の採用が進んでいます。

市場の抑制要因

* 病院内感染症に関する認識不足: 多くの最前線スタッフはWHOの5つの手洗い衛生プロトコルを遵守できていません。電子監視システムは遵守率を向上させますが、採用のばらつきが市場を抑制しています。

* 厳格な規制要件: 検証研究、滅菌保証監査、臨床証拠書類が製品発売期間を延長します。EU医療機器規制(MDR)は市販後監視の拡大を要求し、FDAのガイダンスは多サイクル微生物試験を要求します。中小企業は資金と専門知識に苦労し、新規参入を制限し、市場成長を抑制しています。

* Tier-2病院におけるUV/HPV消毒システムの高い初期費用: 新興市場や小規模病院では、UV/HPV消毒システムの高い初期費用が導入の障壁となっています。

* 内視鏡再処理における労働力スキルギャップ: 医療従事者のスキル不足が、内視鏡の適切な再処理を妨げ、感染リスクを高める要因となっています。

セグメント別分析

* 製品別:

* 消耗品: 2024年に市場シェアの46.57%を占め、消毒剤、滅菌ドレープ、手袋などの日常的な使用に支えられています。使い捨て政策と頻繁な製品交換により安定した需要があり、手術件数の増加に伴い安定した成長が期待されます。

* サービス: 2025年から2030年まで5.25%のCAGRで成長すると予測されています。病院は感染予防監査、スタッフ研修、滅菌器メンテナンスを専門業者に外部委託しており、デジタルダッシュボードがこれらのサービスを支えています。

* エンドユーザー別:

* 病院および集中治療室(ICU): 2024年に市場規模の62.77%を占め、高い患者密度と侵襲的処置の多さを反映しています。感染制御チームはPPE、殺生物剤、追跡ソフトウェアの安定した調達を推進しています。

* 外来手術センター(ASC): 2030年まで6.05%のCAGRで成長すると予測されています。ASCの感染率は病院の外来部門よりも低く、清潔さの評判が投資を促進しています。

* 感染タイプ別:

* 手術部位感染(SSI): 2024年に市場規模の29.13%を占め、その大きな臨床的負担により、消毒剤、抗菌ドレープ、創傷閉鎖技術への高い需要が維持されています。

* CLABSI予防: 6.98%のCAGRで上昇すると予測されています。消毒キャップ、抗菌ロック溶液、中心静脈カテーテル挿入バンドルに関する研修モジュールがケアワークフローに浸透しています。

地域別分析

* 北米: 2024年に市場シェアの39.50%を占め、CMSの償還規則やCDCガイドラインが感染予防計画を要求するため、UV-Cロボットやリアルタイム位置情報システムへの投資が活発です。

* 欧州: ドイツ、フランス、英国で高い採用率を示しています。EU医療機器規制(MDR)が厳格化されているものの、各国の医療サービスは大規模な滅菌器交換や自動内視鏡再処理装置に資金を提供しています。

* アジア太平洋: 6.77%のCAGRで最も急速に成長している地域です。東南アジアの施設全体で9.0%の感染有病率が大きなニーズを示唆しており、中国とインドにおける私立病院の急速な拡大と高齢化が市場を加速させています。

* ラテンアメリカおよび中東・アフリカ: 貢献度は小さいものの、認定機関がJoint Commissionスタイルのベンチマークを採用するにつれて着実に成長しています。

競争環境

病院内感染制御市場は、多角的な大手企業と専門的なイノベーターが混在しています。3M、STERIS、Getinge、Ecolabなどの主要企業は、規模、多カテゴリーポートフォリオ、直接サービスネットワークを活用して長期的な供給契約を確保しています。Getingeは2025年にHealthmark Industriesを買収し、滅菌処理製品ラインアップを強化しました。Ecolabはデジタル手洗い衛生監視と器具再処理資産に注力しています。

イノベーションは主要な差別化要因であり、STERISの統合された設備と消耗品のバンドルや、Bactiguardの抗菌気管内チューブなどが挙げられます。UV-Cロボットの専門家はリースモデルを展開し、中規模病院が自動化を迅速に導入できるようにしています。価格競争は中程度であり、サービス品質、稼働時間保証、ユーザー研修プログラムが純粋な製品コストよりも重視される傾向があります。

最近の業界動向

* 2025年1月:GetingeがHealthmark Industriesの買収を完了し、感染制御消耗品ポートフォリオを拡大し、米国の流通ネットワークを強化しました。

* 2025年1月:米国病院協会(AHA)が2025年環境スキャンを発表し、感染制御戦略に影響を与える可能性のある人口動態および気候トレンドを強調しました。

* 2024年4月:GetingeがAquadis Indexウォッシャー消毒器を導入し、CSSD(中央滅菌供給部門)における処理能力とトレーサビリティを向上させました。

* 2024年3月:CDCが急性期医療施設におけるC. difficile予防に関する改訂された臨床ガイダンスを発表し、隔離プロトコルと抗生物質管理を推奨しました。

(注:本レポートの市場規模および予測数値は、Mordor Intelligence独自の推定フレームワークを使用し、2026年1月時点の最新データと洞察で更新されています。)競争環境

感染制御市場は、いくつかの主要なグローバルプレーヤーと多数の地域プレーヤーが存在する、適度に統合された市場です。主要企業は、製品イノベーション、戦略的提携、M&Aを通じて市場シェアを拡大しようとしています。市場の主要プレーヤーには、Getinge AB、STERIS plc、3M Company、Ecolab Inc.、Cantel Medical Corp.(STERIS plcの一部門)、Advanced Sterilization Products(ASP)、Sotera Health LLC、Fortress Medical、Belimed AG、Miele & Cie. KGなどが含まれます。これらの企業は、病院、診療所、外来手術センター、その他の医療施設向けに幅広い感染制御製品とサービスを提供しています。競争は、製品の有効性、コスト効率、規制遵守、顧客サービス、および流通ネットワークの広さに基づいて行われます。特に、新興市場では、地域に特化したソリューションを提供する中小企業が重要な役割を果たしています。

本レポートは、院内感染対策市場に関する詳細な分析を提供しております。

市場は、入院後48時間以上、退院後3日以内、または手術後30日以内に発生する感染症の予防、監視、根絶を目的として、病院や集中治療室(ICU)が導入する製品、機器、およびオンサイトサービスを対象として定義されています。具体的には、滅菌器、消毒消耗品、環境モニタリング機器、個人用保護具(PPE)、外部委託除染サービスなどが含まれます。ただし、在宅ケアキットや抗感染症薬は本調査の範囲外です。

市場の主な推進要因としては、手術件数とICU入室の増加、米国および一部のEU諸国における院内感染(HAI)報告の義務化、様々な種類の院内感染発生率の上昇、感染制御機器に導入される革新的な技術、北米における外来手術センター(ASC)の急速な拡大、そして欧州における低温過酸化水素滅菌器の採用増加が挙げられます。

一方で、市場の阻害要因としては、院内感染に関する意識の低さ、厳格な規制要件、Tier-2病院にとってのUV/過酸化水素蒸気(HPV)消毒システムの高い初期費用、内視鏡再処理における医療従事者のスキルギャップが指摘されています。

市場は、製品・サービス(機器:滅菌、消毒、その他、サービス、消耗品)、エンドユーザー(病院・ICU、外来手術センター、長期ケア施設、専門クリニック・透析センター)、感染症の種類(手術部位感染症(SSI)、カテーテル関連尿路感染症(CAUTI)、中心静脈カテーテル関連血流感染症(CLABSI)、院内肺炎・人工呼吸器関連肺炎(HAP/VAP)、胃腸感染症など)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によって詳細にセグメント化されています。

主要な調査結果として、院内感染対策市場は2026年に45.9億米ドル、2031年には55.2億米ドルに達すると予測されています。製品セグメントでは、消毒剤、ラップ、PPEなどの日常的な需要により、消耗品が45.98%の市場シェアを占め、市場を牽引しています。外来手術センターは、病院の外来部門と比較して感染率が約6分の1と低く、関連ソリューションの年間平均成長率(CAGR)は5.78%と注目されています。UV-Cロボットの導入により、医療関連感染症全体を30%削減できることが研究で示されています。地域別では、病院建設、手術件数の増加、意識向上キャンペーンにより、アジア太平洋地域が6.43%のCAGRで最も急速に成長しています。北米では、CMSの償還条件やCDCガイドラインが感染制御性能の文書化を義務付けており、検証済み技術への投資を促す要因となっています。

競争環境では、Dentsply Sirono、3M Company、Steris PLC、Getinge AB、Ecolab Inc.、Olympus Corporationなど、22社の主要企業のプロファイルが提供され、市場集中度や市場シェアが分析されています。

本レポートの調査方法は、感染管理看護師、生物医学エンジニア、調達責任者などへの一次調査と、世界保健機関(WHO)、米国疾病対策予防センター(CDC)、Eurostatなどの公開情報源からの二次調査を組み合わせています。市場規模の算出と予測は、世界の患者日数、手術件数、カテーテル・人工呼吸器の使用日数からトップダウンで再構築され、サプライヤーの収益データと照合することでボトムアップでの検証が行われています。Mordor Intelligenceの調査は、厳格な定義と年次更新により、信頼性の高いベースラインを提供していると強調されています。

市場の機会と将来の展望についても言及されており、今後の市場動向を理解するための重要な情報が提供されています。

以上が、提供されたレポート詳細の要点となります。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 手術件数とICU入院患者数の増加

- 4.2.2 米国および一部のEU諸国におけるHAIsの報告義務化

- 4.2.3 さまざまな種類の院内感染の発生率の増加

- 4.2.4 感染制御デバイスに導入された革新的な技術

- 4.2.5 北米における外来手術センターの急速な拡大

- 4.2.6 ヨーロッパにおける低温H₂O₂滅菌器の採用拡大

- 4.3 市場の阻害要因

- 4.3.1 院内感染に関する意識の欠如

- 4.3.2 厳格な規制要件

- 4.3.3 ティア2病院におけるUV/HPV消毒システムの高い初期費用

- 4.3.4 内視鏡再処理における人材のスキルギャップ

- 4.4 サプライチェーン分析

- 4.5 技術的展望

- 4.6 ポーターの5つの力

- 4.6.1 新規参入の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

- 5.1 製品およびサービス別

- 5.1.1 機器別

- 5.1.1.1 滅菌

- 5.1.1.1.1 蒸気滅菌器

- 5.1.1.1.2 低温過酸化水素滅菌器

- 5.1.1.1.3 酸化エチレン滅菌器

- 5.1.1.1.4 放射線滅菌

- 5.1.1.1.5 滅菌受託サービス

- 5.1.1.2 消毒

- 5.1.1.2.1 UVおよび過酸化水素蒸気装置

- 5.1.1.2.2 内視鏡再処理システム

- 5.1.1.3 その他

- 5.1.2 サービス

- 5.1.3 消耗品

- 5.2 エンドユーザー別

- 5.2.1 病院および集中治療室(ICU)

- 5.2.2 外来手術センター(ASC)

- 5.2.3 長期療養施設

- 5.2.4 専門クリニックおよび透析センター

- 5.3 感染症の種類別

- 5.3.1 手術部位感染症(SSI)

- 5.3.2 カテーテル関連尿路感染症(CAUTI)

- 5.3.3 中心静脈カテーテル関連血流感染症(CLABSI)

- 5.3.4 院内肺炎および人工呼吸器関連肺炎(HAP/VAP)

- 5.3.5 胃腸感染症およびその他

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要事業セグメント、財務、従業員数、主要情報、市場ランク、市場シェア、製品とサービス、および最近の動向の分析を含む)

- 6.3.1 Dentsply Sirono

- 6.3.2 3M Company

- 6.3.3 Steris PLC

- 6.3.4 Getinge AB

- 6.3.5 Ecolab Inc.

- 6.3.6 Advanced Sterilization Products

- 6.3.7 Steris

- 6.3.8 Belimed AG

- 6.3.9 Becton, Dickinson and Company

- 6.3.10 Olympus Corporation

- 6.3.11 Matachana Group

- 6.3.12 MMM Group

- 6.3.13 Cardinal Health Inc.

- 6.3.14 Halyard Health

- 6.3.15 Ansell Limited

- 6.3.16 Metrex Research (Envista)

- 6.3.17 HuFriedyGroup

- 6.3.18 GAMA Healthcare

- 6.3.19 Medline Industries

- 6.3.20 Steelco S.p.A.

- 6.3.21 Fedegari Autoclavi S.p.A.

- 6.3.22 Tuttnauer

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

グローバル院内感染対策とは、医療機関内で発生する感染症、すなわち院内感染を、国境を越えた視点から予防、監視、制御するための包括的な取り組みを指します。従来の院内感染対策が個々の医療機関や地域に焦点を当てていたのに対し、グローバルな視点では、病原体の国際的な伝播、薬剤耐性菌の拡散、医療物資のサプライチェーン、国際的なガイドラインの調和、そして世界規模での医療従事者の能力向上といった要素を考慮に入れます。これは、感染症が国境を容易に越え、一地域の問題が瞬く間に世界的な健康危機へと発展しうる現代において、極めて重要な概念となっています。特に、国際的な人の移動が活発化し、医療のグローバル化が進む中で、院内感染対策もまた、地球規模での連携と協調が不可欠であるという認識に基づいています。

このグローバル院内感染対策には、多岐にわたるアプローチが存在します。第一に、国際的なサーベイランスとデータ共有の強化です。世界保健機関(WHO)や各国の疾病対策センター(CDC)などが連携し、感染症の発生状況、病原体の特性、薬剤耐性パターンに関する情報をリアルタイムで共有することで、早期警戒と迅速な対応を可能にします。第二に、国際的なガイドラインの調和と普及です。手洗い、個人防護具(PPE)の使用、環境消毒、医療器具の滅菌など、基本的な感染対策の標準化を図り、地域や国の医療レベルに関わらず、質の高い感染対策が実施されるよう支援します。第三に、薬剤耐性(AMR)対策の推進です。AMRは国境を越える地球規模の脅威であり、抗微生物薬の適正使用(AMRスチュワードシップ)、新たな抗菌薬の開発、耐性菌の国際的な監視体制の構築が不可欠です。第四に、医療従事者の能力開発と教育です。特に医療資源が限られた地域において、感染対策に関する知識と技術を向上させるための国際的な研修プログラムや遠隔教育の導入が進められています。第五に、医療物資のグローバルなサプライチェーンの確保と強化です。パンデミック時などには、PPEや消毒薬、ワクチンなどの供給が滞ることがあり、安定供給のための国際協力体制が求められます。

グローバル院内感染対策の用途は広範にわたります。最も顕著なのは、パンデミックへの備えと対応です。COVID-19パンデミックは、感染症が瞬く間に世界中に広がり、医療システムに甚大な負荷をかけることを示しました。この経験から、国際的な協力体制の構築、情報共有の迅速化、医療物資の備蓄と供給網の強化が喫緊の課題として認識されています。また、薬剤耐性菌の国際的な拡散防止にも不可欠です。多剤耐性菌は、医療観光や国際的な患者移送を通じて容易に国境を越えるため、発生源での封じ込めと国際的な監視が重要です。さらに、開発途上国における医療の質の向上にも貢献します。基本的な感染対策の導入と強化は、これらの地域での院内感染率を大幅に減少させ、患者の安全と医療アウトカムの改善に直結します。人道支援や災害医療の現場においても、一時的な医療施設での感染拡大を防ぐために、グローバルな感染対策の知見とリソースが活用されます。

関連技術も急速に進歩しています。病原体のゲノム解析技術は、感染経路の特定、薬剤耐性遺伝子の検出、アウトブレイクの追跡を迅速かつ高精度に行うことを可能にし、国際的なデータ共有を通じて感染症の動態をリアルタイムで把握する上で不可欠です。人工知能(AI)とビッグデータ解析は、感染症の発生予測、リスク因子の特定、医療資源の最適配分に活用され、より効果的な対策立案を支援します。迅速診断技術、特にポイントオブケア(POC)診断は、現場での病原体特定を可能にし、適切な治療の早期開始と感染拡大の抑制に貢献します。遠隔医療(テレメディシン)やデジタルプラットフォームは、遠隔地への専門知識の提供、医療従事者への教育、国際的な情報共有を促進します。また、ロボット技術や自動化システムは、消毒作業や滅菌処理の効率化、医療従事者の感染リスク低減に寄与します。さらに、UV-C照射や過酸化水素ガス滅菌などの高度な環境消毒技術、抗菌・抗ウイルス加工された医療材料や表面コーティングなども、感染リスクを低減する上で重要な役割を果たします。

市場背景としては、いくつかの要因がグローバル院内感染対策の需要を押し上げています。第一に、世界的な院内感染の発生率の高さです。毎年、数百万人が院内感染に罹患し、その結果として死亡するケースも少なくありません。これは医療システムに大きな経済的負担をかけるとともに、患者の安全と信頼を損なう深刻な問題です。第二に、薬剤耐性菌の脅威の増大です。新たな抗菌薬の開発が追いつかない中、既存の薬剤が効かない耐性菌の拡散は、医療の根幹を揺るがす地球規模の危機として認識されており、国際的な対策が急務となっています。第三に、国際的な人の移動と医療のグローバル化です。観光、ビジネス、医療目的での国境を越えた移動は、病原体の迅速な拡散を促進し、一地域の感染症が瞬く間に世界的な問題となるリスクを高めています。第四に、COVID-19パンデミックの経験です。このパンデミックは、グローバルな感染対策の脆弱性を露呈させ、国際協力の重要性を再認識させました。これにより、各国政府や国際機関は、感染対策への投資と連携を強化する方向へと舵を切っています。第五に、高齢化社会の進展と免疫不全患者の増加です。これらの患者層は感染症に対する感受性が高く、より厳格な感染対策が求められています。

将来展望として、グローバル院内感染対策は、より統合的かつ予測的なアプローチへと進化していくでしょう。国際的な監視ネットワークはさらに強化され、ゲノムサーベイランスやAIを活用した早期警戒システムが、感染症の発生と拡散をより迅速かつ正確に予測できるようになります。これにより、パンデミックの初期段階での介入や、薬剤耐性菌の新たな出現に対する迅速な対応が可能となります。また、「ワンヘルス」アプローチの重要性が一層高まるでしょう。これは、ヒト、動物、環境の健康が密接に関連しているという認識に基づき、感染症対策を包括的に捉える考え方であり、人獣共通感染症や薬剤耐性菌の発生源対策において不可欠です。医療従事者の教育とトレーニングは、デジタル技術とバーチャルリアリティ(VR)を活用し、より実践的かつアクセスしやすい形へと変革されるでしょう。さらに、新たな診断技術、治療法、ワクチン、そして感染対策製品の開発が加速し、特に薬剤耐性菌に対する革新的な解決策が期待されます。サプライチェーンのレジリエンス強化も継続的な課題であり、地域ごとの生産能力の向上や、多様な供給源の確保を通じて、医療物資の安定供給が図られることになります。最終的には、グローバル院内感染対策は、単なる感染症の制御に留まらず、地球規模での医療の公平性と持続可能性を確保するための基盤として、その重要性を増していくことでしょう。