高可用性サーバー市場規模・シェア分析 - 成長動向・予測 (2025年~2030年)

グローバル高可用性サーバー市場は、展開(クラウドベース、オンプレミス)、組織規模(大企業、中小企業)、オペレーティングシステム(Windows、Linux)、エンドユーザー産業(IT・通信、BFSI、ヘルスケア)、および地域(北米、ヨーロッパ、アジア太平洋、その他の地域)によってセグメント化されています。上記すべてのセグメントについて、市場規模と予測は金額(USD百万ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

高可用性サーバー市場の概要

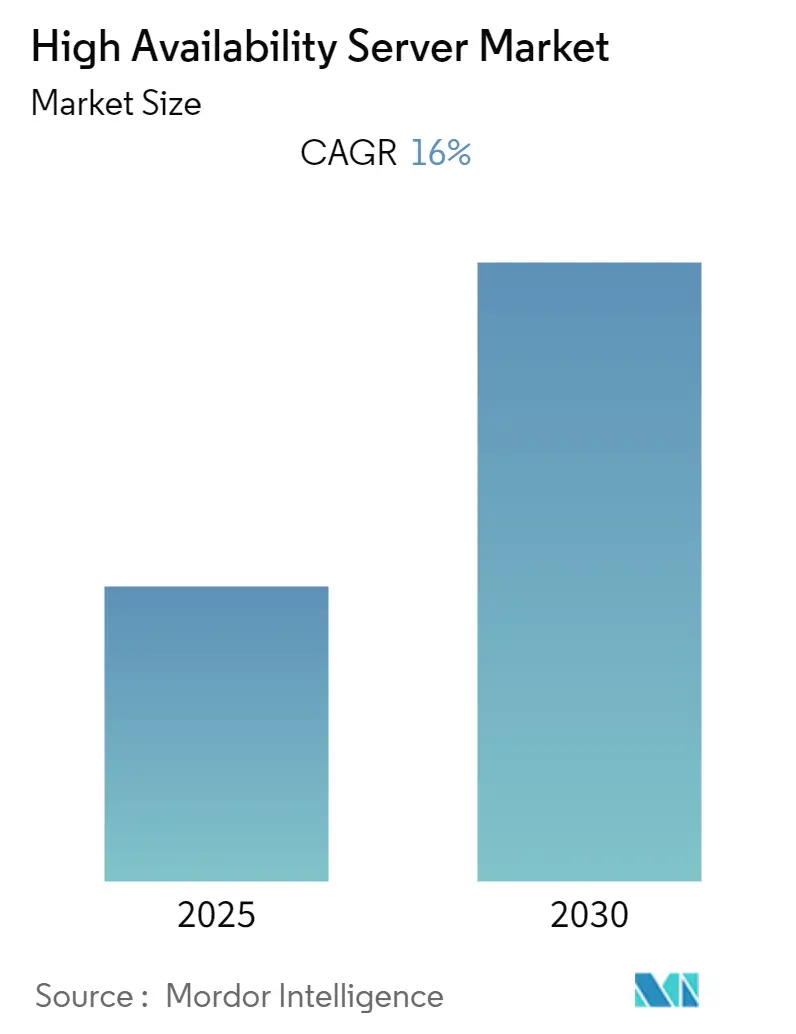

本レポートは、「高可用性サーバー市場の規模、成長、シェア」に関する詳細な分析を提供しており、2025年から2030年までの成長トレンドと予測を扱っています。調査期間は2019年から2030年で、2024年を基準年とし、2019年から2023年までの履歴データに基づいています。この市場は予測期間中に年平均成長率(CAGR)16.00%を記録すると予想されており、アジア太平洋地域が最も急速に成長する市場であり、北米地域が最大の市場であるとされています。

市場のセグメンテーション

高可用性サーバー市場は、以下の要素に基づいてセグメント化されています。

* 展開形態: クラウドベース、オンプレミス

* 組織規模: 大企業、中小企業(SME)

* オペレーティングシステム: Windows、Linux

* エンドユーザー産業: IT・通信、BFSI(銀行・金融サービス・保険)、ヘルスケア

* 地域: 北米、ヨーロッパ、アジア太平洋、その他の地域

各セグメントの市場規模と予測は、米ドル(USD)で提供されています。

市場の動向と成長要因

高可用性サーバー市場は、いくつかの重要な要因によって成長が促進されています。Google、AWS、Alibaba Cloud、Microsoftといった大手企業によるデータセンター建設プロジェクトへの投資が、市場に大きな影響を与えています。また、サーバーベンダーは中小企業(SME)をターゲットに製品価格を引き下げており、市場の拡大に貢献しています。さらに、エネルギー効率の高いサーバーに対する需要の増加に対応するため、ベンダーは省エネ型プロセッサの設計・製造に注力しています。

BFSIやIT・通信などの様々なエンドユーザー産業におけるクラウドサービスソリューションへの需要の高まりも、高可用性サーバー市場の成長を後押ししています。ビッグデータ分析やクラウド対応アプリケーションへの需要が増加するにつれて、クラウドサービスプロバイダーの成長潜在力が高まり、新興経済国における高可用性サーバーの普及が加速しています。

主要な市場トレンドと洞察

1. BFSIセクターの著しい成長:

適切に設計された高可用性サーバーは、ハードウェア冗長性機能により、処理遅延を最小限に抑え、稼働時間を最大化し、ハードウェア障害のリスクを低減します。この利点から、大量のデータを迅速、効率的、かつ安全に保存・アクセスする必要がある銀行や金融機関で急速に採用が進んでいます。

システム障害のリスクが低い、あるいはほぼゼロであるため、BFSI組織は中断なく事業を運営でき、ビジネスアプリケーションやデータリソースへのアクセスプロセスが中断された際の収益損失から企業を保護できます。これらのサーバーは、高可用性ソフトウェアを使用して運用され、サーバーコンポーネントが故障した場合でも継続的なサービスを提供するために冗長なコンピューターを活用します。高可用性ソフトウェアがない場合、特定のアプリケーションを実行しているサーバーがクラッシュすると、サーバーが復旧または修理されるまでアプリケーションは利用できなくなります。

2. 北米地域の著しい成長:

北米地域は、Dell Inc.、Cisco System Inc.、IBM Corp.、AWS Inc.などの著名なプレーヤーが存在するため、世界市場での優位性を維持すると予想されています。これらのプレーヤーは、米国とカナダ全体で市場での地位を強化するために努力しており、市場シェアの大部分を占めています。

さらに、この地域における先進技術の早期導入が市場全体の成長を促進しています。エンドユース産業全体で高可用性サーバーの導入が増加しており、北米市場に成長機会を創出しています。また、著名なプレーヤー間の合併・買収の増加も、この地域での市場地位強化に貢献しています。

競争環境

高可用性サーバー市場は中程度の競争があり、少数の主要プレーヤーで構成されています。市場シェアの観点からは、一部のプレーヤーが現在市場を支配しています。しかし、企業サービスにおけるサーバーインフラストラクチャの進歩に伴い、新規プレーヤーが市場での存在感を高め、新興経済国全体で事業展開を拡大しています。

最近の主要な動きとしては、以下の事例が挙げられます。

* 2019年7月:Cisco Systemは、高速光インターコネクト技術を設計・製造する既存サプライヤーであるAcacia Communicationsを買収する最終合意を発表しました。Acaciaの技術は、ウェブスケール企業、サービスプロバイダー、データセンター事業者が、急速に増加するデータ需要に対応することを可能にします。

* 2019年6月:VMware Inc.は、マルチクラウドアプリケーション配信サービスのリーダーであるAvi Networksを買収する意向を発表しました。この買収により、VMwareはデータセンター全体にパブリッククラウド体験をもたらし、自動化され、高度にスケーラブルで、本質的に安全な、ワンクリックでアプリケーションを展開できる能力を強化することを目指しています。

主要企業

高可用性サーバー業界の主要企業には、以下の企業が含まれます(順不同)。

* Dell Inc.

* Oracle Corp.

* Cisco System Inc.

* IBM Corp.

* CenterServ International Ltd.

本レポートは、グローバル高可用性サーバー市場に関する詳細な分析を提供しています。

高可用性(HA)サーバーとは、冗長電源、完全冗長ネットワーク、RAIDディスクタワー、およびバックアップを備えた高度なシステムを指します。これにより、単一障害点のない最高の稼働時間と完全な信頼性が保証されます。ハードウェアとソフトウェアの複雑なアーキテクチャに基づいて構築されており、システム内のすべてのコンポーネントが互いに独立して機能するため、単一コンポーネントの障害がシステム全体に影響を与えることはありません。

市場は、予測期間(2025年から2030年)において年平均成長率(CAGR)16%で成長すると予測されています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* BFSI(銀行、金融サービス、保険)セクターにおける高可用性サーバーの高い導入率。

* IoTデバイスの応用拡大に伴う、モジュラー型およびマイクロデータセンターへの需要増加。

一方で、市場の成長を抑制する要因も存在します。

* 専門家の間での高可用性サーバーに関する認知度不足。

* 初期設置・導入にかかる高コスト。

本レポートでは、市場を以下の主要なセグメントに分けて分析しています。

* 展開形態別: クラウドベース、オンプレミス。

* オペレーティングシステム別: Windows、Linux、その他のオペレーティングシステム(UNIX、BSDなど)。

* エンドユーザー産業別: IT・通信、BFSI、小売、ヘルスケア、産業、その他のエンドユーザー産業。

* 地域別: 北米、ヨーロッパ、アジア太平洋、その他の地域。

地域別に見ると、2025年には北米が最大の市場シェアを占めると予測されています。また、アジア太平洋地域は、予測期間(2025年から2030年)において最も高いCAGRで成長すると見込まれています。

競争環境においては、Dell Inc.、Oracle Corp.、Cisco System Inc.、Fujitsu Limited、IBM Corp.、CenterServ International Ltd.、NEC Corp.、Unisys Corporation、Juniper Networks Inc.、Hewlett Packard Enterprise Development LP、Amazon Web Services Inc.、Alibaba Cloud Computing Companyなどが主要な市場プレイヤーとして挙げられています。

本レポートは、2019年から2024年までの過去の市場規模データと、2025年から2030年までの市場規模予測をカバーしており、市場の機会と将来のトレンド、投資分析についても詳細に検討されています。

1. はじめに

- 1.1 調査成果物

- 1.2 調査前提条件

- 1.3 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場動向

- 4.1 市場概要

- 4.2 市場の推進要因と抑制要因の紹介

- 4.3 市場の推進要因

- 4.3.1 BFSIセクター全体での高可用性サーバーの高い採用率

- 4.3.2 IoTデバイスの応用拡大に伴うモジュラー&マイクロデータセンターの需要増加

- 4.4 市場の抑制要因

- 4.4.1 専門家間の意識の欠如

- 4.4.2 初期設置/展開の高コスト

- 4.5 業界の魅力度 – ポーターの5つの力分析

- 4.5.1 新規参入者の脅威

- 4.5.2 買い手/消費者の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

- 4.6 テクノロジー概要

5. 市場セグメンテーション

- 5.1 展開別

- 5.1.1 クラウドベース

- 5.1.2 オンプレミス

- 5.2 オペレーティングシステム別

- 5.2.1 Windows

- 5.2.2 Linux

- 5.2.3 その他のオペレーティングシステム (UNIX, BSD)

- 5.3 エンドユーザー産業別

- 5.3.1 IT・通信

- 5.3.2 BFSI

- 5.3.3 小売

- 5.3.4 ヘルスケア

- 5.3.5 産業

- 5.3.6 その他のエンドユーザー産業

- 5.4 地域別

- 5.4.1 北米

- 5.4.2 欧州

- 5.4.3 アジア太平洋

- 5.4.4 その他の地域

6. 競争環境

- 6.1 企業プロファイル

- 6.1.1 Dell Inc.

- 6.1.2 Oracle Corp.

- 6.1.3 Cisco System Inc.

- 6.1.4 富士通株式会社

- 6.1.5 IBM Corp.

- 6.1.6 CenterServ International Ltd.

- 6.1.7 日本電気株式会社

- 6.1.8 Unisys Corporation

- 6.1.9 Juniper Networks Inc.

- 6.1.10 Hewlett Packard Enterprise Development LP

- 6.1.11 Amazon Web Services Inc.

- 6.1.12 Alibaba Cloud Computing Company

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

8. 投資分析

*** 本調査レポートに関するお問い合わせ ***

高可用性サーバーとは、システムが停止することなく、継続的にサービスを提供し続ける能力、すなわち「可用性」を最大限に高めるように設計されたサーバーシステムを指します。現代のビジネスにおいて、ITシステムの停止は業務の中断、顧客満足度の低下、機会損失、さらには企業の信頼性失墜に直結するため、その重要性は計り知れません。高可用性サーバーは、予期せぬ障害や計画的なメンテナンス時においても、サービスの中断時間を最小限に抑え、迅速な復旧を可能にすることを目的としています。システムの可用性を測る指標としては、年間稼働率(例:99.999%は「ファイブナイン」と呼ばれ、年間約5分間の停止を許容します)や、目標復旧時間(RTO)、目標復旧時点(RPO)などがあります。

高可用性サーバーを実現するためのアプローチは多岐にわたります。最も一般的なのは「クラスタリング」で、複数のサーバーを連携させ、一台のサーバーであるかのように動作させる技術です。これには、障害時に待機系が処理を引き継ぐ「アクティブ/スタンバイ方式(フェイルオーバークラスタ)」と、複数のサーバーが同時に稼働し負荷を分散する「アクティブ/アクティブ方式(ロードバランスクラスタ)」があります。フェイルオーバークラスタでは共有ストレージを利用しデータ一貫性を保ちます。また、サーバー単体のハードウェア冗長化も重要で、電源、NIC、ディスク(RAID)などを冗長化することで、単一障害点(SPOF)を排除し、システム全体の堅牢性を高めます。さらに、ネットワーク経路の冗長化や、データセンター間の地理的分散(ディザスタリカバリ)も、より広範な障害からの保護に不可欠です。これらの技術を組み合わせることで、企業は顧客へのサービス提供を継続し、ビジネスの中断リスクを最小限に抑えることが可能になります。高可用性システムの導入は、初期投資や運用コストを伴いますが、長期的な視点で見れば、ビジネスの信頼性向上と機会損失の回避という形で、その投資を上回る価値をもたらします。