認知メディア市場 規模・シェア分析 – 成長動向と予測 (2025-2030年)

認知メディア市場レポートは、コンポーネント(ソリューションとサービス)、デプロイメント(クラウドとオンプレミス)、アプリケーション(コンテンツ管理、レコメンデーションとパーソナライゼーション、予測分析、ネットワーク最適化)、および地域によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

コグニティブメディア市場の概要:成長トレンドと2030年までの予測

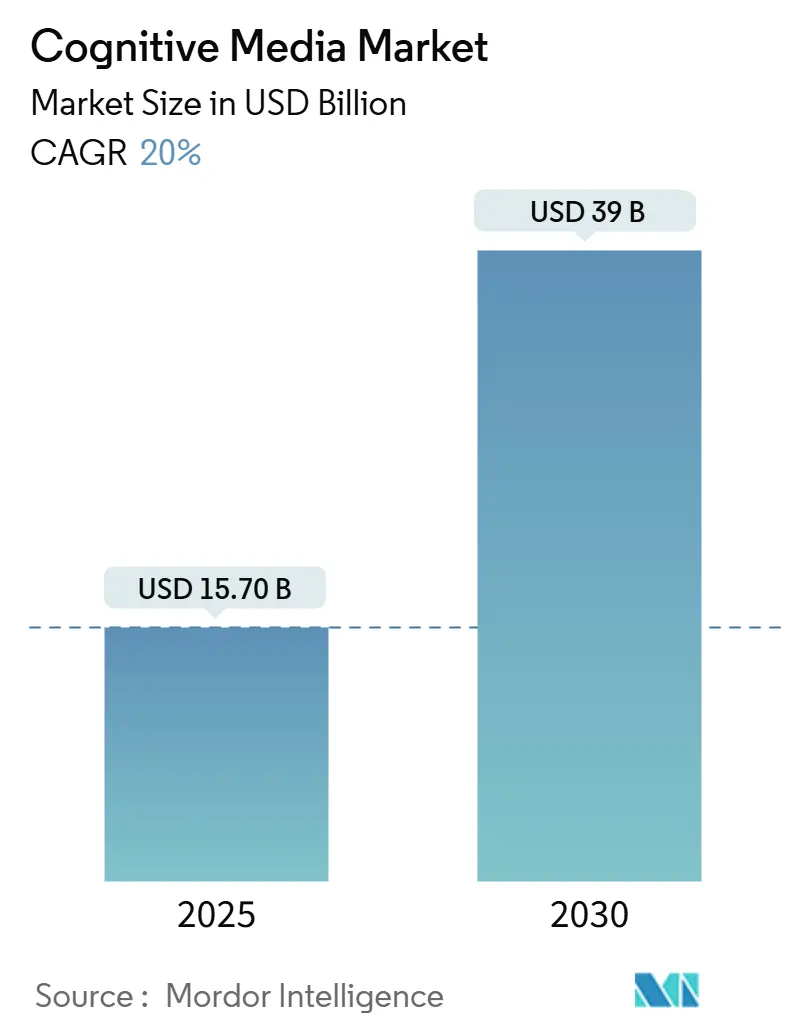

コグニティブメディア市場は、2025年には157億ドルと推定され、2030年には390億ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は20%に上ります。この市場は、AI機能の拡大、クラウドGPU価格の低下、そしてハイパーパーソナライズされたデジタル体験への移行により、初期の実験段階から主流の採用へと移行しています。

メディア企業は、大規模言語モデル(LLM)パイプラインを編集、キャプション作成、ローカライズ作業の自動化に活用し、多言語リリースにかかる時間を短縮しています。また、単一の製品画像からキャンペーン全体を構築するAIネイティブな広告フォーマットは、新たな収益源を拡大しています。エッジ展開は、インタラクティブなライブユースケースにおける遅延を低減しています。北米はプラットフォームリーダーによる多額の研究開発投資により世界の支出を牽引していますが、日本と中国における急速なインフラ展開がアジア太平洋地域を最速の成長軌道へと押し上げています。

主要なレポートのポイント

* コンポーネント別: ソリューションが2024年にコグニティブメディア市場シェアの68%を占め、サービスは2030年までに24%のCAGRで成長すると予測されています。

* 展開モデル別: クラウドモデルが2024年にコグニティブメディア市場規模の82%を占め、21%のCAGRで拡大すると予測されています。

* アプリケーション別: レコメンデーションとパーソナライゼーションが2024年にコグニティブメディア市場の収益シェアの32%を占め、予測分析は2030年までに28%のCAGRで進展しています。

* 地域別: 北米が2024年にコグニティブメディア市場の43%を占め、アジア太平洋地域は2030年までに24%のCAGRを記録すると予測されています。

グローバルコグニティブメディア市場のトレンドと洞察

成長を促進する要因(ドライバー)

1. マルチプラットフォームコンテンツサプライチェーンにおけるワークフロー自動化(CAGRへの影響:+4.20%):

メディアグループは、取り込み、編集、キャプション作成作業の最大100%を自動化しており、CAGRを4.2ポイント押し上げています。例えば、ワーナー・ブラザース・ディスカバリーは、Googleの生成キャプションスイートを統合することでローカライズコストを60%削減しました。Mediagenixのような放送スケジューラーは、リニアおよびストリーミングのグリッドを同時に最適化し、スタッフがプレミアムコンテンツに集中できる時間を確保しています。Prime Focus Technologiesは、AIエージェントがアセットをプレビュー、タグ付け、アーカイブすることで、手動のメタデータ作業が30%減少したと報告しています。

2. ARPU(ユーザーあたりの平均収益)向上手段としてのハイパーパーソナライズコンテンツ(CAGRへの影響:+3.80%):

ハイパーパーソナライゼーションは、エンゲージメントと購読者の支出を増加させることで、成長に3.8ポイント貢献しています。AIレコメンダーを導入したあるヘルスケア小売業者は、ARPUが33.49%増加し、平均注文額が32.79%増加しました。フィナンシャル・タイムズは、コンバージョンを低下させることなく記事へのアクセスを調整するAIペイウォールを使用し、パーソナライゼーションと収益の間のデリケートなバランスを示しています。Netflixは、毎日2000億以上のユーザーイベントを分析し、シーズン全体を視聴する可能性が高いセグメントに向けてスクリプト開発を誘導しています。ゼロパーティの好みシグナルを収集する出版社は、自己申告された興味を持つコホート間でコンテンツクリックが60%増加したと報告しています。

3. ムーアの法則よりも速く低下するクラウドGPUコスト曲線(CAGRへの影響:+3.10%):

支出効率の向上は、コグニティブメディア市場に3.1ポイント貢献しています。AkamaiがNVIDIA RTX 4000 GPUに切り替えたことで、トランスコーディングが25倍高速化され、ライブストリームのコストベースが70%削減されました。ソフトバンクの東京AIプラットフォームは現在4,000基のHopper GPUを稼働させており、クラウドエコノミクスが大規模なモデルトレーニングにおいてほとんどのオンプレミス代替案を上回ることを示しています。これらのコスト削減により、以前は費用対効果が悪かったリアルタイムの自動モデレーションや動的広告挿入が可能になっています。

4. CPM(1000回表示あたりのコスト)収益を高めるAIネイティブ広告フォーマット(CAGRへの影響:+2.90%):

新しい広告ユニットは2.9ポイントの増加に貢献しています。Metaの生成広告スイートは、すでにツールを使用している400万の広告主に対して広告費用対効果(ROAS)を22%向上させました。TikTokのAIを活用したバーチャルトライオンは、標準的な動画広告よりも40%高いエンゲージメント率を達成しています。販売側では、Revenue AnalyticsのAidaプラットフォームがリアルタイムで価格と在庫のベクトルを分析し、ストリーミングアウトレットの収益を向上させています。

成長を抑制する要因(レストレインツ)

1. ライセンスされた文化固有のトレーニングデータの不足(CAGRへの影響:-2.80%):

2024年から2025年の裁判所の判決により、ライセンスされていない著作権のある入力がフェアユース保護の対象外であることが確認され、市場拡大から2.8ポイントが削減されました。ディズニーとNBCユニバーサルのMidjourneyに対する訴訟は、権利保有者による積極的な執行を示しています。News CorpとOpenAIの2億5000万ドルのライセンス契約は、コンプライアンスに準拠したデータセットが高額な料金を要求することを示しています。文化的にニュアンスのあるコーパスが依然として不足しているため、小規模な言語市場はより高い参入コストに直面しています。

2. GPU消費電力の増加によるペナルティ(CAGRへの影響:-2.10%):

データセンターが120~140kWのラックに苦慮する中、消費電力は成長から2.1ポイントを侵食しています。EPRIは、AIワークロードが2030年までに米国の新規電力需要の40%に達する可能性があると推定しています。HPCwireは、AIアクセラレーターが2025年から2029年の間に2,318TWhを消費すると予測しています。オペレーターは、大規模モデルの展開を財政的に実行可能にするために、液浸冷却と再生可能エネルギー源への投資が必要です。

セグメント分析

* コンポーネント別:ソリューションが企業導入を牽引

2024年にはソリューションがコグニティブメディア市場の68%を占めました。スタジオは、コンサルティング主導の導入よりもターンキーAIシステムを優先しています。IBMのWatsonxだけでも、既存の放送資産管理スイートに言語モデルツールキットを統合することで、50億ドル相当の契約を獲得しました。VeritoneのDigital Media HubとAteliere Connect AIは、権利保有者がロングテールクリップをシンジケーションのために自動的に発見するのを助け、休眠資産比率を45%削減しています。その結果、ソリューション部門は2030年まで明確なリーダーシップを維持すると予測されています。

サービスサブセグメントは24%のCAGRで拡大しています。これは、レガシーなコントロールルーム、プレイアウトチェーン、OTTアプリ全体での統合には、希少なエンジニアリング人材が必要とされるためです。コンサルティング会社は現在、数週間でスキルギャップを埋めるための迅速な展開「ファクトリーモデル」を販売しています。カスタムパイプラインが依然として主流であるニュースルームや多地域スポーツネットワークでは、専門家がプロンプトエンジニアリング、ガードレール、ワークフローオーケストレーションをリテーナーモデルで調整し、ベンダーに年金収入を追加しています。

* 展開モデル別:クラウドインフラが優勢

クラウドは2024年にコグニティブメディア市場シェアの82%を占め、マルチペタバイトのトレーニング実行と大規模な推論タスクの基盤となっています。8Kの長編映画1本を処理するだけでも数万GPU時間が必要ですが、ハイパースケールクラスターはこれをクライアント間で償却し、限界計算コストを低く抑えています。ソフトバンクの4,000ユニットのHopperクラスターは、国レベルのプラットフォームがデータレジデンシー規則を満たしながらモデル・アズ・ア・サービスを提供できることを示しています。

オンプレミスは、遅延許容度が100ミリ秒未満であるティア1のライブニュースにとって不可欠です。したがって、ハイブリッド構築では、オンサイトのリアルタイムエンコーディングラックとクラウドでのバーストトレーニングを組み合わせています。Google CloudとNVIDIAの共同開発したGB300 NVL72システムは、これらのハイブリッドに30倍高速なメモリ帯域幅をもたらし、日々の制作ウィンドウ内でモデルのファインチューニングを可能にしています。

* アプリケーション別:パーソナライゼーションがリード、分析が加速

レコメンデーションとパーソナライゼーションは、2024年にコグニティブメディア市場規模の32%を占めました。これは、ゼロパーティデータキャプチャとリアルタイムイベントフィードバックループの直接的な恩恵を受けています。Netflixは、毎日2000億のタッチポイントでパターンを発見し、高完了コホートと統計的に一致するパイロットにゴーサインを出しています。同様のプレイブックを適用した出版社は、1四半期以内にチャーンを二桁削減しました。

予測分析は、ネットワークが番組編成を決定する前に視聴者の変動をモデル化するため、2030年までに28%のCAGRで進展しています。高度なチャーン傾向モデルは85%を超える精度を達成し、購読のライフタイムバリューを高める予防的な維持インセンティブを可能にしています。コンテンツモデレーションとネットワーク最適化は成熟を続けていますが、次の大きな進展は、ローカライズのタイムラインを数週間から数日に短縮し、対象視聴者を一夜にして拡大するAI生成翻訳パスからもたらされるでしょう。

地域分析

* 北米: 2024年の収益の43%を占めました。プラットフォーム大手は、独自のデータ、シリコン、流通を組み合わせたエンドツーエンドのAIスタックを構築しています。この地域の政策体制は比較的寛容ですが、2025年6月時点で25件の著作権訴訟が進行中であり、生成AIの展開には慎重な姿勢が求められています。それにもかかわらず、Meta、Amazon、Alphabet、Microsoftによる2025年のAI設備投資総額3200億ドルは、コグニティブメディア市場が短期的なイノベーションに向けて準備されていることを示しています。

* アジア太平洋: 2030年までに最速の24%のCAGRを記録すると予測されています。日本のSociety 5.0プログラムとソフトバンクの9億6000万ドルのバックボーン拡張が牽引し、地域のモデルトレーニング能力を支えています。中国の対話型AI収益は、政策インセンティブと国内データセットを活用した産業クラウドの推進により、2023年の10.5億ドルから2030年までに51.9億ドルへと5倍に増加すると予測されています。初のAI生成長編映画「Pirate Queen: Zheng Yi Sao」が2025年にマレーシアで初公開され、地域の創造的な勢いを強調しています。

* ヨーロッパ: 2025年のAI法(2025年8月までにコンテンツの透かしを義務付け)の下で、イノベーションと消費者保護のバランスを取りながら着実に進展しています。スペインのディープフェイク罰金草案は、執行意欲の高まりを示していますが、欧州連合の単一デジタル市場は、コンプライアンスのハードルをクリアするベンダーに依然として規模の利点を提供しています。

* 新興のラテンアメリカおよびアフリカ市場: 主にモバイルファーストであり、通信事業者がAI対応ストリーミング層をプリペイドデータパックとバンドルすることで、レガシーな有料テレビエコシステムを飛び越えるホワイトスペースの機会を提供しています。

競争環境

コグニティブメディア市場は中程度に細分化されていますが、クラウド大手企業がAIツールとインフラをバンドルするにつれて、シェアの統合が進んでいます。MetaはOpenAIのベテラン4人を採用し、社内のスーパーインテリジェンスユニットを率いさせ、数百万ドル規模のパッケージで世界のタレント不足を激化させました。IBMはWatsonxを既存のニュースルームシステムの上にモジュール型レイヤーとして位置づけることで企業の支持を獲得し、放送グループ全体で複数年契約を結んでいます。GoogleとNVIDIAの共同開発したアクセラレーターは、コンテンツスタジオにターンキーなパフォーマンス向上をもたらし、一流のポストプロダクションハウスとの共同ロケーションパートナーシップを促しています。

スタートアップ企業は依然としてニッチな需要を獲得しています。エッジに特化したベンダーは、コンテキスト認識型レコメンデーションエンジンをセットトップボックスに直接組み込み、往復遅延を排除しています。他の企業は、ディープフェイクの悪用を防ぐために、フレームレベルで暗号化された透かしを埋め込むことで、真正性検証を専門としています。エネルギー効率の高い推論に関する特許出願は2024年に急増し、シリコンレベルの差別化が新たな参入障壁として浮上していることを示しています。

地域言語データセットやリアルタイムのヒューマン・イン・ザ・ループ・モデレーションには、依然としてホワイトスペースが存在します。厳選されたライセンス済みコーパスやハイブリッドレビューチームを提供するベンダーは、規制の明確化がより広範な自動展開を可能にするまで、プレミアムなサービスマージンを確保できます。訴訟がデータセットコストを押し上げるにつれて、ファーストパーティのIPライブラリを持つプレーヤーは、防御可能な立場を享受しています。

主要プレーヤー: IBM Corporation、Google LLC、Amazon Web Services、Microsoft Corporation、Salesforce.com, inc.

最近の業界動向

* 2025年6月: MetaはOpenAIの研究者4人を採用し、スーパーインテリジェンスチームを結成しました。

* 2025年6月: ディズニーとNBCユニバーサルは、著作権侵害の疑いでMidjourneyを提訴しました。

* 2025年6月: YouTubeはGoogleのVeo 3モデルをShortsに統合し、次世代のクリエーションツールを提供しました。

* 2025年5月: 米国議会は、非同意の親密なディープフェイクを禁止するTAKE IT DOWN法を可決しました。

グローバルコグニティブメディア市場に関する本レポートは、メディアコンテンツプロバイダーがユーザーの活動や行動データに基づき、超パーソナライズされたコンテンツを視聴者に推奨・提供するためにコグニティブサービスを活用している現状を詳細に分析しています。コグニティブコンピューティング技術は、深層学習や機械学習といった人工知能(AI)技術群を中核としています。

市場規模と成長予測に関して、コグニティブメディア市場は2030年までに390億米ドルに達すると予測されており、2025年からの年平均成長率(CAGR)は20.0%と高い成長が見込まれています。

市場の主要な成長ドライバーとしては、以下の点が挙げられます。

まず、マルチプラットフォームコンテンツサプライチェーン全体でのワークフロー自動化が進んでいること。次に、ARPU(ユーザーあたりの平均収益)向上策としての超パーソナライズコンテンツの需要増加。さらに、ムーアの法則を上回るペースでクラウドGPUのコストが低下していることも大きな要因です。特に、クラウドGPUの価格が年間25%下落していることは、中小規模のスタジオにとって参入障壁を下げ、かつては費用対効果が低いとされたリアルタイムAIワークフローの実現を可能にしています。その他、AIネイティブな広告フォーマットがCPM(1000回表示あたりのコスト)収益を高めている点、生成AI対応のクリエイターツールがコンテンツ制作を民主化している点、そしてレコメンデーション精度を高めるゼロパーティデータ戦略の採用も市場を牽引しています。

一方で、市場にはいくつかの抑制要因も存在します。

ライセンスされた文化固有のトレーニングデータが不足していること、GPUの電力消費量増加に伴うコストペナルティ、合成コンテンツのラベリングに関する規制の不確実性、そしてメディア企業における応用AIエンジニアの人材獲得競争が激化していることが挙げられます。特に、ライセンスされた文化固有のデータセットの不足と著作権訴訟の増加は、AIモデルの開発コストを押し上げ、モデルの市場投入を遅らせる主要な法的リスクとなっています。

レポートでは、市場を様々な角度から分析しています。

コンポーネント別では、AIソリューションが2024年の収益の68%を占め、メディア企業がコンサルティングに依存する構築よりもターンキープラットフォームを好む傾向にあることから、主要な収益源となっています。

アプリケーション別では、予測分析が2030年まで年平均成長率28%で最も速く成長すると予測されています。これは、スタジオがAI予測を活用してコンテンツ投資、広告在庫管理、顧客離反管理戦略を導くためです。

展開モデル別では、クラウドとオンプレミスに分類され、地理的区分では北米、南米、ヨーロッパ、アジア太平洋、中東およびアフリカが含まれます。特にアジア太平洋地域は、日本と中国のコングロマリットによる大規模なインフラ投資と支援的な政策枠組みにより、年平均成長率24%で他の地域よりも速い成長を遂げています。

競争環境については、市場集中度、戦略的動向、市場シェア分析、そしてIBM Corporation、Google LLC、Amazon Web Services、Microsoft Corporation、Salesforce Inc.、Adobe Inc.、Nvidia Corporationなどの主要企業の詳細な企業プロファイルが含まれています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向が網羅されています。

最後に、レポートは市場の機会と将来の展望、特に未開拓の領域や満たされていないニーズの評価についても言及しており、市場参加者にとって貴重な洞察を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 マルチプラットフォームコンテンツサプライチェーン全体でのワークフロー自動化

- 4.2.2 ARPUレバーとしての超パーソナライズされたコンテンツ

- 4.2.3 ムーアの法則よりも速く低下するクラウドGPUのコスト曲線

- 4.2.4 CPM収益を高めるAIネイティブ広告フォーマット

- 4.2.5 生成AI対応クリエイターツールによる制作の民主化

- 4.2.6 レコメンデーション精度を高めるゼロパーティデータ戦略

- 4.3 市場の阻害要因

- 4.3.1 ライセンスされた文化固有のトレーニングデータの不足

- 4.3.2 GPU消費電力ペナルティの増加

- 4.3.3 合成コンテンツのラベリングに関する規制の不確実性

- 4.3.4 メディア企業における応用AIエンジニアの人材争奪戦

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 コンポーネント別

- 5.1.1 ソリューション

- 5.1.2 サービス

- 5.2 展開別

- 5.2.1 クラウド

- 5.2.2 オンプレミス

- 5.3 アプリケーション別

- 5.3.1 コンテンツ管理

- 5.3.2 レコメンデーションとパーソナライゼーション

- 5.3.3 予測分析

- 5.3.4 ネットワーク最適化

- 5.4 地域別

- 5.4.1 北米

- 5.4.2 南米

- 5.4.3 ヨーロッパ

- 5.4.4 アジア太平洋

- 5.4.5 中東およびアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 IBM Corporation

- 6.4.2 Google LLC

- 6.4.3 Amazon Web Services

- 6.4.4 Microsoft Corporation

- 6.4.5 Salesforce Inc.

- 6.4.6 Adobe Inc.

- 6.4.7 Nvidia Corporation

- 6.4.8 Veritone Inc.

- 6.4.9 Albert.ai

- 6.4.10 Brandwatch

- 6.4.11 Valossa Labs Ltd.

- 6.4.12 Video Intelligence AG

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

認知メディアとは、人間の認知プロセス、すなわち知覚、注意、記憶、思考、学習、意思決定といった精神活動に直接的または間接的に働きかけ、そのプロセスを支援、拡張、あるいは変容させることを目的としたメディアや技術の総称でございます。従来のメディアが情報の伝達そのものに主眼を置いていたのに対し、認知メディアは情報が「どのように受け取られ、処理され、行動に結びつくか」という、より深いレベルのユーザー体験に焦点を当てます。ユーザーの心理状態、感情、知識レベル、文脈などを理解し、それに合わせて情報提示やインタラクションを最適化しようとする点が最大の特徴と言えるでしょう。これは、人工知能(AI)、脳科学、心理学、行動経済学といった多岐にわたる学術分野の知見を統合した、学際的なアプローチによって実現されます。

認知メディアには様々な種類がございます。第一に、ユーザーの過去の行動履歴、興味関心、属性などに基づいてコンテンツを最適化する「パーソナライズドメディア」が挙げられます。動画配信サービスのレコメンデーションシステムや、個別最適化されたニュースフィードなどがその代表例です。第二に、ユーザーの現在の状態、例えば感情、集中度、学習進度などに応じてコンテンツやインタラクションを動的に変化させる「アダプティブメディア」があります。適応型学習システムや、感情認識に基づいてユーザーインターフェースが調整されるアプリケーションなどがこれに該当します。第三に、拡張現実(AR)や仮想現実(VR)を用いた認知支援も重要な分野です。空間的な情報提示や没入感を通じて、記憶の定着、学習効率の向上、意思決定の支援などが行われます。例えば、手術シミュレーションや工場での作業指示、観光ガイドなどが考えられます。第四に、脳波や心拍、視線といったユーザーの生体情報をリアルタイムで取得し、その状態を可視化したり、コンテンツに反映させたりする「脳波・生体情報フィードバックシステム」もございます。集中力トレーニングアプリやストレス軽減を目的とした瞑想アプリなどがその例です。第五に、自然言語処理を用いてユーザーと対話し、情報検索、タスク実行、感情的サポートなどを行う「対話型AIやエージェント」も認知メディアの一種です。スマートスピーカーやチャットボット、メンタルヘルスケアを目的としたAIなどが含まれます。最後に、ゲームの要素を非ゲームの文脈に応用し、モチベーションやエンゲージメントを高める「ゲーミフィケーション」も、ユーザーの認知や行動に働きかける点で認知メディアの範疇に入ります。

これらの認知メディアは、多岐にわたる分野で活用されています。教育・学習分野では、個々の学習者の進捗や理解度に応じた教材の提供、難易度調整、集中力維持支援、VR/ARによる体験型学習などが挙げられます。医療・ヘルスケア分野では、認知症予防トレーニング、メンタルヘルスケアにおける感情認識AIカウンセリング、リハビリテーション支援、手術シミュレーションなどに利用されています。マーケティング・広告分野では、ユーザーの購買行動予測に基づいたパーソナライズされた広告配信や、感情に訴えかけるコンテンツ制作に活用されます。エンターテイメント分野では、ユーザーの感情や好みに合わせたストーリー分岐や、より没入感の高いインタラクティブなコンテンツが提供されます。ビジネス・生産性向上においては、ARによる作業指示で作業者の認知負荷を軽減したり、意思決定支援システムで複雑な情報を分かりやすく提示したりすることで、効率化とミスの削減に貢献します。さらに、安全保障や防災の分野では、危機状況下での情報提示の最適化や、緊急時の迅速な意思決定支援にも応用が期待されています。

認知メディアを支える関連技術は多岐にわたります。最も中心的な役割を果たすのが人工知能(AI)です。機械学習、特に深層学習は、大量のユーザーデータからパターンを認識し、予測を行う上で不可欠です。自然言語処理(NLP)はユーザーの意図を理解し、自然な対話を生成するために用いられ、コンピュータビジョンは感情認識、視線追跡、物体認識などに活用されます。また、コンテンツのパーソナライズにはレコメンデーションエンジンが不可欠です。脳科学や神経科学は、脳波測定(EEG)やfMRIなどの技術を通じて人間の認知プロセスを解明し、ニューロフィードバックなどの応用を可能にします。心理学や行動経済学の知見は、ユーザーの行動原理や意思決定バイアスを理解し、モチベーション設計に役立てられます。生体センサー(心拍、皮膚電位)、視線トラッカー、モーションセンサー、環境センサーといった多様なセンサー技術は、ユーザーの状態や周囲の文脈をリアルタイムで取得するために不可欠です。ヒューマンコンピュータインタラクション(HCI)は、ユーザー体験(UX)設計やインタフェース開発において、認知負荷の少ない効果的なインタラクションを実現します。拡張現実(AR)、仮想現実(VR)、複合現実(MR)といった技術は、没入型体験や空間コンピューティングを通じて、新たな認知支援の形を提供します。これらの技術は、ビッグデータ分析やクラウドコンピューティングといった基盤技術によって支えられ、大規模なデータ処理とサービス提供を可能にしています。

認知メディアの市場背景には、いくつかの重要な要因がございます。まず、デジタル化の進展と情報過多の時代において、ユーザーが処理しきれないほどの情報があふれており、効率的かつパーソナルな情報提供へのニーズが飛躍的に高まっています。次に、AI技術、特に深層学習の目覚ましい進化により、複雑なデータからのパターン認識や予測が高度に可能となり、認知メディアの実現性が大きく向上しました。また、スマートフォンやウェアラブルデバイスの普及により、生体情報や行動データの取得が容易かつ低コストになったことも、この分野の発展を後押ししています。教育、医療、マーケティングなど、あらゆる分野で画一的なサービスではなく、個々のニーズに合わせた個別最適化されたサービスが求められていることも、認知メディアへの需要を高める要因です。さらに、高齢化社会の到来に伴い、認知機能の維持・向上やQOL(生活の質)向上への関心が高まっていること、そしてストレス社会においてメンタルヘルスをサポートする技術への期待も大きいと言えます。一方で、ユーザーの個人情報や生体情報を扱うため、プライバシー保護、データ利用の透明性、倫理的なガイドラインの確立が重要な課題として認識されており、市場の健全な発展にはこれらの課題への対応が不可欠でございます。

将来の展望として、認知メディアはさらに高度なパーソナライゼーションとアダプテーションを実現していくでしょう。ユーザーの微細な感情変化や潜在的なニーズまでを捉え、先回りして最適な情報や体験を提供するようになることが期待されます。将来的には、脳とコンピュータの直接的な連携(BCI: Brain-Computer Interface)技術が進化し、脳波だけでなく、より直接的な脳活動の読み取りとフィードバックを通じて、思考や意図を直接メディアに反映させることも可能になるかもしれません。視覚、聴覚、触覚、嗅覚など、複数の感覚チャネルを統合したマルチモーダルなインタラクションが実現され、より自然で豊かなユーザー体験が提供されるようになるでしょう。認知メディアは、教育格差の是正、医療アクセスの向上、高齢者のQOL向上、災害時の迅速な意思決定支援など、広範な社会課題の解決に大きく貢献する可能性を秘めています。しかし、認知メディアが人間の意思決定や行動に与える影響が大きくなるにつれて、プライバシー、データセキュリティ、アルゴリズムの公平性、責任の所在などに関する倫理的・法的議論が活発化し、新たな規制やガイドラインが整備されることが不可欠となります。最終的には、認知メディアは人間の知覚、記憶、思考能力を拡張するツールとして、人間とテクノロジーの共進化を促進する重要な役割を担い、ユーザーが単に情報を受け取るだけでなく、メディアと協働して新たな知識や体験を「共創」するプラットフォームへと進化していくことが期待されます。