コンピュータビジョン市場規模・シェア分析 成長動向と予測 (2026年~2031年)

コンピュータービジョン市場は、コンポーネント(ハードウェアおよびソフトウェア)、エンドユーザー産業(ライフサイエンス、製造業、自動車、小売およびEコマース、ロジスティクスおよび倉庫業など)、および地域によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

コンピュータビジョン市場の概要

本レポートは、コンピュータビジョン市場の規模、シェア、成長トレンド、および2026年から2031年までの予測について詳細に分析しています。市場はコンポーネント(ハードウェア、ソフトウェア)、エンドユーザー産業(ライフサイエンス、製造、自動車、小売・Eコマース、ロジスティクス・倉庫業など)、および地域によってセグメント化されています。

市場規模と予測

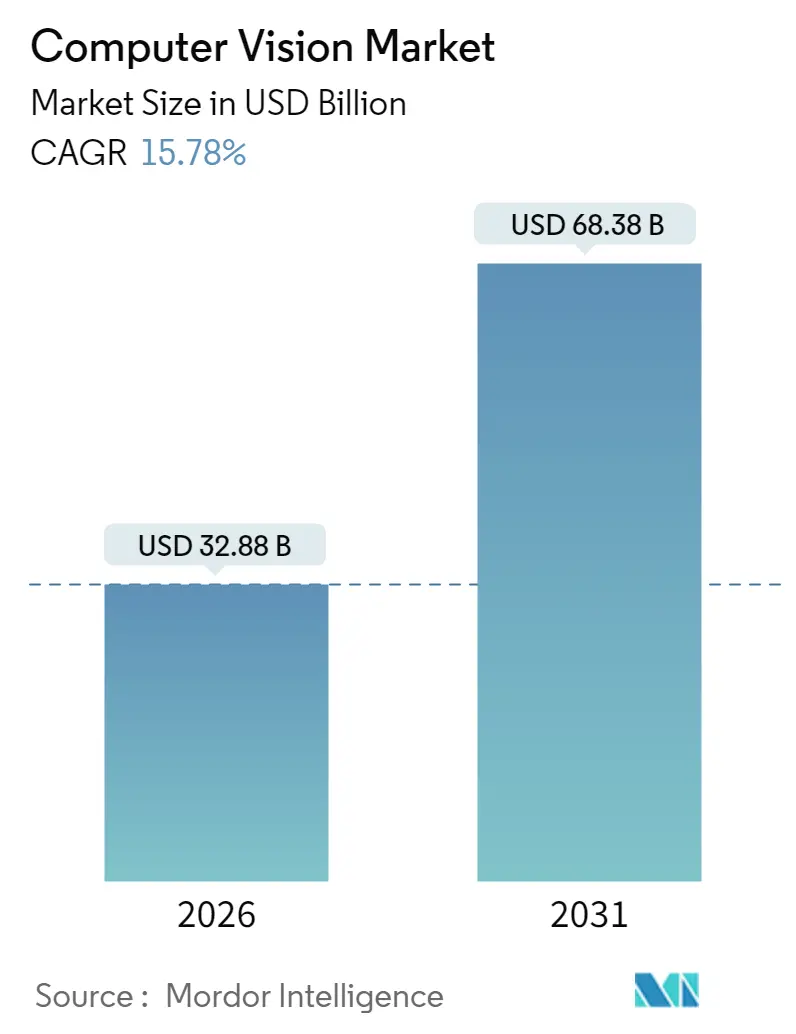

コンピュータビジョン市場は、2025年の284億ドルから2026年には328.8億ドルに成長し、2031年には683.8億ドルに達すると予測されています。2026年から2031年までの年平均成長率(CAGR)は15.8%と見込まれています。最も急速に成長する市場は中東であり、最大の市場はアジア太平洋地域です。市場の集中度は中程度と評価されています。

市場分析と成長要因

市場の成長は、主に以下の要因によって推進されています。

1. エッジAIチップセットの高速化: 推論処理がクラウドサーバーからオンデバイスプロセッサへ移行し、リアルタイムで監査可能な検査データが求められる自動車および製造業の規制強化によって、このシフトが加速しています。

2. 労働力不足とロボット導入: 工場での深刻な労働力不足が、ビジョンガイドロボットの利用増加や、アジア太平洋地域の輸出志向型工場における産業用カメラの普及を促しています。

3. 自動車ADASの普及: 自動車OEMは、EU一般安全規則IIに準拠するため、マルチカメラADASスイートを導入しており、これが組み込みビジョンセンサーの出荷量を増加させています。

4. 半導体投資の加速: 先端チップに対する輸出規制がティア2経済圏での供給を逼迫させる一方で、国内半導体投資を加速させ、コンピュータビジョン市場の競争力学を変化させています。

主要なレポートのポイント

* コンポーネント別: 2025年にはハードウェアがコンピュータビジョン市場シェアの67.35%を占めました。エッジAIチップセットは2031年までに23.1%のCAGRで拡大すると予測されています。

* エンドユーザー産業別: 2025年には製造業が36.72%の収益シェアで市場を牽引しました。自動車ADASアプリケーションは2031年までに20.2%のCAGRで成長すると予測されています。

* 地域別: 2025年にはアジア太平洋地域がコンピュータビジョン市場の40.65%を占めました。中東は2026年から2031年の間に16.8%のCAGRで成長すると予測されています。

* ベンダー集中: 2024年には、Keyence、LMI、Hikvisionが中国の3D産業用カメラセグメントで合計59.7%のシェアを占め、精密ビジョン機器におけるベンダーの集中度を示しています。

グローバルコンピュータビジョン市場のトレンドと洞察

成長要因の影響分析

* 製造業におけるビジョンガイドロボットの採用増加(CAGRへの影響:+3.20%): 製造現場では、高度なビジョンを備えた協働ロボットが、これまで人間が行っていた組み立て検証や欠陥検査を担うようになり、自動化が拡大しています。NISTは、半導体やバイオ製造のクリーンルームなど、サブミクロンレベルの許容誤差が不可欠な分野で、マシンビジョンがロボットの柔軟性を高める重要な柱であると分類しています。これにより、熟練労働者への依存を減らし、生産スループットの一貫性を向上させています。

* 規制産業における厳格な品質管理義務(CAGRへの影響:+2.80%): 規制当局は、手動検査の限界が露呈した度重なるリコールを受け、自動光学検査を不可欠と見なしています。EU一般安全規則IIは、2024年7月から自動車メーカーに歩行者検知カメラと緊急ブレーキロジックの組み込みを義務付けており、ティア1サプライヤーはビジョンモデルを中心に電子制御ユニットを再設計する必要があります。

* 自動車ADASカメラ統合の急増(CAGRへの影響:+4.10%): 2029年9月までに、米国で全ての軽自動車に自動緊急ブレーキが義務化される予定であり、乗用車にほぼ普遍的にマルチカメラシステムが導入されると予想されています。欧州では、ドライバーモニタリングやインテリジェント速度アシスタンスにまで義務が拡大されており、顔追跡、まぶたの閉鎖、ToF深度推定が可能なカメラが求められています。

* エッジAIチップセットによるオンデバイスビジョンの低遅延・低消費電力化(CAGRへの影響:+3.50%): NTTの次世代推論シリコンは、4Kビデオをローカルで処理し、往復遅延を10ミリ秒未満に短縮します。これは高速ロボットアームや自動運転車にとって不可欠な要件です。QualcommのオンプレミスAIアプライアンスは、クラウドホスト型ワークフローと比較して、帯域幅料金やプライバシー関連のコンプライアンス監査を排除することで、総コストを60%削減できることを示しています。

阻害要因の影響分析

* 複雑なシステム統合要件(CAGRへの影響:-2.10%): 既存の工場ラインは、独自のフィールドバスプロトコルやシールドされていない配線に依存しており、手動検査をカメラシステムに置き換えることを複雑にしています。過酷な現場の振動や電磁ノイズは画像品質を低下させ、堅牢な光学系と長時間のキャリブレーションサイクルを必要とします。中小企業にとっては、カスタムミドルウェアや安全認証がプロジェクト予算を膨らませ、初期ROI計算を上回り、導入を遅らせる可能性があります。

* 熟練したコンピュータビジョンエンジニアの不足(CAGRへの影響:-1.80%): 大学が輩出する専門家の数は、光学、機械学習、ファームウェアを組み合わせた組み込みビジョン職の求人数の急増に追いついていません。NISTは、企業予算が希少な人材を追い求めることで、ギャップが拡大していると警告しており、給与は前年比25%上昇し、採用サイクルは6ヶ月以上に長期化しています。

セグメント分析

コンポーネント別:ハードウェアの優位性がエッジ処理へのシフトを推進

2025年には、ハードウェアがコンピュータビジョン市場収益の67.35%を占めました。企業が生産ラインの改修のために産業用カメラ、照明ユニット、専用プロセッサを購入したためです。この中で、エッジAIアクセラレータは2031年までに23.1%のCAGRを示し、全てのサブコンポーネントの中で最も速い成長軌道を描いています。これは、設計者がディスクリートGPUファームを低電力ASICやNPUに置き換え、画像ソースに組み込むことで、ケーブルコストと遅延を削減しているためです。ソフトウェアプラットフォームは2025年の支出の32.65%を占め、データパイプラインとDevOps統合を重視する企業が増えるにつれて着実に成長しています。

エンドユーザー産業別:製造業のリーダーシップと自動車産業の変革

製造業は2025年の収益の36.72%を占め、高品種少量生産ラインで一貫した検査を提供するビジョンガイドロボットアームに支えられています。エレクトロニクス組立業者はインラインAOIカメラの導入後、欠陥発生率を1%未満に抑え、食品加工工場はコンベアの全速力で異物検出を継続的に行っています。自動車ADASは最も急速に成長している分野であり、衝突回避やドライバーモニタリング機能が世界的な規制によって法制化されるため、2031年までに20.2%のCAGRで成長すると予測されています。

地域分析

* アジア太平洋地域: 2025年にはコンピュータビジョン市場収益の40.65%を占め、最大の市場となりました。中国の産業用カメラ販売は2023年の185億人民元から2024年には207億人民元に増加し、ロボット導入の急速な進展により28.35%の急増を記録しました。日本のチップファウンドリや韓国のスマートフォンOEMは、ウェハスケールAOIツールに対する高い需要を維持しています。

* 中東: 2031年までに16.8%のCAGRで最も速い成長を示しています。サウジアラビアの1000億ドルのAI基金や、UAEが2031年までに世界のAIハブ上位10位に入るという野心に牽引されています。

* 北米: NHTSAによる自動ブレーキ義務化が間近に迫っており、ADASカメラの継続的な出荷を促進しています。

* 欧州: Industry 4.0政策基金がAIを活用した検査改修を支援し、厳格なラベリング基準が食品・医薬品工場での需要を刺激しています。

競争環境

コンピュータビジョン市場は依然として細分化されており、確立されたマシンビジョンの大手企業が産業ニッチを守る一方で、スタートアップ企業がソフトウェア中心の差別化を追求しています。Keyenceは中国の3Dカメラサブセグメントで41.05%のシェアを占め、LMIとHikvisionがそれに続いています。Zebra TechnologiesによるPhotoneoの買収は、ターンキー3Dビジョンへの統合を示唆しています。新興のディスラプターは、ニューロモルフィックやハイパースペクトルIPを活用しており、清華大学のTianmoucチップは、10分の1の帯域幅で10,000fpsを処理し、バッテリー駆動のエッジノードをターゲットとするスタートアップにインスピレーションを与えています。

主要な業界リーダー

* Intel Corporation

* Cognex Corporation

* Keyence Corporation

* NVIDIA Corporation

* Qualcomm Inc.

最近の業界動向

* 2025年6月: NVIDIAは、AIビジョン推論向けBlackwell GPUの需要に牽引され、2025年第4四半期の売上高が前年比78%増の393億ドルと過去最高を記録しました。

* 2025年5月: AmazonはスポケーンでVulcan倉庫ロボットを導入しました。AIビジョンにより、75%のSKUをカバーし、1日20時間の稼働時間を実現しています。

* 2025年4月: Thalesは、戦闘認識を強化するための共有画像データベースを作成する2330万ユーロのEUプロジェクト「STORE」を開始しました。

* 2025年5月: 香港大学は、毎秒1億3000万イベントを達成するニューロモルフィック露光制御を発表しました。

この市場は、技術革新と産業ニーズの進化により、今後も大きな成長が期待されています。

本レポートは、コンピュータービジョン市場に関する包括的な分析を提供しております。コンピュータービジョンシステムは、人間のように周囲を認識し、解釈する能力を持つ技術であり、視覚システム、人工知能(AI)、および計算能力の進歩によって実現されています。その基本的な原理は、データや画像の取得、処理、そして分類にあります。感情AIもこの技術を応用し、顔の表情や目の動きから個人の感情反応を分析します。市場は、コンポーネント(ハードウェア、ソフトウェア)、エンドユーザー産業、および地域別に詳細にセグメント化され、各セグメントの市場規模と予測が米ドル建てで提供されています。

市場規模は、2026年には328.8億米ドルに達し、2031年までには683.8億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は15.78%と見込まれております。

市場の主要な推進要因としては、製造業におけるビジョンガイドロボットの採用増加、規制産業における厳格な品質管理要件、自動車の先進運転支援システム(ADAS)におけるカメラ統合の急増が挙げられます。特に、エッジAIチップセットは、オンデバイスビジョンの推論遅延を数ミリ秒に短縮し、帯域幅コストを約60%削減することで、ローカル処理の費用対効果を高め、展開経済を再構築しています。さらに、ハイパースペクトルセンサーやニューロモーフィックセンサーの登場が、新たなユースケースを創出しています。

一方で、市場の成長を阻害する主な課題も存在します。複雑なシステム統合要件は、レガシー機器との統合の難しさから予測CAGRを2.1%減少させる要因となっております。また、熟練したコンピュータービジョンエンジニアの不足は、プロジェクトの期間とコストを増加させ、CAGRをさらに1.8%減少させています。データラベリングコストの高騰や、高度なビジョンプロセッサに対する輸出規制も、市場の制約となっております。

エンドユーザー産業別では、製造業が2025年の収益シェアの36.72%を占め、最大の市場機会を提供しています。中でも、自動車ADASアプリケーションは、2031年までに20.2%のCAGRで最も急速な成長が予測されております。その他、ライフサイエンス、防衛・セキュリティ、小売・Eコマース、ロジスティクス・倉庫、農業・林業などの産業も重要なセグメントです。コンポーネント別では、カメラ、プロセッサ(GPU/ASIC/FPGA)、光学系・照明などのハードウェアと、従来のアルゴリズム、ディープラーニングフレームワーク、エッジミドルウェアなどのソフトウェアに分類されます。

地域別では、アジア太平洋地域が2025年の収益の40.65%を占め、市場を牽引しています。一方、中東地域は、2026年から2031年にかけて16.8%のCAGRで最も急速な成長が予測されております。北米、ヨーロッパ、アフリカ、南米も重要な市場として位置づけられています。

競争環境は中程度の集中度を示しており、上位5社が特定の産業ニッチ市場の半分以上を支配しています(市場集中度スコアは10点中5点)。主要な市場プレイヤーには、Intel Corporation、Cognex Corporation、Keyence Corporation、Sony Group Corp.、NVIDIA Corporation、Omron Corporation、Basler AG、Teledyne FLIR LLC、Qualcomm Inc.、Google LLCなどが挙げられます。

本レポートは、未開拓の分野や満たされていないニーズの評価を通じて、市場の機会と将来の展望についても深く掘り下げております。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 製造業におけるビジョン誘導ロボットの導入増加

- 4.2.2 規制産業全体における厳格な品質管理義務

- 4.2.3 自動車ADASカメラ統合の急増

- 4.2.4 エッジAIチップセットによるオンデバイスビジョンのレイテンシと電力の低減

- 4.2.5 ハイパースペクトルセンサーとニューロモルフィックセンサーによる新たなユースケースの開拓

- 4.3 市場の阻害要因

- 4.3.1 複雑なシステム統合要件

- 4.3.2 熟練したコンピュータビジョンエンジニアの不足

- 4.3.3 データラベリングコストの高騰

- 4.3.4 高度なビジョンプロセッサに対する輸出規制

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 コンポーネント別

- 5.1.1 ハードウェア

- 5.1.1.1 カメラ

- 5.1.1.2 プロセッサ (GPU / ASIC / FPGA)

- 5.1.1.3 光学系と照明

- 5.1.2 ソフトウェア

- 5.1.2.1 従来型アルゴリズム

- 5.1.2.2 ディープラーニングフレームワーク

- 5.1.2.3 エッジミドルウェア

- 5.2.1 ライフサイエンス

- 5.2.2 製造業

- 5.2.2.1 電子機器組立

- 5.2.2.2 食品・飲料

- 5.2.2.3 包装

- 5.2.3 防衛・セキュリティ

- 5.2.4 自動車

- 5.2.4.1 ADAS

- 5.2.4.2 自動運転車

- 5.2.5 小売・Eコマース

- 5.2.6 物流・倉庫

- 5.2.7 農業・林業

- 5.2.8 その他の産業

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.2 欧州

- 5.3.2.1 ドイツ

- 5.3.2.2 英国

- 5.3.2.3 フランス

- 5.3.2.4 イタリア

- 5.3.2.5 スペイン

- 5.3.2.6 ロシア

- 5.3.2.7 その他の欧州

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 日本

- 5.3.3.3 韓国

- 5.3.3.4 インド

- 5.3.3.5 ASEAN

- 5.3.3.6 オーストラリア・ニュージーランド

- 5.3.3.7 その他のアジア太平洋

- 5.3.4 中東

- 5.3.4.1 GCC

- 5.3.4.2 トルコ

- 5.3.4.3 その他の中東

- 5.3.5 アフリカ

- 5.3.5.1 南アフリカ

- 5.3.5.2 ナイジェリア

- 5.3.5.3 その他のアフリカ

- 5.3.6 南米

- 5.3.6.1 ブラジル

- 5.3.6.2 アルゼンチン

- 5.3.6.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Intel Corporation

- 6.4.2 Cognex Corporation

- 6.4.3 Keyence Corporation

- 6.4.4 Sony Group Corp.

- 6.4.5 NVIDIA Corporation

- 6.4.6 Omron Corporation

- 6.4.7 Basler AG

- 6.4.8 Teledyne FLIR LLC

- 6.4.9 Qualcomm Inc.

- 6.4.10 Google LLC

- 6.4.11 Advanced Micro Devices (AMD)

- 6.4.12 Adlink Technology Inc.

- 6.4.13 Hikvision Robotics

- 6.4.14 Stemmer Imaging AG

- 6.4.15 Dahua Technology

- 6.4.16 Zebra Technologies

- 6.4.17 Amazon Web Services (AWS)

- 6.4.18 Clarifai Inc.

- 6.4.19 Allied Vision Technologies

- 6.4.20 OpenCV.ai

- 6.4.21 Matrox Imaging

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

コンピュータビジョンとは、人間が視覚を通じて世界を認識し、理解するプロセスを、コンピュータを用いて模倣・実現しようとする技術分野でございます。具体的には、画像や動画といった視覚データから、物体、人物、場所、行動などの情報を抽出し、解析し、最終的にその内容を「理解」することを目指します。単に画像を処理するだけでなく、その背後にある意味や文脈を解釈する点が、一般的な画像処理技術との大きな違いと言えるでしょう。この技術は、デジタルカメラやスマートフォン、監視カメラなどから得られる膨大な視覚データを、コンピュータが自動的に分析し、有用な知見や行動へと繋げることを可能にします。

この分野における主要な技術やアプローチは多岐にわたります。まず、最も基本的なものとして、画像認識がございます。これは、画像内に特定の物体や人物(例えば、猫、車、顔など)が存在するかどうかを識別したり、それらがどこにあるかを検出したりする技術です。近年では、畳み込みニューラルネットワーク(CNN)に代表される深層学習モデルの発展により、その精度は飛躍的に向上いたしました。次に、画像処理技術もコンピュータビジョンの基盤をなします。これは、画像のノイズ除去、コントラスト調整、特徴点抽出、セグメンテーション(画像を意味のある領域に分割する)など、認識や解析の前段階で行われる処理を指します。また、3Dビジョンは、複数の画像や深度センサーからの情報を用いて、対象物の三次元形状や空間的な位置関係を推定する技術であり、ロボットの自律移動やAR/VR(拡張現実/仮想現実)の分野で不可欠です。動画解析は、時間軸に沿った視覚データを分析し、動きの検出、人物の追跡、行動認識などを行うもので、監視システムやスポーツ分析などで活用されています。さらに、最近では、GAN(敵対的生成ネットワーク)などの生成モデルを用いて、リアルな画像を生成したり、既存の画像を別のスタイルに変換したりする技術も注目を集めております。

コンピュータビジョンの応用範囲は非常に広範です。製造業においては、製品の外観検査や品質管理、ロボットによる部品のピッキングや組み立て作業の自動化に貢献しています。医療分野では、X線やMRI画像からの病変の自動検出、手術支援、病理画像の解析による診断支援など、医師の負担軽減と診断精度の向上に寄与しています。自動車産業では、自動運転や先進運転支援システム(ADAS)の中核技術として、車両、歩行者、標識、車線などの認識、障害物検出、ドライバーの状態監視などに利用されています。セキュリティ・監視分野では、顔認証による入退室管理、不審者の検出、異常行動の検知などに活用され、社会の安全に貢献しています。小売業やマーケティングでは、顧客の行動分析、在庫管理、無人店舗の実現などに役立てられています。農業分野では、作物の生育状況の監視、病害虫の早期発見、自動収穫ロボットなど、スマート農業の推進に不可欠な技術となっています。その他、AR/VR、ゲーム、エンターテイメント、スマートシティにおける交通量監視やインフラ点検など、枚挙にいとまがありません。

関連する技術としては、まず機械学習、特に深層学習が挙げられます。コンピュータビジョンの近年の発展は、深層学習モデルの進化とGPUなどの計算資源の向上なしには語れません。画像処理は、コンピュータビジョンの前処理や特徴抽出の基礎となる技術です。また、カメラ、LiDAR(光検出と測距)、レーダー、深度センサーといった多様なセンサー技術は、コンピュータビジョンが情報を取得するための「目」として機能します。大規模なデータセットの学習や複雑なモデルの実行には、クラウドコンピューティングが不可欠であり、一方で、リアルタイム処理やプライバシー保護の観点からは、エッジコンピューティングの重要性が増しています。ロボティクスは、コンピュータビジョンがロボットの「目」となり、環境を認識し、自律的な行動を可能にするための重要な連携分野です。AR/VR技術も、空間認識や物体トラッキングにおいてコンピュータビジョンを深く利用しています。

市場背景としては、深層学習のブレイクスルー、高性能なGPUの普及、そしてインターネットを通じて利用可能になった膨大な画像・動画データが、コンピュータビジョン市場の急速な成長を牽引しています。Google、Microsoft、Amazon、NVIDIAといった大手IT企業が研究開発をリードする一方で、特定の産業に特化したスタートアップ企業も多数登場し、市場は活況を呈しています。様々な産業でのデジタル変革(DX)の推進が、コンピュータビジョン技術の導入を加速させており、今後も市場規模は拡大し続けると予測されています。しかしながら、高品質な学習データの収集とアノテーションにかかるコスト、プライバシーや倫理的な問題、そしてモデルの頑健性(例えば、意図的なノイズによって誤認識を引き起こす「敵対的攻撃」への耐性)といった課題も存在し、これらへの対応が今後の普及において重要となります。

将来の展望としては、コンピュータビジョンはさらなる進化を遂げると考えられます。一つは、エッジAIの普及です。デバイス上でリアルタイムに高度な画像解析を行うことで、低遅延かつプライバシーに配慮したサービスが実現されるでしょう。また、視覚情報だけでなく、音声、テキスト、触覚など、複数のモダリティ(情報源)を統合的に理解するマルチモーダルAIの研究が進み、より人間らしい知覚と理解を持つAIの実現に貢献すると期待されています。モデルの判断根拠を人間が理解できるようにする「説明可能なAI(XAI)」の開発も進み、医療や法執行機関など、高い信頼性が求められる分野での導入を後押しするでしょう。倫理的なAIの開発も重要なテーマであり、プライバシー保護、公平性、透明性を確保するための技術的・制度的アプローチが模索されています。さらに、シミュレーション環境で生成された合成データを用いた学習の進化や、現実世界と仮想世界を融合させる技術の発展により、新たな応用分野が次々と開拓されていくことでしょう。コンピュータビジョンは、私たちの生活、産業、社会のあり方を根本から変革する可能性を秘めた、極めて重要な技術分野でございます。