空圧ネブライザー市場:市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

空気圧式ネブライザー市場レポートは、携帯性(卓上型、携帯型)、技術(従来型コンプレッサー、低騒音型コンプレッサーなど)、患者の年齢層(小児、成人など)、用途(COPD、喘息など)、地域(北米、ヨーロッパ、アジア太平洋など)別に分類されています。本レポートは、上記の各セグメントについて、価値(米ドル建て)を提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

本レポートは、空気圧ネブライザー市場の現状と将来予測について詳細に分析しています。市場は、慢性閉塞性肺疾患(COPD)の有病率の増加、在宅呼吸療法の普及、政府による償還制度の拡大、技術革新、Eコマースの成長といった複数の要因によって牽引されています。一方で、メッシュおよび超音波ネブライザー技術による代替、感染管理とエアロゾル化の安全性に関する懸念、低所得・中所得国における償還の課題、グローバルな供給制約といった抑制要因も存在します。

市場規模と成長予測

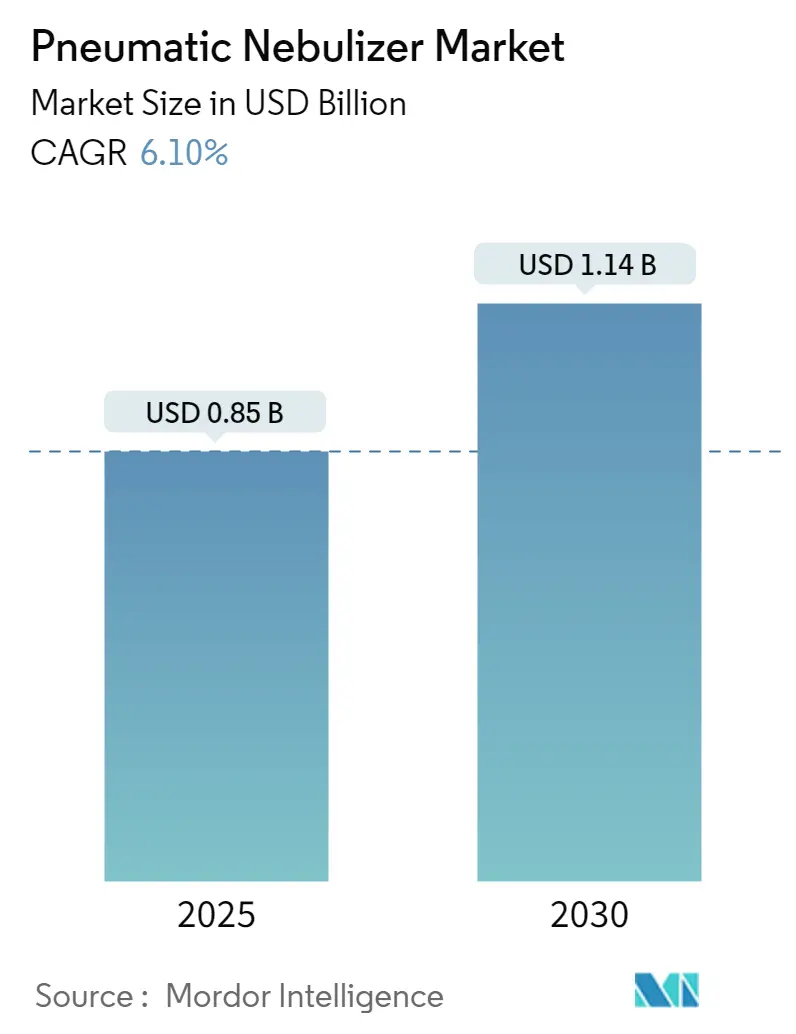

Mordor Intelligenceの分析によると、空気圧ネブライザー市場は2025年に0.85億米ドルと評価され、2030年までに1.14億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は6.10%です。地域別では、アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場となっています。市場の集中度は中程度です。

市場のトレンドと洞察(促進要因)

1. COPD有病率の加速と高齢化:

世界のCOPD患者数は2.13億人に達し、85歳以上の高齢者の26%がCOPDを患っています。大気中の粒子状物質は、世界のCOPDによる障害調整生命年(DALY)の22.2%を占めています。米国ではCOPDによる入院費用が年間240億米ドルを超えるため、医療提供者は空気圧ネブライザーを費用対効果の高い維持療法として重視しており、この疫学的圧力は市場の長期的な成長を支えています。

2. 在宅呼吸療法導入の急増:

Re-Engineered Discharge(RED)フレームワークのような退院プログラムは、ネブライザーの使用を構造化された在宅プロトコルに組み込むことで再入院率を低下させています。Medicareの2024年規則では、仮想肺リハビリテーションが地方コミュニティにも拡大され、これらの恩恵が広がっています。遠隔医療モニタリングとネブライザーデータフィードの組み合わせにより、臨床医は遠隔で治療を調整でき、アドヒアレンスを強化しつつ、サブスクリプションソフトウェアの収益機会を創出しています。

3. 政府償還制度の拡大(EU、中国):

新しいCPTコード94625および94626は、肺リハビリテーションの支払いを心臓プロトコルと整合させ、以前は呼吸器デバイスへのアクセスを制限していた償還ギャップを解消しました。中国では、エアロゾル療法に対する保険適用が拡大されており、欧州委員会による一部の中国製製品に対する入札制限は、欧州メーカーの価格決定力を強化しています。安定した償還制度は患者の自己負担費用を削減し、空気圧ネブライザー市場のさらなる浸透を可能にしています。

4. 低騒音スマートコンプレッサーへの技術シフト:

OMRONのCompAirは52dB以下で動作し、旧モデルと比較して騒音を3分の1削減しています。AIアルゴリズムは粒子サイズ分布を最適化し、5μm以下の液滴を59.25%に高めることで肺への沈着を改善しています。Bluetooth対応ユニットはアドヒアレンスデータをクラウドダッシュボードに送信し、支払者に治療成果のリアルタイムな可視性を提供し、市場における競争力を強化しています。

5. コンプレッサー交換キットのEコマースブーム:

Eコマースの拡大は、交換キットへのアクセスを広げ、市場の成長に貢献しています。

6. AIガイド付きアドヒアレンスプラットフォーム:

デバイスとバンドルされたAIガイド付きアドヒアレンスプラットフォームは、治療成果の向上に寄与し、特に北米と欧州で長期的な影響が期待されています。

市場のトレンドと洞察(抑制要因)

1. メッシュおよび超音波技術による急速な代替:

2025年の小児喘息試験では、メッシュネブライザーがコンプレッサーと比較してFEV1のより大きな改善をもたらし、臨床医の嗜好がより静かで高速なユニットへと移行しています。メッシュデバイスは現在23dBA以下で動作し、あらゆる向きで使用できるため、空気圧モデルに対する病院の需要を侵食しています。コンプレッサーメーカーが騒音と効率の指標を改善しない限り、メッシュの採用は高価値の病院市場で空気圧ネブライザーのシェアを奪う可能性があります。

2. 感染管理とエアロゾル化の安全性に関する懸念:

COVID-19は、エアロゾル発生処置に対する監視を強化しました。病院では、コンプレッサー治療のために追加の換気を設置し、個人用保護具を義務付けており、一部の施設は閉鎖型システムであるメッシュデバイスに移行しています。Philipsは、汚染リスクを低減するためにインラインネブライザー配置を強調するTrilogy Evoの更新された指示を発表しました。これらの予防措置はコストを増加させ、急性期医療環境における空気圧ネブライザーの採用を抑制しています。

3. 低所得・中所得国における償還/手頃な価格の低さ:

低所得・中所得国(LMICs)や農村地域では、償還制度が不十分であることやデバイスの手頃な価格が低いことが、市場の長期的な浸透を妨げる要因となっています。

4. 世界のヘリウムおよび特殊ガス供給制約:

世界のヘリウムおよび特殊ガスの供給制約は、製造ハブにおいて特に深刻であり、市場に中期的な影響を与えています。

セグメント分析

1. 携帯性別:

* 卓上型: 2024年には空気圧ネブライザー市場シェアの58.23%を占めました。強力なコンプレッサー出力と大きな薬剤カップが慢性COPD治療に適しており、安定した電力供給が粘性製剤の信頼性の高い液滴形成を可能にしています。

* 携帯型: 2030年までに7.23%のCAGRで成長すると予測されています。小型化されたモーターと充電式バッテリーが患者の移動性への期待に応え、成長を牽引しています。高齢者には卓上型が好まれる一方で、旅行や仕事の都合で若い患者はOMRONのMicroAirのような携帯型を選択する傾向があります。在宅医療の増加に伴い、日常療法用の卓上型と外出先での投与用の携帯型を両方所有する世帯が増加し、市場全体の支出を拡大しています。

2. 技術別:

* 従来型コンプレッサー: 2024年には空気圧ネブライザー市場規模の69.40%を占めました。魅力的な単価と確立されたサービスネットワークが強みであり、新興国のコストに敏感な支払者は引き続き実績のある空気圧エンジンを指定しています。

* スマートコネクテッドコンプレッサー: 遠隔モニタリングが償還されるにつれて、7.67%のCAGRで勢いを増しています。

* 騒音最適化ユニット: メッシュデバイスのプレミアム価格なしで騒音レベルを52dB以下に抑える橋渡し技術として機能しています。データ対応モデルは、臨床医がアドヒアレンスログをダウンロードできるようにし、薬剤の滴定を改善し、成果ベースの支払い契約をサポートします。将来的には、デジタルヘルスエコシステムが収益構成を単発のハードウェア販売から定期的なソフトウェアパッケージへとシフトさせ、患者あたりの生涯価値を高める可能性があります。

3. 患者年齢層別:

* 成人: 2024年には空気圧ネブライザー市場シェアの47.27%を占め、都市部の空気汚染への曝露を反映しています。

* 高齢者: 2030年までに8.12%のCAGRで最も急速に拡大すると予測されています。加齢に伴う肺弾力性の低下と併存疾患の発生率の高さが、より大きな薬剤貯留器を持つコンプレッサーユニットを必要とする頻繁な投与ニーズを促進しています。視覚障害のある高齢者を支援するため、より大きな触覚ボタンやバックライト付きディスプレイが導入されています。ロックアウト機能は偶発的な設定変更を防ぎ、抗菌チューブは感染の懸念を軽減します。

* 小児: OMRONのNami Catのような子供向けデザインが治療の不安を和らげるため、需要は安定しています。各年齢層には独自の人間工学的およびアドヒアレンス要件があり、市場全体で製品ラインの多様化を推進しています。

4. 用途別:

* COPD: 2024年には空気圧ネブライザー市場規模の51.32%を占めました。維持療法としての気管支拡張薬やコルチコステロイドが慢性症状の管理に日常的にネブライザーで投与されるため、このセグメントは広範なガイドラインの支持と予測可能な補充量から恩恵を受けています。

* 嚢胞性線維症: 患者の生存期間の延長と、複数回の日常投与を必要とする薬剤レジメンに支えられ、6.78%のCAGRで進展すると予測されています。

* 喘息: 急性発作には迅速な気管支拡張薬の送達が必要なため、かなりのシェアを維持しています。2025年GOLDレポートで概説されているCOPDの心血管リスクと気候変動の悪化における役割に関する研究は、ネブライザーの使用頻度を増加させる製剤の見直しを促す可能性があります。このような進化する臨床プロトコルは、空気圧ネブライザー市場におけるコンプレッサーシステムの長期的な重要性を支えています。

地域分析

1. 北米: 2024年には空気圧ネブライザー市場の40.67%のシェアを占め、市場をリードしました。高いCOPD有病率、包括的な保険適用、強力な流通ネットワークが販売を支えています。最近のMedicareコーディング更新は、医療提供者の請求を簡素化し、病院と在宅の両方の設定で採用の勢いを維持しています。カナダは低所得の高齢者向けにデバイスを補助する単一支払者償還制度から恩恵を受けており、メキシコのSeguro Popular改革はコンプレッサーの採用を拡大する可能性のある呼吸器在宅ケアプログラムを試験的に導入しています。

2. アジア太平洋: 2030年までに7.89%のCAGRを記録し、最も急速に成長する地域です。中国は、大気汚染と喫煙率が呼吸器疾患の症例数を増加させているため、販売量を牽引しています。OMRONは2024年に中国ポートフォリオでネブライザーの2桁成長を報告しました。インドは農村部の診療所向けに手頃な価格のデバイスを資金提供する官民連携スキームを通じて貢献しており、日本の超高齢社会は静音動作とスマート接続機能を備えたハイエンドモデルの安定した需要を維持しています。

3. 欧州: ユニバーサルヘルスケアとCOPDおよび嚢胞性線維症に対するネブライザー療法を支持する強力な臨床ガイドラインに支えられ、安定した進展を示しています。ドイツは堅牢な外来インフラにより販売量を支え、英国の国民保健サービスはプライマリケアセンター全体でデバイスの提供を合理化しています。欧州委員会の特定の中国サプライヤーを制限する貿易規則は、国内メーカーにシェアを固める機会を与えています。

4. 南米、中東・アフリカ: これらの地域はまだ市場浸透度が低いですが、流通業者がラストマイル物流ネットワークを確立するにつれて、将来の拡大が期待されています。

競合状況

空気圧ネブライザー市場は中程度の集中度を特徴としています。Philips、OMRON、PARIが数十年にわたるブランド信頼とサービスインフラに支えられ、世界の収益を牽引しています。Philipsは2024年に11億米ドルの訴訟問題を解決し、コンプレッサーの静音化とスマート機能の研究開発に資金を投入できるようになりました。OMRONによる3A Health Careの買収は、ハイエンドのエアロゾルに関する専門知識を広げ、同社の「Zero Asthma Attack」イニシアチブを補完しています。

競争戦略には、顧客をエコシステムに囲い込む統合されたデバイスとソフトウェアのバンドルが含まれます。PARIはeFlow rapidシステムをアップグレードしてより広範な分子ポートフォリオに対応し、MedlineのTurboMistはより高い薬剤処理能力を求める病院薬局をターゲットにしています。主要企業は特許ポートフォリオを活用して新規参入者を阻止しており、Philipsは2024年だけで594件の医療技術特許出願を行いました。中堅企業は小児向けデザインや地域流通の強みで差別化を図っていますが、市場の接続性への期待に応えるためのソフトウェア開発コストの増加に直面しています。

遠隔医療プロバイダーとの戦略的提携も進んでいます。コンプレッサーのテレメトリーは肺リハビリテーションアプリと同期でき、アドヒアレンスを報酬とする成果ベースの課金モデルを可能にします。センサー、クラウド分析、消耗品の統合により、患者のエンゲージメントと治療成果が向上します。

市場の成長は、慢性呼吸器疾患の有病率の増加、高齢化社会、および新興市場における医療インフラの改善によって牽引されています。特に、COVID-19パンデミックは、呼吸器疾患管理の重要性を浮き彫りにし、ネブライザーの需要を一時的に押し上げました。しかし、市場は、高額なデバイスコスト、償還ポリシーの複雑さ、および患者のアドヒアランスの課題といった制約にも直面しています。これらの課題に対処するため、企業はより手頃な価格のソリューション、使いやすいデバイス、および治療アドヒアランスをサポートするデジタルツールに注力しています。

規制環境は、特に新しい薬剤送達システムや接続されたデバイスにおいて、厳格化の傾向にあります。FDAやEMAのような規制機関は、デバイスの安全性と有効性だけでなく、データプライバシーとサイバーセキュリティにも重点を置いています。これにより、市場参入の障壁が高まる一方で、患者にとってより安全で信頼性の高い製品が保証されます。

将来の展望としては、パーソナライズされた医療への移行が加速し、患者固有のニーズに合わせた薬剤とデバイスの組み合わせがより一般的になるでしょう。AIと機械学習は、治療計画の最適化、疾患の早期発見、および患者の予後予測において重要な役割を果たすと予想されます。また、持続可能性への関心の高まりから、環境に配慮した材料の使用や、リサイクル可能なデバイスの開発も進むと考えられます。

このレポートは、ニューマチックネブライザー市場に関する詳細な分析を提供しています。

1. レポートの定義と範囲

本調査では、液体薬剤をエアロゾルに変換し、直接肺に送達するコンプレッサーベースの新規デバイス(卓上型および携帯型、換気式または呼吸作動式回路で動作するもの)の市場価値を対象としています。アクセサリー、使い捨てキット、メッシュ式および超音波式ネブライザー、レンタル収入、アフターサービスは本市場の範囲外とされています。

2. エグゼクティブサマリーと市場規模予測

ニューマチックネブライザー市場は、2025年に0.85億米ドルに達し、2030年までに年平均成長率(CAGR)6.10%で成長し、1.14億米ドルに達すると予測されています。2025年時点では北米が最大の市場シェアを占め、アジア太平洋地域が予測期間(2025-2030年)において最も高い成長率を示すと見込まれています。主要な市場プレイヤーとしては、Aerogen、Agilent Technologies Inc.、Medline Industries Inc.、Lepu Medical、GE Healthcareなどが挙げられます。

3. 市場の動向

* 市場促進要因:

* COPD(慢性閉塞性肺疾患)の有病率増加と高齢化社会の進展。

* 在宅呼吸療法導入の急増。

* 欧州および中国における政府償還制度の拡大。

* 低騒音・スマートコンプレッサーへの技術シフト。

* コンプレッサー交換キットにおけるEコマースの活況。

* AIガイド付き服薬遵守プラットフォームとデバイスのバンドル化。

* 市場抑制要因:

* メッシュ式および超音波式技術による急速な市場浸食。

* 感染制御およびエアロゾル化に関する安全性への懸念。

* 低・中所得国における償還率の低さや手頃な価格での提供の難しさ。

* 世界のヘリウムおよび特殊ガス供給の制約。

4. 市場セグメンテーション

市場は以下の主要なセグメントに基づいて詳細に分析されています。

* 携帯性別: 携帯型/ハンドヘルド、卓上型。

* 技術別: 従来型コンプレッサー、騒音低減型コンプレッサー、スマート/デジタル統合型コンプレッサー。

* 患者年齢層別: 小児、成人、高齢者。

* 用途別: COPD、喘息、嚢胞性線維症、その他(気管支拡張症、肺炎など)。

* 地域別: 北米、欧州、アジア太平洋、南米、中東およびアフリカの主要国・地域。

5. 競合環境

市場の集中度、市場シェア分析に加え、Koninklijke Philips N.V.、Omron Corporation、PARI GmbH、Drive DeVilbiss Healthcare、Medtronic plc、Rossmax International Ltd.、GE HealthCare Technologies Inc.、Agilent Technologies Inc.など、主要なグローバル企業20社の詳細な企業プロファイルが含まれています。

6. 調査方法論

本レポートは、堅牢な調査方法論に基づいて作成されています。

* 一次調査: 呼吸療法士、在宅医療機器販売業者、生体医工学者、調達担当者へのインタビューを通じて、実際の交換サイクル、平均販売価格、在宅療法の普及状況などを確認し、机上調査の結果を検証しています。

* 机上調査: 世界保健機関(WHO)、疾病負荷研究、国連の年齢層予測、各国の税関データ、業界団体の発表、米国FDA 510(k)ポータル上のデバイス登録記録、企業の財務報告書などを活用しています。

* 市場規模算出と予測: COPD、喘息、嚢胞性線維症の患者有病率からトップダウンで需要プールを構築し、治療浸透率、患者あたりのデバイス比率、国レベルの償還資格で調整しています。主要サプライヤーの出荷量や平均販売価格と販売量の検証によるボトムアップアプローチも併用し、結果を裏付けています。

* データ検証: 独立した輸入データや病院の調達指数との差異テストを実施し、シニアアナリストが異常値をレビューします。モデルは12ヶ月ごとに更新され、主要な規制または疫学的イベントが発生した場合には中間更新が行われます。

* 信頼性: 他の調査機関の推定値との比較では、Mordor Intelligenceのレポートが、一貫性のないデバイス構成、マージン層、更新頻度、病院チャネルのみに限定するなどの一般的なギャップを排除し、すべての初回販売デバイスを網羅しつつ重複カウントや二次マージンを排除することで、バランスの取れた透明性の高いベースラインを提供していると強調されています。

7. 市場機会と将来展望

レポートでは、未開拓市場や満たされていないニーズの評価を通じて、将来の市場機会についても言及しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 COPD有病率の加速と高齢化

- 4.2.2 在宅呼吸療法導入の急増

- 4.2.3 政府による償還範囲の拡大(EU、中国)

- 4.2.4 低騒音スマートコンプレッサーへの技術的移行

- 4.2.5 コンプレッサー交換キットにおけるEコマースの活況

- 4.2.6 デバイスとバンドルされたAIガイド付きアドヒアランスプラットフォーム

- 4.3 市場の阻害要因

- 4.3.1 メッシュおよび超音波技術による急速な共食い

- 4.3.2 感染制御およびエアロゾル化の安全性に関する懸念

- 4.3.3 低中所得国における低い償還率/手頃な価格

- 4.3.4 世界的なヘリウムおよび特殊ガス供給の制約

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

5. 市場規模と成長予測

- 5.1 携帯性別(価値)

- 5.1.1 ポータブル/ハンドヘルド

- 5.1.2 ベンチトップ/卓上

- 5.2 技術別(価値)

- 5.2.1 従来のコンプレッサー

- 5.2.2 騒音低減型コンプレッサー

- 5.2.3 スマート/デジタル統合型コンプレッサー

- 5.3 患者の年齢層別(価値)

- 5.3.1 小児

- 5.3.2 成人

- 5.3.3 高齢者

- 5.4 用途別(価値)

- 5.4.1 COPD

- 5.4.2 喘息

- 5.4.3 嚢胞性線維症

- 5.4.4 その他(気管支拡張症、肺炎)

- 5.5 地域別(価値)

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ諸国

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋諸国

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 GCC

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東およびアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル (グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 Koninklijke Philips N.V.

- 6.3.2 Omron Corporation

- 6.3.3 PARI GmbH

- 6.3.4 Drive DeVilbiss Healthcare

- 6.3.5 Medtronic plc

- 6.3.6 Rossmax International Ltd.

- 6.3.7 GE HealthCare Technologies Inc.

- 6.3.8 Agilent Technologies Inc.

- 6.3.9 Briggs Healthcare

- 6.3.10 GF Health Products Inc.

- 6.3.11 Becton, Dickinson & Company

- 6.3.12 Salter Labs (SunMed)

- 6.3.13 Vyaire Medical Inc.

- 6.3.14 Trudell Medical International

- 6.3.15 Armstrong Medical Ltd.

- 6.3.16 Besmed Health Business Corp.

- 6.3.17 Allied Healthcare Products Inc.

- 6.3.18 Dehaier Medical Systems

- 6.3.19 O2 Concepts LLC

- 6.3.20 Well Lead Medical

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

空圧ネブライザーは、医療分野において呼吸器疾患の治療に広く用いられる重要な医療機器でございます。その基本的な定義から始め、種類、用途、関連技術、市場背景、そして将来展望に至るまで、包括的に解説いたします。

まず、空圧ネブライザーの定義についてでございます。空圧ネブライザーは、圧縮空気の力を利用して薬液を微細な霧状(エアロゾル)にし、患者が吸入できるようにする装置でございます。一般的には「ジェット式ネブライザー」とも呼ばれております。その動作原理は、コンプレッサーによって生成された高速の空気流が、ベンチュリ効果と呼ばれる現象を引き起こし、薬液貯留部から薬液を吸い上げます。吸い上げられた薬液は、高速の空気流と衝突し、さらにバッフルと呼ばれる衝突板にぶつかることで、治療に適した非常に細かい粒子へと粉砕されます。この微細な粒子は、患者の気道や肺の奥深くまで到達し、薬効を発揮することが期待されます。薬液の粒子径は治療効果に直結するため、空圧ネブライザーは通常、数マイクロメートル(μm)程度の粒子を生成するように設計されております。

次に、空圧ネブライザーの種類についてでございます。最も一般的なのは「コンプレッサー式ネブライザー」で、これは家庭用や病院用として広く普及しております。電源を必要とし、比較的大きなコンプレッサーで強力な空気流を生成します。近年では、小型化・軽量化が進んだ「携帯型ネブライザー」も登場しており、バッテリー駆動で外出先でも使用できる利便性がございます。また、薬液の噴霧方式には、常に薬液を噴霧し続ける「連続式」と、患者の吸気時のみ薬液を噴霧する「間欠式(吸気同調式)」がございます。間欠式は薬液の無駄を減らし、効率的な治療を可能にするという利点がございます。空圧ネブライザーは、メッシュ式や超音波式といった他のネブライザーと比較して、構造が比較的単純で堅牢であり、幅広い種類の薬液に対応できる汎用性の高さが特徴でございます。一方で、動作音が大きいことや、装置のサイズがやや大きいことが欠点として挙げられることもございます。

空圧ネブライザーの用途は多岐にわたります。主に気管支喘息、慢性閉塞性肺疾患(COPD)、嚢胞性線維症、気管支拡張症、肺炎、気管支炎などの呼吸器疾患の治療に用いられます。使用される薬液としては、気管支を広げる気管支拡張薬、炎症を抑えるステロイド吸入薬、痰を出しやすくする粘液溶解薬、感染症治療のための抗生物質などがございます。特に、乳幼児や高齢者、重症患者など、吸入器の操作が難しい方や、深い呼吸が困難な方にとって、空圧ネブライザーは非常に有効な治療手段となります。病院での急性期治療から、在宅での維持療法まで、幅広い医療現場で活用されており、患者様のQOL向上に貢献しております。

関連技術としては、空圧ネブライザー以外の吸入療法デバイスも重要でございます。例えば、「メッシュ式ネブライザー」は、微細な穴が開いたメッシュプレートを振動させることで薬液を霧化します。空圧式に比べて静音で小型、効率が良いという特徴があり、近年急速に普及が進んでおります。「超音波ネブライザー」は、超音波振動を利用して薬液を霧化するもので、空圧式よりも静かですが、薬液の種類によっては使用できない場合もございます。また、薬剤を一定量噴霧する「定量噴霧式吸入器(MDI)」や、乾燥粉末薬剤を吸入する「ドライパウダー吸入器(DPI)」も広く用いられております。これらのデバイスは、患者様の状態や薬液の種類、治療目的によって使い分けられます。さらに、吸入効率を高めるための「スペーサー」や、薬液の粒子径を精密に制御し、肺の特定の部位に薬剤を到達させるための「粒子径制御技術」なども、吸入療法全体の効果を高める重要な関連技術でございます。

市場背景についてでございます。近年、大気汚染、喫煙習慣、高齢化の進展などにより、世界的に喘息やCOPDといった呼吸器疾患の患者数が増加傾向にございます。これに伴い、吸入療法デバイスの需要も高まっております。特に、医療費抑制と患者様のQOL向上を目指す在宅医療の推進は、家庭用ネブライザー市場の拡大を後押ししております。技術革新も活発で、より小型で静音、高効率な製品の開発が進められております。メッシュ式ネブライザーの台頭は空圧ネブライザー市場に競争をもたらしておりますが、空圧式はその堅牢性、幅広い薬液への対応力、そして比較的安価なコストという点で依然として強い優位性を保っております。主要な医療機器メーカーがこの分野で製品開発と販売を展開しており、市場は今後も成長が期待されております。

最後に、空圧ネブライザーの将来展望でございます。今後の技術開発は、さらなる「小型化・軽量化」と「静音化」が主要な方向性となるでしょう。これにより、患者様の携帯性と使用時の快適性が向上し、より日常生活に溶け込んだ治療が可能になります。また、「効率化と薬液節約」も重要な課題であり、薬液の無駄を最小限に抑えつつ、最大の治療効果を引き出す技術が求められます。将来的には、IoT技術との連携による「スマート化」が進むと予想されます。例えば、スマートフォンアプリと連携して服薬管理や治療履歴の記録、さらにはAIによる最適な噴霧パターンの提案などが可能になるかもしれません。患者様の状態や薬液の種類に応じた「個別化医療」への対応も進み、よりパーソナライズされた治療が実現するでしょう。さらに、新たな薬液への対応や、環境負荷の低減を目指した省エネルギー設計、リサイクル可能な素材の使用なども、今後の開発における重要な視点となることが期待されます。空圧ネブライザーは、その基本的な原理は変わらずとも、周辺技術の進化とともに、より患者様にとって使いやすく、効果的な治療デバイスへと進化し続けることでしょう。