トラック用冷凍機市場規模・シェア分析 – 成長動向と予測 (2025-2030)

輸送用冷凍機市場レポートは、搭載タイプ(ルーフマウント、ノーズマウント)、車両タイプ(小型商用車など)、温度モード(シングル温度、マルチ温度)、動力源(エンジン駆動、独立型)、推進方式(ディーゼル、電気、ハイブリッド)、最終用途産業、および地域別に分類されます。市場予測は、金額(米ドル)と数量(単位)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

トラック冷凍ユニット市場の概要

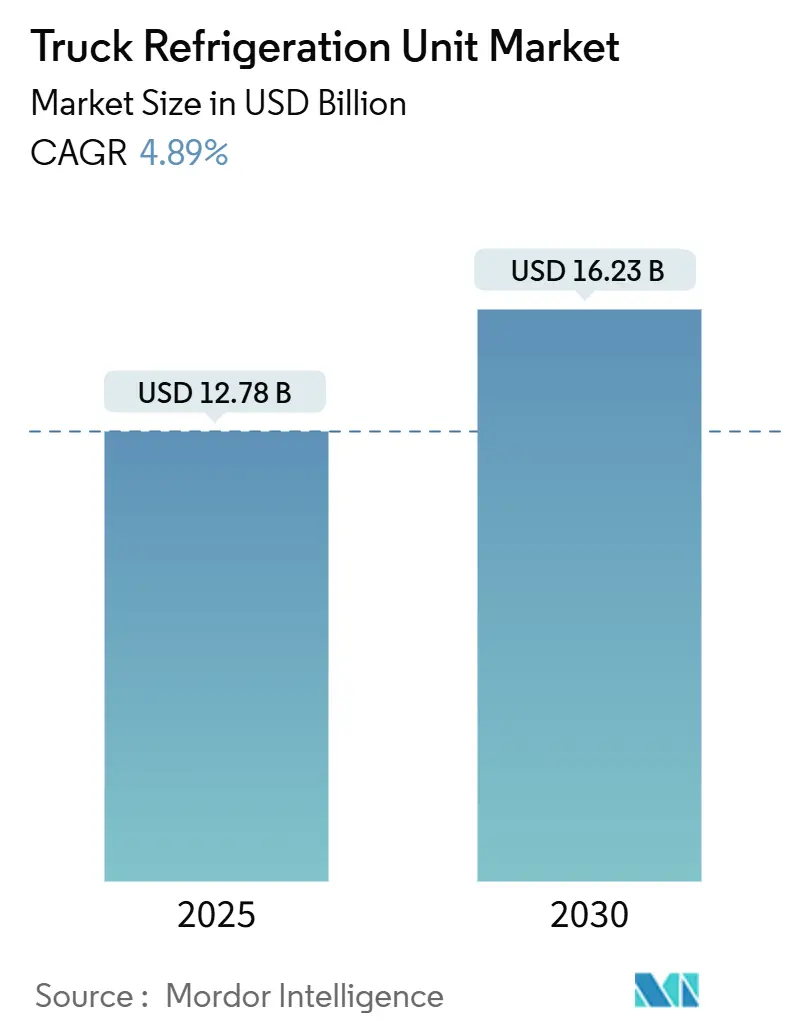

トラック冷凍ユニット市場は、2025年には127.8億米ドル、2030年には162.3億米ドルに達すると予測されており、予測期間(2025年~2030年)において年平均成長率(CAGR)4.89%で拡大すると見込まれています。この成長は、温度管理された物流への需要増加、厳格な排出規制、商用車の電動化の加速によって推進されています。

市場の主な推進要因としては、生鮮食品や医薬品の需要拡大によるコールドチェーンの拡大、カリフォルニア州のゼロエミッション義務化に代表される排出規制、eコマースの成長に伴う都市部のマイクロフルフィルメントの活況、そしてディーゼル使用量と運用コストを削減するショアパワーインフラの導入が挙げられます。一方、電気・ハイブリッド冷凍ユニットの高額な初期費用、充電インフラの不足による電力網容量の制約が市場の成長を抑制する要因となっています。

主要な市場動向と予測

* 搭載タイプ別: ルーフマウント型が2024年に市場シェアの64.33%を占め、予測期間中にCAGR 7.31%で成長すると予測されています。これは、貨物スペースを侵害しない設計、空力性能の向上、整備性の高さが評価されているためです。

* 車両タイプ別: 小型商用車(LCV)が2024年に市場シェアの53.12%を占め、都市部での当日配送需要の増加を背景に成長を続けています。一方、トレーラーはCAGR 5.92%で成長すると予測されており、インターモーダル輸送の拡大やショアパワーによる予冷の利点が寄与しています。

* 温度モード別: 単一温度システムが2024年に市場シェアの69.46%を占めていますが、小売業者の在庫統合戦略により、多温度ユニットはCAGR 7.49%で堅調に成長すると見込まれています。多温度ユニットは、1台の車両で冷凍、冷蔵、常温製品を同時に輸送できる柔軟性を提供します。

* 電源別: エンジン駆動型ユニットが2024年に市場シェアの78.65%を占め、充電インフラが限られたルートでの信頼性が評価されています。しかし、排出規制の強化により、独立型電動プラットフォームがCAGR 8.89%で成長し、ディーゼルエンジンからの移行が進むと予測されています。

* 推進方式別: ディーゼルが2024年に市場シェアの71.51%を占める主流ですが、政策的な逆風と燃料税の上昇に直面しています。電気・ハイブリッドユニットはCAGR 13.48%と最も高い成長率を示しており、カリフォルニア州のゼロエミッション期限や欧州の都市規制がその採用を加速させています。

* 最終用途産業別: 食品・飲料物流が2024年に市場収益の62.31%を占め、継続的な補充サイクルと鮮度保持のニーズが市場を牽引しています。ヘルスケア物流は、生物製剤やワクチンの輸送需要の増加により、CAGR 8.98%で成長すると予測されています。

* 地域別: アジア太平洋地域が2024年に市場シェアの38.82%を占め、CAGR 5.13%で成長すると予測されています。急速な都市化、中間所得層の増加、eコマースの拡大が需要を押し上げています。北米は2024年に2番目に大きな市場であり、カリフォルニア州のゼロエミッション規制が技術移行を促進しています。欧州は市場の成熟度と厳格な冷媒規制を背景に、CAGR 3.54%で成長すると予測されています。

市場の推進要因の詳細

* コールドチェーンの拡大: 生鮮食品、冷凍食品、温度に敏感な医薬品の需要増加が、特にアジア太平洋地域とラテンアメリカでコールドチェーン容量を拡大させています。政府は食品ロス削減と食品安全基準達成のため、流通ハブと冷凍車隊のアップグレードに資金を提供しています。

* 排出規制の義務化: カリフォルニア州の輸送冷凍ユニット規制は、ゼロエミッションユニットへの移行を義務付けており、他の米国州や欧州連合のF-Gas規制も同様の動きを促しています。これにより、低GWP冷媒とバッテリー駆動の電動システムへの需要が高まっています。

* 都市部のマイクロフルフィルメントの活況: eコマースの食料品プラットフォームやコンビニエンスストアは、当日配送のために小型で静かな冷凍バンを好んでいます。電動冷凍ユニットを搭載した小型商用車は、都市部の騒音規制やゼロエミッションゾーンに対応し、汚染物質を削減します。

* ショアパワーインフラの導入: 流通ハブや港湾では、停車中に冷凍ユニットが電力網から電力を供給できるようプラグインポイントが設置されています。これにより、ディーゼル使用量と運用コストが削減され、電動輸送冷凍ユニットの採用が加速しています。

市場の抑制要因の詳細

* 電気・ハイブリッド冷凍ユニットの高額な初期費用: 電気システムは、ディーゼルシステムと比較して高価であり、特に新興市場の小規模運送業者にとっては大きな財政的障壁となっています。バッテリー、パワーエレクトロニクス、低GWP冷媒のコストが主な要因です。

* 電力網容量の制約: 複数の電動輸送冷凍ユニットを単一のデポで充電すると、地域の配電変圧器に負担がかかり、電力網のアップグレードに時間がかかることがあります。老朽化したインフラを持つ地域では、アップグレード費用がエンドユーザーに転嫁されることが多く、導入の経済的根拠を損なう可能性があります。

競争環境

トラック冷凍ユニット市場は中程度の集中度を示しており、技術革新と新規参入の機会が豊富に存在します。主要企業には、Carrier Transicold、Thermo King、DENSO Corporation、Hwasung Thermo、Dongin Thermoなどが挙げられます。

競争戦略は、モジュール型アーキテクチャによる迅速な技術交換、車両と冷凍負荷を最適化する統合型パワートレイン管理、フリートの稼働時間を向上させる予知保全に焦点を当てています。技術的な移行はゼロエミッションおよびコネクテッドユニットへと向かっており、市場の競争環境を再構築し、機敏なイノベーターに参入の機会を提供しています。

最近の業界動向

* 2025年9月: Carrier TransicoldがニューデリーのREFCOLD展示会で全電動Pulsor eCoolを発表し、排出ゼロ製品ポートフォリオを拡大しました。

* 2025年7月: Carrier TransicoldがSupra HE 11 MTおよびHE 13 MTモデルを追加し、高容量と多温度の柔軟性を提供しました。

* 2025年6月: IRS EasternとCarrier Transicoldがフィリピン初の全電動トラック冷凍ユニットを発売し、持続可能性目標に対応しました。

* 2025年4月: Thermo Kingがアジア太平洋市場向けに中国の呉江にLEGENDトレーラー冷凍ユニット生産ラインを開設しました。

以上が、トラック冷凍ユニット市場の概要に関する詳細な要約でございます。

世界のトラック用冷凍ユニット(TRU)市場に関する本レポートは、市場の包括的な分析を提供しています。調査は、市場の定義、研究方法、エグゼクティブサマリー、市場概況、成長予測、競争環境、および将来の機会を網羅しています。

市場規模と成長予測に関して、世界のトラック用冷凍ユニット市場は、2025年から2030年にかけて年平均成長率(CAGR)4.89%で成長すると予測されています。具体的には、市場規模は2025年の127.8億米ドルから2030年には162.3億米ドルに達する見込みです。

搭載タイプ別では、ルーフマウント型冷凍ユニットが現在の需要を牽引しており、空力効率の高さとメンテナンスアクセスの容易さから、市場の64.35%を占めています。推進方式別では、電動およびハイブリッドTRUが最も急速な成長を遂げると予測されており、年平均成長率13.48%を記録する見込みです。

地域別に見ると、アジア太平洋地域が最大の市場であり、そのシェアは38.82%に上ります。これは、急速な都市化、コールドチェーンインフラの拡大、およびコスト競争力のある地域製造が主な要因となっています。

市場の主要な推進要因としては、生鮮食品の輸送におけるコールドチェーンの拡大、CARB(カリフォルニア州大気資源局)などの厳しい排出規制の義務化、都市部におけるマイクロフルフィルメントの急増、ショアパワーインフラの導入拡大、予知保全テレマティクスの普及、そしてTRUとバンドルされたEV購入インセンティブの提供が挙げられます。

一方で、市場の成長を抑制する要因も存在します。これには、電動およびハイブリッドTRUの高い初期費用、電力網の容量制約、バッテリー重量による積載量の減少、および高電圧TRUに対応できる技術者のスキルギャップが挙げられます。

規制環境においては、特に北米市場においてカリフォルニア州が2029年までに全てのトラック用冷凍ユニットをゼロエミッション化するよう義務付けていることが、全国的な機器の置き換えを促進する重要な変化となっています。

本レポートでは、市場を多角的に分析しています。具体的には、搭載タイプ(ルーフマウント型、ノーズマウント型)、車両タイプ(小型商用車、中型・大型トラック、トレーラー)、温度モード(単一温度、多温度)、動力源(エンジン駆動、独立型)、推進方式(ディーゼル、電動・ハイブリッド)、最終用途産業(ヘルスケア、食品・飲料、化学、その他)、および地理(北米、南米、欧州、アジア太平洋、中東・アフリカ)といった様々なセグメントにわたる詳細な市場規模と成長予測を提供しています。

競争環境の分析では、市場集中度、主要企業の戦略的動向、市場シェアが評価されています。主要企業としては、Carrier Transicold、Thermo King、DENSO Corporation、Hwasung Thermo、Dongin Thermo、Mitsubishi Heavy Industries Thermal Systemsなどが挙げられ、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略情報、市場ランク/シェア、製品とサービス、SWOT分析、および最近の動向が詳細にプロファイリングされています。

最後に、本レポートは、市場における新たな機会や未充足ニーズの評価を通じて、将来の展望についても言及しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 生鮮食品向けコールドチェーンの拡大

- 4.2.2 排出規制の義務化(例:CARB)

- 4.2.3 都市型マイクロフルフィルメントの隆盛

- 4.2.4 陸上電源インフラの導入

- 4.2.5 予知保全テレマティクスの普及

- 4.2.6 TRUとセットになったEV購入インセンティブ

- 4.3 市場の阻害要因

- 4.3.1 E/ハイブリッドTRUの高額な初期費用

- 4.3.2 電力網の容量制約

- 4.3.3 バッテリー重量による積載量の減少

- 4.3.4 高電圧TRUに対応する技術者のスキルギャップ

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額(米ドル)および数量(単位))

- 5.1 取り付けタイプ別

- 5.1.1 ルーフマウント型

- 5.1.2 ノーズマウント型

- 5.2 車両タイプ別

- 5.2.1 小型商用車

- 5.2.2 中型・大型トラック

- 5.2.3 トレーラー

- 5.3 温度モード別

- 5.3.1 シングル温度

- 5.3.2 マルチ温度

- 5.4 電源別

- 5.4.1 エンジン駆動

- 5.4.2 独立型

- 5.5 推進方式別

- 5.5.1 ディーゼル

- 5.5.2 電気・ハイブリッド

- 5.6 最終用途産業別

- 5.6.1 ヘルスケア

- 5.6.2 食品・飲料

- 5.6.3 化学

- 5.6.4 その他

- 5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 その他の北米

- 5.7.2 南米

- 5.7.2.1 ブラジル

- 5.7.2.2 アルゼンチン

- 5.7.2.3 その他の南米

- 5.7.3 欧州

- 5.7.3.1 英国

- 5.7.3.2 ドイツ

- 5.7.3.3 スペイン

- 5.7.3.4 イタリア

- 5.7.3.5 フランス

- 5.7.3.6 ロシア

- 5.7.3.7 その他の欧州

- 5.7.4 アジア太平洋

- 5.7.4.1 インド

- 5.7.4.2 中国

- 5.7.4.3 日本

- 5.7.4.4 韓国

- 5.7.4.5 その他のアジア太平洋

- 5.7.5 中東・アフリカ

- 5.7.5.1 アラブ首長国連邦

- 5.7.5.2 サウジアラビア

- 5.7.5.3 トルコ

- 5.7.5.4 エジプト

- 5.7.5.5 南アフリカ

- 5.7.5.6 その他の中東・アフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 キャリア・トランシコールド

- 6.4.2 サーモキング

- 6.4.3 デンソー株式会社

- 6.4.4 ファソンサーモ

- 6.4.5 ドンジンサーモ

- 6.4.6 三菱重工サーマルシステムズ

- 6.4.7 ザノッティ

- 6.4.8 キングテック

- 6.4.9 ソンズ・オートモーティブ

- 6.4.10 グーチェンサーモ

- 6.4.11 コルンクリマ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

トラック用冷凍機は、生鮮食品、医薬品、化学品など、厳格な温度管理が必要な貨物を輸送するトラックに搭載される冷却装置の総称でございます。貨物室内の温度を一定に保ち、内容物の品質を維持することを主な目的としています。冷蔵、冷凍、チルドといった多様な温度帯に対応し、輸送中の品質劣化を防ぐ上で不可欠な役割を担っております。特に、現代社会における食料品や医薬品の安定供給を支えるコールドチェーンの中核を成す技術と言えるでしょう。

トラック用冷凍機には、その動力源、冷却方式、設置場所などによって様々な種類がございます。動力源別では、まず「エンジン直結式」が挙げられます。これはトラックの走行用エンジンから直接動力を得てコンプレッサーを駆動させる方式で、主に小型から中型トラックに多く採用されており、比較的シンプルな構造が特徴です。次に「独立エンジン式」は、冷凍機専用の小型エンジンを搭載し、トラックの走行用エンジンとは独立して稼働します。大型トラックや長距離輸送、あるいは停車中も冷却を維持する必要がある場合に適しており、安定した冷却能力を発揮します。近年では環境負荷低減の観点から、「電動式」や「ハイブリッド式」も注目されています。電動式はバッテリーや外部電源を利用し、EVトラックとの相性も良く、排ガスや騒音の抑制に貢献します。ハイブリッド式は、走行中はエンジン直結、停車中は電動といったように、両者の利点を組み合わせた方式で、効率性と環境性能を両立させています。冷却方式では、最も一般的なのが「機械式冷凍サイクル」で、コンプレッサー、凝縮器、膨張弁、蒸発器を用いた蒸気圧縮冷凍方式です。また、超低温輸送や急速冷却が必要な場合には、液体窒素や液化炭酸ガスを用いる「液化ガス式(クライオジェニック式)」が採用されることもございます。設置場所としては、キャブ上部に設置する「フロントマウント型」が一般的ですが、重心を低く保ちたい場合や空気抵抗を減らしたい場合には、シャーシ下部に設置する「アンダーマウント型」もございます。

トラック用冷凍機の用途は非常に多岐にわたります。最も代表的なのは「食品輸送」で、肉、魚、野菜、果物といった生鮮食品から、乳製品、冷凍食品、チルド食品、弁当、惣菜、菓子、飲料に至るまで、私たちの食生活を支えるあらゆる食品の鮮度と品質を保ちながら輸送するために不可欠です。特に、コンビニエンスストアやスーパーマーケットへの配送、外食産業のセントラルキッチンからの供給など、現代の流通システムにおいてその重要性は増すばかりです。次に「医薬品輸送」も重要な用途の一つです。ワクチン、血液製剤、インスリンなど、厳格な温度管理が求められる医薬品の輸送には、高度な信頼性とトレーサビリティを備えた冷凍機が必須であり、医薬品の品質管理基準であるGDP(Good Distribution Practice)ガイドラインへの対応が求められています。さらに、特定の温度で安定性を保つ必要がある「化学品輸送」や、花卉、美術品、精密機器など、温度や湿度管理が不可欠な特殊貨物の輸送にも利用されています。

関連技術も日々進化を遂げております。まず、貨物室の「断熱技術」は冷凍機の性能を最大限に引き出す上で極めて重要です。高性能なウレタンフォームなどの断熱材や、高い気密性を保つ構造が、冷却効率の向上と省エネルギー化に貢献しています。また、「温度制御システム」は、マイクロコンピューターによる精密な制御で、設定温度を正確に維持し、複数温度帯の貨物を同時に輸送できるマルチテンプ機能も普及しています。近年では「テレマティクス・IoT技術」の導入が加速しており、冷凍機の稼働状況、庫内温度、位置情報などを遠隔でリアルタイムに監視し、異常発生時にはアラートを発するシステムが一般的になっています。これにより、輸送中の品質管理が飛躍的に向上し、運行データの収集・分析による効率化や予知保全も可能になっています。さらに、「省エネ技術」も重要なテーマであり、高効率コンプレッサーやインバーター制御、回生ブレーキによる電力供給、さらには太陽光発電パネルとの組み合わせなど、様々なアプローチで燃料消費量や電力消費量の削減が図られています。環境規制への対応として、「環境対応冷媒」への転換も進んでおり、フロン排出抑制法の施行に伴い、HFC冷媒から地球温暖化係数の低いHFO冷媒や自然冷媒(CO2など)への移行が進められています。

市場背景としては、いくつかの要因がトラック用冷凍機市場の成長を後押ししています。一つは、インターネット通販の普及に伴う「食品EC市場の拡大」と、それに伴うラストワンマイル配送の需要増です。消費者の自宅まで鮮度を保った状態で商品を届けるためには、小型の冷凍冷蔵車が不可欠です。また、「医薬品コールドチェーンの厳格化」も市場を牽引する要因であり、医薬品の品質保証に対する意識の高まりが、より高性能で信頼性の高い冷凍機への需要を生み出しています。食品ロス削減への意識向上や、外食産業におけるセントラルキッチン方式の普及なども、安定したコールドチェーンの構築を促しています。一方で、環境規制の強化(排ガス規制、冷媒規制)や燃料費の高騰、ドライバー不足といった課題も存在します。主要メーカーとしては、日本では菱重コールドチェーン(三菱重工グループ)、デンソー、東プレなどが、海外ではThermo King (Trane Technologies)やCarrier Transicold (Carrier Global)などが市場を牽けん引しています。現在のトレンドとしては、電動化・ハイブリッド化の加速、IoT・AIを活用したスマートコールドチェーンの構築、多温度帯輸送のニーズ増、そして小型・軽量化、静音化が挙げられます。

将来展望としては、トラック用冷凍機はさらなる進化を遂げることが予想されます。最も大きな流れは「脱炭素化・電動化」であり、EVトラックやFCV(燃料電池車)トラックの普及に伴い、それらに搭載される電動冷凍機の開発・普及が加速するでしょう。再生可能エネルギーとの連携も進み、より環境負荷の低い輸送システムが構築されていくと考えられます。次に、「スマート化・自動化」の進展も不可欠です。AIによる最適な温度管理やルート最適化、自動運転トラックとの連携により、輸送効率と品質管理が一段と向上するでしょう。予知保全や故障診断の高度化も進み、ダウンタイムの削減に貢献します。また、「コールドチェーンの高度化」は今後も続き、より厳格な温度管理とトレーサビリティの確保が求められます。ラストワンマイル配送においては、小型・軽量・静音性に優れた冷凍機の需要が増加し、将来的にはドローンや自動配送ロボットへの応用も視野に入ってくるかもしれません。さらに、熱電冷却や磁気冷凍といった「新技術の導入」に向けた研究開発も進められており、断熱材のさらなる高性能化と相まって、より効率的で環境に優しい冷凍輸送が実現されることが期待されます。これらの進化は、私たちの生活をより豊かに、そして持続可能なものにしていく上で、極めて重要な役割を担っていくことでしょう。