農業化学品包装市場規模・シェア分析 – 成長動向と予測 (2026年 – 2031年)

農業化学品包装市場レポートは、材料タイプ(プラスチック、金属、紙および板紙、複合材料)、製品タイプ(バッグおよびパウチ、ボトルおよび容器、ドラムおよびIBC、キャップおよびクロージャー)、化学品(肥料、農薬、生物農薬、展着剤および界面活性剤)、および地域(北米、南米、欧州など)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

農業化学品包装市場の概要

本レポートは、農業化学品包装市場のサプライヤー、規模、シェアに関する詳細な分析を提供いたします。市場は、素材タイプ(プラスチック、金属、紙・板紙、複合材料)、製品タイプ(バッグ・パウチ、ボトル・容器、ドラム・IBC、キャップ・クロージャー)、化学品(肥料、殺虫剤、バイオ製剤、補助剤・界面活性剤)、および地域(北米、南米、欧州など)によってセグメント化されています。市場予測は米ドル建ての価値で提供されます。

市場規模と成長予測

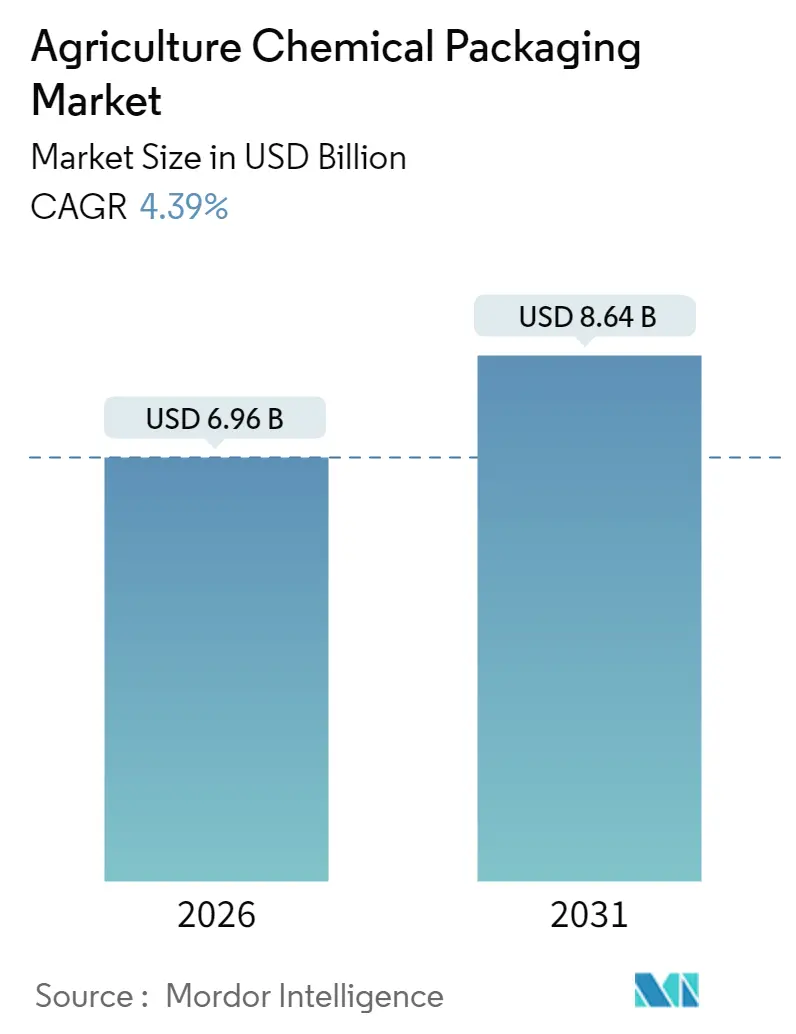

農業化学品包装市場は、2025年に66.7億米ドルと評価され、2026年には69.6億米ドルに成長し、2031年までに86.4億米ドルに達すると予測されています。予測期間(2026年~2031年)における年平均成長率(CAGR)は4.39%です。

主要な市場動向と推進要因

政府によるクローズドループシステムの義務化、バイオ製剤の普及拡大、多層バリア技術の急速な進歩が、製品が製造工場から農場へ輸送される方法を再構築しています。これにより、より厳格な揮発性、追跡可能性、リサイクル可能性の基準に準拠した高性能容器への需要が高まっています。精密農業の台頭、点滴施肥の導入、スマート包装の成長は、化学的適合性とデジタル化された物流可視性を組み合わせることができるサプライヤーにとって、商業的な機会を創出しています。

競争は激化しており、主要なコンバーターは非中核資産を売却し、生産拠点を統合し、循環経済への投資を加速させることで、利益率を保護し、生産者責任規則を満たそうとしています。アジア太平洋地域は、中国、インド、および新興の東南アジア拠点における農薬生産能力の拡大に支えられ、量と成長の両方で市場を牽引しています。これらの地域は、輸出志向の貿易のために国連認定ドラム、中間バルクコンテナ(IBC)、小容量パウチに依存しています。

主要なレポートのポイント

* 素材タイプ別: 2025年にはプラスチックが農業化学品包装市場シェアの55.48%を占めました。

* 製品タイプ別: バッグ・パウチセグメントの市場規模は、2026年から2031年の間に6.19%のCAGRで成長すると予測されています。

* 化学品別: 2025年には殺虫剤が農業化学品包装市場シェアの51.12%を占めました。

* 地域別: アジア太平洋地域の農業化学品包装市場規模は、2026年から2031年の間に5.28%のCAGRで成長すると予測されています。

市場を牽引する要因の詳細

1. アジア太平洋地域の農薬生産急増による容器需要の増加:

アジア太平洋地域における農薬生産量の増加は、国連認定のバルクコンテナ、ドラム、および硬質ボトルに対する前例のない需要を生み出しています。これらは長距離輸出輸送に耐え、危険物プロトコルを満たす必要があります。中国、インド、ベトナム、インドネシアでの生産能力拡大は規模の経済を生み出し、単位あたりの包装コストを削減し、地域の製剤メーカーが世界的に競争することを可能にしています。政府の肥料補助金プログラムや持続可能な包装へのインセンティブも、準拠した包装への需要をさらに高め、大容量ドラムラインや地域的なIBC再調整センターへの投資を促進しています。

2. IBCのクローズドループ再調整への規制移行:

EUおよび北米における拡大生産者責任制度と埋立地削減目標は、IBCを使い捨て資産から多サイクル物流プラットフォームへと変革しています。専門的な回収、高圧洗浄、再認証プログラムは、容器の寿命を延ばし、バージン樹脂の需要を削減し、ライフサイクル全体の排出量を削減します。新規IBC購入と比較して30〜40%のコスト削減が採用を促進し、自動化された除染ラインは殺虫剤、肥料、補助剤の用途全体で一貫性を保証します。多国籍の製剤メーカーは、サプライヤー契約でクローズドループ契約を指定することが増えており、コンバーターは地域的な再調整ハブへの投資を促されています。

3. VOC規制対応のためのHDPE-EVOH多層ボトルの急速な採用:

米国環境保護庁(EPA)および同等のEU機関による揮発性殺虫剤製剤への監視強化は、単層HDPEから共押出HDPE-EVOH構造への転換を加速させています。これにより、透過率が90%以上削減されます。多層フォーマットは、容器の剛性と耐薬品性を維持しつつ、住宅近接用途で要求される低臭気性能を実現します。共押出技術の進歩は転換コストを削減し、中規模のコンバーターが高バリアセグメントに参入することを可能にしています。

4. 点滴施肥の普及による小容量パウチ形式の増加:

水不足の地域における精密灌漑インフラは、自動施肥注入器と連携する水溶性パウチおよび濃縮サシェの採用を促進しています。20リットルのジェリカンから単回使用パウチへの形式変更は、農場での測定誤差をなくし、処理されるヘクタールあたりのプラスチック質量を削減します。酸素および水分バリアを備えたフレキシブルフィルムは、溶解まで栄養素の効力を保護し、マイクロ穿孔システムは正確な流量を可能にします。

市場の抑制要因

1. 樹脂価格の変動によるコンバーターのマージン圧迫:

原油価格の変動や予期せぬクラッカーの停止によって引き起こされるポリエチレンおよびポリプロピレン原料コストの急激な変動は、農業分野の買い手が頻繁な価格調整に抵抗するため、コンバーターのスプレッドを圧迫します。季節的な調達サイクルはタイミングの不一致を悪化させ、中堅コンバーターを在庫損失のリスクにさらします。

2. 使用後の高額な除染コスト:

トリプルリンス義務、認定洗浄ベイ、および有害廃棄物処理規制は、ドラム、IBC、および硬質ボトルの使用済み処理費用を膨らませます。小容量および中容量の包装サイズの場合、除染費用は容器価値の60%を超えることがあり、循環モデルを損ない、コストバランスを使い捨てオプションに傾けています。

セグメント分析

* 素材タイプ別: 複合材料が従来のプラスチックを上回る成長

複合材料は2025年の収益の18.86%を占めましたが、農業化学品包装市場全体の4.39%の成長軌道をはるかに上回る5.86%で成長しています。多層繊維プラスチックドラムは、再生可能な紙板の外装とHDPEライナーを組み合わせることで、樹脂使用量を最大60%削減し、多国籍作物投入サプライヤーが求めるカーボンフットプリント削減を促進します。一方、プラスチックは、ブロー成形HDPEボトル、PP織布袋、LDPEライナーがコスト重視のコモディティ肥料のデフォルトであるため、55.48%という圧倒的なシェアを維持しています。金属は、改ざん防止が重量ペナルティを上回る揮発性溶剤ベースの殺虫剤や加圧燻蒸剤にニッチな関連性を保持しています。紙と板紙は、リサイクル性を損なうことなく乾燥製剤を保護する95%紙ベースの缶を介して再び注目されています。

* 製品タイプ別: フレキシブルフォーマットがイノベーションを牽引

ボトルと容器は2025年の収益の38.74%を維持し、液体殺虫剤や微量栄養素の配送に広く使用されることで農業化学品包装市場シェアを支えています。しかし、水溶性ポリマーと高バリアPE-PAラミネートにより、粒状肥料や生物学的接種剤が軽量で保存安定性の高い構成で包装されるため、バッグとパウチは6.19%のCAGRを記録するでしょう。物流コストは、平らに梱包されたパウチが倉庫スペースを少なくし、復路輸送コストを削減するため、トンあたり25%に達します。

* 化学品別: バイオ製剤が急成長

殺虫剤は2025年の売上高の51.12%を占め、収量安定化におけるその確立された役割を反映しています。それにもかかわらず、バイオ製剤は、微生物、植物、ペプチドベースの作物ソリューションに対する規制当局の承認が迅速化され、より穏やかな環境プロファイルが要求されるため、6.72%のCAGRで推移しています。バイオ製剤の包装は、生きた培養物を保護するために、厳密な酸素および水分バリア、コールドチェーン適合性、および超低溶出物を要求し、アルミ蒸着パウチ、共押出ボトル、真空密封トレイの採用を促しています。

地域分析

* アジア太平洋: 2025年の売上高の39.02%を占め、2031年までに5.28%のCAGRを記録し、量と速度の両方でリードを維持する見込みです。中国におけるグリーン包装への政府インセンティブとインドの肥料補助金の拡大は、多層ドラム、高バリアパウチ、および詰め替え可能な容器プログラムへの需要を促進しています。東南アジアが代替生産拠点として台頭していることは、地域内の容器輸送を増加させ、地域の低い労働コストは再調整拠点の急速な拡大を支えています。

* 北米: 2025年の価値の24.18%を占め、アジア太平洋に次ぐ第2位です。厳しいEPA揮発性規則と州レベルのプラスチック税は、HDPE-EVOH多層ボトルとクローズドループIBCフリートへの移行を加速させ、プレミアム価格の流れを育んでいます。生産者は、流通監査を満たすためにデジタル化されたパレットとブロックチェーン対応ラベルに投資し、収量集約型の列作物地帯は、柔軟なイノベーションを主流に引き込むスマート点滴施肥を採用しています。

* 欧州: 2025年の収益の19.62%を占めましたが、世界の多くの規制ベンチマークを設定しています。EUの包装および包装廃棄物規制は、コンバーターに30%のリサイクル含有量HDPEドラムを試験的に導入し、各容器に固有の識別子を埋め込むことを促しています。循環性目標は、化学多国籍企業と専門リサイクル業者とのパートナーシップを促進し、この協力は危険物用途に適した高品質のポストコンシューマー樹脂の原料プールを生み出しています。

* 中南米、中東、アフリカ: ブラジルを中心とする中南米と中東およびアフリカは、世界の収益の約17%を占めています。ブラジルでは、年間15%以上で進むバイオ作物投入の指数関数的な採用が、コールドチェーンの完全性に依存する特殊な包装ニーズを生み出しています。一方、湾岸協力会議(GCC)諸国は、塩分環境に適した水溶性栄養パックを必要とする脱塩駆動の点滴灌漑プロジェクトを試験的に導入しています。

競争環境

農業化学品包装市場は中程度に断片化されており、上位5社のサプライヤーが2024年の売上高の約35%を占めています。Greif、Mauser Packaging Solutions、Amcor、ALPLAは、グローバルなフットプリント、多様な材料ポートフォリオ、およびクローズドループ契約をサポートする統合されたリサイクルまたは再調整ユニットを保有しています。AmcorとBerry Globalの84億米ドルの合併は2025年に完了する予定で、押出成形、射出成形、フレキシブルコンバーティング資産を統合し、コストシナジーと農業化学品バリアをターゲットとした拡大されたイノベーションパイプラインを解き放つでしょう。

戦略的な動きは現在、地域的な再調整ハブの確立、ポストコンシューマー樹脂容量の拡大、およびキャップとライナーへのデジタル追跡機能の組み込みに傾倒しています。ALPLAは、2030年までに世界の処理能力を70万トンに倍増させることを目指し、年間5000万ユーロ(5500万米ドル)のリサイクル投資を計画しており、食品グレードおよび農業グレードのリサイクルHDPEの供給を確保しています。Mauserは、Infinityシリーズの再調整IBC向けにブロックチェーン対応フリート管理を試験的に導入しており、顧客にライフサイクル指標とカーボン会計ダッシュボードへのリアルタイムアクセスを提供しています。

競争上の成功は現在、循環経済の義務と、新興のバイオ製剤向けの高バリアイノベーションとの間で資本配分をバランスさせることにかかっています。デジタル印刷、RFIDインレイ、データ分析を垂直統合するサプライヤーは、規制監査がブランドオーナーにパッケージレベルの可視性を要求するにつれて、シェアを獲得するでしょう。逆に、使い捨ての硬質フォーマットに依存するコモディティ生産者は、農業化学品包装市場がよりスマートで、より軽量で、より循環的なソリューションへと移行するにつれて、価格浸食と代替リスクの増大に直面しています。

農業化学品包装業界の主要企業

* Greif, Inc.

* Mauser Packaging Solutions LLC

* United Caps Holding SA

* Nexus Packaging Ltd

* P. Wilkinson Containers Ltd

最近の業界動向

* 2025年9月: NewMarketはヒドラジン生産者であるCalca Solutionsを買収し、特定の農業用燻蒸剤に関連する高エネルギー化学品のラインナップを拡大しました。

* 2025年7月: Packaging Corporation of Americaは、Greifのコンテナボード部門を18億米ドルで買収することに合意し、2つの工場と8つのシートフィーダー工場を獲得しました。

* 2025年6月: ALPLAはドイツのKM Packagingを買収する契約を締結し、年間65億個以上のクロージャーを製造する6つの成形工場を追加しました。

* 2025年2月: BorougeはBericap、Taghleef Industries、INDEVCO Group、ALPLAと供給契約を締結し、契約されたポリエチレンおよびポリプロピレンの80%を農業を含む急成長分野に割り当てました。

この市場は、環境規制の強化と持続可能性への意識の高まりを背景に、技術革新と戦略的パートナーシップを通じて進化し続けるでしょう。

本レポートは、農業化学品包装市場に関する詳細な分析を提供しています。農業化学品の輸送中の損失を削減するための様々な包装ソリューションに焦点を当て、市場の現状、将来予測、主要な動向、および競争環境を包括的に調査しています。

市場規模に関して、農業化学品包装市場は2026年に69.6億米ドルと評価されており、2031年までに86.4億米ドルに達すると予測されています。この期間における年平均成長率(CAGR)は4.39%と見込まれており、着実な成長が期待されています。

市場の成長を牽引する主要な要因としては、アジア太平洋地域における農業化学品生産の急増が挙げられます。これにより、包装容器の需要が高まっています。また、IBC(中間バルクコンテナ)のクローズドループ再調整に向けた規制の移行、VOC(揮発性有機化合物)規制遵守のためのHDPE-EVOH多層ボトル採用の加速も重要な推進力です。さらに、点滴灌漑の普及が小容量パウチ形式の需要を促進しており、EU PPWR(包装および包装廃棄物規則)に基づくスマートな追跡・追跡義務、およびバイオベースバリア樹脂の技術革新による透過性低下も市場拡大に寄与しています。

一方で、市場の成長を抑制する要因も存在します。樹脂価格の変動は、コンバーターの利益率を圧迫しています。使用後の高額な除染コスト、進化する国連危険物規則による試験コストの増加も課題です。また、農場レベルでの詰め替えステーションの普及は、使い捨て包装の需要を減少させる可能性があります。

地域別では、アジア太平洋地域が2025年の収益の39.02%を占め、5.28%のCAGRで最も高い成長を遂げると予測されています。材料タイプ別では、複合材料が5.86%のCAGRで最も急速に拡大しており、プラスチック、金属、紙を上回っています。製品タイプ別では、精密農業の進展に伴い、バッグとパウチ、特に水溶性または濃縮サシェが注目されており、点滴灌漑の普及を背景に6.19%のCAGRで成長しています。

競争環境は中程度に細分化されており、Greif、Mauser Packaging Solutions、Amcorの3社が世界の収益の28%強を占めています。レポートでは、これらの主要企業を含む多数の企業のプロファイルが提供されており、市場集中度、戦略的動向、市場シェア分析などが詳細に記述されています。

本レポートは、材料タイプ(プラスチック、金属、紙・板紙、複合材)、製品タイプ(バッグ・パウチ、ボトル・容器、ドラム・IBC、キャップ・クロージャー)、化学品タイプ(肥料、殺虫剤、生物製剤、補助剤・界面活性剤)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別に市場を詳細にセグメント化して分析しています。業界のバリューチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析も含まれており、市場の全体像を深く理解するための情報が網羅されています。これらの分析を通じて、農業化学品包装市場は、技術革新と地域的な需要増に支えられながらも、コストや規制の課題に直面しつつ、今後も成長を続ける見込みであることが示されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 APACにおける農薬生産の急増がコンテナ需要を押し上げ

- 4.2.2 クローズドループIBC再調整への規制移行

- 4.2.3 VOC規制遵守のためのHDPE-EVOH多層ボトルの急速な採用

- 4.2.4 点滴施肥の成長が小容量パウチ形式を推進

- 4.2.5 EU PPWRに基づくスマートな追跡・追跡義務化

- 4.2.6 バイオベースバリア樹脂の画期的な進歩による透過性の低減

- 4.3 市場の阻害要因

- 4.3.1 変動する樹脂価格がコンバーターのマージンを圧迫

- 4.3.2 使用後の高額な除染コスト

- 4.3.3 進化する国連危険物規則が試験コストを上昇

- 4.3.4 農場レベルの詰め替えステーションが使い捨て需要を削減

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 競争の激しさ

- 4.7.5 代替品の脅威

5. 市場規模と成長予測(金額)

- 5.1 材料タイプ別

- 5.1.1 プラスチック

- 5.1.2 金属

- 5.1.3 紙および板紙

- 5.1.4 複合材料

- 5.2 製品タイプ別

- 5.2.1 バッグおよびパウチ

- 5.2.2 ボトルおよび容器

- 5.2.3 ドラム缶および中間バルクコンテナ

- 5.2.4 キャップおよびクロージャー

- 5.3 化学物質別

- 5.3.1 肥料

- 5.3.2 農薬

- 5.3.3 生物製剤

- 5.3.4 補助剤および界面活性剤

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 アメリカ合衆国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 アルゼンチン

- 5.4.2.3 チリ

- 5.4.3 ヨーロッパ

- 5.4.3.1 イギリス

- 5.4.3.2 ドイツ

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ロシア

- 5.4.4 アジア太平洋

- 5.4.4.1 中国

- 5.4.4.2 日本

- 5.4.4.3 インド

- 5.4.4.4 韓国

- 5.4.4.5 オーストラリアおよびニュージーランド

- 5.4.5 中東およびアフリカ

- 5.4.5.1 中東

- 5.4.5.1.1 アラブ首長国連邦

- 5.4.5.1.2 サウジアラビア

- 5.4.5.1.3 その他の中東諸国

- 5.4.5.2 アフリカ

- 5.4.5.2.1 南アフリカ

- 5.4.5.2.2 ナイジェリア

- 5.4.5.2.3 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Greif, Inc.

- 6.4.2 Mauser Packaging Solutions LLC

- 6.4.3 Amcor plc

- 6.4.4 Mondi plc

- 6.4.5 United Caps Holding SA

- 6.4.6 Ipackchem Group SAS

- 6.4.7 ALPLA-Werke Alwin Lehner GmbH & Co KG

- 6.4.8 BERICAP Holding GmbH

- 6.4.9 Nexus Packaging Ltd

- 6.4.10 P. Wilkinson Containers Ltd

- 6.4.11 KSP International FZE

- 6.4.12 Novolex Holdings LLC

- 6.4.13 NNZ B.V.

- 6.4.14 LC Packaging International B.V.

- 6.4.15 Sonoco Products Company

- 6.4.16 Smurfit Kappa Group plc

- 6.4.17 Constantia Flexibles GmbH

- 6.4.18 Flex-Pack Engineering LLC

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

農業化学品包装とは、農薬、肥料、植物成長調整剤といった農業化学品を、その製造から最終的な使用に至るまで、安全かつ効果的に保護し、取り扱いを容易にするために用いられるあらゆる容器や包材の総称でございます。これらの化学品は、その性質上、人体や環境に影響を与える可能性があるため、包装には内容物の品質保持、安全性確保、情報伝達、そして環境負荷低減といった多岐にわたる極めて重要な役割が求められます。単なる物理的な容器としてだけでなく、製品の価値と信頼性を支える不可欠な要素として位置づけられています。

農業化学品包装の種類は、使用される素材、形態、容量によって多種多様でございます。素材別では、軽量性、耐薬品性、成形性、コスト効率に優れるポリエチレン(PE)、ポリプロピレン(PP)、ポリエチレンテレフタレート(PET)などのプラスチック製が最も広く普及しており、ボトル、ジェリ缶、バッグインボックス、フレキシブルコンテナバッグ(FIBC)などに利用されます。強度、遮光性、ガスバリア性に優れるスチール缶やアルミ缶といった金属製は、主に液体や粉末の大型容器に用いられます。また、クラフト紙袋や段ボール箱などの紙製包装も、粉末や粒状の製品に利用され、内側には防湿・バリア性フィルムがラミネートされることが一般的です。さらに、これらを組み合わせた複合素材も、特定の機能性を追求するために広く採用されています。形態別では、液体や乳剤、懸濁剤用のボトルや容器、粉剤や粒剤、水和剤用の小袋から大型のフレキシブルコンテナバッグ、微量使用や高濃度品向けのアンプルやカートリッジなどがございます。特に、水に溶ける水溶性フィルムで内容物を包む包装は、計量の手間や飛散リスクを低減し、環境負荷低減にも寄与する画期的な技術として注目されています。

農業化学品包装の主な用途と機能は、内容物の保護、安全性確保、情報伝達、利便性向上、そして環境負荷低減の五つに大別されます。内容物の保護としては、衝撃や落下からの物理的保護、酸化や分解、変質を防ぐ化学的保護、光、熱、湿気、酸素、微生物などからの環境的保護が挙げられます。特に、液体や粉末の漏洩や飛散を防ぐことは、作業者の安全確保と環境汚染防止に直結するため、極めて重要です。安全性確保の面では、子供の誤飲を防ぐチャイルドレジスタンスキャップや、不正開封を検知できるタンパーエビデンス機能が不可欠です。また、取り扱い時の安全性として、持ちやすさ、注ぎやすさ、計量しやすさも考慮されます。情報伝達機能としては、製品名、成分、使用方法、注意事項、有効期限、製造元、登録番号など、法規制に基づく表示義務を果たすとともに、QRコードなどを活用した詳細な情報提供も行われます。利便性向上では、正確な計量を容易にする目盛りや構造、開けやすく閉めやすい開封・再封性、保管や輸送効率を高める設計が求められます。最後に、環境負荷低減の観点からは、軽量化、薄肉化、リサイクル可能な素材の使用、バイオマスプラスチックの導入、水溶性フィルムによる容器レス化などが推進されています。

関連技術としては、素材技術、成形・加工技術、安全性技術、情報技術、環境技術が挙げられます。素材技術では、酸素、水蒸気、光などを遮断し、内容物の品質を長期間保持する高バリア性フィルム(EVOH、PVDC、アルミ蒸着フィルムなど)の開発が進んでいます。特定の農薬成分に対する耐性を強化したプラスチックや、環境負荷低減を目指す生分解性プラスチック、バイオマスプラスチックの導入も進められています。成形・加工技術では、ブロー成形、射出成形、押出成形、ラミネート加工などが用いられ、特に異なる特性を持つ素材を積層し、高機能な容器を製造する多層共押出成形は重要な技術です。安全性技術では、チャイルドレジスタンスキャップやタンパーエビデンス機能の高度化に加え、高齢者や障がい者にも使いやすいユニバーサルデザインの導入が進んでいます。情報技術では、RFIDタグやQRコードを活用した製品のトレーサビリティ確保、偽造防止、情報提供が強化され、さらにセンサーを内蔵し、温度や湿度などの環境変化をモニタリングするスマートパッケージングも研究されています。環境技術としては、素材量を削減する軽量化設計、リサイクルしやすい単一素材への集約(モノマテリアル化)、容器の再利用を促進するリフィル・詰め替えシステムの開発が進められています。

市場背景としては、いくつかの重要な動向が見られます。第一に、各国で農薬の安全性や環境影響に関する法規制が厳格化しており、包装にもより安全で環境に配慮した設計が求められています。第二に、消費者や社会全体でプラスチックごみ問題や地球温暖化への関心が高まり、包装の環境負荷低減が喫緊の課題となっています。これにより、リサイクル性、生分解性、軽量化が包装設計の重要な要素となっています。第三に、大規模農業の進展やスマート農業の導入により、効率的な散布や計量を可能にする包装、自動化に対応できる包装の需要が増加しています。第四に、アジアやアフリカなどの新興国市場では農業生産の拡大に伴い、農業化学品の需要が増加しており、それに伴い包装市場も拡大傾向にあります。第五に、グローバルな流通網の拡大により、長距離輸送や多様な気候条件に対応できる堅牢で信頼性の高い包装が求められています。最後に、農業従事者の高齢化や人手不足が進む中で、より安全で簡単に扱える包装、計量ミスを防ぐ包装のニーズが高まっています。

将来展望としては、環境配慮型包装へのシフトが最も大きな潮流となるでしょう。リサイクル素材の積極的な利用、モノマテリアル化の推進、バイオマスプラスチックや生分解性プラスチックの実用化と普及が加速すると考えられます。また、軽量化や薄肉化の一層の進展、水溶性フィルム包装の適用範囲拡大、リフィル・詰め替えシステムの普及も進むでしょう。安全性と利便性のさらなる向上も重要な課題です。誤飲防止や不正開封防止機能の高度化に加え、ユニバーサルデザインの普及により、誰もが安全かつ容易に扱える包装が求められます。計量精度を高める工夫や、残液・残粉を減らす工夫、さらには作業者の曝露リスクを最小限に抑えるクローズドトランスファーシステム(CTS)の普及も期待されます。スマートパッケージングの進化も注目されており、IoT技術を活用したトレーサビリティの強化、偽造防止、センサーによる内容物の状態監視、使用状況や在庫管理の自動化が進む可能性があります。グローバル標準化と地域特性への対応も重要であり、国際的な安全基準や環境基準への適合を図りつつ、各地域の気候、文化、農業形態に合わせたローカライズされた包装ソリューションの提供が求められるでしょう。これらの高機能化や環境配慮が進む中で、コスト上昇を抑えつつ、いかに付加価値の高い包装を提供できるかが、今後の農業化学品包装業界の大きな課題となると考えられます。