エッジコンピューティング市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

エッジコンピューティング市場は、コンポーネント別(ハードウェア、ソフトウェア、サービス)、展開別(オンプレミス、クラウド)、エンドユーザー産業別(製造業・産業、エネルギー・公益事業など)、アプリケーション別(産業用IoT・予知保全など)、企業規模別(大企業、中小企業)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

エッジコンピューティング市場の概要

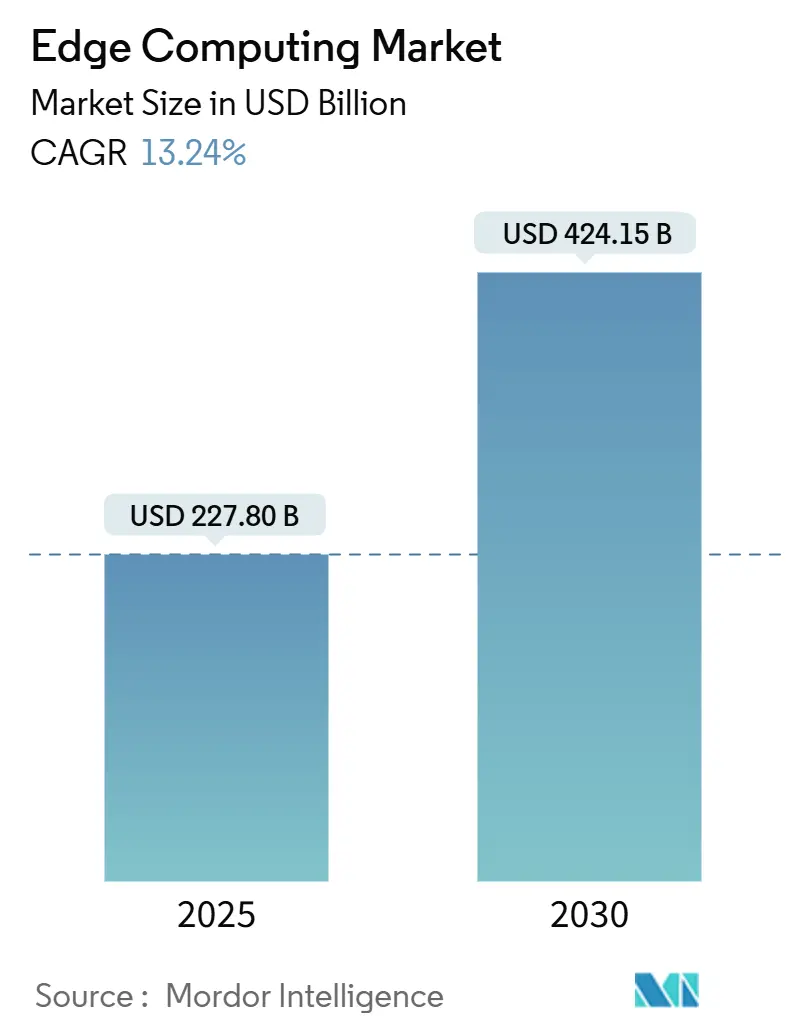

Mordor Intelligenceの分析によると、エッジコンピューティング市場は、2025年には2,278億米ドルと推定され、2030年までに4,241.5億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は13.24%で成長する見込みです。この成長は、ネットワークエッジにおけるデータ量の増加、5G無線アクセスネットワークの展開、および世界的なデータ主権に関する規制によって、集中型クラウドから時間制約のある処理をシフトさせることで、エンタープライズアーキテクチャが再定義されていることに起因しています。ハードウェアベンダーは、ASICおよびSoC価格の下落によりリアルタイムAI推論への参入障壁が低下する恩恵を受け、通信事業者はETSI Phase 4仕様に準拠したマルチアクセスエッジコンピューティング(MEC)サービスを通じて新たな収益源を創出しています。製造業、エネルギー、モビリティ分野の企業は、レイテンシの最小化、機密データの保護、運用回復力の向上を目的としてエッジノードを採用しています。同時に、クラウドハイパースケーラーは、顧客構内へのマネージドサービスを拡張し、分散型ワークロードの統合された可観測性とライフサイクル管理を可能にしています。

主要なレポートのポイント

* コンポーネント別: 2024年にはハードウェアがエッジコンピューティング市場シェアの45.2%を占め、ソフトウェアは2030年までに13.7%の最速CAGRで成長すると予測されています。

* 展開モード別: 2024年にはオンプレミスソリューションがエッジコンピューティング市場の67.2%を占め、クラウド統合型エッジは2030年までに14.9%のCAGRで拡大すると予測されています。

* エンドユーザー産業別: 2024年には製造業が18.6%の収益シェアでリードし、銀行・金融業界は2030年までに14.3%のCAGRを記録すると予測されています。

* アプリケーション別: 2024年には産業用IoTがエッジコンピューティング市場規模の33.3%を占め、自律システムは2030年までに15.5%のCAGRで成長しています。

* 組織規模別: 2024年には大企業が展開の53.0%を占め、中小企業(SME)は2030年までに14.7%のCAGRで成長すると予測されています。

* 地域別: 2024年には北米が24.8%のシェアでリードし、アジア太平洋地域は2030年までに15.1%のCAGRで加速すると予測されています。

グローバルエッジコンピューティング市場のトレンドと洞察(推進要因)

エッジコンピューティング市場の成長を牽引する主な要因は以下の通りです。

1. 超低遅延ユースケースを促進する5Gの展開(CAGRへの影響: +2.8%): グローバルな5G展開は、自動運転車、遠隔手術、没入型メンテナンスアプリケーションに必要なサブミリ秒のレイテンシを可能にします。VerizonとNVIDIAは、プライベート5Gネットワーク上でリアルタイムAIサービスのパイロットを開始し、基地局にエッジノードを配置して厳格な往復遅延要件を満たしています。ハイパースケーラーは通信交換局にマイクロデータセンターを併設し、開発者がコンテナをユーザーにより近づけることを可能にしています。ETSI MEC Phase 4プロファイルは共通APIを作成し、オペレーターが差別化されたレイテンシ層を収益化しつつ、ワークロードのポータビリティを確保するのに役立っています。

2. IoTエンドポイントの普及とデータグラビティ(CAGRへの影響: +3.1%): 産業現場では毎日テラバイト規模のデータをストリーミングする数千のセンサーが展開されており、集中型分析はコストがかかり、処理が遅くなります。製造業者は、リアルタイムの品質管理のためにAI推論をローカルゲートウェイにシフトする意向が89%に上ると報告しています。エッジネイティブアーキテクチャは、高容量データを要約されるまでオンサイトに保持することで、帯域幅費用とクラウドからのデータ転送費用を削減します。

3. 規制によるデータ主権の義務化(CAGRへの影響: +1.9%): EUデータ法、中国のサイバーセキュリティ法、インドの新たなデータ保護フレームワークは、企業に機密性の高いワークロードを国内で処理することを義務付けています。ドイツの医療提供者は、GDPRに準拠しつつリアルタイム監視を維持するために、患者の遠隔医療データを病院構内のエッジクラスターにルーティングしています。金融や公共安全分野における同様のセクター固有の規則は、準拠したオンプレミス型マイクロデータセンターの採用を加速させています。

4. エッジ推論用ASIC/SoCコストの低下(CAGRへの影響: +2.2%): 大量生産される4nmプロセスとチップレットパッケージングにより、TOPSあたりのコストが低下し、中堅企業でも専用AIプロセッサをキオスク、ロボット、交通カメラに組み込むことが可能になっています。SamsungやGroqは、電力効率の高いNPUで自動運転車サプライヤーをターゲットにしており、HuaweiのAscend 910Cは、H100の60%の性能を大幅に低コストで実現しています。

抑制要因と影響分析

市場の成長を妨げる主な要因は以下の通りです。

1. 分散ノードにおけるサイバー攻撃対象領域の拡大(CAGRへの影響: -1.80%): 各ゲートウェイ、センサー、マイクロデータセンターが潜在的な侵入ポイントとなり、IT/OT融合ネットワーク全体での横方向の移動の可能性を高めます。産業オペレーターはゼロトラストファームウェア、ハードウェアルートオブトラスト、TPMバックアップ認証を展開していますが、レガシーデバイスはセキュアブートシーケンスを欠いていることがよくあります。

2. 異種エッジスタックの展開と管理におけるスキルギャップ(CAGRへの影響: -2.10%): エッジソリューションは、複数のベンダーのルーター、ゲートウェイ、アクセラレーター、オーケストレーション層を組み合わせるため、それぞれ異なるライフサイクルツールが必要です。中堅製造業者は、Kubernetesのバリアント、独自のデバイスOS、時間制約のあるネットワークの統合に苦労しています。

3. 相互運用性と標準化の断片化(MEC、Open-RAN、LF Edge)(CAGRへの影響: -1.30%): グローバルな標準化の断片化は、エッジコンピューティングの広範な採用を妨げる可能性があります。

4. 既存の産業施設改修における非効率なROI(CAGRへの影響: -1.60%): 既存の産業施設をエッジコンピューティングに対応させるための改修は、初期投資が高く、ROIが非効率になる可能性があります。

セグメント分析

* コンポーネント別: ハードウェアは2024年にエッジコンピューティング市場の45.2%を占め、堅牢なサーバー、アクセラレーター、フィールド展開可能なストレージに必要な初期投資を反映しています。ハードウェア市場規模は2025年に1,028億米ドルに達し、ASIC価格の下落に伴い着実に成長すると予想されます。ソフトウェアプラットフォームは収益では劣るものの、AIモデルのライフサイクル管理やリモート可観測性を追加するオーケストレーションスタックが13.7%の最高CAGRを記録し、イノベーションを牽引しています。

* 展開モード別: オンプレミスソリューションは、データ局所性と決定論的レイテンシ要件により、2024年にエッジコンピューティング市場の67.2%を維持しました。ハイブリッドクラウドエッジは、企業がハイパースケールクラウドでの集中型モデルトレーニングと工場セルでの分散型推論を採用することで、14.9%のCAGRで急速に成長しています。

* エンドユーザー産業別: 製造業は2024年にエッジコンピューティング市場の18.6%を占め、予知保全によるダウンタイム削減やリアルタイムの画像検査によるSix Sigma品質維持に活用しています。銀行・金融業界は、不正分析やアルゴリズム取引が支店レベルまたはコロケーションエッジに移行し、ミリ秒単位の短縮と居住地法遵守のために、14.3%のCAGRで拡大すると予測されています。

* アプリケーション別: 産業用IoTは2024年にエッジコンピューティング市場規模の33.3%を占め、状態ベースのメンテナンスとスループット最適化のROIを実証しています。自動運転車とドローンは15.5%の最高CAGRを示しており、レベル4のロボシャトルメーカーは、知覚および計画モデルを車両搭載アクセラレーターにプッシュしています。

* 組織規模別: 大企業は2024年に展開の53.0%を占め、規模の経済と社内DevSecOpsの恩恵を受けています。しかし、最も速い成長は中小企業(SME)から来ており、ハードウェア、接続性、ライフサイクル管理を予測可能なOPEXにバンドルするマネージドエッジ・アズ・ア・サービス提供により、14.7%のCAGRで成長しています。

地域分析

* 北米: 2024年にはエッジコンピューティング市場の24.8%を占め、堅牢な5G展開、広大なハイパースケーラーのフットプリント、半導体生産への公的資金がその基盤となっています。米国では、バイデン政権が国内のエッジハードウェア能力を強化するマイクロエレクトロニクスプログラムに2億6,900万米ドルを割り当てました。

* アジア太平洋: 2030年までに15.1%のCAGRで最も急速に成長する地域です。中国の「新インフラ」政策は、製造クラスターに近いエッジデータセンターの構築を奨励しており、Huaweiは2024年の収益の20.8%をAI、自動車、クラウドサービスにわたる研究開発に投資しました。

競争環境

エッジコンピューティング市場は中程度の断片化を示しており、ハイパースケーラー、レガシーインフラ企業、純粋なスタートアップ企業がそれぞれ戦略的なニッチを占めています。Amazon Web Services(AWS)は、年間1,000億米ドルを超える収益に支えられ、AWS Outpostsを通じて顧客構内へのマネージドアウトバウンドトラフィックを推進しています。Microsoft Azure Arcは、エッジオーケストレーション企業Armadaへの4,000万米ドルの出資に支えられ、オンプレミス型クラスター全体でポリシー適用を拡張しています。Google Cloudは、通信MEC分野をターゲットとしたAnthosベースのマルチクラウドポータビリティを重視しています。

従来のベンダーは、ハードウェアの出所とチャネルの深さを活用しています。Dellは2025年に120億米ドルを超えるAIサーバー受注を記録し、エッジ対応SKUが年間150億米ドルを超えると予想しています。Ciscoは、組み込みCUDAコアを備えた堅牢なスイッチを出荷し、単一ユニットで決定論的ルーティングとローカル推論を可能にしています。HPEのGreenLakeプラットフォームは、SME採用者に響く消費ベースの価格設定を提供しています。

スタートアップ企業は、可観測性、ゼロタッチ展開、超低電力シリコンで革新を進めています。Spectro CloudはQualcomm Venturesから資金を調達し、数千の異種ノードにわたるKubernetesライフサイクルを簡素化しています。NamlaはAdvantechと協力し、自動プロビジョニングされたエッジクラスターを使用して展開コストを90%削減しています。

エッジコンピューティング業界の主要企業

* Amazon Web Services (AWS)

* Microsoft Corporation

* Cisco Systems Inc.

* Huawei Technologies Co. Ltd.

* IBM Corporation

最近の業界動向

* 2025年6月: EdgeX Labsは、グローバルなエッジノード展開を加速し、分散型AIワークロード向けにEdgeX OSを最適化するためにRyze Labsから資金を確保しました。

* 2025年5月: Dell Technologiesは、144億米ドルのAIシステム受注を確認し、2026会計年度のAIサーバー売上高が150億米ドルになると予測した後、利益見通しを引き上げました。

* 2025年4月: HuaweiはAscend 920 AIアクセラレーターを発表し、910Cモデルの国内顧客への出荷を開始し、工場現場のゲートウェイに高効率推論をもたらしました。

* 2025年3月: HoneywellとVerizon Businessは、スマートメーターに5G接続を統合し、公益事業者がエッジ常駐分析を通じてエネルギー使用量を管理できるようにしました。

このレポートは、エッジコンピューティング市場に関する包括的な分析を提供しています。エッジコンピューティング市場は、データ生成地点から1ネットワークホップ以内に展開されるハードウェア(堅牢なサーバー、ゲートウェイ、マイクロデータセンター、専用アクセラレーター)、ソフトウェアスタック、およびマネージドエッジサービスの総価値として定義されています。ワークロードはコアクラウドへのバックホール前にローカルで処理され、商業および産業設備が対象となります。ハイパースケールデータセンターインフラストラクチャや消費者向けスマートフォンは本調査の範囲外です。

市場規模と成長予測

エッジコンピューティング市場は、2025年には2,278億米ドルに達し、2030年までには4,241.5億米ドルに成長すると予測されています。特にハードウェアセグメントは、2024年に市場全体の45.2%を占め、堅牢なサーバー、アクセラレーター、ネットワーキング機器への企業投資が活発であることを示しています。地域別では、アジア太平洋地域が政府主導の5G展開、スマートシティプログラム、およびHuaweiなどのベンダーによる多額の研究開発投資に牽引され、2030年まで年平均成長率15.1%で最も急速な成長を遂げると見込まれています。

市場の推進要因

市場の成長を促進する主な要因は以下の通りです。

* 5Gの展開が超低遅延を必要とするユースケースを活性化しています。

* IoTエンドポイントの普及とエッジでのデータ生成量の増加が、データ処理の必要性を高めています。

* EUデータ法などのデータ主権規制により、機密情報のローカル処理が義務付けられ、オンプレミス型マイクロデータセンターの導入が促進されています。

* エッジ推論アクセラレーター向けASIC/SoCコストの低下が導入を容易にしています。

* エネルギー効率目標(ESG)がマイクロデータセンターの導入を推進しています。

* RISC-Vやチップレットアーキテクチャの台頭がカスタムエッジシリコンの開発を可能にしています。

市場の阻害要因

一方で、市場の成長を妨げる要因も存在します。

* 分散型ノードの増加に伴うサイバー攻撃表面の拡大がセキュリティリスクを高めています。

* 異種のエッジスタックの展開と管理に必要な専門知識の不足(スキルギャップ)が課題です。

* MEC、Open-RAN、LF Edgeなどの標準化団体間での相互運用性と標準化の断片化が見られます。

* 既存の産業設備をエッジコンピューティングに対応させる際の投資対効果(ROI)が非効率な場合があります。

市場のセグメンテーション

レポートでは、市場を以下の多様な側面から詳細に分析しています。

* コンポーネント別: ハードウェア、ソフトウェア、サービス。

* 展開モード別: オンプレミス、クラウド。

* エンドユーザー産業別: 製造業・産業、エネルギー・公益事業、ヘルスケア・ライフサイエンス、小売・Eコマース、BFSI、通信・ITなど。

* アプリケーション別: 産業用IoT・予知保全、ビデオ分析・監視、自動運転車・ドローンなど。

* 組織規模別: 大企業、中小企業。

* 地域別: 北米、南米、欧州、APAC、中東・アフリカの主要国および地域。

競争環境

競争環境の分析では、市場集中度、主要企業の戦略的動向、および市場シェアが評価されています。Amazon Web Services (AWS)、Microsoft Corporation、Cisco Systems Inc.、Huawei Technologies Co. Ltd.、IBM Corporation、Hewlett Packard Enterprise (HPE)、Dell Technologies Inc.、Google LLC (Alphabet Inc.)、Intel Corporation、NVIDIA Corporation、Juniper Networks Inc.など、多数の主要企業がプロファイルされています。

調査方法論

Mordor Intelligenceの調査は、厳格な方法論に基づいています。一次調査では、ネットワーク事業者、産業オートメーションインテグレーター、チップセットサプライヤー、地域システムインテグレーターへのインタビューを実施し、市場の採用状況や支出動向などの仮定を検証しています。二次調査では、ITU、3GPP、FCC、ETSIなどの公開データセット、SEC提出書類、D&B Hoovers、Linux Foundation Edge、Questel、Volza、Dow Jones Factiva、IEEE論文など、広範な情報源からデータを収集しています。市場規模と予測は、接続デバイス数、エッジワークロードの普及率、ノードあたりの平均支出から始まるトップダウンアプローチと、ベンダーの収益スナップショットのボトムアップ集計を組み合わせることで、クロスチェックされ、最終調整されています。主要変数は、専門家パネルの知見に基づいた多変量回帰によって予測されています。レポートは毎年更新され、重要なイベントが発生した場合には中間更新が行われます。

このレポートは、エッジコンピューティング市場の現状、将来の成長見通し、主要な推進要因と課題、そして競争環境に関する包括的かつ信頼性の高い情報を提供し、意思決定者が自信を持って戦略を策定できるよう支援します。

以上これにより、企業は市場機会を特定し、リスクを軽減し、競争優位性を確立するための洞察を得ることができます。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 5Gの展開による超低遅延ユースケースの促進

- 4.2.2 IoTエンドポイントの普及とエッジにおけるデータグラビティ

- 4.2.3 規制によるデータ主権の義務化(例:EUデータ法)

- 4.2.4 エッジ推論アクセラレータ向けASIC/SoCコストの低下

- 4.2.5 エネルギー効率目標によるマイクロデータセンターの推進(ESG)

- 4.2.6 RISC-Vとチップレットアーキテクチャの台頭によるカスタムエッジシリコンの実現

- 4.3 市場の阻害要因

- 4.3.1 分散ノードにおけるサイバー攻撃対象領域の拡大

- 4.3.2 異種エッジスタックの展開と管理におけるスキルギャップ

- 4.3.3 相互運用性と標準の断片化(MEC、Open-RAN、LF Edge)

- 4.3.4 既存の産業用改修における非効率なROI

- 4.4 サプライチェーン分析

- 4.5 技術的展望

- 4.6 規制環境

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 市場に対するマクロ経済要因の評価

5. 市場規模と成長予測(金額)

- 5.1 コンポーネント別

- 5.1.1 ハードウェア

- 5.1.2 ソフトウェア

- 5.1.3 サービス

- 5.2 展開モード別

- 5.2.1 オンプレミス

- 5.2.2 クラウド

- 5.3 エンドユーザー産業別

- 5.3.1 製造業および産業

- 5.3.2 エネルギーおよび公益事業

- 5.3.3 ヘルスケアおよびライフサイエンス

- 5.3.4 小売およびEコマース

- 5.3.5 BFSI

- 5.3.6 通信およびIT

- 5.3.7 その他

- 5.4 アプリケーション別

- 5.4.1 産業用IoTおよび予知保全

- 5.4.2 ビデオ分析および監視

- 5.4.3 自動運転車およびドローン

- 5.4.4 その他

- 5.5 組織規模別

- 5.5.1 大企業

- 5.5.2 中小企業

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 南米のその他の地域

- 5.6.3 ヨーロッパ

- 5.6.3.1 ドイツ

- 5.6.3.2 イギリス

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 ロシア

- 5.6.3.7 ヨーロッパのその他の地域

- 5.6.4 APAC

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 インド

- 5.6.4.4 韓国

- 5.6.4.5 オーストラリアおよびニュージーランド

- 5.6.4.6 東南アジア

- 5.6.4.7 APACのその他の地域

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 サウジアラビア

- 5.6.5.1.2 アラブ首長国連邦

- 5.6.5.1.3 トルコ

- 5.6.5.1.4 中東のその他の地域

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 ナイジェリア

- 5.6.5.2.3 エジプト

- 5.6.5.2.4 アフリカのその他の地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Amazon Web Services (AWS)

- 6.4.2 Microsoft Corporation

- 6.4.3 Cisco Systems Inc.

- 6.4.4 Huawei Technologies Co. Ltd.

- 6.4.5 IBM Corporation

- 6.4.6 Hewlett Packard Enterprise (HPE)

- 6.4.7 Dell Technologies Inc.

- 6.4.8 Google LLC (Alphabet Inc.)

- 6.4.9 Intel Corporation

- 6.4.10 NVIDIA Corporation

- 6.4.11 Juniper Networks Inc.

- 6.4.12 Advantech Co. Ltd.

- 6.4.13 ADLINK Technology Inc.

- 6.4.14 Schneider Electric SE

- 6.4.15 Siemens AG

- 6.4.16 Capgemini Engineering

- 6.4.17 EdgeIQ (MachineShop Inc.)

- 6.4.18 Vapor IO Inc.

- 6.4.19 Litmus Automation

- 6.4.20 FogHorn Systems

- 6.4.21 Lumen Technologies Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

エッジコンピューティングは、データが生成される場所、すなわち「エッジ」に近い位置でコンピューティング処理を行う分散コンピューティングのパラダイムを指します。従来のクラウドコンピューティングが、生成されたデータを中央のデータセンターに集約して処理するのに対し、エッジコンピューティングは、デバイスやセンサー、ローカルネットワークのゲートウェイなど、データの発生源の近くで処理を実行します。これにより、データ転送の遅延(レイテンシ)を大幅に削減し、ネットワーク帯域幅の消費を抑え、リアルタイムでのデータ処理や意思決定を可能にする点が最大の特徴でございます。また、データが広範囲に転送されるリスクを低減し、セキュリティやプライバシーの向上にも寄与すると考えられています。

エッジコンピューティングはその処理が行われる場所や規模によっていくつかの種類に分類することができます。一つ目は「デバイスエッジ」で、これはスマートフォン、スマートセンサー、ウェアラブルデバイスなど、エンドデバイス自体がデータ処理能力を持つ場合を指します。二つ目は「ローカルエッジ」または「オンプレミスエッジ」と呼ばれ、工場、店舗、オフィスビルといった特定の施設内に設置されたサーバーやゲートウェイで処理を行う形態です。これにより、施設内の多数のデバイスからのデータを集約し、リアルタイムで分析・制御することが可能になります。三つ目は「ネットワークエッジ」で、これは通信事業者の基地局や中央局といったネットワークインフラ内にコンピューティングリソースを配置するものです。特に5Gネットワークと連携することで、超低遅延かつ高帯域幅のサービス提供が可能となる「MEC(Multi-access Edge Computing)」が注目されています。これらの種類は、それぞれ異なる要件や用途に応じて使い分けられ、クラウドコンピューティングと連携しながら、より効率的で柔軟なシステム構築を実現します。

エッジコンピューティングの用途は多岐にわたります。最も代表的なのはIoT(モノのインターネット)分野です。スマートファクトリーでは、製造ラインのセンサーデータやロボットの稼働状況をエッジでリアルタイムに分析し、予知保全や品質管理、生産効率の最適化に活用されます。自動運転車においては、車両に搭載されたセンサーからの膨大なデータを瞬時に処理し、周囲の状況を認識して安全な走行判断を下すために不可欠です。スマートシティでは、交通監視カメラや環境センサーのデータをエッジで分析し、交通渋滞の緩和や公共の安全確保に貢献します。その他、医療分野での遠隔患者モニタリングや診断支援、小売業での顧客行動分析や在庫管理、AR/VR(拡張現実/仮想現実)における低遅延なコンテンツレンダリング、クラウドゲーミングでの応答速度向上など、リアルタイム性が求められるあらゆる分野でその価値を発揮しています。

エッジコンピューティングと密接に関連する技術も多数存在します。まず、前述の通り「IoT」はエッジコンピューティングの主要な推進力であり、その恩恵を最も受ける分野です。次に、「5G」は、エッジコンピューティングが提供する低遅延・高帯域幅のサービスをエンドユーザーに届けるための基盤となる通信技術です。また、「AI(人工知能)/ML(機械学習)」は、エッジデバイス上で推論を実行する「エッジAI」として活用され、リアルタイムなデータ分析や意思決定を可能にします。クラウドコンピューティングはエッジコンピューティングと対立するものではなく、むしろ補完関係にあります。エッジで処理しきれないデータや長期的な分析、モデル学習などはクラウドで行う「ハイブリッドクラウド」のアーキテクチャが一般的です。さらに、アプリケーションの効率的なデプロイと管理のために「コンテナ技術(Docker、Kubernetesなど)」が、イベント駆動型の処理には「サーバーレスコンピューティング」がエッジ環境で活用されています。セキュリティ面では、分散されたエッジ環境全体を保護するための新たなアプローチが求められています。

エッジコンピューティングが注目される市場背景には、いくつかの要因がございます。第一に、IoTデバイスの爆発的な普及により、生成されるデータ量が飛躍的に増加していることです。これらの膨大なデータを全てクラウドに送信することは、ネットワーク帯域の負荷やコストの増大を招きます。第二に、自動運転、遠隔医療、産業オートメーションなど、リアルタイム性が極めて重要となるアプリケーションの需要が高まっていることです。クラウドまでのデータ往復では発生する遅延が許容できないケースが増えています。第三に、データプライバシーやセキュリティ、データ主権に関する規制が強化されていることです。データをローカルで処理することで、これらの懸念を軽減できる場合があります。第四に、5Gネットワークの展開が進み、エッジコンピューティングを支える高速・低遅延な通信インフラが整備されつつあることも大きな要因です。これらの背景が複合的に作用し、エッジコンピューティングは現代のデジタルインフラにおいて不可欠な要素となりつつあります。

将来展望として、エッジコンピューティングは今後さらにその重要性を増していくと考えられます。より多くのインテリジェンスがネットワークのエッジ、さらにはデバイス自体に組み込まれることで、自律的なシステムやサービスの実現が加速するでしょう。エッジAIの進化により、デバイス単体での高度な学習や推論が可能となり、パーソナライズされた体験や予測的な機能が向上します。また、エッジコンピューティングは、クラウドコンピューティングとの連携を一層深め、データ処理の最適な分散配置を実現する「フォグコンピューティング」や「ハイブリッドエッジクラウド」といった概念がより一般的になるでしょう。セキュリティ面では、分散型台帳技術(DLT)やゼロトラストモデルの導入により、エッジ環境全体の信頼性と堅牢性が強化されることが期待されます。さらに、エッジコンピューティングは、エネルギー効率の向上にも貢献し、持続可能な社会の実現に向けた重要な技術となる可能性を秘めています。標準化の取り組みも進み、異なるベンダー間の相互運用性が高まることで、より広範な産業での導入が加速し、新たなビジネスモデルやサービスが次々と生まれてくることが予想されます。エッジコンピューティングは、私たちの生活や産業のあり方を根本から変革する可能性を秘めた、未来のコンピューティング基盤として、その進化に大きな期待が寄せられています。