ガリウムヒ素 (GaAs) ウェーハ市場 規模・シェア分析、成長動向と予測 (2026年 – 2031年)

ガリウムヒ素(GaAs)ウェーハ市場レポートは、用途別(高周波エレクトロニクスなど)、ウェーハ径別(2インチ、3インチ、4インチなど)、成長技術別(LEC、VGFなど)、最終用途産業別(通信・5Gインフラなど)、導電型別(半絶縁性GaAs、半導電性GaAs)、および地域別(北米など)に区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ガリウムヒ素(GaAs)ウェーハ市場レポートの概要を以下にまとめました。

—

# ガリウムヒ素(GaAs)ウェーハ市場の概要と将来予測

本レポートは、ガリウムヒ素(GaAs)ウェーハ市場の現状と将来予測について詳細に分析したものです。GaAsウェーハ市場は、アプリケーション(高周波エレクトロニクスなど)、ウェーハ直径(2インチ、3インチ、4インチなど)、成長技術(LEC、VGFなど)、最終用途産業(通信・5Gインフラなど)、導電性タイプ(半絶縁性GaAs、半導電性GaAs)、および地域(北米など)によってセグメント化されています。市場予測は金額(米ドル)で提供されており、2026年から2031年までの成長トレンドと市場規模を明らかにしています。

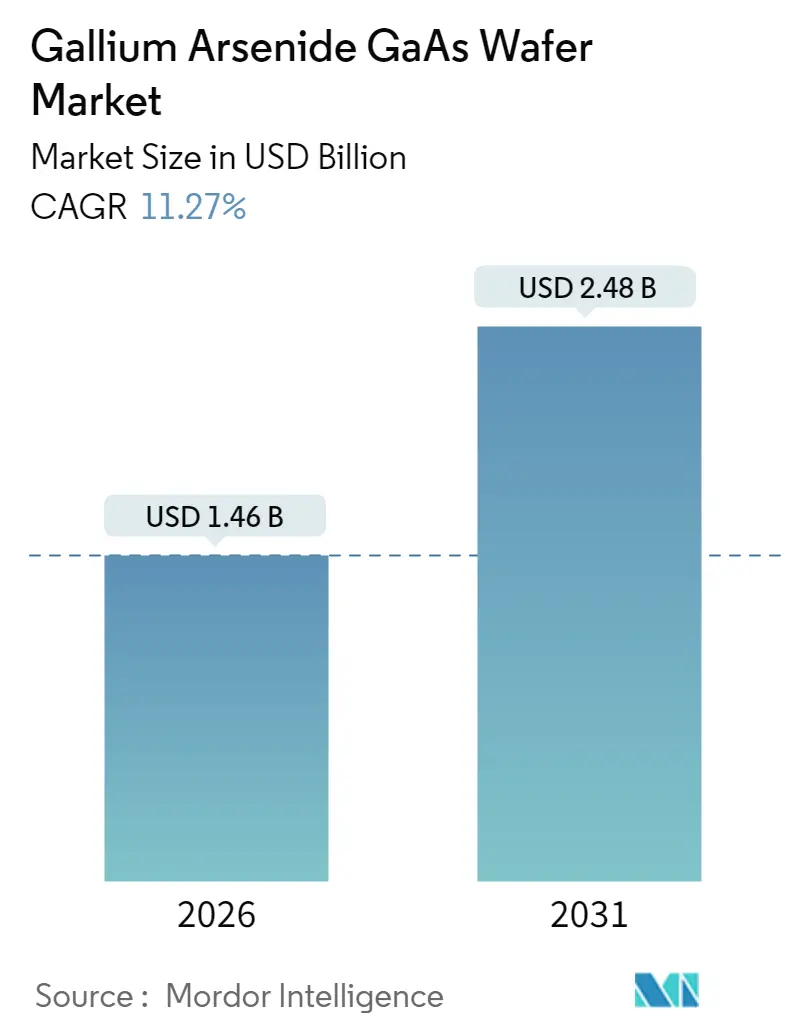

Mordor Intelligenceの分析によると、ガリウムヒ素ウェーハ市場は、2026年には14.6億米ドルと推定され、2025年の13.1億米ドルから成長し、2031年には24.8億米ドルに達すると予測されています。この期間における年平均成長率(CAGR)は11.27%と見込まれています。この堅調な成長は、高周波無線モジュール、光電子エミッタ、および防衛グレードのレーダーデバイスに対する旺盛な需要に支えられています。シリコンの性能が限界に達する領域において、GaAs基板は確固たる地位を築いています。

大手通信事業者がネットワークハードウェアを5G規格に更新する動きは、ミリ波帯でCMOSを凌駕するGaAsパワーアンプをフロントエンドモジュールサプライヤーに要求しています。同時に、データセンター事業者も、400Gおよび800Gのトラフィックを低遅延で処理するためにGaAsベースのVCSELアレイを採用しています。また、マイクロLEDのイノベーターは、拡張現実(AR)ヘッドセットの量産化に向けてGaAsエピタキシャル層の均一性に期待を寄せています。投資パターンを見ると、アジア太平洋地域のファブは、垂直統合とコスト優位性を活用して世界中の顧客に供給しており、北米は放射線耐性ウェーハに対する重要な軍事需要を確保しています。リモートエピタキシーのような画期的なコンセプトは、基板の再利用を可能にし、将来的なGaAs消費経済の変化を示唆していますが、短期的な需要を減退させるものではありません。

主要なレポートのポイント

* アプリケーション別: 2025年にはRFエレクトロニクスがガリウムヒ素ウェーハ市場シェアの43.65%を占め、主導的な地位を維持しています。フォトニックおよびイメージングデバイスは、2031年までに13.25%のCAGRで成長すると予測されており、最も急速に成長するセグメントとなる見込みです。

* ウェーハ直径別: 2025年には4インチ基板がガリウムヒ素ウェーハ市場規模の35.85%を占めていましたが、6インチフォーマットは2031年までに12.85%のCAGRで拡大すると予測されています。

* 成長技術別: 2025年にはVGFがガリウムヒ素ウェーハ市場シェアの38.75%を占めました。MBEは予測期間中に13.1%のCAGRで成長すると見込まれています。

* 最終用途産業別: 2025年には通信・5Gインフラがガリウムヒ素ウェーハ市場シェアの42.35%を占めました。自動車アプリケーションは、2031年までに12.05%のCAGRで最も高い成長率を記録すると予測されています。

* 導電性タイプ別: 2025年には半絶縁性GaAsがガリウムヒ素ウェーハ市場規模の53.15%を占めました。半導電性基板は2031年までに11.95%のCAGRで加速すると予測されています。

* 地域別: 2025年にはアジア太平洋地域がガリウムヒ素ウェーハ市場シェアの60.10%を占め、11.78%のCAGRで最も急速に成長する地域であり続けると予測されています。

ガリウムヒ素(GaAs)ウェーハ市場のトレンドと洞察(推進要因)

* 5Gインフラ展開によるGaAs RF需要の促進: 通信事業者は、28GHzをはるかに超える線形出力を維持できるパワーアンプを必要とする高密度な5Gマクロセルおよびスモールセルサイトを展開しています。シリコンLDMOSが性能不足となるこの領域で、ガリウムヒ素ウェーハは8,500 cm²/V·s程度の電子移動度を提供し、都市部をカバーするMassive-MIMOアレイで信号の完全性を維持する効率的なフロントエンドモジュールを可能にします。ネットワークベンダーは、垂直統合されたGaAsメーカーと複数年の供給契約を結び、4Gハードウェアの更新サイクルを2027年までの予測可能な需要に転換しています。

* 光電子デバイスのブーム(VCSEL、レーザー): ハイパースケールデータセンターは、低遅延と低消費電力を実現するためにGaAsベースのVCSELアレイに依存する400Gおよび800G光通信へと移行しています。スマートフォンメーカーは生体認証モジュールに3DセンシングVCSELを組み込み、自動車OEMはLiDARにGaAsレーザーを採用しています。エピタキシャル再成長の進歩は熱放散を改善し、デバイスの寿命を延ばし、プレミアムウェーハの平均販売価格(ASP)を維持しています。

* 航空宇宙および防衛分野での高周波レーダー採用: 戦闘機や海軍レーダーのアクティブ電子走査アレイ(AESA)は、極端な温度下でもゲインを維持する数千個の放射線耐性GaAs MMICを必要とします。政府の長期調達サイクルは、高純度の半絶縁性基板を確保し、米国の専門ファウンドリや欧州のファウンドリにとって安定した収益源となっています。

* アジアのエピタキシャル容量増強による供給促進とASP低下: 台湾、韓国、中国本土のファブは、複数のリアクターラインを追加し、ウェーハのスループットを向上させ、リードタイムを短縮しています。エピタキシャル成長、研磨、計測を一つの屋根の下に集約することによるコスト優位性は、平均販売価格の低下につながり、コンシューマーアプリケーションへのアクセスを広げています。

* AR/VRウェアラブルにおけるMicro-LEDの採用: Micro-LED技術は、AR/VRヘッドセットのディスプレイにおいて、高輝度、高コントラスト、低消費電力といった利点を提供します。GaAsは、Micro-LEDのエピタキシャル成長において優れた基板材料であり、この分野での採用拡大が期待されています。

* リモートエピタキシーによる基板再利用によるウェーハコスト削減: リモートエピタキシーのような革新的な技術は、基板の再利用を可能にし、ウェーハの所有コストを大幅に削減する可能性を秘めています。これはまだ商業化されていませんが、薄く転写可能なGaAs膜を求めるフォトニクスインテグレーターとの共同開発契約を獲得しています。

市場の抑制要因

* シリコンやSiCと比較した高い生産コスト: GaAs結晶の引き上げには加圧されたヒ素雰囲気と有毒ガスの取り扱いが必要であり、シリコンよりも設備投資(CapEx)と運用コスト(OpEx)が高くなります。また、4インチや6インチといった比較的小さなフォーマットでは、300mmシリコンのようなダイあたりの経済性には及ばず、価格に敏感なコンシューマーガジェットでのGaAsの採用を制限しています。

* ガリウム供給の集中と輸出規制: 世界のガリウムの大部分は中国で精製されており、新たな輸出許可規則は海外のファブにとって材料のリードタイムを増加させています。代替供給源は存在しますが、新たな湿式製錬能力が必要であり、リスク軽減のタイムラインを長期化させ、在庫に圧力をかけています。

* GaNおよびSiCとのRF/パワー分野での競合: GaN(窒化ガリウム)やSiC(炭化ケイ素)といったワイドバンドギャップ半導体は、高出力・高周波アプリケーションにおいてGaAsと競合しています。特に高電力密度や高温動作が求められる分野では、GaNやSiCが優位性を示すことがあります。

* 環境および安全規制: GaAsの製造プロセスには、ヒ素などの有害物質が関与するため、特に先進国市場では厳格な環境および安全規制が適用されます。これらの規制への準拠は、生産コストを増加させる要因となります。

セグメント分析

* アプリケーション別: RFエレクトロニクスは、5Gインフラのアップグレードにおけるパワーアンプやスイッチの需要に支えられ、2025年に43.65%の収益を占めました。このセグメントは、スモールセル高密度化計画とともに着実に成長すると予測されています。VCSEL相互接続やAR/VR光学系に牽引されるフォトニックおよびイメージングデバイスは、13.25%のCAGRで他のすべての用途を上回り、将来のガリウムヒ素ウェーハ市場のボリュームを再形成すると見込まれています。ハンドセットメーカーがVCSELベースの顔認証モジュールを統合することで、フォトニクスとRFの両方のボリュームが共通の6インチエピラインで増加するというクロスセグメントの牽引効果も現れています。

* ウェーハ直径別: 4インチ基板は、成熟したツールのおかげで依然として35.85%の収益を占めていますが、容量増強の発表によると、6インチラインが12.85%のCAGRでほとんどの増分需要を吸収する見込みです。このシフトにより、1ランあたりのダイ数が増加し、固定費が分散されることで、ガリウムヒ素ウェーハ市場全体のASPが低下する傾向にあります。

* 成長技術別: VGF(垂直勾配凝固法)は、スループットと低転位密度のバランスにより、2025年に38.75%の収益を生み出しました。しかし、量子ドットエミッタや通信用レーザーが原子スケールの層制御を必要とするため、MBE(分子線エピタキシー)の出荷量は年間13.1%で増加しています。VGFによるバルク成長とMBEによるエピタキシャルキャップを組み合わせたハイブリッドフローも、コストと性能の両方を最適化するために登場しています。MOCVD(有機金属化学気相成長法)は、より速い成長速度を提供することでLEDおよびマイクロLEDバックプレーンでシェアを占めており、LEC(液体封止チョクラルスキー法)は防衛レーダーで使用される半絶縁性材料にとって不可欠な技術であり続けています。

* 最終用途産業別: 通信インフラは、絶え間ない5G展開を反映して、2025年にウェーハ生産量の42.35%を消費しました。自動車分野のボリュームは、レーダーおよびLiDARモジュールがより長い距離と高い解像度を求めてシリコンから化合物半導体へと移行するにつれて、12.05%のCAGRで増加すると予測されています。コンシューマーエレクトロニクスは、ハンドセットのRFアップグレードにより安定した中程度の単一桁成長を維持しており、航空宇宙および防衛分野は、価格よりも基板の純度を重視するプレミアムニッチ市場を確保しています。

* 導電性タイプ別: 半絶縁性材料は、高絶縁RFデバイスに不可欠であるため、2025年に53.15%のシェアを維持しました。ドープされたn型およびp型ウェーハは、制御されたキャリア密度が発光効率を決定するフォトニックエミッタに牽引され、年間11.95%で成長しています。高度な製造技術により、1枚のウェーハ上に異なる導電性の選択的領域をパターン化することが可能になり、RF機能とフォトニック機能の共統合が可能となり、新たな設計の自由度が開かれています。

地域分析

* アジア太平洋: 2025年には、集積されたエピタキシャルライン、強固な下請け基盤、および政府支援の5G構築により、ガリウムヒ素ウェーハ市場の60.10%を占めました。政府のインセンティブは、中国本土が化合物半導体ファブを拡大するのを助け、台湾と韓国はファウンドリと設備シナジーを提供し、供給の多様性を強化しています。この地域は、11.78%のCAGRで最も急速に成長する地域であり続けると予測されています。

* 北米: 確実な国内生産を必要とする航空宇宙および防衛需要に支えられ、第2位にランクされています。最近のCHIPS Actによるインセンティブは、レーダーおよび衛星プログラム用の半絶縁性材料に特化した新しい結晶成長リアクターとクリーンルームに資金を提供し、長期的な国内供給を確固たるものにしています。

* 欧州: 自動車および産業オートメーション分野で強みを維持しています。ティア1サプライヤーは、ADASレーダーや工場センシングをサポートするためにGaAsパワーデバイスを調達しており、厳格な環境指令はウェーハ再生に関する循環経済研究を促進しています。EUの協調的な資金提供は、アジアとの容量ギャップを縮めることを目指し、150mm化合物半導体基板のパイロットラインを支援しています。

競争環境

ガリウムヒ素ウェーハ市場は中程度の集中度を特徴としており、結晶成長、エピタキシャル成長、デバイス製造を網羅する垂直統合型企業が品質とマージンを確保しています。主要サプライヤーは、転位数を削減する独自のVGFおよびMBEレシピを展開しており、ファウンドリ顧客がRF歩留まりを1ランあたり90%以上に向上させることを可能にしています。通信および防衛分野の主要企業との長期供給契約は、新規参入者にとって参入障壁となっています。

戦略的な動きとしては、アジア太平洋地域での大口径容量増強が挙げられ、年間150万枚以上の6インチウェーハ生産を可能にする3億4500万米ドルの拡張がその証拠です。同時に、米国の既存企業は、サブppmレベルのヒ素空孔を特性評価するための計測スタートアップを買収し、宇宙ペイロード向けデバイスの性能を向上させています。

新興のディスラプターは、リモートエピタキシーのIPに焦点を当てており、基板の再利用サイクルを提供することで、基板の所有コストを60%削減できる可能性があります。まだ商業化されていませんが、このような技術は、より薄く転写可能なGaAs膜を求めるフォトニクスインテグレーターとの共同開発契約を獲得しています。

ガリウムヒ素(GaAs)ウェーハ業界の主要企業

* AXT Inc.

* Freiberger Compound Materials GmbH

* 住友電気工業株式会社

* Xiamen Powerway Advanced Material Co., Ltd.

* Applied Materials, Inc.

最近の業界動向

* 2025年1月: MACOMは、5Gおよび防衛分野をターゲットに、アジア太平洋地域における化合物半導体容量の拡張に3億4500万米ドルを投資することを発表しました。

* 2025年1月: III-V Epiは、高出力レーザーダイオードの光損失を削減するGaAs再成長技術の進歩を報告しました。

* 2024年12月: Coherentは、英国のGaAsファブを2520万米ドルで国防省に売却し、軍事プログラム向けの国内供給を確保しました。

* 2024年10月: MITの研究者たちは、グラフェンを介したリモートエピタキシーを用いて100%のウェーハ剥離を達成し、複数のGaAsウェーハ再利用サイクルを実証しました。

—これらの動向は、GaAsウェーハ市場における技術革新と戦略的投資が活発であることを示しています。特に、5G通信、防衛、および高出力レーザーアプリケーションの需要増加が、市場成長の主要な推進要因となっています。グラフェンを用いたウェーハ再利用技術のような進歩は、製造コストの削減と持続可能性の向上に貢献し、将来の市場拡大をさらに後押しすると期待されています。また、サプライチェーンの安定化と国内生産能力の確保に向けた動きも、地政学的リスクが高まる中で重要な要素となっています。今後も、化合物半導体技術の進化と新たなアプリケーション分野の開拓が、GaAsウェーハ市場の発展を牽引していくでしょう。

ガリウムヒ素(GaAs)ウェーハ市場に関する本レポートは、現在の市場動向、主要エンドユーザー産業における需要、および将来の新たな機会について詳細な洞察を提供しています。

GaAsは、超高周波および高速電子スイッチング用途に利用されるIII-V族直接バンドギャップ化合物半導体です。ガリウム(Ga)とヒ素(As)の化合物であり、亜鉛ブレンド結晶構造を持っています。直接バンドギャップであるため、効率的な光の放出と吸収が可能であり、非常に高い電子移動度により、GaAsトランジスタは250 GHzを超える周波数で動作し、高周波で発生しやすい電気信号の乱れを低減します。また、GaAsウェーハは広い温度範囲での動作や高い熱強度を有しています。

市場規模と成長予測では、2026年には14.6億米ドルと評価され、2031年までの予測期間において年平均成長率(CAGR)11.27%で成長すると見込まれています。

市場の主要な推進要因としては、以下の点が挙げられます。

* 5Gインフラの展開がGaAs RFデバイスの需要を促進していること。

* VCSELやレーザーなどの光電子デバイスの需要が急増していること。

* 高周波レーダー向けに航空宇宙および防衛分野での採用が拡大していること。

* アジア地域におけるエピタキシャル成長能力の向上により、供給が増加し、平均販売価格(ASP)が低下していること。

* AR/VRウェアラブルにおけるMicro-LEDの採用が進んでいること。

* リモートエピタキシーによる基板の再利用技術がウェーハコストを削減していること。

一方で、市場の阻害要因としては、以下の課題が存在します。

* シリコン(Si)や炭化ケイ素(SiC)と比較して製造コストが高いこと。

* ガリウム供給源の集中と輸出規制(特に中国によるガリウム規制は、非中国系ファブのリードタイムを長期化させ、予測CAGRに-2.3%のマイナス影響を与える可能性があります)。

* RFおよびパワー用途における窒化ガリウム(GaN)およびSiCとの競合が激化していること。

* 環境および安全規制への対応が求められること。

市場は多角的にセグメンテーションされ、分析されています。

* 用途別では、RFエレクトロニクスが最も大きな需要を創出しており、2025年の収益の43.65%を占め、主に5Gインフラ向けです。その他、光・IR LED、太陽電池、フォトニック・イメージングデバイスなどが含まれます。

* ウェーハ直径別では、6インチ基板がダイ経済性の向上により人気を集め、12.85%のCAGRで成長しています。8インチ以上の大型ウェーハも注目されています。

* 成長技術別では、液封チョクラルスキー(LEC)、垂直温度勾配凝固(VGF)、水平ブリッジマン(HB)などの結晶成長技術に加え、分子線エピタキシー(MBE)が精密なヘテロ構造向けに年率13.1%で採用を拡大しており、リモートエピタキシーによるウェーハ再利用も進んでいます。

* エンドユース産業別では、通信・5Gインフラ、家電、航空宇宙・防衛、自動車(ADAS、EV)、産業・エネルギーなどが分析対象です。

* 導電型別では、半絶縁性GaAsと半導電性GaAs(n型/p型)に分類されます。

* 地域別では、アジア太平洋地域が市場全体の60.10%を占め、その高いエピタキシャル成長能力と堅調な5G投資が市場を牽引しています。北米、南米、欧州、中東、アフリカも詳細に分析されています。

競争環境については、市場集中度、戦略的動向、市場シェア分析に加え、AXT Inc.、住友電気工業株式会社、IQE plc、WIN Semiconductors Corp.など、主要なグローバル企業のプロファイルが提供されています。

本レポートは、未開拓の分野や満たされていないニーズの評価を通じて、将来の市場機会と展望についても言及しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 5Gインフラ展開がGaAs RF需要を促進

- 4.2.2 光電子デバイスのブーム(VCSEL、レーザー)

- 4.2.3 高周波レーダー向け航空宇宙・防衛分野での採用増

- 4.2.4 アジアのエピタキシャル生産能力が供給を増やし、ASPを低下させる

- 4.2.5 AR/VRウェアラブルにおけるMicro-LEDの採用

- 4.2.6 リモートエピタキシー基板の再利用によるウェハーコスト削減

- 4.3 市場の阻害要因

- 4.3.1 SiおよびSiCと比較して高い生産コスト

- 4.3.2 ガリウム供給の集中と輸出規制

- 4.3.3 RF/パワー分野におけるGaNおよびSiCとの競合

- 4.3.4 環境および安全規制への準拠

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 サプライヤーの交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入者の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 用途別

- 5.1.1 高周波エレクトロニクス

- 5.1.2 光およびIR LED

- 5.1.3 太陽光発電 / 太陽電池

- 5.1.4 フォトニックおよびイメージングデバイス

- 5.1.5 その他の用途

- 5.2 ウェーハ径別

- 5.2.1 2インチ (50 mm)

- 5.2.2 3インチ (76 mm)

- 5.2.3 4インチ (100 mm)

- 5.2.4 6インチ (150 mm)

- 5.2.5 8インチ (200 mm) 以上

- 5.3 成長技術別

- 5.3.1 液封チョクラルスキー (LEC)

- 5.3.2 垂直温度勾配凝固 (VGF)

- 5.3.3 水平ブリッジマン (HB)

- 5.3.4 分子線エピタキシー (MBE)

- 5.3.5 有機金属CVD (MOCVD)

- 5.4 最終用途産業別

- 5.4.1 通信および5Gインフラ

- 5.4.2 家庭用電化製品

- 5.4.3 航空宇宙および防衛

- 5.4.4 自動車 (ADAS、EV)

- 5.4.5 産業およびエネルギー

- 5.5 導電型別

- 5.5.1 半絶縁性GaAs

- 5.5.2 半導電性GaAs (n型/p型)

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米諸国

- 5.6.3 欧州

- 5.6.3.1 ドイツ

- 5.6.3.2 英国

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 その他の欧州諸国

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 韓国

- 5.6.4.4 インド

- 5.6.4.5 その他のアジア太平洋諸国

- 5.6.5 中東

- 5.6.5.1 サウジアラビア

- 5.6.5.2 アラブ首長国連邦

- 5.6.5.3 その他の中東諸国

- 5.6.6 アフリカ

- 5.6.6.1 南アフリカ

- 5.6.6.2 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランキング/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 AXT Inc.

- 6.4.2 China Crystal Technologies Co. Ltd.

- 6.4.3 Freiberger Compound Materials GmbH

- 6.4.4 Semiconductor Wafer Inc.

- 6.4.5 Sumitomo Electric Industries, Ltd.

- 6.4.6 Xiamen Powerway Advanced Material Co., Ltd.

- 6.4.7 Wafer Technology Ltd.

- 6.4.8 Vital Materials Co., Ltd.

- 6.4.9 DOWA Electronics Materials Co., Ltd.

- 6.4.10 American Elements, Inc.

- 6.4.11 IQE plc

- 6.4.12 WIN Semiconductors Corp.

- 6.4.13 Advanced Wireless Semiconductor Co.

- 6.4.14 Visual Photonics Epitaxy Co., Ltd. (VPEC)

- 6.4.15 IntelliEPI, Inc.

- 6.4.16 Global Communication Semiconductors, LLC

- 6.4.17 Roditi Ltd.

- 6.4.18 Veeco Instruments Inc.

- 6.4.19 Applied Materials, Inc.

- 6.4.20 AIXTRON SE

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ガリウムヒ素(GaAs)ウェーハは、ガリウム(Ga)とヒ素(As)からなる化合物半導体であるガリウムヒ素を、半導体デバイス製造の基板として使用するために薄い円盤状に加工したものです。シリコン(Si)が間接バンドギャップ半導体であるのに対し、GaAsは直接バンドギャップ半導体であり、光の吸収・発光効率が高いという特徴を持ちます。また、電子移動度がSiよりもはるかに高く、高速・高周波動作が可能です。これらの優れた特性から、主に高周波デバイスや光デバイスの分野で不可欠な材料として広く利用されています。

GaAsウェーハには、その用途に応じていくつかの種類が存在します。最も一般的なのは、高抵抗率を持つ「半絶縁性GaAsウェーハ」です。これは、高周波デバイスにおいて、基板からの信号漏れやクロストークを防ぎ、デバイスの性能を最大限に引き出すために用いられます。半絶縁性は、結晶成長時に不純物(クロムや鉄など)をドーピングすることで実現されることもありますが、近年では不純物を添加しない高純度な結晶成長技術(例えば、垂直勾配凝固法:VGF法)によって、より高品質な半絶縁性ウェーハが製造されています。一方、「導電性GaAsウェーハ」は、低抵抗率を持ち、主に発光ダイオード(LED)やレーザーダイオード(LD)、太陽電池などの光デバイスの基板として、あるいは一部のパワーデバイスの基板として使用されます。導電性は、n型(シリコンやテルルをドーピング)やp型(亜鉛や炭素をドーピング)の不純物を添加することで調整されます。結晶成長方法としては、液体封止チョクラルスキー(LEC)法が古くから用いられてきましたが、転位密度が高く、均一性に課題がありました。現在では、より低欠陥で均一性に優れたVGF法が主流となり、高品質なGaAsウェーハの供給を支えています。

GaAsウェーハの用途は多岐にわたりますが、その主要なものは高周波デバイスと光デバイスです。高周波デバイスの分野では、携帯電話のパワーアンプ(PA)、Wi-Fiモジュール、衛星通信、レーダー、そして次世代通信規格である5Gや6Gのミリ波通信デバイスなどに広く採用されています。GaAsの高い電子移動度と飽和速度は、Siでは実現が難しい高速・高周波動作を可能にし、通信機器の性能向上に貢献しています。特に、携帯電話のフロントエンドモジュールにおいては、その高い電力効率と線形性から、GaAs系パワーアンプがデファクトスタンダードとなっています。光デバイスの分野では、直接バンドギャップ構造という特性を活かし、レーザーダイオード(LD)、発光ダイオード(LED)、光検出器、そして宇宙用や集光型太陽電池などに利用されています。光ファイバー通信の光源であるLDや、データセンター内の高速光インターコネクト、さらには車載LiDARなど、光技術が不可欠な分野でGaAsデバイスが活躍しています。

GaAsウェーハに関連する技術は、高品質な結晶成長からデバイス製造まで多岐にわたります。まず、ウェーハの品質を決定づける「結晶成長技術」は極めて重要です。VGF法に代表される低欠陥で大口径(現在では6インチが主流、8インチ化も研究中)の単結晶を安定して製造する技術が求められます。次に、GaAsウェーハ上に異なる組成やドーピング濃度の薄膜を精密に成長させる「エピタキシャル成長技術」があります。有機金属気相成長(MOVPE)法や分子線エピタキシー(MBE)法が用いられ、デバイスの性能を決定づける重要なプロセスです。このエピタキシャル層の品質が、最終的なデバイスの特性(例えば、高周波特性や光変換効率)に直結します。さらに、リソグラフィ、エッチング、成膜、イオン注入といった「デバイスプロセス技術」も不可欠です。Siプロセスと共通する部分も多いですが、GaAs特有の材料特性(例えば、脆性や表面準位)に合わせた最適化が必要となります。また、高周波特性を維持するための特殊な「パッケージング技術」も、デバイスの最終性能を左右する重要な要素です。

市場背景を見ると、GaAsウェーハ市場は、Siウェーハ市場とは異なるニッチながらも重要な位置を占めています。Siは集積度とコストパフォーマンスに優れ、汎用的なデジタルICの基盤ですが、GaAsは高速性、高周波特性、光電変換効率といった特定の性能においてSiを凌駕します。このため、両者は競合するのではなく、それぞれの得意分野で使い分けられています。市場規模は、携帯電話の普及、5G/6G通信の進展、データセンターの需要増加といった要因により、高周波デバイス市場が堅調に拡大しています。特に、スマートフォンにおけるGaAsパワーアンプの搭載率は非常に高く、その需要が市場を牽引しています。主要なウェーハメーカーとしては、住友電気工業、三菱化学(現:三菱ケミカル)、AXT、Freiberberger Compound Materialsなどが挙げられます。デバイスメーカーでは、Qorvo、Skyworks Solutions、Broadcom、住友電工デバイス・イノベーションなどが主要なプレイヤーです。GaAsのサプライチェーンは、結晶成長からウェーハ加工、エピタキシャル成長、デバイス製造まで、高度な専門性を持つ企業群によって構築されています。

将来展望として、GaAsウェーハおよび関連デバイスの需要は今後も堅調に推移すると予測されます。特に、5G/6G通信のさらなる進化は、GaAsデバイスにとって大きな成長機会をもたらすでしょう。より高周波帯域(ミリ波、サブテラヘルツ波)での利用が増加するにつれて、GaAsの高い周波数特性が不可欠となり、基地局や端末のフロントエンドモジュールでの採用が拡大すると見込まれます。また、データセンターの高速・大容量化に伴い、光通信ネットワークにおけるGaAs系レーザーや光検出器の重要性は一層増すでしょう。自動車分野においても、車載レーダー、LiDAR、V2X(Vehicle-to-Everything)通信など、高周波・光デバイスの需要が高まっており、GaAsの活躍の場が広がっています。一方で、GaN(窒化ガリウム)やSiC(炭化ケイ素)といった次世代パワー半導体との棲み分けや、Si CMOSとのヘテロ集積化といった新技術との融合も研究されており、GaAsの可能性をさらに広げる可能性があります。今後の課題としては、さらなる大口径化によるコスト削減、欠陥密度の低減、そしてSiとの集積化技術の確立などが挙げられますが、これらの課題を克服することで、GaAsは今後も高性能半導体材料として重要な役割を担い続けるでしょう。