軸流ポンプ市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

軸流ポンプ市場レポートは、タイプ(横型軸流ポンプ、縦型軸流ポンプ)、材料(鋳鉄、ステンレス鋼、青銅など)、用途(水・廃水、農業・灌漑、発電、化学・石油化学、石油・ガスなど)、エンドユーザー(自治体、産業、商業など)、および地域(北米、欧州、アジア太平洋など)別に分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

軸流ポンプ市場の概要

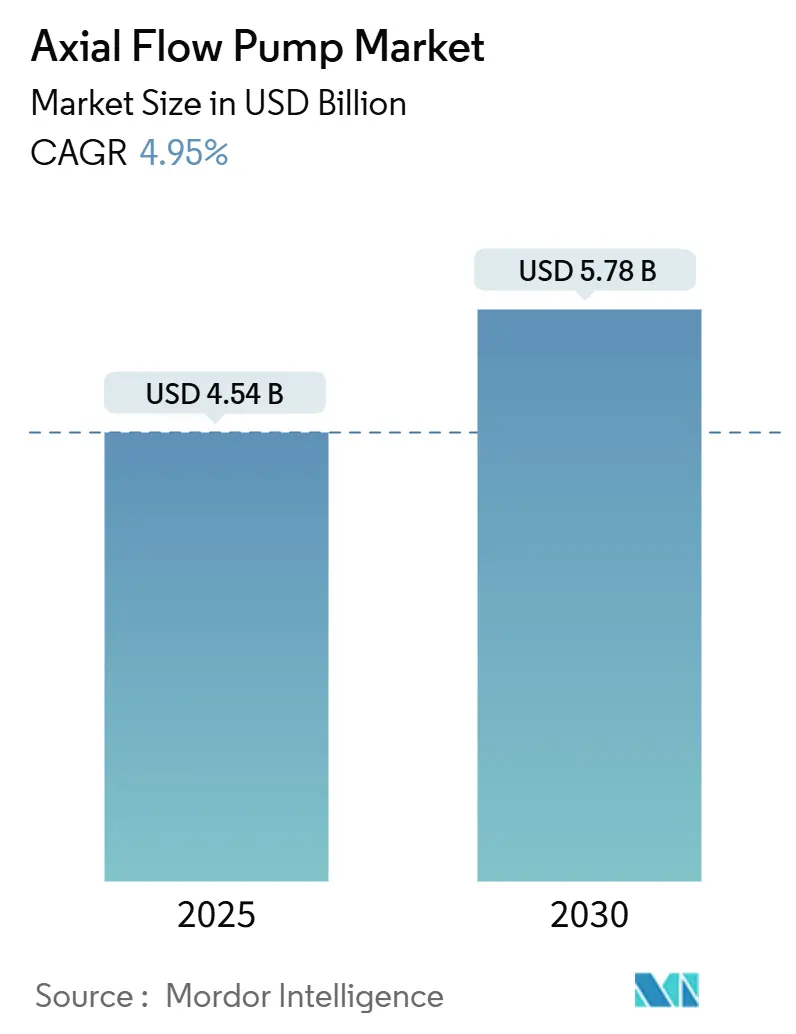

軸流ポンプ市場は、2025年には45.4億米ドルと推定され、2030年までに57.8億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は4.95%で推移すると見込まれています。この健全な成長軌道は、軸流ポンプが低揚程で非常に大量の水を移動させる独自の能力を持つことに起因しており、自治体の水道事業、灌漑農業、洪水対策機関からの強い需要を維持しています。各国政府は、気候変動に強い水インフラに前例のない規模の資金を投入しており、これらのプロジェクトのほとんどは、代替設計では必要な流量に対応できないため、大口径の軸流ポンプを指定しています。また、エネルギー節約型アップグレードとして、可変周波数ドライブ(VFD)とリアルタイム監視を組み合わせる動きが活発化しており、既存設備の改修も軸流ポンプ市場を後押ししています。競争は激化していますが、確立されたメーカーは、材料科学とデジタルサービスを活用し、価値重視の調達環境において利益率を維持しています。

主要なレポートのポイント

* タイプ別: 2024年の軸流ポンプ市場シェアでは、垂直型が62.5%を占め、水平型は2030年までに5.7%のCAGRで成長すると予測されています。

* 材料別: 2024年の軸流ポンプ市場規模では、鋳鉄が48.0%を占めましたが、ステンレス鋼は2030年までに6.0%のCAGRで成長すると予測されています。

* 用途別: 2024年の収益では、水・廃水処理が41.8%を占めましたが、発電は2030年までに6.3%のCAGRで拡大すると予想されています。

* エンドユーザー別: 2024年の需要では、自治体による購入が55.1%を占めましたが、産業施設は2030年までに5.9%のCAGRで成長すると予測されています。

* 地域別: 2024年の世界の収益では、アジア太平洋地域が46.4%を占め、予測期間中に6.2%のCAGRで成長すると見込まれています。

世界の軸流ポンプ市場のトレンドと洞察

推進要因

1. 水・廃水インフラへの投資の拡大: 世界中の自治体は、処理施設のアップグレードと新しい幹線輸送路を優先し、設備投資プログラムを加速させています。米国水道協会は、米国のシステムだけで今後20年間で1兆米ドル以上の資金が必要になると推定しており、これは大容量軸流ポンプの大規模な受注に直結しています。例えば、シアトル市水道局は、数百台のデジタル監視型軸流ポンプを組み込んだ近代化に100億米ドルを計上しています。エネルギー最適化も重要な要因であり、レガシーポンプを可変速軸流設計に置き換えることで、電力料金を最大30%削減できます。より厳格な水質規制も、今日の効率機能を持たない1980年代のポンプステーションの廃止を加速させています。これらの要因が組み合わさり、軸流ポンプ市場は2030年まで長期的な成長経路を維持すると考えられます。

2. 新興経済国における農業灌漑の拡大: インドは2030年までに灌漑面積を1,500万ヘクタール拡大する計画であり、インドネシアやブラジルでも同様のプログラムが展開されています。軸流ポンプ市場は、大容量・低揚程のユニットが広大な灌漑地域で運河の水を揚水するのに適しているため、恩恵を受けています。政府の補助金が初期費用を相殺し、精密灌漑のトレンドが、作物の蒸発散率に合わせて流量を調整できる可変周波数ドライブの導入を促進しています。メーカーは、遠隔地のピボット灌漑システムで再生可能エネルギーを統合しようとする農場にとって有利な、太陽光発電対応のモーター制御を事前に設計することで優位に立っています。気候変動適応資金も、強靭な灌漑ネットワークが国家の食料安全保障戦略の中心であるため、堅調な受注パイプラインを支えています。

3. エネルギー効率の高いポンプ改修への需要の高まり: 産業用ポンプは世界の電力使用量の約20%を占めており、エネルギーコストの上昇は、役員レベルで改修プログラムへの注目を高めています。米国エネルギー省の規制は現在、ほとんどの商業用および産業用ポンプタイプに最低効率基準を義務付けており、コンプライアンス期限が老朽化した軸流ポンプの交換を推進しています。統合センサーを備えた最新の設計は、kWh消費量を最大半分に削減することが日常的に可能であり、高関税地域では18~36ヶ月の投資回収期間を実現しています。一部のアップグレード費用の40%をカバーするユーティリティのリベート制度は、新規購入のROI計算をさらに有利にしています。改修は予知保全契約も可能にするため、サプライヤーは生涯顧客価値を高める年金のようなサービス収益を獲得できます。

阻害要因

1. 高いライフサイクルメンテナンスと腐食コスト: 総所有コスト分析によると、エネルギーとメンテナンスがポンプの12年間のライフサイクルコストの約65%を占めています。海水や腐食性の化学物質を使用する環境では、腐食によりインペラがわずか5年で交換が必要になることがあり、修理にはしばしば工場での改修が必要で、これは元の購入価格の最大60%に達することがあります。遠隔地の現場では、熟練した技術者や交換部品が不足しているため、課題がさらに増し、ダウンタイムが長くなります。状態監視センサーは故障を予測するのに役立ちますが、小規模な事業者は必要な分析プラットフォームへの投資をためらいます。これらの財政的圧力は、購入者が代替ポンプタイプを検討したり、調達サイクルを遅らせたりする原因となり、軸流ポンプ市場の短期的な成長を抑制する可能性があります。

2. 高圧オフショア用途への不適合: 軸流ポンプの油圧は、約70 psiを超える圧力で効率が低下するため、プロセス要件が1,000 psiを超える深海プラットフォームでの適用が制限されます。そのため、海底生産システムでは遠心ポンプまたは容積式ポンプが選択され、収益性の高いオフショアセグメントでの軸流ポンプの販売が制約されます。新興の洋上風力発電所も、ピッチ制御に高圧油圧ユニットを必要としますが、これも軸流設計が競争できないニッチな分野です。エネルギー転換が深海炭素回収やCO₂注入に資本を再配分するにつれて、軸流ポンプのベンダーはこれらの高価値プロジェクトから外れることで機会費用に直面します。

セグメント分析

* タイプ別: 水平型が都市部で牽引力を獲得

垂直型は2024年の需要を支配し、灌漑揚水計画や自治体の取水塔における深層設置の利点により、軸流ポンプ市場シェアの62.5%を占めました。この構成は長い吸込ヘッダーを不要にし、新しいグリーンフィールドプラントの土木工事費用を削減します。しかし、水平型は5.7%のCAGRで急速に拡大しており、特に既存の地下室にコンパクトなスキッドを設置でき、新しい井戸を掘削する必要がない改修工事で顕著です。多くのアジア太平洋地域のメガシティでは、土地の希少性から、道路や交通機関の下に収まる浅い水平型ステーションが好まれています。水平型パッケージは、工場で取り付けられた可変周波数ドライブ(VFD)とともに出荷されることが増えており、試運転を簡素化し、DOE(米国エネルギー省)のコンプライアンスを確保しています。サービス担当者は、地上レベルのモーターアクセスを高く評価しており、密閉空間での作業許可の必要性を減らし、ターンアラウンドタイムを短縮します。一方、垂直型ポンプは、その柱状設計が暴風雨時の破片によりよく耐えるため、洪水対策プロジェクトで依然として信頼性の高い評価を得ています。メーカーがハイブリッド半軸流油圧を改良するにつれて、購入者は性能曲線をより正確に運転点に合わせることができ、2030年まで軸流ポンプ市場全体で両方の形状が共存することを保証します。

* 材料別: 腐食懸念からステンレス鋼が台頭

価格競争力のある鋳鉄は2024年の収益の48.0%を維持し、塩素処理された、しかしそれ以外は穏やかな自治体用水の用途での役割を確立しました。しかし、ステンレス鋼は、脱塩、化学、超純水システムにおける強度を背景に、6.0%のCAGRで成長しています。グレード316Lは、そのモリブデン含有量が塩化物孔食に耐えるため、海洋取水用のデフォルトとなっていますが、二相合金は高応力水素冷却ループに選択されています。合金価格が収束し、調達チームが取得コストよりもライフサイクル経済性を優先するため、青銅の使用は縮小し続けています。ガラス繊維強化ボウルなどの先進複合材料は、重量と腐食の両方に同時に対処しますが、生産サイクルが長く、現場での馴染みが限られているため、軸流ポンプ市場のごく一部に留まっています。材料の決定は、ダウンタイム、コーティングスケジュール、エネルギー効率を考慮した総所有コストモデルにますます依存しています。水素電解槽OEMが脆化を防ぐために超低炭素ステンレス鋼の化学組成を指定するにつれて、冶金学的な深みを持つサプライヤーはプレミアムな利益率を確保できる立場にあります。

* 用途別: 発電が成長を加速

水・廃水処理は2024年の支出の41.8%を占めましたが、タービン復水器および水素冷却の用途が発電セグメントを6.3%のCAGRで牽引しています。複合サイクルガスタービン発電所は、一度通過する冷却ループをアップグレードする際に、周囲温度の変動に合わせて流量を調整するために、VFDと組み合わせた大型軸流ポンプを採用しています。グリッドバランス型揚水発電プロジェクトは、ポンプを可逆タービンとして二重にカウントするため、軸流ポンプ市場に再生可能エネルギー容量追加への道を開いています。石油化学事業者は、分留塔の低揚程循環に依然として軸流設計を好みますが、エネルギー強度目標により高効率ランナーへの投資が強制されています。農業灌漑は、インドやベトナムにおける補助金主導の近代化に支えられ、かなりの絶対量を維持しています。洪水対策予算はすべての大陸で増加していますが、不規則なプロジェクトサイクルがサプライヤーの予測を複雑にしています。鉱業は、頑丈な構造がピーク効率よりも優先される浅い揚程でのピット排水にニッチなシェアを維持しています。すべての用途において、購入者は購入価格よりもライフサイクル効率の向上を重視しており、デジタル診断を統合したプレミアム設計への仕様を誘導しています。

* エンドユーザー別: 産業オートメーションが効率を推進

自治体は2024年の需要の55.1%を占め、飲料水の確保と下水システムの管理という法的義務を反映しています。調達プロトコルは認定ベンダーリストを優先し、既存企業には明確なパイプラインを与えますが、予算サイクルに左右されます。5.9%のCAGRで成長している産業顧客は、ドライブ、センサー、分析ダッシュボードを組み込んだ統合パッケージを購入するため、より高い利益率の可能性を提供します。食品・飲料および特殊化学品産業のプロセスエンジニアは、再現性とダウンタイム回避を重視しており、これは予知保全サービス計画と一致しています。商業ビルはより小さな割合を占めますが、中東の高層開発では、消火用水およびHVAC復水器ループ用にコンパクトな水平軸流スキッドが要求されます。OEMシステムインテグレーターも重要であり、オフグリッド展開用のターンキー水処理コンテナにポンプをバンドルしています。すべての購入者タイプにおいて、エネルギー効率法制とESG報告フレームワークが総所有コストを意思決定の最前線に押し上げており、これはデジタル対応ポートフォリオを持つサプライヤーに有利なトレンドです。

地域分析

* アジア太平洋地域: 2024年には世界の軸流ポンプ市場の46.4%を占め、2030年までに6.2%のCAGRで成長すると予測されています。中国、インド、東南アジアが灌漑用水路、スマートシティ排水計画、グリーン水素クラスターに大規模な投資を行っているためです。日本や韓国における大規模な水力発電所の改修も、既存のダムベイに大きな土木工事なしで適合するため、軸流タービンを指定しています。地域サプライチェーンはコスト面で優位性をもたらしますが、ステンレス鋼鋳造能力は依然として逼迫しており、プレミアムプロジェクトのリードタイムを長期化させています。

* 北米: 今後20年間で1兆米ドルと予測される水道事業支出に支えられ、成熟しながらも回復力のある需要基盤を代表しています。シアトル市のような都市が貯水池トンネルや処理施設のアップグレードに数十億ドルの予算を割り当てることで、軸流ポンプ市場は恩恵を受けています。DOEの効率性コンプライアンスを目標とした改修工事は、産業界の受注を維持し、沿岸の洪水対策設備は引き続き超大容量の軸流ポンプを指定しています。

* 欧州: 脱炭素化と循環経済の目標を重視しており、ISO 14414認証の高効率設計へのレガシーユニットの交換を促進しています。ドイツの産業部門は、ポンプ交換後に30~50%の電力削減をしばしば実現し、ビジネスケースを証明しています。EUグリーンディール資金も、可逆軸流タービンを利用する揚水発電施設の拡大を支援しています。デジタルツインの採用は世界のトレンドをリードしていますが、サイバーセキュリティの義務化がプロジェクトのタイムラインを延長しています。

* 南米および中東・アフリカ: 農業、脱塩、発電所冷却を中心に新興の展望が開かれています。ブラジルの灌漑拡大や湾岸の脱塩メガプロジェクトは、耐腐食性ステンレスポンプを好み、平均以上のユニット価値を牽引しています。多国間銀行が資金提供するアフリカの水アクセスプロジェクトは、断続的な電力で稼働できる頑丈で低メンテナンスの設計に焦点を当てており、太陽光発電軸流パッケージの機会を創出しています。

競争環境

軸流ポンプ市場は適度に細分化されていますが、最近の買収は緩やかな集中傾向を示唆しています。ヴェオリアによるウォーター・テクノロジーズ&ソリューションズの残りの30%株式の17.5億米ドルでの買収は、その垂直統合戦略を加速させ、北米の既存設備基盤に規模を追加します。ザイレムは、ポンプと予測分析を組み合わせたスマートウォータープラットフォームを通じて差別化を図り続けており、2024年にはサービス収益が2桁成長を報告しています。スルザーは米国の製造能力拡大に1,000万米ドルを投資し、公共プロジェクトが国内コンテンツを規定する場合の現地生産の戦略的価値を強調しています。

材料革新も並行して競争の場となっています。KSBのバージニア州での2,500万米ドルの拡張は、ボウルのボトルネックを緩和するために追加のステンレス鋳造炉を稼働させます。一方、フローサーブはADNOCとの主要な炭素回収契約を獲得し、耐腐食性冶金と厳格な清浄度を要求する新興のエネルギー転換セグメントにおける能力を実証しました。小規模な専門企業は、魚に優しいランナーや水素対応合金などのニッチ市場を開拓しており、ITT GouldsやWILOなどの幅広いポートフォリオを持つ企業は、ドライブと制御をバンドルしたパッケージソリューションを強調しています。

サービスモデルは、故障修理から成果ベースの契約へと進化しています。OEMは現在、クラウドダッシュボードで測定される稼働率を保証し、顧客の囲い込みを深めています。公共入札が取得価格よりも総ライフサイクルコストを重視する傾向が強まっているため、測定可能なkWh削減と化学物質投与量の削減を実証するサプライヤーは、評価で有利になります。ISO 27001認証に裏打ちされたサイバーセキュリティ対応の接続性は、デジタル成熟度の高い地域で新たな差別化要因として浮上しています。

軸流ポンプ業界の主要企業

* Xylem Inc.

* Sulzer Ltd.

* KSB SE & Co. KGaA

* Grundfos Holding A/S

* Flowserve Corporation

最近の業界動向

* 2025年2月: ヴェオリアは、ウォーター・テクノロジーズ&ソリューションズのCDPQ保有株式30%を17.5億米ドルで取得し、2027年までに9,000万ユーロの追加コストシナジーを目標としています。

* 2025年1月: フローサーブは、ADNOCの主要な炭素回収プロジェクト向けに流量制御技術を供給する契約を獲得し、ポンプの環境における役割の拡大を強調しました。

* 2025年1月: フロンティア・ケンパー・コンストラクターズは、ニューヨーク市のケンシコ・イーストビュー・トンネル(1日あたり26億ガロンの水を輸送し、複数の軸流ポンプステーションを必要とする)の11億米ドルの契約を獲得しました。

* 2025年1月: あるグローバルポンプOEMは、国内需要の増加に対応するため、米国での製造能力を8,500万米ドルで拡張すると発表しました。

本レポートは、グローバル軸流ポンプ市場に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法から、エグゼクティブサマリー、市場概況、成長予測、競争環境、そして将来の機会に至るまで、多岐にわたる情報が網羅されています。

エグゼクティブサマリーによると、グローバル軸流ポンプ市場は2030年まで年平均成長率(CAGR)4.95%で着実に成長すると予測されています。地域別では、アジア太平洋地域が2024年には世界の収益の46.4%を占め、最大の需要を牽引する市場となっています。

市場の成長を促進する主要な要因としては、水処理および廃水インフラへの投資の拡大、新興経済国における農業灌漑の拡大、エネルギー効率の高いポンプへの交換(レトロフィット)需要の増加が挙げられます。さらに、気候変動対策プログラムに基づく都市の洪水制御プロジェクト、軸流タービンを用いた低揚程小水力発電の改修、そしてモジュール型グリーン水素電解槽の冷却ループへの応用といった新たな需要分野も市場拡大に大きく貢献しています。

一方で、市場の成長を阻害する要因も存在します。高いライフサイクルメンテナンスコストと腐食コスト、高圧オフショア用途への不適合性、大型ステンレス鋼製ボウル向け砂型鋳造能力の世界的限界、レガシーSCADAシステムとのデジタルツイン相互運用性のギャップなどが課題として指摘されています。

本レポートでは、サプライチェーン分析、規制環境、技術的展望、およびポーターのファイブフォース分析を通じて、市場の構造と競争環境が詳細に評価されています。

市場は、タイプ別(水平軸流ポンプ、垂直軸流ポンプ)、材料別(鋳鉄、ステンレス鋼、青銅など)、用途別(水処理・廃水、農業・灌漑、発電、化学・石油化学、石油・ガスなど)、エンドユーザー別(自治体、産業、商業など)、および地域別に詳細にセグメント化され、それぞれの成長予測が提供されています。

特に注目すべき点として、都市部ではコンパクトな設置面積、掘削コストの削減、メンテナンスアクセスの容易さから水平軸流ポンプの人気が高まっています。材料セグメントでは、脱塩や化学用途における優れた耐食性により、ステンレス鋼が年平均成長率6.0%で最も急速に成長していると報告されています。また、古い軸流ポンプの交換は、最新の可変速ユニットがエネルギー消費を30~50%削減し、魅力的な投資回収期間と新しい効率基準への準拠をもたらすため、経済的にも環境的にも正当化されています。さらに、グリーン水素電解槽の冷却ループは、コンパクトで耐食性のある軸流ポンプを必要とする新たな需要分野として注目されています。

競争環境の分析では、市場集中度、M&A、パートナーシップ、PPAなどの戦略的動き、主要企業の市場シェアが評価されています。Xylem Inc.、Sulzer Ltd.、KSB SE & Co. KGaA、Grundfos Holding A/S、Flowserve Corporation、Ebara Corporationなど、主要なグローバル企業を含む20社以上の企業プロファイルが提供されており、各社の概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向が網羅されています。

将来の展望と市場機会としては、スマートポンピングシステムとの統合、発展途上地域での需要増加、低揚程・大流量設計の進歩、および既存設備の改修・交換機会が挙げられています。これらの要素が、今後の市場成長をさらに加速させると期待されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 水・廃水インフラへの投資の増加

- 4.2.2 新興経済国における農業灌漑の拡大

- 4.2.3 エネルギー効率の高いポンプ改修への需要の高まり

- 4.2.4 気候変動対策プログラムにおける都市洪水対策プロジェクト

- 4.2.5 軸流タービンを用いた低落差小水力発電の改修

- 4.2.6 モジュール式グリーン水素電解槽用の冷却ループ

- 4.3 市場の阻害要因

- 4.3.1 高いライフサイクルメンテナンスと腐食コスト

- 4.3.2 高圧オフショア用途への不適合

- 4.3.3 大型SSボウル用砂型鋳造の世界的な生産能力の限界

- 4.3.4 レガシーSCADAとのデジタルツイン相互運用性のギャップ

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測

- 5.1 タイプ別

- 5.1.1 横型軸流ポンプ

- 5.1.2 縦型軸流ポンプ

- 5.2 材料別

- 5.2.1 鋳鉄

- 5.2.2 ステンレス鋼

- 5.2.3 青銅

- 5.2.4 その他

- 5.3 用途別

- 5.3.1 水・廃水

- 5.3.2 農業・灌漑

- 5.3.3 発電

- 5.3.4 化学・石油化学

- 5.3.5 石油・ガス

- 5.3.6 その他

- 5.4 エンドユーザー別

- 5.4.1 市町村

- 5.4.2 産業

- 5.4.3 商業

- 5.4.4 その他

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 北欧諸国

- 5.5.2.6 ロシア

- 5.5.2.7 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 ASEAN諸国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東・アフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 南アフリカ

- 5.5.5.4 エジプト

- 5.5.5.5 その他の中東・アフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向 (M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析 (主要企業の市場順位/シェア)

- 6.4 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、製品・サービス、および最近の動向を含む)

- 6.4.1 Xylem Inc.

- 6.4.2 Sulzer Ltd.

- 6.4.3 KSB SE & Co. KGaA

- 6.4.4 Grundfos Holding A/S

- 6.4.5 Flowserve Corporation

- 6.4.6 Ebara Corporation

- 6.4.7 The Weir Group PLC

- 6.4.8 WILO SE

- 6.4.9 Ruhrpumpen Group

- 6.4.10 ITT Goulds Pumps

- 6.4.11 Tsurumi Manufacturing Co. Ltd.

- 6.4.12 Pentair Plc

- 6.4.13 Kirloskar Brothers Ltd.

- 6.4.14 Shanghai Kaiquan Pump Group

- 6.4.15 CRI Pumps Pvt Ltd.

- 6.4.16 ANDRITZ AG

- 6.4.17 Landustrie Sneek BV

- 6.4.18 Patterson Pump Company

- 6.4.19 Zhejiang Dayuan Pump Co.

- 6.4.20 Vano Pump (Suzhou) Co.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

軸流ポンプは、流体をその回転軸とほぼ平行な方向に押し出すタイプのポンプでございます。羽根車がプロペラのような形状をしており、この羽根車が回転することで、流体が軸方向に効率よく送られます。遠心ポンプや斜流ポンプと比較して、低揚程で大流量の移送に適している点が最大の特徴で、その構造は比較的シンプルでありながら高い効率を発揮いたします。流体の運動エネルギーを主に利用して揚程を得るため、特に大量の水を低い位置から高い位置へ移動させる際にその真価を発揮いたします。

軸流ポンプにはいくつかの種類がございます。最も基本的なものは、羽根の角度が固定されている「固定翼型」で、構造が単純でコストを抑えられる利点がございますが、運転範囲が限定されます。これに対し、運転中に羽根の角度を調整できる「可変翼型」は、流量や揚程の変動に柔軟に対応でき、広範囲で高効率運転が可能となります。ただし、その制御機構は複雑になります。設置形態としては、モーターとポンプが一体となり水中に設置される「水中モーター型」があり、省スペース化や騒音低減に貢献いたします。また、ポンプ本体が水中にあり、モーターが地上に設置される「立軸型」は、メンテナンスの容易さが特徴です。その他、ポンプとモーターが水平に配置される「横軸型」もございます。

軸流ポンプの用途は非常に多岐にわたります。最も代表的なのは、河川の増水時の排水、下水処理場、農業用水の汲み上げ、干拓地の排水といった治水・利水分野でございます。これらの場面では、大量の水を効率よく移動させる必要があり、軸流ポンプが不可欠な役割を担っております。また、火力発電所や原子力発電所では、冷却水循環ポンプとして大量の冷却水を供給するために使用されます。船舶においては、バラスト水ポンプや推進システムの一部として利用されることもございます。さらに、水族館や養殖場での海水循環、化学プラントでの低粘度液体の移送、都市インフラとしての雨水排水ポンプ場や浄水場など、幅広い分野でその性能が活用されております。

関連技術としては、まず「流体解析(CFD)」が挙げられます。コンピュータを用いた流体シミュレーションにより、羽根車の形状最適化、効率向上、キャビテーション抑制、騒音低減などが図られ、ポンプの性能向上に大きく貢献しております。次に「材料技術」も重要で、耐食性や耐摩耗性に優れたステンレス鋼や特殊合金、FRPなどの開発により、ポンプの長寿命化とメンテナンス頻度の低減が実現されております。また、「モーター・駆動技術」の進化も目覚ましく、高効率モーターやインバーター制御による回転数可変運転は、省エネルギー化と精密な流量・揚程制御を可能にしています。近年では、「IoT・AI」技術の導入も進んでおり、ポンプの運転状況をリアルタイムで監視し、異常検知、予知保全、運転最適化に活用されることで、よりスマートな運用が実現されつつございます。

市場背景としましては、世界的な都市化の進展や気候変動による水害リスクの増加に伴い、排水・治水インフラの整備需要が世界的に高まっております。特にアジア地域におけるインフラ投資の活発化は、軸流ポンプ市場の成長を牽引する大きな要因となっております。また、環境規制の強化と運用コスト削減の観点から、高効率ポンプへの需要が非常に高く、インバーター制御や高効率モーターを搭載した製品が市場の主流となっております。既存のインフラ設備の老朽化に伴う更新需要も継続的に発生しており、安定した市場を形成しております。国内では荏原製作所、日立製作所、三菱重工業、クボタといった大手メーカーが市場を牽引しており、海外ではGrundfos(デンマーク)、KSB(ドイツ)、Sulzer(スイス)などの企業がグローバル市場で存在感を示しております。高効率化、省スペース化、メンテナンス性の向上、IoT対応などが、現在の市場における競争の焦点となっております。

将来展望としましては、軸流ポンプはさらなる「高効率化」を追求していくことになります。CFD解析の高度化や新素材の導入により、ポンプ効率の限界を押し上げる研究開発が継続され、特に部分負荷運転時の効率向上が重要な課題として認識されております。また、「スマート化・デジタル化」は今後も加速し、IoTセンサーによるリアルタイム監視、AIを用いた運転最適化、予知保全の高度化が進展することで、ダウンタイムの削減と運用コストの低減が期待されます。気候変動への対応として、「耐災害性・レジリエンス強化」も重要なテーマであり、異常気象に対応できる堅牢で信頼性の高いポンプシステム、迅速な復旧を可能にする設計が求められます。再生可能エネルギーとの連携、例えば太陽光発電によるポンプ駆動など、「環境対応」への貢献も期待されております。新興国市場におけるインフラ整備の加速は、軸流ポンプの需要を今後も拡大させる要因となるでしょう。これらの技術革新と市場ニーズの変化に対応しながら、軸流ポンプは社会インフラを支える重要な機器として、その役割をさらに進化させていくことと存じます。