高純度テレフタル酸市場規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

高純度テレフタル酸市場レポートは、業界を誘導体(ポリエチレンテレフタレート (PET)、ポリブチレンテレフタレート (PBT) など)、技術(PX酸化(従来型)、バイオベースPTA など)、用途(包装、繊維 など)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別にセグメント化しています。市場予測は数量(トン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

精製テレフタル酸(PTA)市場の規模とシェア分析:成長トレンドと予測(2025年~2030年)

市場概要

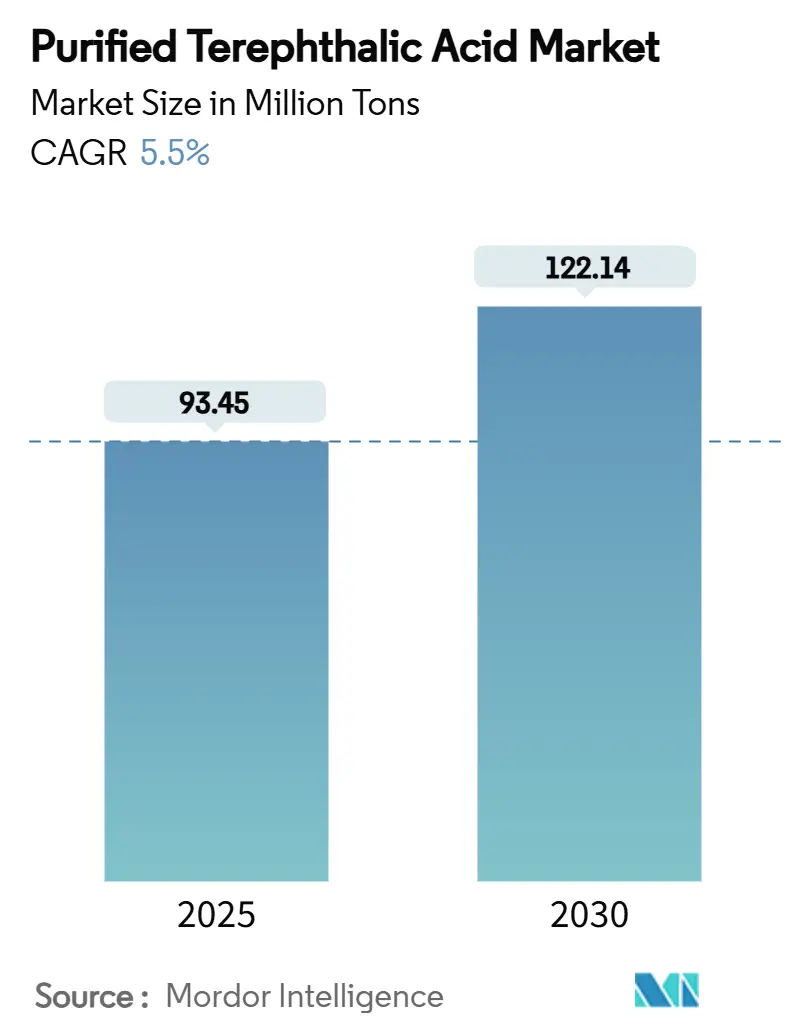

精製テレフタル酸(PTA)の世界市場は、2025年には9,345万トンと推定され、2030年には1億2,214万トンに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は5.5%を見込んでおります。この拡大は、包装、繊維、新興の自動車用途におけるポリエチレンテレフタレート(PET)の堅調な需要に支えられております。

市場の成長を牽引する主な要因としては、中国やインドにおける石油化学チェーンの統合によるコストリーダーシップの強化、化学リサイクル技術による新たな原料源と高価格帯市場の開拓が挙げられます。一方で、原料価格の変動は独立系生産者のマージンを圧迫しており、後方統合や操業効率の向上へのシフトを促しております。特に欧州連合(EU)におけるPET包装材のリサイクル含有量増加を求める規制強化は、調達戦略を再構築し、クローズドループシステムへの投資を促進しております。

地域別に見ると、アジア太平洋地域が最も急速に成長し、最大の市場となっており、市場の集中度は中程度でございます。

主要なレポートのポイント

* 誘導体別: ポリエチレンテレフタレート(PET)は、2024年に精製テレフタル酸市場の誘導体別シェアの64.18%を占め、2030年までに6.56%のCAGRで拡大すると予測されております。

* 技術別: 従来のPX酸化技術は2024年に91.15%のシェアを維持しておりますが、バイオベースPTAは2030年までに6.82%のCAGRで最も急速に成長する技術となる見込みです。

* 用途別: 包装セグメントは2024年に精製テレフタル酸市場の46.29%を占め、2030年まで6.28%のCAGRで成長すると予測されております。

* 地域別: アジア太平洋地域は2024年に53.62%の収益シェアで市場をリードし、2030年まで7.18%のCAGRで成長すると見込まれております。

世界の精製テレフタル酸市場のトレンドと洞察

推進要因の影響分析

1. Eコマース分野からのPET包装需要の増加:

Eコマースの配送形式は、自動仕分けや長距離輸送に耐えうる軽量PET容器を好む傾向にあり、これが高品位PTAの需要を押し上げております。インドや東南アジアのブランドは、直接消費者への配送ピーク時に炭酸や風味を保持するバリア強化ボトルを採用しております。独身の日やディワリなどの季節的なプロモーションは、PTAの急な需要を発生させ、地域の在庫を逼迫させ、スポットプレミアムを維持しております。北米の食品・飲料サプライヤーも宅配業者向けの包装を再設計しており、耐応力亀裂性のPTA仕様を引き上げております。これらの設計変更により、ガラスや金属容器からPETへの転換が進み、精製テレフタル酸市場は量と価値の両面で拡大しております。

2. ポリエステル繊維生産の増加:

中国の統合型PTA-to-繊維工場は、オンサイトのユーティリティと物流シナジーを活用し、費用対効果の高い繊維を大規模に供給しており、長期的なPTA需要を支えております。インドの精製業者もこれに追随しており、IndianOilはパニパットのPTA生産能力を55万3,000トンから70万トンに引き上げ、2026年半ばまでにパラディップに120万トンのラインを追加する予定で、インドのPTA供給における役割を強化しております。自動車用不織布、ジオテキスタイル、機能性アパレルは、ポリエステル繊維の最終用途を多様化し続けており、それぞれがPTAの狭い不純物許容範囲を要求し、わずかな価格プレミアムを享受しております。Sinopec Yizhengによる6万トンのポリブチレンテレフタレート(PBT)の増産は、PETの景気循環に対する緩衝材となるエンジニアリングポリマーへの戦略的移行を示しております。これらの繊維の耐久財志向は、ファッションサイクルと比較して、精製テレフタル酸市場のより安定した量を支えております。

3. 自動車産業におけるPET利用の増加:

電気自動車(EV)プラットフォームでは、車両重量を削減するために、バッテリーエンクロージャー、アンダーボディシールド、内装パネルにおいて金属が強化PET複合材に置き換えられております。化学発泡リサイクルPETを用いた試験では、衝突基準を満たしつつ15~20%の質量削減が記録されております。このような用途には、パラトルイル酸不純物が非常に少ないPTAが要求され、既存工場におけるInvistaのT10プロセスアップグレードの採用を促進しております。EUの廃車指令は、OEMがPTAに化学的にリサイクル可能な材料を調達することを奨励しており、調達契約に循環性を組み込んでおります。これらの仕様が厳しくなるにつれて、自動車グレードの認証を提供するPTA生産者は、優先的なアクセスと価格上昇を獲得し、高マージンのニッチ市場における精製テレフタル酸市場の成長を支えております。

4. リサイクルPETループの義務化:

EUの法規制では、PETボトルに2025年までに25%、2030年までに30%のリサイクル含有量を義務付けており、飲料会社は化学的にリサイクルされたPTAの供給契約を確保するよう促されております。並行して導入されたデポジットリターン制度により、ポルトガルのボトル回収率は68.7%に上昇し、解重合プラントの原料供給を増加させております。米国の学術研究では、全国的な回収プログラムがPETリサイクル率を24%から82%に引き上げる可能性が示されており、北米の生産者にとって将来的に相当なPTA相当量の流れが生まれることを示唆しております。ガンマバレロラクトンを用いた高度なメタノリシスは、現在97.8%のジメチルテレフタレート(DMT)収率を達成しており、商業的準備が整っていることを証明しております。これらの進展は、精製テレフタル酸市場がプラスチック循環経済の要石であることを強化し、リサイクル由来PTAの差別化された価格帯を開拓しております。

抑制要因の影響分析

1. 毒性学的懸念:

欧州化学物質庁(ECHA)の登録書類では、テレフタル酸が欧州経済領域内で100万~1,000万トンの生産帯に分類されており、排水や粉塵への曝露に対する監視が強化されております。経口LD50値は5,000 mg/kgを超えておりますが、新しい生殖毒性研究により、規制当局は工場排水のより厳格な監視を提案しております。高度な処理システムを持たない中小規模の生産者は、設備投資や閉鎖の可能性に直面しており、欧州における短期的な精製テレフタル酸市場の生産能力を削減しております。EUの一般製品安全規則の下では、コンプライアンスコストも上昇しており、製造業者はPTA由来の最終製品の安全性を市場投入前に文書化することが求められております。

2. PXおよび原油価格の変動:

パラキシレン(PX)はガソリン需要と強い相関関係を示しており、特に米国のスポット市場では予測不可能なPTA-PXスプレッドにつながっております。中国の2024年の過去最高の原油処理量(日量1,480万バレル)はPX市場に供給過剰をもたらしましたが、下流需要が生産能力増強に追いつかず、精製マージンは縮小しました。南シナ海での紛争は、世界の貿易の3分の1を運ぶ海上ルートをさらに脅かし、運賃リスクプレミアムを上乗せしております。これらの要因はPTAマージンを圧縮し、生産者に原料エクスポージャーをヘッジするか、芳香族精製への統合を確保することを強いており、それによって精製テレフタル酸市場の収益性を保護しております。

セグメント分析

誘導体別:PETの優位性と統合による強化

ポリエチレンテレフタレート(PET)は、2024年の世界の誘導体消費量の64.18%を占め、精製テレフタル酸市場の需要の大部分を占めております。統合型プレーヤーはPTAをオンサイトでPETに変換し、変換マージンと物流コストの削減を確保することで、競争障壁を強化しております。このセグメントの予測される6.56%のCAGRは、量的な成長と、ホットフィル、リフィル可能、バリア強化包装向けのより高価値な樹脂の両方を反映しております。ポリブチレンテレフタレート(PBT)は、より高い耐熱性を持つ特殊誘導体であり、Sinopec Yizhengの8万トン拡張は、この材料の自動車およびエレクトロニクス分野での展望を裏付けております。ポリトリメチレンテレフタレート(PTT)は、その弾性回復性と柔らかさから、機能性スポーツウェアのニッチ市場を開拓しております。

経済分析では、現在、ジメチルテレフタレート(DMT)よりもPTAの直接エステル化が有利とされております。Oxxynovaが2022年にドイツのDMT工場を閉鎖したことは、構造的なコスト上の不利を浮き彫りにしました。しかし、PET廃棄物から99.9%のDMT収率を達成する触媒プロセスは、政策的インセンティブが実現すれば、循環型DMTストリームへの道筋を示しております。全体として、PET統合戦略は精製テレフタル酸市場の基盤を支え続けており、高マージンの誘導体はPET価格サイクルに対する収益の多様化を図っております。

技術別:バイオベース技術による変革の加速

従来のPX酸化技術は、2024年に依然として生産量の91.15%を占め、実績のある規模の経済性で精製テレフタル酸市場を支えております。しかし、バイオベースPTAは6.82%のCAGRを記録する見込みであり、出光興産による台湾でのバイオマスナフサルートや、Neste-Suntory-ENEOSの協業による完全なバイオPX統合がこれを牽引しております。化学リサイクル技術、特にメタノリシスとグリコリシスは、デポジット制度により使用済みPETの入手可能性が高まるにつれて、パイロット段階から商業規模へと移行しております。Koch Technology Solutionsは、世界のPTA生産能力の約3分の2をライセンス供与しており、最大160万トンのエネルギー効率の高いシングルストリームリアクターを展開し、単位排出量を削減し、リサイクル原料の追加統合を容易にしております。

政策的なシグナルは、より低炭素なルートを支持しております。ライフサイクル研究によると、バイオマスまたは廃棄物ベースのPTAは、化石由来PTAと比較して温室効果ガス排出量を30~45%削減し、この利点は炭素価格を通じてますます収益化されております。化石、バイオマス、リサイクル原料を切り替えることができる生産者は、精製テレフタル酸市場における顧客の持続可能性目標の変化に対応する柔軟性を獲得するでしょう。

用途別:多様化の中での包装用途のリーダーシップ

包装用途は2024年にPTA消費量の46.29%を占め、2030年まで年間6.28%で成長すると予測されており、精製テレフタル酸市場における最大の用途としての地位を確立しております。Eコマース向けの軽量ボトルプログラム、EUで義務付けられたテザーキャップ、およびリサイクル含有量の高い閾値はすべて、最終容器あたりのPTAトン数を増加させております。アパレル、ホームテキスタイル、産業用不織布にわたる繊維用途は、人口増加とインフラプロジェクトに関連して安定した需要を生み出し続けております。塗料およびコーティングはPTAの耐候性を活用し、急速に都市化する地域の建築セグメントでプレミアム価格を享受しております。

接着剤およびシーラントは、構造接着にPTAベースのポリオールを使用しており、医薬品中間体などのニッチな用途は高純度グレードを捕捉しております。バッテリーハウジングや内装トリム向けのフォームPETパネルの自動車への採用は、小規模ながら新たな需要を創出し、最終用途セクター全体で精製テレフタル酸市場の多様化を支えております。

地域分析

アジア太平洋地域

アジア太平洋地域は、2024年に世界のPTA消費量の53.62%を占め、年間7.18%で成長する見込みであり、中国とインドにおける芳香族化合物からポリエステルへの統合投資を反映しております。中国の過去最高の原油処理量(日量1,480万バレル)は豊富なPX原料を可能にし、Sinopecの江蘇省にある300万トンのシングルラインPTAプラントは規模の経済を象徴しております。インドはバランス供給国として台頭しており、IndianOilのパニパットとパラディップでの拡張により、2026年半ばまでに国内PTA生産量は135万トン増加するでしょう。韓国と日本は高価値樹脂とプロセスライセンスに注力しており、東南アジアの生産者は原料源への近接性と急増する国内需要を活用しております。これらのダイナミクスは、アジア太平洋地域が精製テレフタル酸市場の原動力としての地位を確立しております。

北米

北米の精製テレフタル酸市場は、競争力のある天然ガス液原料と確立されたリサイクルインフラの恩恵を受けております。炭酸飲料大手からの需要と自動車用PETの使用増加が稼働率を維持しておりますが、投資家がパラキシレンユニットとのデボトルネックと統合を好むため、新規のグリーンフィールド生産能力は限られております。

欧州

欧州は、高エネルギーコストと厳格化された排出量スキームによる構造的な逆風に直面しております。Indoramaによるロッテルダム事業の見直しのような設備合理化は、新規PTA増設ではなく、特殊グレードとリサイクル原料への転換を示唆しております。アジアからのPET輸入に対するアンチダンピング関税は一時的な救済を提供しますが、地域の原料上の不利を相殺するものではございません。

南米、中東・アフリカ

南米と中東・アフリカは、新たな成長の道筋を示しております。ブラジルのポリエステルチェーンは、国内市場アクセスを確保するためにBraskemへの出資を検討する多国籍プレーヤーの注目を集めております。中東では、SABICの64億米ドルの福建コンプレックスとTotalEnergiesの110億米ドルのAmiralプロジェクトが、精製、PX、PTAユニットを統合し、その生産を高成長のアジア市場に供給する戦略を示しております。これらの長期的な投資は、需要クラスターと原料の入手可能性のバランスを取りながら、精製テレフタル酸市場の地理的フットプリントを徐々に拡大するでしょう。

競争環境

精製テレフタル酸市場は中程度の断片化が進んでおり、上位5社が世界の生産能力の45~50%を占めております。主要プレーヤーは、PX価格の変動を緩和するために、垂直統合、下流への多角化、地理的拡大を採用しております。Sinopecの江蘇ラインやSABICの福建コンプレックスのようなイノベーションは、効率性と地域投資のトレンドを浮き彫りにしております。欧州では、Indorama VenturesとLyondellBasellがポートフォリオを最適化しており、出光興産のバイオマスサプライチェーンのようなバイオベースおよびリサイクルPTAの進歩が注目を集めております。付加価値の高いPTAグレードとデジタル最適化に注力する生産者は、スコープ3排出量目標を達成し、プレミアム市場セグメントを獲得できる立場にございます。

精製テレフタル酸業界の主要企業

* Alpek S.A.B. de C.V.

* China Petroleum & Chemical Corporation.

* HENGLI PETROCHEMICAL (DALIAN) CHEMICAL CO., LTD.

* Indorama Ventures Public Company Limited.

* Reliance Industries Limited

最近の業界動向

* 2025年2月: Indian Oil Corporation Limited (IOCL)は、2025年2月8日付けでインド国内市場における精製テレフタル酸(PTA)の価格引き上げを発表いたしました。この価格調整は、PTA生産に影響を与える市場の動向とコスト要因に対する同社の対応を反映しております。

* 2023年12月: 出光興産株式会社、東方石油化学(台湾)有限公司(OPTC)、および丸紅株式会社は、台湾におけるバイオマス由来精製テレフタル酸(PTA)のサプライチェーン構築計画を発表し、2024年に生産を開始する予定です。出光興産はバイオマスナフサからバイオマスパラキシレン(PX)を生産し、OPTCがこれをバイオマスPTAに変換いたします。

このレポートは、高純度テレフタル酸(Purified Terephthalic Acid、PTA)の世界市場に関する包括的な分析を提供しています。PTAは、化学的にはベンゼン-1,4-ジカルボン酸として知られ、ポリエチレンテレフタレート(PET)およびその他の重要な石油化学誘導体の不可欠な工業用芳香族前駆体です。包装、繊維、自動車など多様な産業で広く利用されており、粗テレフタル酸は不純物を含むため、中間体として利用される前に厳格な精製プロセスを経る必要があります。本調査は、市場の仮定、定義、範囲を明確にし、詳細な調査方法論に基づいて実施されています。

市場規模と成長予測に関して、PTA市場は堅調な成長を示しており、2025年には9345万トンに達し、2030年には1億2214万トンまで拡大すると予測されています。この期間における年平均成長率(CAGR)は5.5%と見込まれています。市場の規模と予測は、すべて数量(キロトン)に基づいて算出されています。

市場は以下の主要なセグメントに分類され、詳細な分析が提供されています。

誘導体別: ポリエチレンテレフタレート(PET)、ポリブチレンテレフタレート(PBT)、ポリトリメチレンテレフタレート(PTT)、ジメチルテレフタレート(DMT)といった主要な誘導体市場が分析されています。

技術別: 従来のPX酸化法(Conventional)に加え、環境に配慮したバイオベースPTA、そして循環経済を推進する化学リサイクルベースPTAといった革新的な生産技術も詳細に調査されています。

用途別: 包装、繊維、塗料・コーティング、接着剤、その他の用途(エンジニアリングプラスチック、医薬品、中間体など)に市場が細分化されています。特に包装用途は、2024年のPTA需要の46.29%を占める最大のアプリケーションであり、電子商取引の拡大や製品の軽量化トレンドに牽引され、年間6.28%という高い成長率で進展しています。

地域別: アジア太平洋地域、北米、ヨーロッパ、南米、中東・アフリカの主要な地理的区分を網羅し、合計15カ国について詳細な市場分析が提供されています。アジア太平洋地域は、大規模な統合型コンプレックスの存在と安定した川下消費に支えられ、2024年には世界全体のPTA量の53.62%を占め、市場を圧倒的に牽引しています。具体的には、中国、インド、日本、韓国などが主要国として挙げられます。北米では米国、カナダ、メキシコ、ヨーロッパではドイツ、英国、イタリア、フランスなどが分析対象です。

市場の成長を促進する主要因としては、電子商取引部門からのPET包装に対する強い需要、ポリエステル繊維生産の着実な増加、自動車産業におけるPET利用の拡大、リサイクルPETループの義務化(例えば、2030年までにPETボトルに30%のリサイクル含有量を義務付けるEU規制は、化学リサイクルへの投資を加速させ、リサイクル由来PTAへのプレミアム需要を創出しています)、そしてバッテリーセパレーターグレードPTAの使用増加が挙げられます。

一方、市場の成長を阻害する要因としては、PTAの毒性に関する懸念、パラキシレン(PX)および原油価格の変動性、そしてPEF(ポリエチレンフラノエート)やその他のバイオポリマーの台頭による代替品の脅威が存在します。

市場の状況をさらに深く理解するため、本レポートではバリューチェーン分析やポーターのファイブフォース分析(サプライヤーの交渉力、買い手の交渉力、新規参入の脅威、代替品の脅威、競争の度合い)も実施されています。

競争環境については、市場集中度、主要企業の戦略的動向、市場シェアおよびランキング分析が詳細に提供されています。Alpek S.A.B. de C.V.、BP p.l.c.、中国石油化工股份有限公司、Eastman Chemical Company、三菱ケミカル株式会社、Reliance Industries Limited、SABICなど、グローバルレベルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、市場ランク/シェア、製品・サービス、最近の動向を含む主要企業のプロファイルが網羅されています。

本レポートはまた、市場の機会と将来の展望についても言及しており、未開拓の市場領域や満たされていないニーズの評価、生産技術の進歩に焦点を当て、今後の市場動向を予測しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 Eコマース分野からのPET包装の強い需要

- 4.2.2 ポリエステル繊維の生産増加

- 4.2.3 自動車産業におけるPETの利用拡大

- 4.2.4 リサイクルPETループの義務化

- 4.2.5 バッテリーセパレーターグレードPTAの使用増加

- 4.3 市場の阻害要因

- 4.3.1 毒性学的懸念

- 4.3.2 PXおよび原油価格の変動

- 4.3.3 PEFおよびその他のバイオポリマーの台頭

- 4.4 バリューチェーン分析

- 4.5 ポーターのファイブフォース

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(数量)

- 5.1 誘導体別

- 5.1.1 ポリエチレンテレフタレート (PET)

- 5.1.2 ポリブチレンテレフタレート (PBT)

- 5.1.3 ポリトリメチレンテレフタレート (PTT)

- 5.1.4 ジメチルテレフタレート (DMT)

- 5.2 技術別

- 5.2.1 PX酸化 (従来型)

- 5.2.2 バイオベースPTA

- 5.2.3 ケミカルリサイクルベースPTA

- 5.3 用途別

- 5.3.1 包装

- 5.3.2 繊維

- 5.3.3 塗料およびコーティング

- 5.3.4 接着剤

- 5.3.5 その他の用途 (エンジニアリングプラスチック、医薬品および中間体など)

- 5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 その他のアジア太平洋

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 イタリア

- 5.4.3.4 フランス

- 5.4.3.5 その他のヨーロッパ

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品およびサービス、最近の動向を含む)

- 6.4.1 Alpek S.A.B. de C.V.

- 6.4.2 BP p.l.c.

- 6.4.3 China Petroleum & Chemical Corporation.

- 6.4.4 Eastman Chemical Company

- 6.4.5 FCFC

- 6.4.6 HENGLI PETROCHEMICAL ( DALIAN ) CHEMICAL CO., LTD.

- 6.4.7 Indian Oil Corporation Ltd

- 6.4.8 Indorama Ventures Public Company Limited.

- 6.4.9 INEOS

- 6.4.10 JBF Industries Limited

- 6.4.11 LOTTE Chemical Corporation.

- 6.4.12 Mitsubishi Chemical Corporation.

- 6.4.13 Oriental Petrochemical (Taiwan) Co., Ltd.

- 6.4.14 PetroChina Company Limited

- 6.4.15 Reliance Industries Limited

- 6.4.16 SABIC

- 6.4.17 Samnam Petrochemical Co.,Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

高純度テレフタル酸(HP-TPA: High-Purity Terephthalic Acid)は、化学工業において極めて重要な中間原料であり、特にポリエステル関連製品の製造に不可欠な物質でございます。その化学名はテレフタル酸(TPA)であり、ベンゼン環のパラ位に二つのカルボキシル基が結合した芳香族ジカルボン酸で、化学式はC6H4(COOH)2と表されます。白色の結晶性粉末であり、水や一般的な有機溶媒には難溶性という特徴を持っています。

「高純度」という名称が示す通り、この物質は製造過程で生じる不純物、例えば4-カルボキシベンズアルデヒド(4-CBA)やp-トルイル酸などを極限まで除去したものです。これらの不純物がわずかでも残存すると、最終製品であるポリエステル樹脂や繊維の色調、透明性、機械的強度といった品質特性に悪影響を及ぼすため、高純度化が極めて重要となります。一般的には、粗テレフタル酸(Crude TPA)を精製したものであることから、精製テレフタル酸(PTA: Purified Terephthalic Acid)とも称されます。高純度テレフタル酸には、特定のグレード分けが厳密に存在するわけではありませんが、用途に応じて求められる純度レベルが異なる場合があり、特に光学用途や医療用途などでは、より一層の不純物管理が求められることがあります。

高純度テレフタル酸の主な用途は、ポリエステル製品の製造でございます。最も代表的なものとしては、ペットボトルに代表されるポリエチレンテレフタレート(PET)樹脂、衣料品や産業資材に用いられるポリエステル繊維、そして塗料や接着剤などに使われるポリエステル樹脂が挙げられます。PET樹脂は、その優れた透明性、強度、ガスバリア性から、飲料ボトル、食品容器、包装フィルム、磁気テープ、電気絶縁材料など幅広い分野で利用されています。ポリエステル繊維は、耐久性、しわになりにくさ、速乾性といった特性から、衣料品のみならず、タイヤコード、シートベルト、ロープ、テントなどの産業資材としても広く活用されております。その他、可塑剤の原料や医薬品中間体、香料の合成など、多岐にわたる分野でその特性が活かされています。

高純度テレフタル酸の製造には、高度な技術が用いられています。主要な原料はパラキシレン(p-Xylene)であり、これを液相で酸化させる反応が中心となります。この酸化反応は、コバルト、マンガン、臭素化合物などを触媒として用い、高温高圧下で行われるのが一般的で、Amocoプロセス(現在はBPが所有)が世界的に広く採用されています。この反応で得られるのは粗テレフタル酸であり、これを高純度化するために、さらに精製工程が施されます。具体的には、粗テレフタル酸を水に溶解させ、水素添加によって不純物を還元・分解し、その後、再結晶、ろ過、乾燥といった工程を経て、高純度テレフタル酸が製造されます。この精製工程における不純物除去技術の高度化が、製品の品質を決定する鍵となります。近年では、省エネルギー化、収率向上、触媒寿命の延長、そして製造設備の大型化によるコストダウンを目指した技術革新が継続的に進められております。

市場背景としましては、高純度テレフタル酸の世界的な需要は、ポリエステル製品、特にPETボトルやポリエステル繊維の需要拡大と密接に連動しており、堅調な成長を続けております。主要な生産地域は、ポリエステル製品の製造拠点が多いアジア、特に中国、インドが中心でございます。世界的な主要メーカーとしては、BP(現在はInneosに事業売却)、Indorama Ventures、Sinopec、Reliance Industries、SK Global Chemical、三菱化学などが挙げられます。市場動向としては、新興国における経済成長に伴う飲料消費量の増加がPETボトル需要を牽引しており、また、機能性繊維の開発やリサイクル技術の進展も市場に影響を与えています。一方で、原料であるパラキシレンの価格は原油価格に連動するため、その変動が製品価格に影響を与えるという側面もございます。

将来展望としましては、持続可能性への対応が重要なテーマとなっております。化石燃料由来の原料に代わるバイオベーステレフタル酸(Bio-TPA)の研究開発が進められており、再生可能資源からの製造が将来的な選択肢となる可能性を秘めています。また、使用済みPETボトルから高純度テレフタル酸を回収するケミカルリサイクル技術の進化も注目されており、資源の循環利用を促進する上で重要な役割を果たすと期待されています。製造プロセスにおけるCO2排出量の削減も、環境負荷低減に向けた重要な課題です。新たな用途としては、高機能性ポリエステルを用いた複合材料や3Dプリンティング材料への応用、さらには自動車部品や電子材料といった分野での展開も期待されています。しかしながら、原料価格の変動リスク、過剰生産能力による価格競争の激化、そして環境規制への対応といった課題も存在しており、これらの克服が今後の市場成長の鍵となるでしょう。