緑膿菌感染症治療市場規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

緑膿菌感染症治療市場レポートは、治療法(単剤療法、併用療法)、投与経路(静脈内、経口、吸入・経鼻、外用)、流通チャネル(病院薬局、小売薬局、オンライン薬局)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

緑膿菌感染症治療市場の概要:成長トレンドと予測(2025年~2030年)

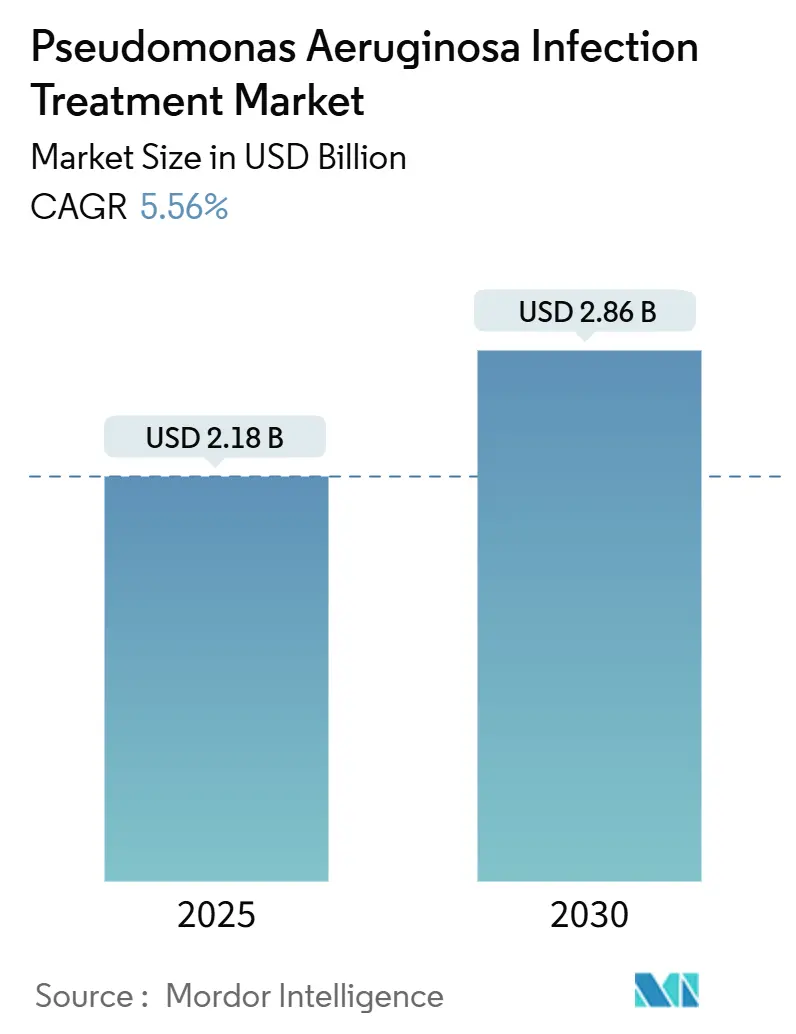

緑膿菌感染症治療市場は、2025年に21.8億米ドルと評価され、2030年には28.6億米ドルに拡大し、予測期間中に年平均成長率(CAGR)5.56%で成長すると予測されています。この成長は、特にカルバペネム耐性株による院内感染の増加、β-ラクタム/β-ラクタマーゼ阻害剤のパイプラインの拡大、ファージ療法への投資増加、迅速分子診断の普及によって推進されています。北米が引き続き臨床プロトコルを形成する一方で、アジア太平洋地域は医療費の加速と分子監視ネットワークの整備により勢いを増しています。

市場の主要データ

* 調査期間:2019年~2030年

* 2025年の市場規模:21.8億米ドル

* 2030年の市場規模:28.6億米ドル

* 成長率(2025年~2030年):CAGR 5.56%

* 最も成長が速い市場:アジア太平洋地域

* 最大の市場:北米

* 市場集中度:中程度

主要な市場動向(2024年のシェアと2030年までのCAGR)

* 治療法別: 併用療法が55.37%の市場シェアを占め、2030年までに9.73%のCAGRで成長すると予測されています。

* 投与経路別: 静脈内投与製品が61.36%の市場規模を占め、吸入療法は8.12%のCAGRで成長する見込みです。

* 流通チャネル別: 病院薬局が64.45%の収益に貢献し、オンライン/通信販売薬局は2030年までに9.04%の最速CAGRを記録すると予測されています。

* 地域別: 北米が34.36%の収益に貢献し、アジア太平洋地域は2030年までに8.78%の最速CAGRを記録すると予測されています。

市場の推進要因と抑制要因

推進要因

* 院内感染の有病率上昇: 特に集中治療室における人工呼吸器関連肺炎など、院内感染の増加が治療薬の需要を高めています。

* 緑膿菌治療薬の研究開発投資の増加: CARB-Xなどの資金提供団体やGAIN法のQIDP指定により、新規作用機序を持つ薬剤の開発が加速しています。

* 慢性肺疾患(嚢胞性線維症、COPD)の負担増大: これらの疾患における持続的な緑膿菌定着が、効果的な治療法の必要性を高めています。

* ファージ療法および新規抗生物質プラットフォームに対する規制上のインセンティブ: FDAのQIDP経路や欧州のIMIのような枠組みが、新薬の市場投入を促進しています。

* 吸入ナノ製剤の採用によるアドヒアランスの向上: ナノ粒子技術を用いた吸入製剤が、患者のアドヒアランスと治療効果を高めています。

* 迅速分子診断の拡大: 迅速な診断が可能になることで、適切な治療法の選択が促進されています。

抑制要因

* 多剤耐性の急速な出現: 緑膿菌の遺伝的柔軟性により、多剤耐性株が急速に出現し、治療を困難にしています。

* 次世代抗生物質の高コスト: 特に低・中所得国において、高価な新薬へのアクセスが制限されています。

* 低所得国におけるリポソーム吸入製品のコールドチェーンギャップ: 特定の地域では、温度管理が必要な薬剤の流通インフラが不足しています。

* 高所得国の医療システムにおける抗菌薬適正使用プロトコルの厳格化: 適正使用の推進が、一部の薬剤の使用を制限する可能性があります。

セグメント分析

治療法別:併用療法が耐性管理を推進

2024年には併用療法が市場の55.37%を占め、2030年までに9.73%のCAGRで成長し、18.3億米ドルに達すると予測されています。これは、カルバペネム耐性感染症に対するセフトロザン・タゾバクタムとアミカシンの併用療法が単剤療法を上回る効果を示す強力な第3相エビデンスに基づいています。併用療法は、排出ポンプの阻害、β-ラクタマーゼの無効化、バイオフィルムマトリックスの破壊といった相乗的なメカニズムにより、その優位性を確立しています。アズトレオナム/アビバクタムやセフェピム/エンメタゾバクタムのような次世代ハイブリッド薬剤、およびファージと抗生物質のカクテル療法も、臨床ツールキットを拡大しています。

投与経路別:吸入療法が革新を通じて勢いを増す

静脈内投与製剤は2024年に61.36%の収益を維持しましたが、吸入製品は8.12%のCAGRで他のすべての経路を上回る成長を見せています。吸入セグメントの市場規模は2030年までに6.1億米ドルを超えると予測されており、これは深部肺沈着に理想的な40%の微粒子画分を達成するナノ粒子化された乾燥粉末システムによって支えられています。嚢胞性線維症や慢性気管支拡張症の患者群では、局所投与により全身投与よりも50倍高い気道濃度を達成し、腎毒性のリスクを低減できるため、吸入投与が支持されています。銀ナノ粒子補助剤やヒアルロン酸複合体などの技術革新も進んでいます。

流通チャネル別:デジタル変革がアクセスパターンを再構築

病院薬局は2024年に市場シェアの64.45%を占め、集中治療環境における広域スペクトルおよび併用薬剤へのオンサイトアクセスを提供しています。オンラインおよび通信販売薬局は、デジタルヘルスプラットフォームの拡大により、2030年までに9.04%の最速CAGRで成長しています。これらのチャネルは、温度管理された物流を提供し、リポソーム製剤やナノ粒子吸入製品を保護し、自動補充リマインダーや接続された吸入器データを通じて、慢性疾患患者の服薬遵守を支援しています。

地域分析

北米

2024年に34.36%の収益シェアを維持し、潤沢な資金を持つ病院、積極的な適正使用義務、QIDP指定薬剤の早期採用により、市場を牽引しています。米国におけるEXBLIFEPとEMBLAVEOの迅速な承認は、イノベーションを加速させる実用的な規制環境を強化しています。

アジア太平洋地域

8.78%のCAGRで最も急速に成長しており、各国の保健省がユニバーサルヘルスケアと分子検査室を拡大していることが背景にあります。カルバペネム耐性は地域全体で平均31.3%に達しており、迅速診断とファージ研究への堅調な投資が必要です。日本は発熱性好中球減少症ガイドラインへの78.8%の遵守率を示し、中国はリアルタイムのゲノム追跡を統合した国家監視ネットワークを構築しています。

欧州

安定した、しかし大きな機会を示しています。ECDCの調整された監視は、抗菌薬の使用と耐性を関連付け、迅速な経口切り替え戦略や高用量持続注入を推奨するガイドラインの更新に役立っています。EMBLAVEOの承認は、臨床的エビデンスに対する迅速な政策対応を示しています。

競争環境

緑膿菌感染症治療市場は中程度に細分化されており、主要企業はβ-ラクタム/β-ラクタマーゼ阻害剤プラットフォーム、吸入製剤、バクテリオファージパイプラインで競合しています。ShionogiによるQpex Biopharmaの買収は、発見段階の資産とグローバルな商業化能力を結びつける統合トレンドを強調しています。AbbVie、Pfizer、Rocheは、メタロ-β-ラクタマーゼや治療困難な腹腔内感染症に特化した差別化されたβ-ラクタマーゼ阻害剤を追求しています。ArmataとBiomXは、慢性気管支拡張症や嚢胞性線維症を標的とした吸入ファージカクテルを進めており、オーファンドラッグのインセンティブを受けています。B. BraunのDUPLEXシステムは、ピペラシリン・タゾバクタムをすぐに使える輸液剤として共同包装することで、病院の調剤物流を簡素化しています。GSKのゲポチダシンによる抗生物質分野への復帰や、Allecraのセフェピム/エンメタゾバクタムのFDA承認も、競争を激化させています。

主要な業界リーダー

* Teva Pharmaceutical Industries Ltd

* Johnson & Johnson

* Pfizer Inc

* Merck & Co Inc

* AbbVie Inc. (Allergan)

最近の業界動向

Armata Pharmaceuticalsは、2024年12月および2024年1月に、非嚢胞性線維症気管支拡張症患者を対象とした吸入AP-PA02の第2相「Tailwind」試験で良好なトップラインデータを報告しました。

本レポートは、グラム陰性桿菌である緑膿菌感染症の治療市場に関する詳細な分析を提供します。緑膿菌は、免疫力の低下した患者に影響を及ぼし、人工呼吸器関連肺炎や敗血症などの院内感染症を引き起こすことで知られています。本市場は、緑膿菌の増殖を抑制または完全に排除する治療薬に焦点を当てています。

市場規模は、2025年に21.8億米ドルと評価されており、2030年までに年平均成長率(CAGR)5.56%で成長し、28.6億米ドルに達すると予測されています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 院内感染症(HAI)の罹患率上昇。

* 緑膿菌治療薬の研究開発投資の増加。

* 嚢胞性線維症(CF)や慢性閉塞性肺疾患(COPD)などの慢性肺疾患の負担増大。

* ファージ療法や新規抗生物質プラットフォームに対する規制上のインセンティブ。

* アドヒアランスを向上させる吸入ナノ製剤の採用。

* 迅速分子診断の普及拡大。

一方で、市場の成長を阻害する要因も存在します。

* 多剤耐性菌の急速な出現。

* 次世代抗生物質の高コスト。

* 低所得国におけるリポソーム吸入製品のコールドチェーンギャップ。

* 高所得国の医療システムにおける抗菌薬適正使用プロトコルの厳格化。

レポートでは、以下の重要なトレンドと洞察が示されています。

* 治療法: 併用療法が市場を牽引しており、2024年の収益の55.37%を占め、多剤耐性株に対する優れた効果により、2030年まで年平均成長率9.73%で拡大すると見込まれています。

* 地域別成長: アジア太平洋地域が最も急速に成長する地域であり、カルバペネム耐性の高い有病率、医療費の増加、迅速診断の採用拡大が相まって、年平均成長率8.78%で成長しています。

* 吸入療法: ナノ技術を応用した乾燥粉末やリポソームエアロゾルは、全身への影響を抑えつつ高い局所薬物濃度を実現し、吸入製品の年平均成長率8.12%を支え、治療環境を変化させています。

* 新規抗生物質へのアクセス: 新規抗生物質の高い薬剤取得費用とコールドチェーン要件は、特に必須医薬品の入手がすでに制限されている低・中所得国において、アクセスギャップを生み出しています。

市場は、治療法(単剤療法、併用療法)、投与経路(静脈内、経口、吸入/経鼻、局所)、流通チャネル(病院薬局、小売薬局、オンライン/通信販売薬局)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によって詳細にセグメント化されています。特に、主要地域内の17カ国における市場規模とトレンドが推定されています。

競争環境の分析では、市場集中度、市場シェア分析、および主要20社の企業プロファイル(AbbVie、Teva Pharmaceutical Industries、Pfizer、AstraZeneca、Merck & Co.、GSK、Novartis、Shionogi & Co.など)が含まれています。これらのプロファイルには、企業概要、主要セグメント、財務情報、戦略的情報、製品・サービス、最近の動向などが網羅されています。

本レポートは、市場の機会と将来の展望、特に未開拓分野や満たされていないニーズの評価についても言及しており、今後の市場戦略策定に役立つ情報を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 院内感染の有病率の上昇

- 4.2.2 緑膿菌感染症治療薬における研究開発投資の増加

- 4.2.3 慢性肺疾患(CF、COPD)の負担増加

- 4.2.4 ファージおよび新規抗生物質プラットフォームに対する規制上のインセンティブ

- 4.2.5 アドヒアランスを向上させる吸入ナノ製剤の採用

- 4.2.6 迅速分子診断の拡大

- 4.3 市場の阻害要因

- 4.3.1 多剤耐性の急速な出現

- 4.3.2 次世代抗生物質の高コスト

- 4.3.3 低所得国におけるリポソーム吸入製品のコールドチェーンのギャップ

- 4.3.4 高所得国の医療システムにおける抗菌薬適正使用プロトコルの厳格化

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 テクノロジーの見通し

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額-米ドル)

- 5.1 治療法別

- 5.1.1 単剤療法

- 5.1.2 併用療法

- 5.2 投与経路別

- 5.2.1 静脈内

- 5.2.2 経口

- 5.2.3 吸入 / 経鼻

- 5.2.4 局所

- 5.3 流通チャネル別

- 5.3.1 病院薬局

- 5.3.2 小売薬局

- 5.3.3 オンライン / 郵便販売薬局

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競争環境

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.3.1 AbbVie (Allergan)

- 6.3.2 Teva Pharmaceutical Industries

- 6.3.3 Pfizer

- 6.3.4 Lupin

- 6.3.5 AstraZeneca

- 6.3.6 Merck & Co.

- 6.3.7 Bristol Myers Squibb

- 6.3.8 Johnson & Johnson

- 6.3.9 Neopharma

- 6.3.10 CARB-X

- 6.3.11 Sanofi

- 6.3.12 Shionogi & Co.

- 6.3.13 GSK

- 6.3.14 Novartis

- 6.3.15 F. Hoffmann-La Roche Ltd

- 6.3.16 Basilea Pharmaceutica

- 6.3.17 Insmed Incorporated

- 6.3.18 Zambon S.p.A.

- 6.3.19 Cipla

- 6.3.20 Hikma Pharmaceuticals

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

緑膿菌感染症治療は、グラム陰性桿菌である緑膿菌によって引き起こされる感染症に対する医療介入を指します。緑膿菌は土壌や水など自然環境に広く生息する常在菌ですが、特に免疫力の低下した患者さんにおいて、肺炎、尿路感染症、敗血症、皮膚・軟部組織感染症、眼感染症など、多岐にわたる重篤な感染症を引き起こす日和見病原菌として知られています。院内感染の主要な原因菌の一つでもあり、その治療は多剤耐性化の進行により年々困難さを増しています。適切な治療が行われない場合、重篤な合併症や死亡に至るリスクが高まるため、迅速かつ的確な対応が求められます。

緑膿菌感染症の治療は、主に抗菌薬治療が中心となります。使用される抗菌薬の種類は多岐にわたり、β-ラクタム系(ピペラシリン/タゾバクタム、セフタジジム、セフェピム、カルバペネム系など)、アミノグリコシド系(ゲンタマイシン、トブラマイシン、アミカシンなど)、フルオロキノロン系(シプロフロキサシン、レボフロキサシンなど)、ポリミキシン系(コリスチンなど)が挙げられます。治療方針は、感染部位、患者さんの全身状態、そして最も重要な薬剤感受性試験の結果に基づいて決定されます。感受性のある抗菌薬を単剤で投与する場合もあれば、重症度や多剤耐性緑膿菌(MDRP)感染の場合には、複数の抗菌薬を併用する併用療法が選択されることもあります。特に、既存の多くの抗菌薬に耐性を示す超多剤耐性緑膿菌(XDRP)に対しては、治療選択肢が極めて限られ、ポリミキシン系抗菌薬や新規に開発された抗菌薬が検討されます。抗菌薬治療に加えて、感染部位のドレナージや壊死組織の除去といった外科的処置、全身状態の管理、栄養管理、免疫力の維持などの支持療法も治療の重要な要素となります。

治療の適用においては、まず正確な診断が不可欠です。血液培養、喀痰培養、尿培養、創部培養などから緑膿菌を同定し、薬剤感受性試験を実施することで、どの抗菌薬が効果的であるかを特定します。診断が確定する前であっても、重症度や感染部位、地域の耐性パターンを考慮し、広域スペクトラムの抗菌薬が経験的に投与されることがあります。その後、薬剤感受性試験の結果に基づき、最も効果的で副作用の少ない抗菌薬に切り替える「確定治療」へと移行します。嚢胞性線維症患者さんの慢性肺感染症では、吸入抗菌薬(トブラマイシン、アズトレオナムなど)が長期的に用いられることがありますし、眼感染症では点眼薬や結膜下注射が適用されます。敗血症のような全身性感染症では、迅速な抗菌薬投与と集中治療室での全身管理が生命予後を左右します。多剤耐性菌への対応としては、複数の抗菌薬の併用や、コリスチンなどの最終手段とされる抗菌薬の使用、あるいは新規抗菌薬の導入が検討されます。

緑膿菌感染症治療を支える関連技術も進化を続けています。迅速診断技術は、PCR法や質量分析法(MALDI-TOF MS)などにより、菌の同定や耐性遺伝子の検出を短時間で行い、早期の適切な治療開始に貢献しています。薬剤感受性試験も、微量液体希釈法、ディスク拡散法、E-テストといった手法に加え、自動化されたシステムが普及し、より迅速かつ正確な結果が得られるようになっています。ドラッグデリバリーシステム(DDS)の進歩により、吸入薬やリポソーム製剤など、特定の感染部位に高濃度の抗菌薬を効率的に届ける技術が開発されています。また、緑膿菌のゲノム解析は、耐性メカニズムの解明や新規薬剤ターゲットの探索に不可欠な情報を提供し、バイオフィルム研究は、抗菌薬の浸透を阻害するバイオフィルム形成メカニズムの解明と、それを標的とした薬剤開発へと繋がっています。

市場背景を見ると、緑膿菌感染症、特に多剤耐性菌によるものは、治療期間の長期化、高価な抗菌薬の使用、死亡率の増加などにより、医療経済に大きな負担をかけています。世界的な薬剤耐性菌の増加は、緑膿菌感染症治療における最大の課題であり、既存の抗菌薬が効かなくなることで治療選択肢が減少し、公衆衛生上の深刻な脅威となっています。かつては新規抗菌薬開発の停滞が見られましたが、近年は薬剤耐性対策の重要性が国際的に再認識され、政府や国際機関の支援により、新規開発が再び活発化しつつあります。WHOやCDCなどの国際機関は、薬剤耐性対策の重要性を訴え、国際的な監視体制や研究開発への投資を促進しており、グローバルな連携が強化されています。

将来展望としては、新規抗菌薬の開発が最も期待される分野です。耐性メカニズムを克服する新しい作用機序を持つ抗菌薬や、既存薬の耐性を回避する薬剤の開発が進められています。セファロスポリン/β-ラクタマーゼ阻害薬配合剤や、新規の非β-ラクタム系抗菌薬などが登場し、治療選択肢の拡大に貢献しています。また、ファージセラピー(バクテリオファージ療法)は、細菌を特異的に溶解するウイルスを利用した治療法として、個別化医療の一環として臨床応用が進む可能性があります。予防的アプローチとして、緑膿菌感染症に対するワクチンの開発も重要視されており、特に免疫不全患者さんや嚢胞性線維症患者さんなど、ハイリスク群への適用が期待されます。バイオフィルム対策も進展しており、バイオフィルム形成を阻害する薬剤や、形成されたバイオフィルムを破壊する技術の開発により、難治性感染症の治療成績向上が見込まれます。さらに、迅速診断技術やゲノム解析の進歩により、患者さん個々の感染菌の特性に応じた最適な治療法を選択する個別化医療が発展し、AIとビッグデータ解析の活用により、薬剤耐性菌の動向予測、新規薬剤ターゲットの探索、治療プロトコルの最適化などが進むことが期待されています。これらの進歩が、緑膿菌感染症治療の未来を大きく変えることでしょう。