熱可塑性複合材料市場規模・シェア分析 – 成長トレンドと予測 (2026年~2031年)

熱可塑性複合材料市場レポートは、樹脂タイプ(ポリプロピレン、ポリアミドなど)、繊維タイプ(ガラス繊維、炭素繊維、その他の繊維タイプ)、製品タイプ(短繊維、長繊維など)、最終用途産業(自動車、航空宇宙・防衛など)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別に分類されます。市場予測は、量(トン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

熱可塑性複合材料市場の概要:成長トレンドと予測(2026年~2031年)

このレポートは、熱可塑性複合材料市場の規模、シェア、成長トレンド、および2026年から2031年までの予測について詳細に分析しています。市場は、樹脂タイプ(ポリプロピレン、ポリアミドなど)、繊維タイプ(ガラス繊維、炭素繊維など)、製品タイプ(短繊維、長繊維など)、最終用途産業(自動車、航空宇宙・防衛など)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)によってセグメント化されており、市場予測は数量(トン)で提供されています。

市場概要

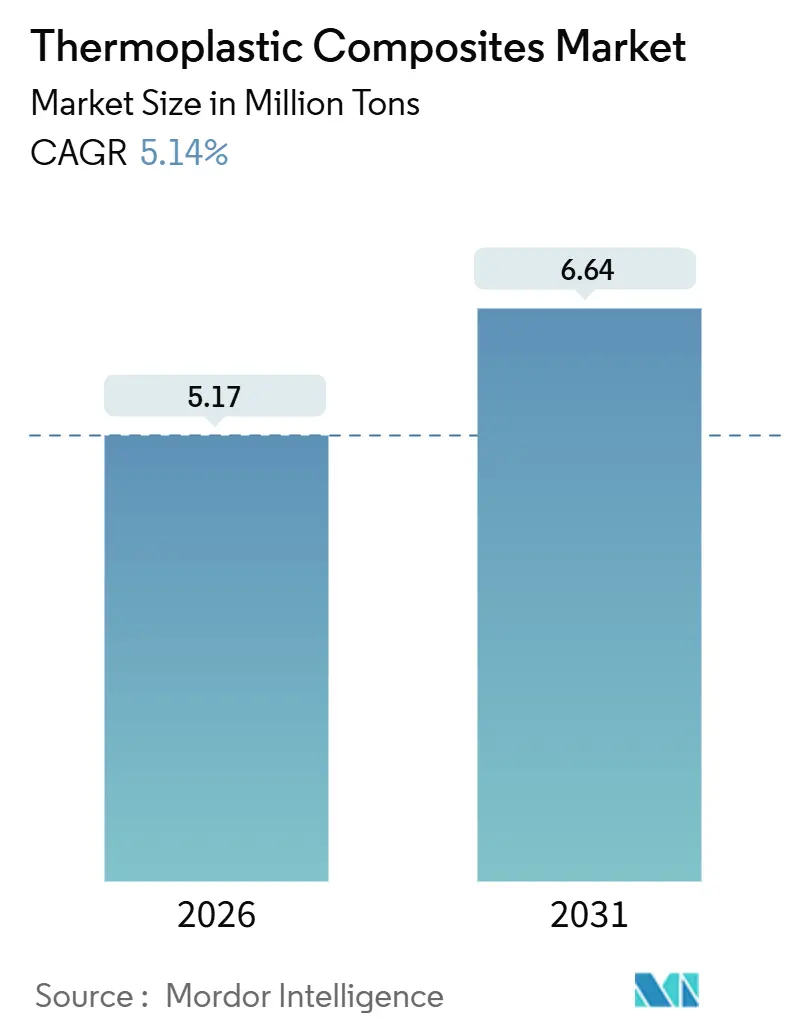

調査期間は2021年から2031年で、市場規模は2026年に517万トンと推定され、2031年には664万トンに達すると予測されており、予測期間中の年平均成長率(CAGR)は5.14%です。最も急速に成長する市場は中東・アフリカ地域であり、最大の市場はアジア太平洋地域です。市場の集中度は中程度とされています。

市場分析

この成長は、自動車の軽量化義務、航空宇宙生産の増加、および機械的強度が高くリサイクル可能な材料をますます重視するエネルギーインフラのアップグレードによる持続的な需要を反映しています。ポリアミド、ガラス繊維、短繊維製品は、確立された射出成形および圧縮成形ラインとの整合性から、引き続き大量生産プログラムを支配しています。一方、連続繊維フォーマットは、自動テープ積層セルがサイクルタイムを60秒未満に短縮し、バッテリーケースなどの構造部品がプレス加工アルミニウムとコスト競争力を持つようになったことで、シェアを拡大しています。圧力容器メーカーも、タイプIVシリンダーが水素脆化に耐え、スチール製と比較して車両重量を40%削減できるため、熱可塑性ラップへの移行を進めています。

主要なレポートのポイント

* 樹脂タイプ別: 2025年にはポリアミドが数量ベースで38.89%を占め、ポリエーテルエーテルケトン(PEEK)は2031年まで6.08%の最速CAGRを記録すると予測されています。

* 繊維タイプ別: 2025年にはガラス繊維が数量ベースで87.27%を占め、炭素繊維は2031年まで5.81%のCAGRで成長すると予測されています。

* 製品タイプ別: 2025年には短繊維が数量ベースで39.54%を占め、長繊維は2031年まで5.36%のCAGRで増加すると予測されています。

* 最終用途産業別: 2025年には自動車産業が需要の58.91%を占め、航空宇宙・防衛産業は同じ期間に6.18%のCAGRで拡大すると予想されています。

* 地域別: 2025年にはアジア太平洋地域が世界の数量の48.76%を占め、中東・アフリカ地域は2031年まで年間5.72%で最も速く成長すると予測されています。

市場のトレンドと洞察:成長要因

市場の成長を牽引する主な要因は以下の通りです。

* 欧米における車両軽量化の急速な義務化: 2025年半ばに発効するEuro 7規制や、米国の2027-2032年温室効果ガス基準により、自動車メーカーは車両重量を8%~12%削減することが義務付けられています。熱可塑性複合材料はスチールと比較して30%~40%の軽量化を実現し、60秒未満のサイクルタイムで生産可能です。BMWのiXルーフパネルはその構造的実現可能性を示し、車両あたり15kgの軽量化に貢献しています。

* E-モビリティにおけるリサイクル可能な複合材料ソリューションへのOEMの推進: EUバッテリー規制のリサイクル含有量に関する閾値やデジタルパスポートは、再溶融可能なマトリックスから作られたクローズドループ型エンクロージャーを促進しています。メルセデス・ベンツは短繊維ポリアミド製ハウジングを回収・再利用し、衝撃強度を損なうことなく22%のリサイクル含有量を達成しています。中国の分解設計に関する草案もこの動きを加速させており、米国化学評議会は2030年までに複合材料スクラップの30%循環利用を目指しています。

* アジア太平洋地域のLNGおよび水素貯蔵メガプロジェクトパイプライン: 日本の1200万トン、韓国の526万トンの水素目標は、スチールより40%軽量で脆化しないタイプIVシリンダーの需要を刺激しています。Strohm社による中国のオフショアプロジェクト向け10kmの複合パイプは、-40℃で100バールの使用に耐えることを実証しました。

* スマートエレクトロニクスハウジングにおける熱可塑性オーバーモールディングの採用: エレクトロニクスブランドは、硬質フレームとソフトタッチグリップを単一サイクルで接合し、接着工程を削減しています。Appleの2024年iPhone 15 Proシャーシはチタンと短繊維ポリアミドインサートを組み合わせ、重量を200g未満に抑えています。

* 軍事用途における損傷耐性およびレーダー透過性構造への需要: 北米、欧州、中東地域で、損傷に強くレーダー透過性のある構造に対する軍事需要が高まっています。

市場のトレンドと洞察:阻害要因

市場の成長を抑制する主な要因は以下の通りです。

* 原材料および成形プロセスの高コスト: 2024年から2025年にかけて、カプロラクタムの供給逼迫によりポリアミド樹脂はトンあたり2,800ドルから3,400ドルの間で変動し、PEEKは航空宇宙や医療インプラント以外の普及を妨げる60~80ドル/kgという高価格を維持しています。炭素繊維も15~25ドル/kgとガラス繊維に比べて高価です。自動テープ積層セルは500万ドルを超えるため、中小企業の参入を制限しています。

* 認識不足と標準化の遅れ: ISO 527およびASTM D3039は熱硬化性樹脂向けに策定されており、熱可塑性複合材料の溶接線強度やひずみ速度効果に関する文書化が不足しています。EASAの主要構造認証に関するガイダンスは2027年まで最終化されない見込みで、航空機への採用を遅らせています。

* 熱硬化性複合材料からの競争圧力: 熱硬化性複合材料は、特定の用途において確立されており、コストも低いため、競争圧力が存在します。

セグメント分析

* 樹脂タイプ別: ポリアミドは、自動車のサイクルタイム目標を満たす高速射出成形ラインにより、2025年に市場全体の38.89%を占めました。吸湿により剛性は15%~20%低下しますが、耐衝撃性が向上するため、バンパービーム用途での魅力が維持されています。PEEKは、トン数ではごく一部ですが、航空機ブラケットの180℃での使用要件や脊椎ケージの放射線透過性需要により、6.08%のCAGRで成長しています。ポリプロピレンは、コストとリサイクル含有量の義務が合致する非構造カバー用途で利用され、PPSとPEIはボンネット下の難燃性ニッチ市場を満たしています。電動化の進展は耐薬品性マトリックスの需要を維持しており、バッテリーケースサプライヤーは25%のELV閾値を満たすためにリサイクル含有ポリアミドを試用しています。

* 繊維タイプ別: ガラス繊維は2025年の市場量の87.27%を供給し、1.50~2.00ドル/kgで72 GPaの弾性率を提供し、バッテリーケースやシートバックに十分な性能を発揮しています。炭素繊維は、メルセデス・ベンツEQSのルーフボウのように8kgの軽量化と重心を12mm下げるプログラムに支えられ、5.81%のCAGRで成長する見込みです。玄武岩繊維とアラミド繊維は、サプライチェーンの規模不足により合計で3%未満にとどまっています。衝突基準の厳格化により、炭素繊維はBピラー補強材への採用が徐々に拡大すると予想されており、2027年に中国で2つの新しい25ktラインが稼働することでコストが12ドル/kg以下に低下すると見込まれています。

* 製品タイプ別: 短繊維フォーマットは2025年に39.54%のシェアを維持し、30秒未満のサイクルタイムがインテークマニホールドなどの高キャビテーションツールに適しています。しかし、長繊維はシートフレームやフロントエンドキャリアの転換により、150~200 MPaの引張強度が必要とされるため、5.36%のCAGRで成長しています。連続繊維テープはすでに800 MPaを超え、東レの2025年供給契約に基づきA350の胴体フレームに採用されています。ガラスマット熱可塑性樹脂(GMT)は、90秒サイクルで準等方性の耐衝撃性を提供し、バッテリーパックを路面破片から保護します。

* 最終用途産業別: 自動車産業は2025年の市場量の58.91%を占め、テスラModel Yのバッテリーケースだけでも18kgの軽量化と組み立て時間の35%削減を実現しました。一方、航空宇宙・防衛産業は、エアバスがPAEKフレームを検証し、アルミニウムと比較して硬化時間を40%、重量を15%削減したことで、6.18%の最速CAGRを記録しています。エレクトロニクスサプライヤーはレーダー透過性ハウジングを求めており、Samsung Galaxy Watch 6ケースはMIL-STD-810Hの耐衝撃性を達成しつつ、ステンレススチールより30%軽量化されています。

地域分析

* アジア太平洋地域: 2025年には48.76%のシェアを占め、中国の2610万台の車両生産と珠江デルタ沿いのエレクトロニクスクラスターに牽引されています。2030年まで延長された北京のNEV計画は、リサイクル可能な軽量部品を要求し、短繊維および長繊維原料の輸入を促進しています。日本の3000億円の補助金は2030年までに1,000箇所の水素ステーションを支援し、タイプIVシリンダーの需要を牽引しています。

* 北米および欧州: 相当な消費量を占めています。米国のCAFÉ規制は、デトロイトの自動車メーカーに複合材料製のクロージャーやシートを使用してモデルあたり100~150kgの軽量化を強いています。ボーイングの777Xフロアビームはコストとサイクルタイムの削減を示し、欧州のELV指令は2030年までに25%のリサイクルプラスチック閾値を設定しています。

* 中東・アフリカ地域: 2031年まで5.72%の成長率でリードしています。サウジアラムコのNEOMにおける200kmの水素パイプラインは、60%の軽量化と脆化耐性を強調しています。南アフリカのNampakコンパウンディングラインは欧州向け輸出車両の準備を進めています。

* 南米: 遅れをとっていますが、ブラジルの農業機器は、ディーゼル消費量を削減する軽量ハーベスターから恩恵を受けています。

競争環境

熱可塑性複合材料市場は中程度の統合度であり、主要プレーヤーはかなりの生産能力を持ち、革新的な製品の開発を進めています。BASFのUltramid Structureは、長繊維ペレットとシミュレーションソフトウェアを組み合わせることで、OEMが金属プレス部品を統合し、工具コストを25%削減することを可能にしています。長期的な成功は、後方統合された樹脂供給、前方統合された自動製造、およびクローズドループリサイクルストリームを保証するパートナーシップにかかっています。材料革新とデジタルトレーサビリティを両立させるサプライヤーが、循環経済の義務が厳しくなるにつれて、大きなシェアを獲得するでしょう。

主要プレーヤーは以下の通りです。

* 東レ株式会社 (TORAY INDUSTRIES, INC.)

* ソルベイ (Solvay)

* ヘクセル・コーポレーション (HexcelCorporation)

* SABIC

* ランクセス (LANXESS)

* ビクトレックス (Victrex)

* 三菱ケミカル (Mitsubishi Chemical Corporation)

* 帝人株式会社 (Teijin Limited)

これらの主要プレーヤーは、技術革新、生産能力の拡大、戦略的パートナーシップを通じて市場での地位を強化しており、特に持続可能性と循環経済への対応が今後の競争優位性を決定する重要な要素となるでしょう。

本レポートは、熱可塑性複合材料市場に関する包括的な分析を提供しています。

市場定義と調査範囲

熱可塑性複合材料は、溶融加工可能な樹脂をマトリックスとする繊維強化材料であり、ペレット、シート、プリプレグ、または成形品の形で輸送、航空宇宙、電気、建設、医療などの産業に供給されると定義されています。熱硬化性マトリックスや天然アスファルトバインダーを使用した部品は本評価の対象外です。

調査方法

調査は、樹脂サプライヤー、ティアワン成形業者、自動車軽量化エンジニア、航空宇宙材料仕様担当者などへの一次調査と、政府貿易統計、業界団体年鑑、企業報告書、査読付き論文、有料データベースなどの二次調査を組み合わせて実施されました。市場規模の算出には、主要な樹脂と繊維の生産・貿易データに基づくトップダウンアプローチと、サプライヤーの出荷量や平均販売価格に基づくボトムアップアプローチが用いられています。予測には多変量回帰とシナリオ分析が適用され、データは毎年更新されます。

市場概況

市場の主な成長要因としては、欧米における車両軽量化義務の加速、Eモビリティ分野でのリサイクル可能な複合材料に対するOEMの推進、アジア太平洋地域でのLNGおよび水素貯蔵メガプロジェクト、スマートエレクトロニクス筐体における熱可塑性オーバーモールディングの採用、そして損傷耐性およびレーダー透過性構造に対する軍事需要が挙げられます。

一方、高コストな原材料と成形プロセス、認知度の低さと標準化の不足、熱硬化性複合材料との競争が市場の阻害要因となっています。

市場規模と成長予測

熱可塑性複合材料市場は、2026年には517万トンに達し、2031年まで年平均成長率5.14%で成長すると予測されています。

* 樹脂タイプ別: ポリアミド(PA)が2025年の市場ボリュームの38.89%を占め、費用対効果の高い射出成形との適合性から主要な樹脂タイプとなっています。その他、ポリプロピレン(PP)、ポリエーテルエーテルケトン(PEEK)などが分析されています。

* 繊維タイプ別: ガラス繊維、炭素繊維などが含まれます。

* 製品タイプ別: 短繊維熱可塑性(SFT)、長繊維熱可塑性(LFT)、連続繊維熱可塑性(CFT)、ガラスマット熱可塑性(GMT)に分類されます。

* 最終用途産業別: 自動車産業が最大のセグメントであり、航空宇宙・防衛分野は航空機メーカーが連続繊維熱可塑性構造への移行を進めることで、自動車に次いで年平均成長率6.18%で最も速く成長すると見込まれています。その他、電気・電子、建設、医療などが含まれます。

* 地域別: アジア太平洋地域が絶対量で市場を牽引し、中東・アフリカ地域は水素インフラ整備に牽引され、年平均成長率5.72%で最も高い成長率を示すと予測されています。

競争環境

市場の集中度、主要企業の戦略的動向、市場シェア、およびArkema、BASF、Celanese、DuPont、Mitsubishi Chemical Group、Teijin Limited、Toray Industries, Inc.などの主要企業のプロファイルが詳細に分析されています。

市場機会と将来展望

ヘルスケア分野での幅広い応用範囲や、未開拓のニーズの評価が市場機会として挙げられています。

主要な調査結果

* ポリアミド(PA)は、費用対効果の高い射出成形との適合性により、現在の需要を支配する樹脂です。

* 自動車に次いで最も急速に成長している最終用途セグメントは航空宇宙・防衛分野であり、航空機メーカーが連続繊維熱可塑性構造への移行を進めることがその成長を後押ししています。

* 水素貯蔵には、鋼鉄より40%軽量で水素脆化に耐性のある熱可塑性ラップ付きタイプIVシリンダーが好まれており、燃料電池車の航続距離と安全性を向上させます。

* 2031年までに最も多くの追加ボリュームをもたらすのはアジア太平洋地域であり、中東・アフリカ地域は水素インフラ構築に牽引され、最も高い成長率を示すでしょう。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 欧州および米国における車両軽量化の急速な義務化

- 4.2.2 Eモビリティにおけるリサイクル可能な複合材料ソリューションに対するOEMの推進

- 4.2.3 アジア太平洋地域のLNGおよび水素貯蔵メガプロジェクトパイプライン

- 4.2.4 スマートエレクトロニクスハウジングにおける熱可塑性オーバーモールディングの採用

- 4.2.5 耐損傷性、レーダー透過性構造に対する軍事需要

- 4.3 市場の阻害要因

- 4.3.1 原材料および成形プロセスの高コスト

- 4.3.2 認知度と標準化の限定

- 4.3.3 熱硬化性複合材料からの競争圧力

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

5. 市場規模と成長予測(数量)

- 5.1 樹脂タイプ別

- 5.1.1 ポリプロピレン (PP)

- 5.1.2 ポリアミド (PA)

- 5.1.3 ポリエーテルエーテルケトン (PEEK)

- 5.1.4 その他の樹脂タイプ

- 5.2 繊維タイプ別

- 5.2.1 ガラス繊維

- 5.2.2 炭素繊維

- 5.2.3 その他の繊維タイプ

- 5.3 製品タイプ別

- 5.3.1 短繊維熱可塑性樹脂 (SFT)

- 5.3.2 長繊維熱可塑性樹脂 (LFT)

- 5.3.3 連続繊維熱可塑性樹脂 (CFT)

- 5.3.4 ガラスマット熱可塑性樹脂 (GMT)

- 5.4 最終用途産業別

- 5.4.1 自動車

- 5.4.2 航空宇宙・防衛

- 5.4.3 電気・電子

- 5.4.4 建設

- 5.4.5 医療

- 5.4.6 その他の最終用途

- 5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 日本

- 5.5.1.3 インド

- 5.5.1.4 韓国

- 5.5.1.5 ASEAN

- 5.5.1.6 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 その他の欧州地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東・アフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 南アフリカ

- 5.5.5.4 ナイジェリア

- 5.5.5.5 その他の中東・アフリカ地域

- 5.5.1 アジア太平洋

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Arkema

- 6.4.2 Avient Corporation

- 6.4.3 Alsiano A/S

- 6.4.4 BASF

- 6.4.5 Celanese Corporation

- 6.4.6 Daicel Corporation

- 6.4.7 dsm-firmenich

- 6.4.8 DuPont

- 6.4.9 Hexcel Corporation

- 6.4.10 LANXESS

- 6.4.11 LyondellBasell Industries Holdings B.V.

- 6.4.12 Mitsubishi Chemical Group Corporation

- 6.4.13 Owens Corning

- 6.4.14 RTP Company

- 6.4.15 SABIC

- 6.4.16 SGL Carbon

- 6.4.17 Solvay

- 6.4.18 TechnoCompound GmbH

- 6.4.19 TEIJIN LIMITED

- 6.4.20 TORAY INDUSTRIES, INC.

- 6.4.21 Victrex plc

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

熱可塑性複合材料は、熱可塑性樹脂をマトリックス(母材)とし、ガラス繊維、炭素繊維、アラミド繊維などの強化繊維を組み合わせた材料の総称でございます。この材料は、加熱すると軟化して流動性を持ち、冷却すると固化するという熱可塑性樹脂の特性を保持している点が、一度硬化すると再成形が不可能な熱硬化性複合材料との最大の違いでございます。この特性により、再成形が可能であるため、加工性が高く、リサイクル性に優れるという大きな利点を持っております。また、熱硬化性複合材料に比べて、貯蔵安定性が高く、衝撃吸収性や耐疲労性にも優れる傾向がございます。軽量でありながら高い強度と剛性を両立できるため、様々な産業分野で注目を集めております。

熱可塑性複合材料の種類は、使用される強化繊維とマトリックス樹脂の種類、およびその形態によって多岐にわたります。強化繊維としては、コストパフォーマンスに優れるガラス繊維(GF)、軽量で高強度・高剛性を誇る炭素繊維(CF)、耐衝撃性や振動吸収性に優れたアラミド繊維(AF)などが挙げられます。近年では、環境負荷低減の観点から、麻やケナフなどの天然繊維も注目されております。マトリックス樹脂には、ポリプロピレン(PP)、ポリエチレン(PE)、ポリアミド(PA、ナイロン)、ポリエチレンテレフタレート(PET)、ABS樹脂などの汎用プラスチックから、ポリエーテルエーテルケトン(PEEK)、ポリエーテルイミド(PEI)、ポリフェニレンサルファイド(PPS)、液晶ポリマー(LCP)などの高性能エンジニアリングプラスチックまで、幅広い種類が用いられます。これらの組み合わせにより、材料の特性は大きく変化し、特定の用途に最適化された材料が開発されております。製品形態としては、短繊維を樹脂に混合した射出成形用ペレット、長繊維を樹脂で含浸させたLFT(Long Fiber Thermoplastics)、連続繊維をシート状にしたCFRTP(Continuous Fiber Reinforced Thermoplastics)プリプレグやテープ、シートなどがございます。

熱可塑性複合材料の用途は非常に広範でございます。自動車産業では、車体構造部品、内装部品、エンジン周辺部品などに適用され、車両の軽量化による燃費向上や電気自動車(EV)の航続距離延長に貢献しております。航空宇宙産業では、航空機の構造材や内装材として、軽量化と高い信頼性が求められる分野で採用が進んでおります。スポーツ・レジャー分野では、自転車フレーム、テニスラケット、スキー板、ゴルフシャフトなどに使用され、軽量性と高強度を両立させております。建築・土木分野では、構造物の補強材、外装材、配管などに利用され、耐久性や耐食性が評価されております。電気・電子分野では、スマートフォンやノートパソコンの筐体、コネクタ、基板材料などに用いられ、軽量化、薄型化、電磁波シールド性などの機能を提供しております。その他、医療機器(義肢、手術器具)、産業機械部品、風力発電ブレードなど、多岐にわたる分野でその特性が活かされております。

関連技術としては、まず成形技術が挙げられます。短繊維や長繊維強化材には、生産性の高い射出成形が広く用いられます。連続繊維強化材には、シートやプリプレグを加熱・加圧して成形するプレス成形(圧縮成形)や、オートクレーブ成形、熱プレス成形、巻線成形、引抜成形などがございます。近年では、マトリックス樹脂をその場で重合させるインサイチュ重合(in-situ polymerization)技術も研究されており、より高性能な材料の製造を目指しております。接合技術においては、熱可塑性複合材料の特性を活かした溶着(熱溶着、超音波溶着、レーザー溶着など)が注目されており、リサイクル性を損なわずに部品を接合できる利点がございます。また、異種材料との接合には接着や機械的接合(ボルト、リベットなど)も用いられます。リサイクル技術も重要な要素であり、破砕・再溶融・再成形を行うマテリアルリサイクル、解重合によりモノマーに戻すケミカルリサイクル、熱エネルギーとして回収するサーマルリサイクルなどが研究・実用化されております。さらに、材料の設計段階から性能を予測するCAE(Computer Aided Engineering)やシミュレーション技術も、開発効率の向上に不可欠でございます。

市場背景としては、環境規制の強化が大きな推進力となっております。世界的なCO2排出量削減目標や燃費規制の厳格化により、自動車や航空機などの輸送機器における軽量化ニーズが急速に高まっております。特に電気自動車(EV)の普及に伴い、バッテリーケースや車体構造部品への適用が期待されております。また、持続可能な社会への意識の高まりから、リサイクル性に優れた材料への需要が増加しており、熱可塑性複合材料はその特性から有利な立場にございます。一方で、熱硬化性複合材料に比べて、特に高性能な樹脂を用いた場合の材料コストが高いこと、連続繊維強化材の成形技術が複雑であること、異種材料との接合技術の確立、そして標準化の遅れなどが課題として挙げられます。しかし、これらの課題解決に向けた技術開発が活発に進められております。

将来展望としましては、熱可塑性複合材料はさらなる技術革新と用途拡大が期待されております。より高性能で低コストなマトリックス樹脂や強化繊維の開発が進むとともに、高速かつ低コストで複雑な形状を成形できる技術の確立が求められております。AIやIoTを活用した生産プロセスの最適化、品質管理の高度化も進むでしょう。また、材料の多機能化も重要なテーマであり、センシング機能や自己修復機能を持つスマート複合材料の開発も期待されております。用途面では、都市型航空モビリティ(UAM)やドローン、次世代航空機、宇宙開発におけるロケットや衛星部品など、軽量化と高信頼性が極めて重要となる分野での採用が加速すると見込まれます。再生可能エネルギー分野では、大型化する風力発電ブレードへの適用も期待されております。持続可能性の観点からは、バイオマス由来の熱可塑性樹脂や天然繊維の利用拡大、そして完全なリサイクルシステムの構築が、今後の発展における重要な鍵となるでしょう。これらの進展により、熱可塑性複合材料は、持続可能な社会の実現に不可欠な基盤材料として、その存在感を一層高めていくものと確信しております。