一方向テープ市場規模と展望、2025-2033年

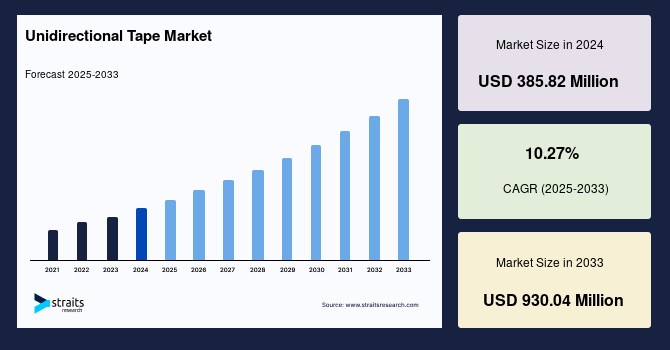

| 一方向テープの世界市場は、2024年に約3億8582万米ドル、2025年には4億2544万米ドル、2033年には9億3004万米ドルに達すると予測され、年平均成長率は10.27%と見込まれています。この成長の主な要因は、航空宇宙産業における高強度・高剛性・耐摩耗性などの特性を持つ一方向テープに対する需要の増加です。また、自動車や風力エネルギーなどの産業でも軽量素材としての需要が高まっていることが、市場成長を支えています。 一方向テープは、同じ方向に並んだ繊維を含む樹脂マトリックスから構成され、高い引張強度・耐久性・剛性・耐衝撃性を持つ複合材料です。航空宇宙や防衛、自動車、スポーツ・レジャーなど多様な分野での使用が見込まれています。特に、航空機の構造部品に一方向テープを使用することで、軽量化とコスト削減が実現されるため、航空機の需要増加に伴い需要が高まると予測されています。 風力産業や自動車産業においても一方向テープの利用が進んでおり、特に炭素繊維製の部品は、風力タービンや軽量車両の製造において重要な役割を果たしています。自動車業界では、特に電気自動車の普及が進む中で、UDテープの需要が増加すると考えられています。 一方で、一方向テープの製造には高いコストがかかることが課題とされています。特に炭素繊維は高価であり、製造プロセスも複雑なため、コストが市場成長を制約する要因となっています。加えて、ガラス繊維は比較的安価であるため、一方向テープの市場に対して競争力を持っています。 持続可能性への関心が高まる中で、一方向テープの需要も増加しており、環境に優しい材料としての特性が評価されています。廃棄物の削減やエネルギー効率の向上が求められる中で、これらの特性が市場成長を促進する要因となっています。 地域別に見ると、アジア太平洋地域の市場成長率は10.63%と高く、急速な工業化やインフラ整備への投資が影響しています。特に中国、インド、日本、韓国が主要な市場となっており、自動車の販売増加も市場成長を後押ししています。ヨーロッパでは、持続可能性や技術の進歩が市場を支え、北米では航空宇宙・防衛産業の需要が高まっています。中南米でも建設や自動車産業の拡大が市場機会を生んでいます。 補強材の種類別では、炭素繊維が最も高い市場シェアを占めており、ポリアミドが裏打ち材料として重要な役割を果たしています。接着剤ではポリウレタンが市場を支配しており、特に自動車や航空宇宙産業での用途が増えています。 市場の主要企業には、BÜFA Thermoplastic Composites、Hexcel Corporation、Celanese Corporation、Evonik Industriesなどがあります。また、最近では旭化成が新しいリサイクル技術を開発したり、ビクトレックスが新しい一方向テープを航空宇宙プログラムに承認されたりするなど、業界の進展が見られます。 |

*** 本調査レポートに関するお問い合わせ ***

## 一方向テープ市場に関する詳細な分析レポート

### 1. 市場概要

世界の一方向テープ市場は、2024年に3億8,582万米ドルの規模に達しました。この市場は、2025年には4億2,544万米ドル、2033年には9億3,004万米ドルに達すると予測されており、予測期間(2025年~2033年)において年平均成長率(CAGR)10.27%という顕著な成長が見込まれています。

一方向テープ(UDテープ)は、ガラス繊維、炭素繊維、その他の種類の繊維などの補強材が、樹脂マトリックスに含浸され、全ての繊維が一定方向に整列して構成される複合材料です。この独特な構造により、UDテープは、高い引張強度、優れた引張耐久性、剛性、および耐衝撃性といった卓越した機械的特性を発揮します。また、多様な繊維と樹脂の組み合わせが可能であり、特定の用途要件に応じて、優れた耐薬品性、耐久性、機械的特性、および耐火性能を提供できるハイテク複合材料として位置づけられています。

UDテープは、顧客の仕様に応じて様々な重量や厚さで製造することが可能であり、材料とエネルギーの使用を最小限に抑えながら、航空宇宙・防衛、自動車、スポーツ・レジャーなど、多岐にわたる産業分野で幅広く応用されています。特に、航空宇宙材料と比較して高い強度対重量比を持つため、航空機において高強度、高剛性、耐摩耗性を実現する上で不可欠な素材となっています。航空機の主要構造および二次構造の両方に使用され、プラスチック部品の機械的特性を向上させる役割も担っています。

### 2. 市場促進要因

一方向テープ市場の成長は、主に以下の強力な要因によって推進されています。

#### 2.1 航空宇宙産業からの需要増加

航空宇宙産業は、一方向テープの最も重要な需要源の一つです。UDテープは、その高い強度、剛性、耐摩耗性といった優れた特性により、航空機の性能向上に大きく貢献しています。従来の航空宇宙材料と比較して、UDテープは圧倒的に高い強度対重量比を提供するため、航空機の軽量化に不可欠です。軽量化は、燃料効率の向上、ペイロード能力の増加、および飛行性能の全体的な改善に直結します。UDテープは、航空機の主要構造(例:翼、胴体)と二次構造(例:内装部品、フロアビーム)の両方に使用され、航空機のプラスチック部品の機械的特性を飛躍的に向上させることができます。

世界的に航空機の需要が増加している中、航空宇宙産業は製造時間の短縮とコスト削減のための革新的なソリューションを積極的に導入しようとしています。ボーイング社の「Commercial Outlook 2021-2040」によると、アジア太平洋地域(中国を除く)では2040年までに約8,945機の新規航空機が納入され、市場サービス価値は1兆9,450億米ドルに達すると予測されています。このような航空機納入数の増加は、航空宇宙分野における製造活動を活発化させ、結果として予測期間中の一方向テープの需要を強力に押し上げると期待されます。

#### 2.2 自動車産業における軽量素材の需要

自動車産業においても、軽量素材への需要が急速に高まっており、これが一方向テープ市場の重要な推進力となっています。特に炭素繊維製のUDテープは、自動車の軽量化に大きく貢献します。バッテリーボックス、リーフスプリング、圧力容器などの部品に炭素繊維複合材料が採用されることで、車両全体の重量を削減し、燃費の向上、加速性能の改善、さらには電気自動車(EV)においては一充電あたりの航続距離の延長という多大なメリットをもたらします。

高価格帯の自動車やEVにおけるUDテープの使用が増加しており、今後、自動車産業における市場浸透がさらに進むと予想されます。インド、オーストラリア、カナダなど、多くの政府がEVの普及を促進するイニシアティブを立ち上げており、これらの政策的支援も予測期間中の一方向テープ市場の成長を後押しするでしょう。車両の軽量化は、排出ガス規制の厳格化や持続可能性への要求が高まる中で、自動車メーカーにとって喫緊の課題であり、UDテープはその解決策として不可欠な存在となっています。

#### 2.3 風力エネルギー産業における軽量素材の需要

風力エネルギー産業も、一方向テープの重要な成長ドライバーです。風力タービンの建設において、UDテープは広く利用されています。特に、風車のブレードや回転子に炭素繊維製のUDテープを使用することで、大幅な軽量化が実現されます。これにより、タービン全体のコスト削減に繋がり、同時に発電効率が向上します。大型化する風力タービンにおいて、ブレードの軽量化と高剛性化は、より効率的なエネルギー回収と信頼性の向上に不可欠であり、UDテープはその要求を満たす最適な素材として需要を拡大しています。再生可能エネルギーへの世界的な移行が進む中で、風力発電所の建設が加速しており、UDテープはその基盤技術として重要な役割を果たしています。

### 3. 市場抑制要因

一方向テープ市場は成長の可能性を秘めている一方で、いくつかの課題に直面しています。

#### 3.1 原材料(炭素繊維)の高コスト

一方向テープは、ガラス繊維や炭素繊維といった補強材を熱可塑性マトリックスに埋め込んで製造されますが、主要な原材料である炭素繊維のコストが市場成長の主要な抑制要因となっています。炭素繊維は多くの利点を持つ一方で、その高価な性質が用途の範囲を著しく制限しています。近年、価格は大幅に低下しましたが、依然として高価な材料であり、製造プロセスも高度な技術設備を要する複雑なものです。

また、ガラス繊維は炭素繊維と非常に近い特性を持つものの、比較してはるかに安価であるため、多くの用途で代替材料としての競争力を持ち、UDテープ市場の成長を阻害する要因となっています。特にコストに敏感なアプリケーションにおいては、炭素繊維UDテープの採用が躊躇される傾向にあります。この高コストは、UDテープの普及を妨げるだけでなく、製造メーカーの収益性にも影響を与えています。

### 4. 市場機会

一方向テープ市場には、持続可能性への世界的な注目を背景に、新たな成長機会が生まれています。

#### 4.1 持続可能性と環境責任への注力

持続可能性と環境責任への意識の高まりは、一方向テープ市場の収益成長を強力に推進する機会となっています。UDテープの製造プロセスでは、材料の無駄を削減し、エネルギー効率を高めることができます。さらに、そのリサイクル可能性も環境負荷低減に貢献します。

建設、消費財、パッケージングといった様々な産業において、持続可能な実践へのシフトが進んでおり、環境に優しい材料への需要が高まっています。UDテープは、軽量構造と資源効率の可能性を秘めているため、この持続可能性への高まる要求と完全に合致しています。例えば、軽量化は製品のライフサイクル全体でのエネルギー消費削減に寄与し、リサイクル可能な熱可塑性樹脂をマトリックスとして使用することで、循環型経済への貢献も期待されます。このような環境意識の高まりは、UDテープ市場にとって新たな応用分野と市場需要を創出し、さらなる成長の機会を提供しています。

### 5. セグメント分析

#### 5.1 補強材別:炭素繊維セグメント

補強材別では、炭素繊維セグメントが市場で最高のシェアを占めており、予測期間を通じて10.57%のCAGRで成長すると予想されています。炭素繊維は、導電性、高弾性率、高引張強度、非常に低い熱膨張係数(CTE)、および高温耐性という優れた特性の組み合わせを持っています。これらの特性により、UDテープは過酷な環境下や高性能が要求される用途において理想的な素材となります。

炭素繊維一方向テープは、特定の幅を持つ連続繊維強化テープであり、炭素繊維が熱可塑性マトリックスに埋め込まれ、一方向に整列されています。これにより、軽量でありながら極めて高い強度と剛性を実現します。炭素繊維UDテープは、多様な方法で加工が可能です。その一つが「テープ積層プロセス」であり、レーザーで加熱されたUDテープが部品の金型に配置される前に、しばしば固化ユニットが使用されます。これにより、高い精度と自動化された製造が可能となります。

また、UDテープは「熱成形」にも適しています。このプロセスでは、ステンターフレーム内の材料が圧縮空気、真空、または油圧プレスの利用を通じて熱エネルギーにさらされ、材料が軟化してその後の脱離が容易になります。その後、プレス装置を使用して材料が金型に圧縮され、複雑な形状の部品を効率的に製造することができます。これらの加工技術の進歩も、炭素繊維UDテープの幅広い採用を後押ししています。

#### 5.2 樹脂タイプ別:ポリアミド(PA)セグメントとポリウレタン(PU)セグメント

樹脂タイプ別では、ポリアミド(PA)セグメントが市場で最大の収益貢献者であり、予測期間を通じて10.34%のCAGRで成長すると予測されています。ポリアミド(PA)樹脂は、熱可塑性ポリマー(ナイロン、ケブラーなど)のファミリーに属し、熱によって成形可能であり、固有の特性を失うことなく再溶解できるという特徴を持っています。PA樹脂は不透明で高密度のポリマーであり、優れた強度と耐熱性を有します。他のポリマーと比較して、PAは高温に非常に強く、高い柔軟性、高引張強度、優れた弾力性、低いクリープ、高衝撃強度(靭性)といった卓越した機械的特性を持っています。これらの特性により、ポリアミドは一方向テープの製造に広く利用されており、特に高い耐久性と機械的性能が求められる用途で重宝されています。

一方、一方向テープ市場はエポキシ、ポリウレタン、その他の接着剤タイプに分類され、その中でポリウレタン(PU)セグメントが世界市場を支配しており、予測期間中に10.85%のCAGRで成長すると予測されています。ポリウレタン(PU)樹脂は、ポリオールとイソシアネート成分からなるコポリマーです。その優れた柔軟性、追従性、接着性により、接着剤として広く使用されています。PUは、ウレタン結合によって結合された有機単位から構成されるポリマーの一種であり、ポリエチレンやポリスチレンなどの他のポリマーと比較して、非常に多様な前駆体材料から製造されます。この化学的多様性により、異なる化学構造を持つPUが生成され、その結果、硬質および軟質フォーム、電気ポッティングコンパウンド、ワニスおよびコーティング、接着剤、スパンデックスなどの繊維といった幅広い用途に利用されています。

コベストロの推定によると、世界のPU需要は2022年に約2,132万トンと推定され、2024年までには2,240万トンに達すると予想されています。自動車および航空宇宙産業における接着用途での効果的な利用が、PUベースの一方向テープの世界的な主要な推進力となっています。

#### 5.3 用途別:航空宇宙・防衛セグメント

用途別では、航空宇宙・防衛セグメントが最高の市場シェアを占めており、予測期間中に10.46%のCAGRで成長すると予想されています。この市場には、航空機およびその部品、砲兵戦車、兵器、レーダー、その他の航空宇宙および防衛目的で使用される機器の販売による収益が含まれます。

一方向テープは、航空機の主要構造および二次構造の両方に採用されています。例えば、業界統計によると、UDテープは航空機の座席フレームにも使用されており、従来のアルミニウムフレームの座席と比較して、座席の重量を約30%削減することができます。このような軽量化は、航空機の運用コスト削減と燃料効率向上に直結するため、航空宇宙・防衛産業における一方向テープの消費を促進する主要な要因となっています。

米国連邦航空局(FAA)は、航空貨物量の増加により、総商業航空機保有機数が2037年までに8,270機に達すると予測しています。また、既存の保有機の老朽化に伴い、米国の主要航空会社の保有機は年間54機ずつ増加すると見込まれています。さらに、米国政府は2022年の国防予算に7,682億米ドルを割り当てており、これはバイデン政権の当初予算要求から2%の増加を示しており、この分野での一方向テープの使用が増加する可能性を示唆しています。これらの航空宇宙分野からの要因が、航空宇宙・防衛産業における一方向テープの需要を強力に牽引しています。

### 6. 地域分析

#### 6.1 アジア太平洋地域

アジア太平洋地域の一方向テープ産業は、予測期間中に10.63%のCAGRを示すと予測されており、市場は著しく拡大しています。この地域の急速な工業化、インフラ開発への投資の増加、および先進材料の採用拡大が市場需要を牽引しています。中国、インド、日本、韓国がアジア太平洋地域の市場拡大に大きく貢献しています。さらに、持続可能な建設実践への注力、軽量車両への需要の高まり、および主要な製造拠点が存在することすべてが、様々な産業における一方向テープの開発と利用を促進しています。この地域は、経済成長と技術革新のハブとして、UDテープの需要を今後も強力に牽引していくでしょう。

#### 6.2 ヨーロッパ

ヨーロッパ市場は、確立された製造基盤、持続可能性への強い注力、および技術革新が市場拡大に貢献しています。ドイツ、英国、フランスなどの国々は、市場の採用にとって不可欠な存在です。健康意識の高まりは、スポーツ・レジャー活動の採用を促進すると考えられます。Statistaによると、ドイツのスポーツ用品セグメントは2021年に28.7億米ドルに達し、2022年から2026年にかけてCAGR 3.18%で成長し、2026年には35.8億米ドルに達すると予測されています。スポーツ用品需要の高まりは、予測期間中の一方向テープ市場に恩恵をもたらすでしょう。

さらに、ドイツは2021年に1.92 GWの新規陸上風力発電容量を設置し、前年比で35%の増加を記録しました。この国の気候目標達成に向けた風力エネルギープロジェクトの拡大は、一方向テープの需要をさらに促進すると予測されています。ヨーロッパの厳格な環境規制と技術革新への投資が、UDテープのような高性能・軽量材料の採用を後押ししています。

#### 6.3 北米

北米の一方向テープ市場は、その重要性が高まると予想されています。この地域は、高度な製造インフラ、十分に発達した航空宇宙および自動車産業、そして軽量・高性能材料への注力から恩恵を受けています。米国は、その堅牢な航空宇宙・防衛セクター、炭素繊維複合材料の採用の増加、および主要な市場プレイヤーの存在により、市場に大きく貢献しています。

米国連邦航空局(FAA)は、航空貨物の増加により、総商業航空機保有機数が2037年までに8,270機に達すると予測しています。また、既存保有機の老朽化により、米国の主要航空会社の保有機は年間54機ずつ増加すると見込まれています。米国政府は2022年の国防予算に7,682億米ドルを割り当てており、これはバイデン政権の当初予算要求から2%の増加を示しており、このセクターでの一方向テープの使用が増加していることを示しています。これらの航空宇宙分野からの要因が、北米地域における一方向テープの需要を牽引しています。

#### 6.4 ラテンアメリカ

ラテンアメリカの一方向テープ市場は、有望な機会を提示しています。この地域の建設および自動車産業の拡大、再生可能エネルギーへの投資の増加、および材料革新への注力が高まっていることが、市場の拡大に貢献しています。同様に、2021年現在、今後5年間で約50の陸上風力発電プロジェクトが計画されており、120億米ドルの投資が見込まれています。高効率風力タービンなどの技術的改善が進むことで、企業はこの事業への投資を促しています。ブラジル、メキシコ、アルゼンチンなどの国々は、ラテンアメリカ市場の拡大にとって不可欠な存在です。さらに、持続可能なインフラプロジェクトへの注力、輸送における複合材料の使用の増加、および主要な材料メーカーの存在が、ラテンアメリカにおける一方向テープの使用と採用を促進しています。新興市場としての潜在力と再生可能エネルギーへの投資意欲が、この地域のUDテープ市場の成長を後押しするでしょう。

Report Coverage & Structure

- 目次

- セグメンテーション

- 調査方法

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 推進要因

- 市場警戒要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術的要因

- 市場評価

- ポーターの5つの力分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- 欧州

- アジア太平洋

- 中東およびアフリカ

- ラテンアメリカ

- ESGトレンド

- 世界の**一方向テープ**市場規模分析

- 世界の**一方向テープ**市場概要

- 強化材タイプ別

- 概要

- 強化材タイプ別(金額)

- ガラス繊維

- 金額別

- 炭素繊維

- 金額別

- その他の強化材タイプ

- 金額別

- 裏打ち材別

- 概要

- 裏打ち材別(金額)

- ポリエーテルエーテルケトン (PEEK)

- 金額別

- ポリアミド (PA)

- 金額別

- ポリプロピレン (PP)

- 金額別

- ポリカーボネート (PC)

- 金額別

- ポリフェニレンスルフィド (PPS)

- 金額別

- その他の裏打ち材

- 金額別

- 接着剤タイプ別

- 概要

- 接着剤タイプ別(金額)

- エポキシ

- 金額別

- ポリウレタン

- 金額別

- その他の接着剤タイプ

- 金額別

- 最終用途産業別

- 概要

- 最終用途産業別(金額)

- 航空宇宙および防衛

- 金額別

- 自動車

- 金額別

- スポーツおよびレジャー

- 金額別

- 産業

- 金額別

- 風力エネルギー

- 金額別

- その他の最終用途産業

- 金額別

- 強化材タイプ別

- 世界の**一方向テープ**市場概要

- 北米市場分析

- 概要

- 強化材タイプ別

- 概要

- 強化材タイプ別(金額)

- ガラス繊維

- 金額別

- 炭素繊維

- 金額別

- その他の強化材タイプ

- 金額別

- 裏打ち材別

- 概要

- 裏打ち材別(金額)

- ポリエーテルエーテルケトン (PEEK)

- 金額別

- ポリアミド (PA)

- 金額別

- ポリプロピレン (PP)

- 金額別

- ポリカーボネート (PC)

- 金額別

- ポリフェニレンスルフィド (PPS)

- 金額別

- その他の裏打ち材

- 金額別

- 接着剤タイプ別

- 概要

- 接着剤タイプ別(金額)

- エポキシ

- 金額別

- ポリウレタン

- 金額別

- その他の接着剤タイプ

- 金額別

- 最終用途産業別

- 概要

- 最終用途産業別(金額)

- 航空宇宙および防衛

- 金額別

- 自動車

- 金額別

- スポーツおよびレジャー

- 金額別

- 産業

- 金額別

- 風力エネルギー

- 金額別

- その他の最終用途産業

- 金額別

- 米国

- 強化材タイプ別

- 概要

- 強化材タイプ別(金額)

- ガラス繊維

- 金額別

- 炭素繊維

- 金額別

- その他の強化材タイプ

- 金額別

- 裏打ち材別

- 概要

- 裏打ち材別(金額)

- ポリエーテルエーテルケトン (PEEK)

- 金額別

- ポリアミド (PA)

- 金額別

- ポリプロピレン (PP)

- 金額別

- ポリカーボネート (PC)

- 金額別

- ポリフェニレンスルフィド (PPS)

- 金額別

- その他の裏打ち材

- 金額別

- 接着剤タイプ別

- 概要

- 接着剤タイプ別(金額)

- エポキシ

- 金額別

- ポリウレタン

- 金額別

- その他の接着剤タイプ

- 金額別

- 最終用途産業別

- 概要

- 最終用途産業別(金額)

- 航空宇宙および防衛

- 金額別

- 自動車

- 金額別

- スポーツおよびレジャー

- 金額別

- 産業

- 金額別

- 風力エネルギー

- 金額別

- その他の最終用途産業

- 金額別

- 強化材タイプ別

- カナダ

- 欧州市場分析

- 概要

- 強化材タイプ別

- 概要

- 強化材タイプ別(金額)

- ガラス繊維

- 金額別

- 炭素繊維

- 金額別

- その他の強化材タイプ

- 金額別

- 裏打ち材別

- 概要

- 裏打ち材別(金額)

- ポリエーテルエーテルケトン (PEEK)

- 金額別

- ポリアミド (PA)

- 金額別

- ポリプロピレン (PP)

- 金額別

- ポリカーボネート (PC)

- 金額別

- ポリフェニレンスルフィド (PPS)

- 金額別

- その他の裏打ち材

- 金額別

- 接着剤タイプ別

- 概要

- 接着剤タイプ別(金額)

- エポキシ

- 金額別

- ポリウレタン

- 金額別

- その他の接着剤タイプ

- 金額別

- 最終用途産業別

- 概要

- 最終用途産業別(金額)

- 航空宇宙および防衛

- 金額別

- 自動車

- 金額別

- スポーツおよびレジャー

- 金額別

- 産業

- 金額別

- 風力エネルギー

- 金額別

- その他の最終用途産業

- 金額別

- 英国

- 強化材タイプ別

- 概要

- 強化材タイプ別(金額)

- ガラス繊維

- 金額別

- 炭素繊維

- 金額別

- その他の強化材タイプ

- 金額別

- 裏打ち材別

- 概要

- 裏打ち材別(金額)

- ポリエーテルエーテルケトン (PEEK)

- 金額別

- ポリアミド (PA)

- 金額別

- ポリプロピレン (PP)

- 金額別

- ポリカーボネート (PC)

- 金額別

- ポリフェニレンスルフィド (PPS)

- 金額別

- その他の裏打ち材

- 金額別

- 接着剤タイプ別

- 概要

- 接着剤タイプ別(金額)

- エポキシ

- 金額別

- ポリウレタン

- 金額別

- その他の接着剤タイプ

- 金額別

- 最終用途産業別

- 概要

- 最終用途産業別(金額)

- 航空宇宙および防衛

- 金額別

- 自動車

- 金額別

- スポーツおよびレジャー

- 金額別

- 産業

- 金額別

- 風力エネルギー

- 金額別

- その他の最終用途産業

- 金額別

- 強化材タイプ別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他の欧州地域

- アジア太平洋市場分析

- 概要

- 強化材タイプ別

- 概要

- 強化材タイプ別(金額)

- ガラス繊維

- 金額別

- 炭素繊維

- 金額別

- その他の強化材タイプ

- 金額別

- 裏打ち材別

- 概要

- 裏打ち材別(金額)

- ポリエーテルエーテルケトン (PEEK)

- 金額別

- ポリアミド (PA)

- 金額別

- ポリプロピレン (PP)

- 金額別

- ポリカーボネート (PC)

- 金額別

- ポリフェニレンスルフィド (PPS)

- 金額別

- その他の裏打ち材

- 金額別

- 接着剤タイプ別

- 概要

- 接着剤タイプ別(金額)

- エポキシ

- 金額別

- ポリウレタン

- 金額別

- その他の接着剤タイプ

- 金額別

- 最終用途産業別

- 概要

- 最終用途産業別(金額)

- 航空宇宙および防衛

- 金額別

- 自動車

- 金額別

- スポーツおよびレジャー

- 金額別

- 産業

- 金額別

- 風力エネルギー

- 金額別

- その他の最終用途産業

- 金額別

- 中国

- 強化材タイプ別

- 概要

- 強化材タイプ別(金額)

- ガラス繊維

- 金額別

- 炭素繊維

- 金額別

- その他の強化材タイプ

- 金額別

- 裏打ち材別

- 概要

- 裏打ち材別(金額)

- ポリエーテルエーテルケトン (PEEK)

- 金額別

- ポリアミド (PA)

- 金額別

- ポリプロピレン (PP)

- 金額別

- ポリカーボネート (PC)

- 金額別

- ポリフェニレンスルフィド (PPS)

- 金額別

- その他の裏打ち材

- 金額別

- 接着剤タイプ別

- 概要

- 接着剤タイプ別(金額)

- エポキシ

- 金額別

- ポリウレタン

- 金額別

- その他の接着剤タイプ

- 金額別

- 最終用途産業別

- 概要

- 最終用途産業別(金額)

- 航空宇宙および防衛

- 金額別

- 自動車

- 金額別

- スポーツおよびレジャー

- 金額別

- 産業

- 金額別

- 風力エネルギー

- 金額別

- その他の最終用途産業

- 金額別

- 強化材タイプ別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋地域

- 中東およびアフリカ市場分析

- 概要

- 強化材タイプ別

- 概要

- 強化材タイプ別(金額)

- ガラス繊維

- 金額別

- 炭素繊維

- 金額別

- その他の強化材タイプ

- 金額別

- 裏打ち材別

- 概要

- 裏打ち材別(金額)

- ポリエーテルエーテルケトン (PEEK)

- 金額別

- ポリアミド (PA)

- 金額別

- ポリプロピレン (PP)

- 金額別

- ポリカーボネート (PC)

- 金額別

- ポリフェニレンスルフィド (PPS)

- 金額別

- その他の裏打ち材

- 金額別

- 接着剤タイプ別

- 概要

- 接着剤タイプ別(金額)

- エポキシ

- 金額別

- ポリウレタン

- 金額別

- その他の接着剤タイプ

- 金額別

- 最終用途産業別

- 概要

- 最終用途産業別(金額)

- 航空宇宙および防衛

- 金額別

- 自動車

- 金額別

- スポーツおよびレジャー

- 金額別

- 産業

- 金額別

- 風力エネルギー

- 金額別

- その他の最終用途産業

- 金額別

- アラブ首長国連邦

- 強化材タイプ別

- 概要

- 強化材タイプ別(金額)

- ガラス繊維

- 金額別

- 炭素繊維

- 金額別

- その他の強化材タイプ

- 金額別

- 裏打ち材別

- 概要

- 裏打ち材別(金額)

- ポリエーテルエーテルケトン (PEEK)

- 金額別

- ポリアミド (PA)

- 金額別

- ポリプロピレン (PP)

- 金額別

- ポリカーボネート (PC)

- 金額別

- ポリフェニレンスルフィド (PPS)

- 金額別

- その他の裏打ち材

- 金額別

- 接着剤タイプ別

- 概要

- 接着剤タイプ別(金額)

- エポキシ

- 金額別

- ポリウレタン

- 金額別

- その他の接着剤タイプ

- 金額別

- 最終用途産業別

- 概要

- 最終用途産業別(金額)

- 航空宇宙および防衛

- 金額別

- 自動車

- 金額別

- スポーツおよびレジャー

- 金額別

- 産業

- 金額別

- 風力エネルギー

- 金額別

- その他の最終用途産業

- 金額別

- 強化材タイプ別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他の中東およびアフリカ地域

- ラテンアメリカ市場分析

- 概要

- 強化材タイプ別

- 概要

- 強化材タイプ別(金額)

- ガラス繊維

- 金額別

- 炭素繊維

- 金額別

- その他の強化材タイプ

- 金額別

- 裏打ち材別

- 概要

- 裏打ち材別(金額)

- ポリエーテルエーテルケトン (PEEK)

- 金額別

- ポリアミド (PA)

- 金額別

- ポリプロピレン (PP)

- 金額別

- ポリカーボネート (PC)

- 金額別

- ポリフェニレンスルフィド (PPS)

- 金額別

- その他の裏打ち材

- 金額別

- 接着剤タイプ別

- 概要

- 接着剤タイプ別(金額)

- エポキシ

- 金額別

- ポリウレタン

- 金額別

- その他の接着剤タイプ

- 金額別

- 最終用途産業別

- 概要

- 最終用途産業別(金額)

- 航空宇宙および防衛

- 金額別

- 自動車

- 金額別

- スポーツおよびレジャー

- 金額別

- 産業

- 金額別

- 風力エネルギー

- 金額別

- その他の最終用途産業

- 金額別

- ブラジル

- 強化材タイプ別

- 概要

- 強化材タイプ別(金額)

- ガラス繊維

- 金額別

- 炭素繊維

- 金額別

- その他の強化材タイプ

- 金額別

- 裏打ち材別

- 概要

- 裏打ち材別(金額)

- ポリエーテルエーテルケトン (PEEK)

- 金額別

- ポリアミド (PA)

- 金額別

- ポリプロピレン (PP)

- 金額別

- ポリカーボネート (PC)

- 金額別

- ポリフェニレンスルフィド (PPS)

- 金額別

- その他の裏打ち材

- 金額別

- 接着剤タイプ別

- 概要

- 接着剤タイプ別(金額)

- エポキシ

- 金額別

- ポリウレタン

- 金額別

- その他の接着剤タイプ

- 金額別

- 最終用途産業別

- 概要

- 最終用途産業別(金額)

- 航空宇宙および防衛

- 金額別

- 自動車

- 金額別

- スポーツおよびレジャー

- 金額別

- 産業

- 金額別

- 風力エネルギー

- 金額別

- その他の最終用途産業

- 金額別

- 強化材タイプ別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のラテンアメリカ地域

- 競争環境

- プレイヤー別**一方向テープ**市場シェア

- M&A契約と提携分析

- 市場プレイヤー評価

- BÜFA Thermoplastic Composites GmbH & Co. KG

- 概要

- 事業情報

- 収益

- 平均販売価格 (ASP)

- SWOT分析

- 最近の動向

- Hexcel Corporation

- Celanese Corporation

- Evonik Industries AG

- 三井化学株式会社

- Oxeon AB (TeXtreme)

- SABIC

- Solvay

- TCR Composites Inc.

- TOPOLO New Materials

- Victrex plc

- BÜFA Thermoplastic Composites GmbH & Co. KG

- 調査方法

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査の仮定

- 仮定

- 制限

- リスク評価

- 付録

- ディスカッションガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

一方向テープとは、特定の方向への動きや摩擦抵抗に対し、他の方向とは異なる特性を示すよう設計された機能性テープを指します。これは、物質の移動を制御し、滑りを防止、あるいは特定の方向へのスムーズな移動を促進することを目的として開発されています。通常、テープ表面に微細な構造や特定の素材を組み込むことで、この方向性が付与されます。

この一方向性の特性は、主に表面の微細な形状や素材の異方性に由来します。テープ表面に微細な鱗状パターンや鋸歯状構造が設けられることで、ある方向からの力には高い摩擦抵抗を、反対方向からの力には低い抵抗、あるいは滑りやすい性質を示します。これは、猫の舌が獲物を捉える際の一方向性原理に似ており、特定の方向への係合や抵抗を最適化します。このような異方性摩擦の概念は、材料科学と表面工学の進歩により実現されています。

一方向テープにはいくつかの種類があり、機能によって大別されます。一つは、特定の方向への滑りを強力に抑制し、高いグリップ力を発揮するタイプで、荷物のずれ防止や傾斜面での物品落下防止に用いられます。もう一つは、ある方向へは極めて低い摩擦で滑らかな移動を許容する一方、反対方向への移動には抵抗を生じさせるタイプです。これは部品の位置決めや、特定の工程でのスムーズな流れ確保に利用されます。テープの基材や粘着剤も多岐にわたりますが、一方向性機能は表面テクスチャによって付与されるのが一般的です。

これらのテープは様々な産業分野で幅広く活用されています。製造業では、生産ライン上で部品や製品が意図せずずれるのを防ぎ、正確な位置決めを支援します。例えば、電子部品の組み立てで、微細な部品が特定の方向にのみスムーズに供給されるようガイドする役割を果たします。物流業界では、輸送中の貨物移動を抑制し、荷崩れ防止のためパレットやコンテナ内部に用いられ、製品破損リスク低減と輸送効率向上に貢献しています。

さらに、安全性の向上にも一方向テープは寄与しています。医療現場や介護施設では、患者や利用者がベッドから滑り落ちるのを防ぐため、特定の方向にのみ滑り止め効果を発揮するシートとして応用されます。傾斜のある通路やスロープでは、人が上る際にグリップし、下る際にはスムーズに足を運べるよう補助する目的で、特殊な滑り止めテープとして使用され、転倒リスクの軽減と安全な環境づくりに貢献しています。

一方向テープの開発と応用は、多様な関連技術に支えられています。表面の微細加工技術は、レーザー加工やエッチング、微細な金型を用いたエンボス加工などにより、異方性表面構造の形成に不可欠です。材料科学は、耐摩耗性や耐久性に優れたポリマーや複合材料の開発を促し、テープの寿命と性能を向上させています。生物の構造や機能を模倣するバイオミメティクスも、サメ肌やヤモリの足裏から着想を得て、新たなテープ設計に貢献します。摩擦学(トライボロジー)は、表面と材料の相互作用を理解する基礎科学として、開発の根幹をなしています。

このように、一方向テープは、単なる粘着材としてではなく、特定の物理的特性を通じて対象物の動きを精密に制御する高機能材料