医療機器パッケージング市場規模と展望、2025年~2033年

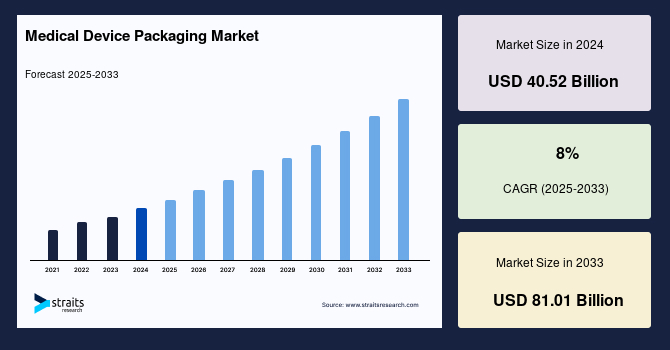

| 医療機器包装の世界市場は、2024年に405億2,000万米ドル、2025年には437億7,000万米ドル、2033年には810億1,000万米ドルに達する見込みで、2025年から2033年の年平均成長率は8%と予測されています。この成長は、老人人口の増加や生活習慣病の増加、医療費の増大などの要因によるものです。医療機器包装は、製品の保護や無菌状態の維持に不可欠であり、効率的な包装が求められています。 近年、政府の規制が厳しくなる中、企業は持続可能な製品開発に向けた研究開発に注力しており、技術革新が進んでいます。特に、自動化技術の導入が進むことで、業界の運営方法が変化する見込みです。 市場の成長要因としては、医療機器の需要の増加や、COVID-19の影響による体外診断用医薬品の需要急増が挙げられます。一方で、高まる規制により新規参入が難しくなることが市場の阻害要因となっています。 地域別で見ると、北米は医療機器包装市場で大きなシェアを占め、2030年には1611億4500万米ドルに達する見込みです。特にアメリカが最大市場であり、医療セクターの発展が進んでいます。アジア太平洋地域は最も高い成長率が期待され、中国や日本は急成長しています。これにより、医療機器の需要が増加することが予想されています。 材料別では、プラスチックが最も使用される素材で、2021年には209億9,500万米ドルの市場規模を持ち、2030年にはさらに成長する見込みです。製品別では、パウチ&バッグが最も支配的なセグメントとなっており、IVD(体外診断用医薬品)が用途別で最も大きな市場を占めています。 主要企業にはAmcor、Sonoco、Mondi、CCL Industriesなどがあり、最近の動きとしては、持続可能なパッケージ開発を目指した新たなパートナーシップや買収が行われています。全体として、医療機器包装市場は今後も成長を続け、技術革新や環境への配慮が重要なテーマとなるでしょう。 |

*** 本調査レポートに関するお問い合わせ ***

世界的な医療機器パッケージング市場は、堅調な成長軌道に乗っており、2024年には405.2億米ドルの市場規模を記録しました。この市場は、2025年には437.7億米ドルに拡大し、予測期間(2025年~2033年)を通じて年平均成長率(CAGR)8%で成長を続け、2033年には810.1億米ドルに達すると予測されています。この成長は、世界的な高齢化の進展、生命を脅かす疾病の発生率上昇、生活習慣の変化、および医療費の増加といった複数の要因によって強力に推進されています。

**市場概要**

医療機器パッケージングの主要な役割は、医療産業によって製造される製品を確実に保護することにあります。具体的には、医療ガイドラインの厳格な遵守を保証し、製品の完全性を維持し、患者にとって有害となりうる汚染を回避し、そして何よりも製品の滅菌状態を確実に保つことが求められます。医療機器パッケージングは、グローバルな医療機器産業において不可欠な要素であり、その効率性は製品の安全性と有効性に直接的に影響を与えます。

近年、政府規制の厳格化と環境問題に対する意識の高まりが、市場の企業に持続可能なプロセスへの移行を促しています。これに伴い、医療機器パッケージング製品の改良に向けた研究開発への多額の投資が活発化しています。製造業者は、生産ラインやプロセス製造における自動化の導入を通じて革新に注力しており、その結果、業界はタイムラインと運用の方法において大きな変革を経験すると予想されています。

医療分野で頻繁に使用される医療機器には、外科用インプラントおよび器具、医療用品、電気医療機器、体外診断(IVD)装置および試薬、照射装置、歯科用品などが挙げられます。過去10年間、これらの医療機器に対する需要は、より高度な医療処置を必要とする高齢化人口の増加に伴い急速に拡大してきました。特に先進国においては、人々の座りがちなライフスタイルが、心臓病、がん、糖尿病、脳卒中、関節炎といった生活習慣病の増加に繋がり、これもまた医療機器の需要を押し上げています。さらに、アジア太平洋地域を中心とする複数の政府が、医療機器メーカーに対して業界成長を支援するための様々な制度を提供しており、これも市場の活性化に寄与しています。

2020年には、COVID-19のパンデミック発生により、体外診断(IVD)装置の需要が急増しました。これは、米国、中国、インド、英国などの国々で感染症検査の需要が大幅に増加したためです。各国はウイルスの拡散を抑制するためにCOVID-19検査に多額の投資を行い、例えば米国だけでも2020年に約250億米ドルを検査に費やしました。さらに、2021年3月にはバイデン政権が国内の検査体制強化のため、追加で120億米ドルの投資を発表しており、このような緊急事態が特定の医療機器とそのパッケージング市場に与える影響の大きさが示されました。

**市場成長要因**

医療機器パッケージング市場の成長を推進する要因は多岐にわたりますが、特に以下の点が挙げられます。

第一に、**世界的な高齢化の進展**が挙げられます。世界中で平均寿命が大幅に延びたことにより、医療的支援を必要とする高齢者の数が著しく増加しています。高齢者は慢性疾患を抱えることが多く、また予防医療や健康維持への意識も高いため、人工関節、ペースメーカー、補聴器、血糖測定器など、多種多様な医療機器の需要が持続的に拡大しています。これらの機器は、それぞれに適切な保護と滅菌状態の維持が必須であり、高品質な医療機器パッケージングの需要を直接的に押し上げています。

第二に、**生活習慣病および生命を脅かす疾病の発生率上昇**が重要な要因です。特に先進国において、運動不足や不健康な食生活といった座りがちなライフスタイルが普及した結果、心臓病、がん、糖尿病、脳卒中、関節炎などの慢性疾患が急速に増加しています。これらの疾患の診断、治療、および管理には、高度な医療機器が不可欠です。例えば、心臓病患者の増加は心臓カテーテルやステントの需要を高め、糖尿病患者の増加はインスリンポンプや血糖モニタリング機器の需要を創出します。これらの機器の増加は、必然的にそれらを安全に保管・輸送するための医療機器パッケージングの需要を刺激します。

第三に、**医療費の増加と医療インフラの整備**が市場を後押ししています。世界各国で医療への支出が増加しており、特に新興国では医療インフラの構築と近代化に重点が置かれています。これにより、病院やクリニックの数が増え、最新の医療技術や機器が導入される機会が増大しています。医療システムの拡張は、医療機器の調達量を増やし、結果としてそのパッケージングの需要を拡大させます。政府による医療機器メーカーへの支援策、特にアジア太平洋地域での各種奨励策も、業界全体の成長を促進する要因となっています。

第四に、**医療技術の進歩とホームヘルスケアの普及**が挙げられます。医療技術は日進月歩で進化しており、より小型で高性能、かつ使いやすい医療機器が次々と開発されています。これらの革新的な機器は、病院だけでなく、在宅医療の現場でも利用されることが増えています。在宅医療では、患者自身や家族が機器を扱うため、安全で簡便なパッケージングが特に重要となります。生命維持装置から日常的な健康管理機器に至るまで、多様な用途の医療機器が家庭で使用されるようになるにつれて、そのパッケージングもまた進化し、需要を拡大させています。

これらの要因が複合的に作用し、医療機器パッケージング市場は今後も力強い成長を続けると予想されます。

**市場抑制要因**

医療機器パッケージング市場は多くの成長要因に恵まれていますが、同時にいくつかの重要な抑制要因も存在します。最も顕著なのは、**厳格な政府規制とコンプライアンス要件**です。

医療機器産業は、患者の安全と製品の有効性を確保するため、世界で最も厳しく規制されている産業の一つです。各国には、医療機器の設計、製造、品質管理、そして流通に至るまで、詳細かつ複雑な規制が存在します。特に医療機器パッケージングは、製品の滅菌状態の維持、汚染防止、完全性の保護という極めて重要な役割を担っているため、その要件は非常に厳格です。例えば、米国食品医薬品局(FDA)は、21 CFR 820.22に基づき、医療機器の品質システムに関する監査を12ヶ月以内またはそれ以下の頻度で定期的に実施しています。この監査では、製品の品質だけでなく、パッケージングおよびラベリングに関するコンプライアンスも厳しくチェックされます。

このような規制への対応は、メーカーにとって大きな負担となります。パッケージング材料の選定、設計、製造プロセス、滅菌方法、そして表示に至るまで、あらゆる段階で規制当局の基準を満たす必要があります。これには多大な時間、費用、そして専門知識が求められます。

さらに、**規制違反に対する高額な罰則**も、市場参入を阻む大きな要因です。製品の品質やパッケージングのコンプライアンスに何らかの逸脱があった場合、メーカーは高額な罰金や製品のリコール、さらには市場からの撤退といった深刻な事態に直面する可能性があります。このようなリスクは、特に新規参入企業にとって大きな障壁となります。既存の企業でさえ、常に最新の規制動向を把握し、それに対応するための継続的な投資を強いられています。

したがって、規制当局による製品品質からパッケージング、ラベリングに至るまでの**厳格な監督とそれに伴う高いコンプライアンス要件**は、新規参入企業にとって医療機器パッケージング業界への参入を困難にする大きな要因となると予想されます。この高いハードルが、新規参入を抑制し、結果として医療機器パッケージング市場全体の成長を一部で阻害する要因となっているのです。

**市場機会**

医療機器パッケージング市場は、その抑制要因を上回る魅力的な成長機会を秘めています。これらの機会は、技術革新、市場の動向、そして社会的な要請から生まれています。

最も重要な機会の一つは、**医療ビジネスにおける技術進歩**です。診断技術、治療法、そして医療機器自体が絶えず進化しており、これに伴いパッケージングにも新たな要件が生まれています。例えば、IoT(モノのインターネット)機能を搭載したスマート医療機器や、より小型化・精密化されたデバイスの登場は、それらを保護し、かつ機能性を損なわないための特殊なパッケージングソリューションを必要とします。このような技術革新は、医療機器パッケージング企業にとって、高付加価値な製品開発と市場投入の機会を提供します。

次に、**新興国における医療インフラ整備への注力**が挙げられます。アジア、アフリカ、ラテンアメリカなどの新興国では、急速な経済成長と人口増加に伴い、医療アクセス改善と医療インフラ近代化への投資が活発化しています。これにより、病院やクリニックの建設が進み、基本的な医療機器から高度な診断・治療機器に至るまで、幅広い医療機器の需要が大幅に増加しています。これらの機器が安全に供給されるためには、適切な医療機器パッケージングが不可欠であり、新興国市場は医療機器パッケージング企業にとって大きな未開拓のビジネスチャンスを提供します。

さらに、**環境意識の高まりに伴う持続可能なパッケージングへの需要**も重要な機会です。世界的に環境保護への関心が高まる中、医療業界も例外ではありません。使用済みパッケージングの廃棄物削減、リサイクル性の向上、再生可能素材の使用、生分解性素材の開発など、環境に配慮した医療機器パッケージングソリューションへの需要が急速に高まっています。市場の企業は、持続可能なプロセスへの移行に多額の研究開発投資を行っており、これは環境に優しい革新的なパッケージング製品を開発・提供できる企業にとって、競争優位性を確立し、新たな顧客層を獲得する絶好の機会となります。リサイクル可能で再利用可能なパッケージングの人気は、今後も高まる一方です。

また、**医療機器の小型化とユーザーフレンドリー化**も新たな機会を創出しています。医療機器メーカーは、より使いやすく、軽量で、コスト効率の高い小型医療機器の開発に注力しています。これに伴い、パッケージングソリューションも小型化された機器に対応できる柔軟で効率的なものが求められます。例えば、フレキシブルなパウチやバッグは、小型化された医療機器の保護に適しており、この分野での研究開発は、新たなパッケージングデザインと材料革新の機会を生み出します。

最後に、日本のような先進国における**高度な新規医療機器への需要**も特筆すべき機会です。日本の医療システムは、治療の質の向上と健康維持に重点を置いており、洗練された新しい医療機器に対する需要が旺盛です。これは、医療機器メーカーが革新的な製品を開発し、市場に投入するための魅力的な機会を提供し、結果としてそれらを保護する高品質な医療機器パッケージングの需要も刺激します。

これらの機会を捉えることで、医療機器パッケージング市場は今後、持続的かつダイナミックな成長を遂げることが期待されます。

**セグメント分析**

医療機器パッケージング市場は、その特性に応じて複数のセグメントに分けられ、それぞれが異なる成長動向と市場機会を示しています。本報告書では、主要なセグメントとして、素材タイプ、製品タイプ(パッケージング形式)、および用途(医療機器の種類)に焦点を当てて分析します。

**1. 素材タイプ別分析**

市場は主にプラスチック、紙、板紙、金属、その他の素材に分類されます。この中で、**プラスチック**が2021年において最も頻繁に使用される素材として優位な地位を確立しています。2021年には209.95億米ドルの市場規模を記録し、2030年までには359.90億米ドルに達すると予測されており、予測期間におけるCAGRは6%です。

プラスチックパッケージングは、その優れた衛生性、多様な用途への対応力(汎用性)、コスト効率の高さ、そして容易な入手性といった、医療業界にとって不可欠な特性を多数備えています。これらの特性は、金属パッケージングと比較して耐久性や強度が劣るという側面があるにもかかわらず、医療機器パッケージングにおけるプラスチックの地位を揺るぎないものにしています。滅菌状態の維持、微生物やガスからのバリア保護、そして透明性による内容物の視認性など、多くの要件を満たす上でプラスチックは極めて有効です。したがって、プラスチックは今後も市場において重要な成長を遂げると予想されます。特に、体外診断用(IVD)デバイスのパッケージングにおいては、滅菌プラスチックパウチやプラスチックトレイが広く採用されており、その柔軟性、使いやすさ、廃棄の容易さ、そして微生物、ガス、化学物質に対する優れたバリア機能が評価されています。

**2. 製品タイプ(パッケージング形式)別分析**

市場は、パウチおよびバッグ、トレイ、ボックス、クラムシェル、その他の形式に分類されます。この中で、**パウチおよびバッグ**が最も支配的なセグメントとして位置づけられています。2021年には116.30億米ドルの市場規模を占め、2030年までには201.05億米ドルに成長すると予測されており、予測期間中のCAGRは6%です。

パウチおよびバッグは、医療機器に柔軟なパッケージングソリューションを提供します。小型から中型、さらには大型の医療機器まで効率的に梱包することが可能です。そのコンパクトな形状と高い製品対パッケージ比率は、医療機器の保管と取り扱いを容易にします。また、LLDPE(リニア低密度ポリエチレン)やPET(ポリエチレンテレフタレート)といった適切な素材を使用して製造された場合、光、湿気、ガスから医療機器を効果的に保護するバリア機能を提供します。医療機器の小型化に向けた研究開発の進展、すなわち、よりユーザーフレンドリーで軽量、かつコスト効率の高いデバイスの開発は、今後、パウチおよびバッグ型パッケージングソリューションに新たな機会をもたらすと期待されています。

**3. 用途(医療機器の種類)別分析**

市場は、機器およびツール、デバイス、体外診断(IVD)、インプラントのセグメントに分けられます。この中で、**体外診断(IVD)**が最も支配的なセグメントとなっています。2021年には96.40億米ドルの市場規模を記録し、2030年までには182.65億米ドルに達すると予測されており、予測期間中のCAGRは7%です。

IVDセグメントの成長は、COVID-19患者の検査における体外診断用デバイスの採用拡大に大きく起因しています。特に発展途上地域におけるコロナウイルスの脅威の増大に伴い、これらの検査キットの需要が急速に増加しており、これが医療機器パッケージング市場全体の成長を牽引しています。IVDデバイスのパッケージングには、滅菌プラスチックパウチやプラスチックトレイが最も広く使用されています。これらは、柔軟性があり、使用および廃棄が容易であるだけでなく、微生物、ガス、化学物質に対する優れたバリアを提供します。さらに、これらのパッケージング材料は、クラスIIIデバイスを取り扱う際にオペレーターがIVDデバイスに容易にアクセスできるように設計されています。これらの要因に加えて、高度な滅菌要件とプラスチックの汎用性が、IVDデバイス向けプラスチックベースパッケージングの需要を促進しています。

これらのセグメント分析は、医療機器パッケージング市場の複雑な構造と、各分野における特定の成長ドライバーと機会を浮き彫りにしています。

**地域分析**

医療機器パッケージング市場の地域別動向を詳細に分析すると、北米が引き続き大きな市場シェアを占め、アジア太平洋地域が最も高い成長率を示すことが明らかになります。

**北米市場**は、予測期間を通じて世界の医療機器パッケージング市場において重要なシェアを維持すると見込まれています。2021年には964.40億米ドルの市場規模であった北米市場は、2030年までに1611.45億米ドルに達すると予測されており、予測期間におけるCAGRは6%で成長します。この地域は、強固な医療セクターと、医療分野に対応する多数の企業が存在することが特徴です。

特に**米国**は、北米地域における医療機器パッケージングの最大の市場として台頭しています。その理由は多岐にわたります。まず、同国は医療機器の計測技術、先進技術、ソフトウェア開発において競争優位性を有しており、研究開発分野への高額な投資が継続的に行われています。これにより、医療機器の生産量が大幅に増加しています。一次調査から得られた知見によれば、米国だけで世界の医療機器製造量の約40%を占めています。医療機器製造企業と技術・ソフトウェア開発企業との連携も活発であり、これが国内で最も先進的な医療機器の生産を可能にしています。医療状態の診断と治療においてイノベーションが不可欠な役割を果たす中、医療機器メーカーによるこのような取り組みは、業界のさらなる成長を促進すると期待されます。米国はまた、世界の医療機器の主要輸出国でもあります。これらの要因が複合的に作用し、米国の医療機器パッケージング市場の発展を強力に後押しすると考えられます。

一方、**アジア太平洋市場**は、予測期間中に最も高いCAGRで成長すると予想されています。2021年には89.95億米ドルの市場規模であったアジア太平洋市場は、2030年までに180.85億米ドルに達すると予測されており、予測期間におけるCAGRは8%と見込まれています。この地域の成長を牽引しているのは、主に中国と日本です。

**中国**は世界で最も急速に成長している経済の一つであり、医療機器にとって世界最大の市場の一つです。経済発展に伴い、医療産業への投資がますます増加しており、医療機器産業を含む中国の医療産業は今後数年間も拡大を続けると予想されています。これは、中国における医療機器パッケージング市場の成長を推進する主要因となるでしょう。高い人口と発展途上にある医療インフラを背景に、膨大な数の医療機器が求められており、このことが外国企業を中国市場への投資に強く引き付けています。したがって、中国の医療機器パッケージング市場は予測期間中に顕著な成長を遂げると期待されます。

**日本**においても、慢性疾患や生活習慣病患者の増加が医療機器の需要を燃料としています。日本の医療システムは、治療の質の向上と健康維持に重点を置いているため、洗練された新しい医療機器で卓越する医療機器メーカーにとって魅力的な機会が提供されています。高齢化社会の進展も、高度な医療機器とそれらを安全に供給するための医療機器パッケージングの需要を刺激する重要な要因です。

これらの地域における経済成長、人口動態の変化、医療インフラの整備、そして政府の支援策が、医療機器パッケージング市場のグローバルな拡大を形成する上で重要な役割を果たしています。

**結び**

本市場調査レポートは、医療機器パッケージング市場が今後も力強い成長を続けることを明確に示しています。高齢化、疾病の増加、技術革新、そして新興国の医療インフラ整備といった多様な要因が市場を牽引する一方で、厳格な規制とコンプライアンス要件は、特に新規参入者にとっての課題であり続けます。しかし、持続可能なパッケージングソリューションへの移行や医療機器の小型化といったトレンドは、新たな市場機会を創出しています。プラスチック素材、パウチおよびバッグ形式、そして体外診断(IVD)デバイスの用途が市場の主要な成長セグメントであり、北米が主要市場として、アジア太平洋地域が最も高い成長率で市場を牽引していくと予測されます。

本レポートの分析は、医療機器業界で4年以上の経験を持つリサーチアナリスト、ジェイ・メータ氏によって行われました。彼の専門知識は、市場規模の算出、技術評価、競争分析に及び、世界中のメーカー、投資家、医療提供者がデバイスの革新、規制環境、そして新たな市場機会を理解するための支援を提供しています。詳細なセグメントデータ、予測、および地域別洞察を含む完全なレポートは購入可能です。

Report Coverage & Structure

- 目次

- セグメンテーション

- 調査方法

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限事項と前提条件

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 推進要因

- 市場警告要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術要因

- 市場評価

- ポーターの5つの力分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- ヨーロッパ

- アジア太平洋

- 中東およびアフリカ

- ラテンアメリカ

- ESGトレンド

- 世界の医療機器パッケージング市場規模分析

- 世界の医療機器パッケージング市場の紹介

- 材料別

- はじめに

- 材料別金額

- プラスチック

- 金額別

- 紙と板紙

- 金額別

- 金属

- 金額別

- その他

- 金額別

- 製品別

- はじめに

- 製品別金額

- パウチとバッグ

- 金額別

- トレイ

- 金額別

- ボックス

- 金額別

- クラムシェル

- 金額別

- その他

- 金額別

- アプリケーション別

- はじめに

- アプリケーション別金額

- 機器と工具

- 金額別

- デバイス

- 金額別

- I’D

- 金額別

- インプラント

- 金額別

- 付属品別

- はじめに

- 付属品別金額

- ラベル

- 金額別

- リッド

- 金額別

- その他

- 金額別

- 流通チャネル別

- はじめに

- 流通チャネル別金額

- 直接

- 金額別

- 小売

- 金額別

- エンドユーザー別

- はじめに

- エンドユーザー別金額

- 医療製造

- 金額別

- 受託パッケージング

- 金額別

- 小売パッケージング

- 金額別

- その他

- 金額別

- 材料別

- 世界の医療機器パッケージング市場の紹介

- 北米市場分析

- はじめに

- 材料別

- はじめに

- 材料別金額

- プラスチック

- 金額別

- 紙と板紙

- 金額別

- 金属

- 金額別

- その他

- 金額別

- 製品別

- はじめに

- 製品別金額

- パウチとバッグ

- 金額別

- トレイ

- 金額別

- ボックス

- 金額別

- クラムシェル

- 金額別

- その他

- 金額別

- アプリケーション別

- はじめに

- アプリケーション別金額

- 機器と工具

- 金額別

- デバイス

- 金額別

- I’D

- 金額別

- インプラント

- 金額別

- 付属品別

- はじめに

- 付属品別金額

- ラベル

- 金額別

- リッド

- 金額別

- その他

- 金額別

- 流通チャネル別

- はじめに

- 流通チャネル別金額

- 直接

- 金額別

- 小売

- 金額別

- エンドユーザー別

- はじめに

- エンドユーザー別金額

- 医療製造

- 金額別

- 受託パッケージング

- 金額別

- 小売パッケージング

- 金額別

- その他

- 金額別

- 米国

- 材料別

- はじめに

- 材料別金額

- プラスチック

- 金額別

- 紙と板紙

- 金額別

- 金属

- 金額別

- その他

- 金額別

- 製品別

- はじめに

- 製品別金額

- パウチとバッグ

- 金額別

- トレイ

- 金額別

- ボックス

- 金額別

- クラムシェル

- 金額別

- その他

- 金額別

- アプリケーション別

- はじめに

- アプリケーション別金額

- 機器と工具

- 金額別

- デバイス

- 金額別

- I’D

- 金額別

- インプラント

- 金額別

- 付属品別

- はじめに

- 付属品別金額

- ラベル

- 金額別

- リッド

- 金額別

- その他

- 金額別

- 流通チャネル別

- はじめに

- 流通チャネル別金額

- 直接

- 金額別

- 小売

- 金額別

- エンドユーザー別

- はじめに

- エンドユーザー別金額

- 医療製造

- 金額別

- 受託パッケージング

- 金額別

- 小売パッケージング

- 金額別

- その他

- 金額別

- 材料別

- カナダ

- ヨーロッパ市場分析

- はじめに

- 材料別

- はじめに

- 材料別金額

- プラスチック

- 金額別

- 紙と板紙

- 金額別

- 金属

- 金額別

- その他

- 金額別

- 製品別

- はじめに

- 製品別金額

- パウチとバッグ

- 金額別

- トレイ

- 金額別

- ボックス

- 金額別

- クラムシェル

- 金額別

- その他

- 金額別

- アプリケーション別

- はじめに

- アプリケーション別金額

- 機器と工具

- 金額別

- デバイス

- 金額別

- I’D

- 金額別

- インプラント

- 金額別

- 付属品別

- はじめに

- 付属品別金額

- ラベル

- 金額別

- リッド

- 金額別

- その他

- 金額別

- 流通チャネル別

- はじめに

- 流通チャネル別金額

- 直接

- 金額別

- 小売

- 金額別

- エンドユーザー別

- はじめに

- エンドユーザー別金額

- 医療製造

- 金額別

- 受託パッケージング

- 金額別

- 小売パッケージング

- 金額別

- その他

- 金額別

- 英国

- 材料別

- はじめに

- 材料別金額

- プラスチック

- 金額別

- 紙と板紙

- 金額別

- 金属

- 金額別

- その他

- 金額別

- 製品別

- はじめに

- 製品別金額

- パウチとバッグ

- 金額別

- トレイ

- 金額別

- ボックス

- 金額別

- クラムシェル

- 金額別

- その他

- 金額別

- アプリケーション別

- はじめに

- アプリケーション別金額

- 機器と工具

- 金額別

- デバイス

- 金額別

- I’D

- 金額別

- インプラント

- 金額別

- 付属品別

- はじめに

- 付属品別金額

- ラベル

- 金額別

- リッド

- 金額別

- その他

- 金額別

- 流通チャネル別

- はじめに

- 流通チャネル別金額

- 直接

- 金額別

- 小売

- 金額別

- エンドユーザー別

- はじめに

- エンドユーザー別金額

- 医療製造

- 金額別

- 受託パッケージング

- 金額別

- 小売パッケージング

- 金額別

- その他

- 金額別

- 材料別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他のヨーロッパ

- アジア太平洋市場分析

- はじめに

- 材料別

- はじめに

- 材料別金額

- プラスチック

- 金額別

- 紙と板紙

- 金額別

- 金属

- 金額別

- その他

- 金額別

- 製品別

- はじめに

- 製品別金額

- パウチとバッグ

- 金額別

- トレイ

- 金額別

- ボックス

- 金額別

- クラムシェル

- 金額別

- その他

- 金額別

- アプリケーション別

- はじめに

- アプリケーション別金額

- 機器と工具

- 金額別

- デバイス

- 金額別

- I’D

- 金額別

- インプラント

- 金額別

- 付属品別

- はじめに

- 付属品別金額

- ラベル

- 金額別

- リッド

- 金額別

- その他

- 金額別

- 流通チャネル別

- はじめに

- 流通チャネル別金額

- 直接

- 金額別

- 小売

- 金額別

- エンドユーザー別

- はじめに

- エンドユーザー別金額

- 医療製造

- 金額別

- 受託パッケージング

- 金額別

- 小売パッケージング

- 金額別

- その他

- 金額別

- 中国

- 材料別

- はじめに

- 材料別金額

- プラスチック

- 金額別

- 紙と板紙

- 金額別

- 金属

- 金額別

- その他

- 金額別

- 製品別

- はじめに

- 製品別金額

- パウチとバッグ

- 金額別

- トレイ

- 金額別

- ボックス

- 金額別

- クラムシェル

- 金額別

- その他

- 金額別

- アプリケーション別

- はじめに

- アプリケーション別金額

- 機器と工具

- 金額別

- デバイス

- 金額別

- I’D

- 金額別

- インプラント

- 金額別

- 付属品別

- はじめに

- 付属品別金額

- ラベル

- 金額別

- リッド

- 金額別

- その他

- 金額別

- 流通チャネル別

- はじめに

- 流通チャネル別金額

- 直接

- 金額別

- 小売

- 金額別

- エンドユーザー別

- はじめに

- エンドユーザー別金額

- 医療製造

- 金額別

- 受託パッケージング

- 金額別

- 小売パッケージング

- 金額別

- その他

- 金額別

- 材料別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋

- 中東およびアフリカ市場分析

- はじめに

- 材料別

- はじめに

- 材料別金額

- プラスチック

- 金額別

- 紙と板紙

- 金額別

- 金属

- 金額別

- その他

- 金額別

- 製品別

- はじめに

- 製品別金額

- パウチとバッグ

- 金額別

- トレイ

- 金額別

- ボックス

- 金額別

- クラムシェル

- 金額別

- その他

- 金額別

- アプリケーション別

- はじめに

- アプリケーション別金額

- 機器と工具

- 金額別

- デバイス

- 金額別

- I’D

- 金額別

- インプラント

- 金額別

- 付属品別

- はじめに

- 付属品別金額

- ラベル

- 金額別

- リッド

- 金額別

- その他

- 金額別

- 流通チャネル別

- はじめに

- 流通チャネル別金額

- 直接

- 金額別

- 小売

- 金額別

- エンドユーザー別

- はじめに

- エンドユーザー別金額

- 医療製造

- 金額別

- 受託パッケージング

- 金額別

- 小売パッケージング

- 金額別

- その他

- 金額別

- アラブ首長国連邦

- 材料別

- はじめに

- 材料別金額

- プラスチック

- 金額別

- 紙と板紙

- 金額別

- 金属

- 金額別

- その他

- 金額別

- 製品別

- はじめに

- 製品別金額

- パウチとバッグ

- 金額別

- トレイ

- 金額別

- ボックス

- 金額別

- クラムシェル

- 金額別

- その他

- 金額別

- アプリケーション別

- はじめに

- アプリケーション別金額

- 機器と工具

- 金額別

- デバイス

- 金額別

- I’D

- 金額別

- インプラント

- 金額別

- 付属品別

- はじめに

- 付属品別金額

- ラベル

- 金額別

- リッド

- 金額別

- その他

- 金額別

- 流通チャネル別

- はじめに

- 流通チャネル別金額

- 直接

- 金額別

- 小売

- 金額別

- エンドユーザー別

- はじめに

- エンドユーザー別金額

- 医療製造

- 金額別

- 受託パッケージング

- 金額別

- 小売パッケージング

- 金額別

- その他

- 金額別

- 材料別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他のMEA

- ラテンアメリカ市場分析

- はじめに

- 材料別

- はじめに

- 材料別金額

- プラスチック

- 金額別

- 紙と板紙

- 金額別

- 金属

- 金額別

- その他

- 金額別

- 製品別

- はじめに

- 製品別金額

- パウチとバッグ

- 金額別

- トレイ

- 金額別

- ボックス

- 金額別

- クラムシェル

- 金額別

- その他

- 金額別

- アプリケーション別

- はじめに

- アプリケーション別金額

- 機器と工具

- 金額別

- デバイス

- 金額別

- I’D

- 金額別

- インプラント

- 金額別

- 付属品別

- はじめに

- 付属品別金額

- ラベル

- 金額別

- リッド

- 金額別

- その他

- 金額別

- 流通チャネル別

- はじめに

- 流通チャネル別金額

- 直接

- 金額別

- 小売

- 金額別

- エンドユーザー別

- はじめに

- エンドユーザー別金額

- 医療製造

- 金額別

- 受託パッケージング

- 金額別

- 小売パッケージング

- 金額別

- その他

- 金額別

- ブラジル

- 材料別

- はじめに

- 材料別金額

- プラスチック

- 金額別

- 紙と板紙

- 金額別

- 金属

- 金額別

- その他

- 金額別

- 製品別

- はじめに

- 製品別金額

- パウチとバッグ

- 金額別

- トレイ

- 金額別

- ボックス

- 金額別

- クラムシェル

- 金額別

- その他

- 金額別

- アプリケーション別

- はじめに

- アプリケーション別金額

- 機器と工具

- 金額別

- デバイス

- 金額別

- I’D

- 金額別

- インプラント

- 金額別

- 付属品別

- はじめに

- 付属品別金額

- ラベル

- 金額別

- リッド

- 金額別

- その他

- 金額別

- 流通チャネル別

- はじめに

- 流通チャネル別金額

- 直接

- 金額別

- 小売

- 金額別

- エンドユーザー別

- はじめに

- エンドユーザー別金額

- 医療製造

- 金額別

- 受託パッケージング

- 金額別

- 小売パッケージング

- 金額別

- その他

- 金額別

- 材料別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のラテンアメリカ

- 競合情勢

- プレーヤー別医療機器パッケージング市場シェア

- M&A契約と提携分析

- 市場プレーヤー評価

- アムコア社 (Amcor plc)

- 概要

- 企業情報

- 収益

- 平均販売価格 (ASP)

- SWOT分析

- 最近の動向

- ソノコ・プロダクツ・カンパニー (Sonoco Products Company)

- モンディ (Mondi)

- CCLインダストリーズ (CCL Industries)

- コンスタンティア・フレキシブルズ (Constantia Flexibles)

- ウェストロック・カンパニー (WestRock Company)

- ベリー・グローバル社 (Berry Global Inc.)

- グレンロイ社 (Glenroy Inc)

- ステリパック・グループ (SteriPack Group)

- リバーサイド・メディカル・パッケージング・カンパニー社 (Riverside Medical Packaging Company Ltd)

- アムコア社 (Amcor plc)

- 調査方法

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査の前提条件

- 前提条件

- 制限事項

- リスク評価

- 付録

- 議論ガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

医療機器パッケージングとは、医療機器をその製造から使用に至るまでの全過程において、物理的保護、化学的保護、そして最も重要な無菌性の維持を目的として施される包装全般を指します。このパッケージングは、製品の品質と安全性を保証し、患者へのリスクを最小限に抑える上で不可欠な役割を果たします。医療機器は人体に直接触れるものや、無菌環境下で使用されるものが多いため、その包装には極めて高い信頼性と特定の機能が求められ、厳格な規制基準、例えば国際規格ISO 11607などに適合する必要があります。単に製品を包むだけでなく、滅菌プロセスの適合性、内容物の識別、使用方法の提示、そして使用時における無菌操作の容易さといった多岐にわたる機能が要求されるのです。

医療機器パッケージングには、その機能と目的によっていくつかの種類が存在します。まず、医療機器に直接接触し、その無菌性を維持する役割を担う「一次包装」があります。これには、滅菌済み医療機器を微生物から保護するための無菌バリアシステム(Sterile Barrier System, SBS)が含まれ、滅菌可能なフィルム、医療用紙、不織布(例:タイベック®)などを組み合わせたポーチやブリスターパック、トレイなどが一般的に用いられます。これらの材料は、滅菌処理に耐え、微生物の侵入を防ぎつつも、ガス滅菌においては滅菌剤の透過を許容する特性を持つことが重要です。次に、一次包装された製品をさらに保護し、製品情報やブランド表示を目的とする「二次包装」があり、主に紙器やカートンが使用されます。そして、これらを輸送や保管のためにまとめる「三次包装」として、段ボール箱やパレットなどが用いられます。特に一次包装は、製品の無菌性を保証する上で最も重要な要素であり、その設計と材料選択には細心の注意が払われます。

医療機器パッケージングの主な用途と機能は多岐にわたります。最も重要な機能は、前述の通り、滅菌された医療機器の無菌状態を、使用時点まで確実に維持することです。これは、微生物の侵入を防ぐバリア機能によって実現されます。また、流通過程における衝撃、振動、圧縮、摩擦などから医療機器を物理的に保護し、損傷を防ぐ役割も果たします。光、酸素、湿気といった外部環境要因から製品を保護する化学的保護機能も重要です。さらに、製品名、ロット番号、有効期限、使用方法、滅菌方法、そして各種規制マークなどの情報を表示し、医療従事者が安全かつ正確に製品を使用できるよう支援します。開封時には、医療従事者が容易に無菌的に製品を取り出せるような「アセプティックプレゼンテーション」が求められ、剥がしやすく、破片が出にくいピールオープン性や、内容物が明確に識別できる透明性も重要な機能です。これらの機能を通じて、製品の品質と患者の安全が確保されるのです。

医療機器パッケージングには、様々な関連技術が深く関わっています。滅菌方法との適合性は最も基本的な要件の一つであり、エチレンオキサイド(EO)ガス滅菌、ガンマ線滅菌、電子線滅菌、高圧蒸気滅菌など、選択される滅菌方法に応じてパッケージ材料の耐性や透過性が異なります。例えば、EOガス滅菌ではガス透過性、ガンマ線・電子線滅菌では放射線耐性が求められます。また、パッケージの密閉性を確保するためのシーリング技術も重要で、ヒートシール、超音波シール、接着シールなどがあり、これらの技術はパッケージの完全性を左右します。パッケージの性能を保証するためには、微生物バリア性試験、シール強度試験、パッケージの完全性試験(色素浸透試験、バブルテストなど)、そして加速劣化試験による長期安定性(シェルフライフ)評価といった様々なバリデーションと試験技術が不可欠です。近年では、サプライチェーン全体での追跡可能性を向上させるためのRFID技術や、温度履歴を記録するスマートパッケージング、さらには環境負荷低減を目的としたリサイクル可能な材料やバイオプラスチックの活用、軽量化技術など、持続可能性に配慮した技術開発も進められています。これらの先進技術と厳格な品質管理が融合し、医療機器パッケージングは進化を続けているのです。