消費者向け遺伝子検査市場の規模と展望、2025-2033年

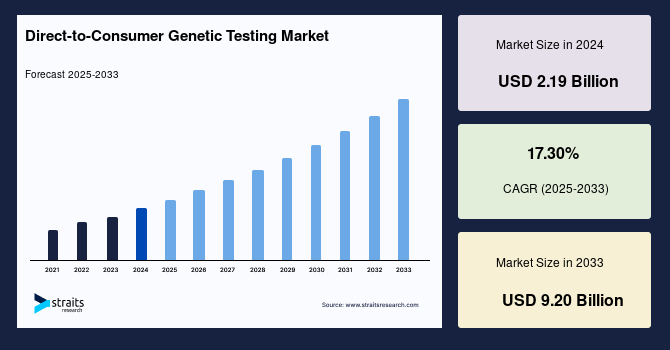

| 消費者直接遺伝子検査(DTC-GT)の世界市場は、2024年に21億9000万米ドル、2025年には25億7000万米ドルと評価され、2033年には92億米ドルに成長すると予測されています。この市場の年平均成長率は17.30%と見込まれています。DTC-GTは、消費者に直接販売される遺伝子検査であり、医療機関や保険を介さずに利用可能です。 主な製品としては、家系検査が最も優勢であり、技術面では一塩基多型(SNP)が主流です。また、販売チャネルはオンラインが優勢で、北米が市場シェアのトップを占めています。消費者の遺伝子検査の利用が増加している背景には、DNAシーケンシングのコスト低下や、主要企業によるマーケティング戦略が影響しています。特に23andMeやAncestry DNAのような企業が、豊富なデータベースを活用し、消費者に様々な健康リスクや系譜を提供しています。 市場の成長要因には、遺伝子検査の種類が増加していることや、シーケンスコストの削減が挙げられます。特に、2010年以降の技術進歩により、ゲノムシーケンシングが迅速かつ安価に行えるようになり、これにより多くの消費者が手頃に遺伝子検査を受けられるようになりました。一方で、データプライバシーに関する懸念も存在し、過去のデータ漏洩事件が市場成長の足かせとなる可能性があります。 市場機会としては、新興国におけるゲノム医療の導入が挙げられます。これらの国々では、診断検査へのアクセスが重要視されており、遺伝性疾患の発見や治療に向けたニーズが高まっています。また、北米市場はCAGR17.23%で成長する見込みで、アメリカの主要プレイヤーが市場を支えています。ヨーロッパもCAGR16.82%で成長しており、特に予防接種の普及に力を入れています。 アジア太平洋地域も成長の可能性が高く、医療意識の向上や診断技術の改善が要因です。ラテンアメリカや中東、アフリカにも市場の成長機会があり、特に遺伝性疾患のリスクが高い地域では、効果的な医療システムの構築が求められています。 最後に、消費者直接遺伝子検査市場には、Family Tree DNA、AncestryDNA、23andMeなどの主要企業が存在します。市場動向としては、遺伝子検査技術の進化やオンラインプラットフォームの普及が見られ、今後も成長が期待されます。 |

*** 本調査レポートに関するお問い合わせ ***

消費者向け遺伝子検査市場の世界規模は、2024年に21億9千万ドルと評価され、2025年には25億7千万ドルから2033年には92億ドルに成長すると予測されています。この期間の年平均成長率(CAGR)は17.30%です。消費者向け遺伝子検査(DTC-GT)は、医療提供者や健康保険の介入なしに、消費者に直接販売される遺伝子検査を指します。この検査によって得られる遺伝子情報は、多岐にわたる用途に利用され、それぞれ独自の収益モデルを持っています。例えば、栄養ゲノミクスや個別の健康計画、疾患リスクの特定を目的とした遺伝子検査などがあります。消費者自身で検体(唾液や尿など)を採取し、それを企業に送って分析を行うことが一般的です。

消費者向け遺伝子検査の普及を促進する要因のひとつとして、DNAシーケンシングコストの低下が挙げられます。これにより、がん患者や妊婦を対象とした遺伝子検査が標準的なケアとして広く利用されるようになりました。Concert Geneticsとカリフォルニア大学サンフランシスコ校の臨床薬学部が2018年に発表した研究によると、75,000種類以上の遺伝子検査が利用可能であり、そのうち10,000種類は異なる検査タイプです。主要な市場プレイヤーによる販売戦略とマーケティング戦略も、消費者向け遺伝子検査の普及に寄与しています。23andMe社やAncestry DNA社などの大手企業は、最大の人間の遺伝子データベースを保有し、健康、健康リスク、家系に関するレポートを提供しています。

技術の進歩により、個人のゲノムをシーケンスすることがより迅速かつ安価になり、2025年までにゲノムシーケンスのコストが100ドルまで低下する可能性があります。このようなコスト低下により、多くのサービスプロバイダーが低価格の遺伝子検査サービスを提供し、大規模な採用と研究を促進しています。これにより、神経学的ケアの変革や人間の健康のさらなる変革が期待されます。

一方で、遺伝子データの増加は個人のプライバシーに影響を与える可能性があります。特に、インターネットや営利企業のように規制が少ない環境での遺伝子データの共有が進むことで、データプライバシーへの懸念が高まっています。たとえば、2019年7月にVitagene社が誤って約3,000人の消費者のデータをオンラインで公開してしまった事例があり、データ保護に対する懸念が市場成長を制限しています。

高品質な診断検査へのアクセスは全世界で優先事項とされていますが、特に遺伝子疾患に対する分子検査の利用が進んでいます。バイオマーカーを用いた検査は大きな進展を遂げ、標準的な医療プラクティスに採用されていますが、低所得国ではこれらの検査へのアクセスが依然として課題です。特に、資金不足と診断ラボの不均等な分布が発展途上国での問題となっています。ラボの支援なしで実施できる検査の利用がアクセスの大幅な改善に寄与する可能性があります。

北米の消費者向け遺伝子検査市場は、予測期間中に17.23%のCAGRで成長すると予測されています。特に米国市場が北米市場を支配しており、Ancestry.comや23andMe、Family Tree DNAなどの主要業界プレイヤーの存在が市場の成長を促進しています。加えて、資金の利用可能性、高い経済状況、科学的イノベーションに適した市場条件が、消費者向け遺伝子検査市場の成長要因となっています。個人的なゲノムの利用や先祖や健康に基づくDTC-GTへの関心の高まりも、北米市場の成長を支えています。

ヨーロッパ市場は、予測期間中に16.82%のCAGRを示すと推定されています。ヨーロッパの消費者向け遺伝子検査市場はその発足以来、成長を続けています。ヨーロッパのいくつかの国はワクチン接種の採用を促進するために努力しており、この地域の感染症の撲滅に焦点を当てています。ヨーロッパ市場は、消費者向け遺伝子検査市場で世界第2位の市場シェアを持っており、健康支出の増加と感染症の撲滅への取り組みが市場成長を支えています。

アジア太平洋地域の消費者向け遺伝子検査市場も今後の期間で大きな成長の可能性を示しています。これは、健康意識の向上、経済の安定による高い負担能力、診断方法の改善によるものです。また、アジア太平洋地域では、民族特異的なシーケンスを生成するための最先端の高品質なヒトゲノムライブラリが増え、研究者が遺伝子データを使用して精密医療を強化することが可能になっています。

ラテンアメリカは、発展した地域と比べて消費者向け遺伝子検査市場で未開拓の地域です。現地プレイヤーによるコスト効果の高いジェネリック製品の出現が、市場の普及と成長に大きく影響を与える可能性があります。感染症の蔓延を抑制するために必要な遺伝子サービスの需要が増加しています。

消費者向け遺伝子検査市場は、タイプに基づいて祖先検査、健康とウェルネス遺伝子検査、栄養ゲノミクス検査、キャリア検査、その他に分類されています。祖先検査セグメントは市場で最大のシェアを占めており、予測期間中に16.68%のCAGRで強い成長を維持することが期待されています。消費者が個人や家族の起源を理解することへの関心が高まり、主要企業が広範なマーケティングキャンペーンを展開していることが、成長の主要な要因です。

Report Coverage & Structure

レポート構成の概要

このレポートは、消費者向け遺伝子検査市場に関する包括的な分析を提供しています。以下のようなセクションに分かれています。

1. 序論

最初に、研究の範囲とセグメンテーションが提示され、研究の目的、制約、仮定、市場範囲、通貨および価格設定が考慮されています。

2. 市場機会の評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/エンドユース

3. 市場動向

- 市場のドライバーと警告要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術要因

4. 市場評価

- ポーターの五力分析

- バリューチェーン分析

5. 規制の枠組み

北アメリカ、ヨーロッパ、アジア太平洋、中東・アフリカ、ラテンアメリカにおける規制の詳細が記載されています。

6. ESGトレンド

環境、社会、ガバナンスのトレンドが考慮されています。

7. 消費者向け遺伝子検査市場のグローバル分析

製品タイプ、技術、販売チャネルごとに市場が分析されています。

- 製品タイプ: 祖先検査、健康とウェルネス、ニュートリゲノミクス、キャリア検査、その他

- 技術: 全ゲノムシーケンシング、単一ヌクレオチド多型チップ、ターゲット分析、その他

- 販売チャネル: オフラインチャネルとオンラインチャネル

8. 地域別市場分析

地域ごとの市場動向が詳述されています。

- 北アメリカ: 米国、カナダ

- ヨーロッパ: イギリス、ドイツ、フランス、スペイン、イタリア、ロシア、北欧、ベネルクス、その他のヨーロッパ

- アジア太平洋: 中国、韓国、日本、インド、オーストラリア、台湾、東南アジア、その他のアジア太平洋

- 中東・アフリカ

このレポートは、消費者向け遺伝子検査市場の現在の状況と将来の可能性を包括的に理解するための価値ある情報を提供しています。

*** 本調査レポートに関するお問い合わせ ***

消費者向け遺伝子検査とは、一般の消費者が自身の遺伝情報を知るために利用できるサービスのことを指します。これらの検査は通常、インターネットを通じて注文され、自宅で採取した唾液や口腔内のサンプルを郵送することで行われます。検査結果はオンラインで提供されることが多く、特別な医療機関を訪れる必要がないため、手軽に利用できることが特徴です。

消費者向け遺伝子検査にはいくつかの種類があります。最も一般的なものに、遺伝的な健康リスクを評価するものがあります。これは特定の遺伝子変異が、特定の病気や健康状態のリスクを高める可能性があるかどうかを調べるものです。また、祖先検査と呼ばれるものもあり、これは個人の祖先や民族的背景を遡って調べることができます。さらに、運動能力や食事に適した遺伝的傾向を分析するものもあり、これにより生活習慣の最適化を図ることが可能です。

これらの遺伝子検査は、個々の健康管理に役立つだけでなく、家族計画にも利用されることがあります。例えば、特定の遺伝病のキャリアかどうかを確認することで、将来の子供に遺伝するリスクを事前に理解することができます。また、個人の体質に基づいたパーソナライズド医療の基礎としても利用されることがあります。これにより、薬の効果や副作用のリスクを予測し、より適切な治療法を選択することが可能になります。

消費者向け遺伝子検査の技術的基盤には、次世代シーケンシング(NGS)やDNAマイクロアレイなどの先進的な技術が活用されています。これにより、膨大な量の遺伝情報を短時間で解析することが可能になり、コストも大幅に削減されてきました。これらの技術の進化により、遺伝子検査の精度は向上し、検出できる遺伝子変異の種類も増加しています。

一方で、消費者向け遺伝子検査には注意が必要な側面もあります。検査結果の解釈には専門的な知識が必要な場合があり、誤解や不安を招く可能性があります。また、遺伝情報のプライバシーが懸念されることもあります。個人の遺伝情報が第三者に漏洩するリスクを考慮し、信頼できる企業やサービスを選ぶことが重要です。

このように、消費者向け遺伝子検査は、個人が自身の遺伝情報に基づいて健康や生活をより良く管理するための有力な手段となっています。しかし、その利用にあたっては、結果の理解と情報の管理に対する責任を持つことが求められます。