苛性ソーダ市場の規模と展望、2025年-2033年

| 世界の苛性ソーダ市場は、2024年に462.4億米ドルと評価され、2025年には479.5億米ドル、2033年には645.6億米ドルに達すると予測されています。特に、2025年から2033年の間は年平均成長率が3.7%になると見込まれています。苛性ソーダは水酸化ナトリウム(NaOH)として知られ、多くの産業で重要な化学物質です。製紙、繊維、石鹸、洗剤、石油精製など、さまざまな用途に使用され、水処理や金属加工にも広く利用されています。 市場の成長は、製紙、繊維、化学品などの基幹産業における苛性ソーダの需要に支えられています。特に、アルミナ生産において苛性ソーダの使用が増加しており、アルミニウムの生産量増加が苛性ソーダの需要をさらに促進しています。また、環境規制の強化に伴い、苛性ソーダメーカーは膜セル技術への移行を進め、持続可能な製造プロセスの確立に努めています。 苛性ソーダ市場の成長要因として、紙パルプ産業における需要の増加が挙げられます。特に、電子商取引の拡大や使い捨てプラスチックの削減に対するシフトが、紙製品の需要を押し上げています。また、繊維産業でも苛性ソーダが使用されており、人口増加やアパレル消費の増加により需要が増しています。 一方で、苛性ソーダは反応性と腐食性が高いため、環境や安全性への懸念があります。製造や保管、輸送中にリスクが伴い、厳しい環境規制が課せられています。これがメーカーにとってのコスト増加や収益性への影響をもたらしています。 水処理産業からの需要拡大は、苛性ソーダ市場にとっての新たな機会となっています。特に中国やインドでは、廃水処理インフラの強化が進められており、苛性ソーダの利用が促進されています。また、アジア太平洋地域が市場の半分以上を占めており、中国が主要な生産国です。 北米市場も成長しており、アメリカとカナダが重要な貢献をしています。アルミニウム生産や水管理への関心が高まり、持続可能な生産方法が求められています。生産能力の拡大や技術革新が進む中、主要企業は市場での競争力を高めています。 苛性ソーダ市場は、製紙、石鹸、アルミナ、化学品、食品加工、繊維、水処理など、さまざまな産業での需要に支えられています。市場は適度に断片化されており、大手企業が主要地域を支配している一方で、中小企業も地域のニーズに対応しています。最近の開発としては、再生可能エネルギーを利用した製造や持続可能な生産方法の導入が進んでいます。 市場の主要企業には、Nouryon、Occidental Petroleum、SABIC、Solvayなどが含まれ、これらの企業は持続可能な製造と生産能力の拡大を目指しています。全体として、苛性ソーダ市場は技術革新と持続可能性への取り組みによる成長が期待されています。 |

*** 本調査レポートに関するお問い合わせ ***

世界の苛性ソーダ市場は、2024年に462億4,000万米ドルと評価され、2025年には479億5,000万米ドル、2033年には645億6,000万米ドルに達すると推定されており、予測期間中(2025-2033)の年平均成長率は3.7%です。苛性ソーダは化学的には水酸化ナトリウム(NaOH)として知られており、高いアルカリ性と腐食性を持つ化合物で、多くの産業用途に利用されています。苛性ソーダは、ペレット、フレーク、または液体の形で入手可能で、水に非常に溶けやすい特徴があります。これは、紙、繊維、石鹸、洗剤、石油精製の製造に不可欠であり、水処理、金属加工、化学製品の生産にも広く利用されています。その強アルカリ性のため、苛性ソーダは非常に反応性が高く、取り扱いには注意が必要です。中和反応、pH制御、洗浄プロセスにおいて重要な役割を果たし、産業および家庭用途で基本的な化学物質とされています。

市場の一貫した成長は、業界団体や企業報告によっても示されており、主要な産業プロセスでの広範な使用がこれを支えています。例えば、世界塩素協会(WCC)によると、苛性ソーダ市場は主に紙、繊維、化学などの必須産業での広範な応用によって安定した成長を示しています。WCCは、苛性ソーダが主要な産業プロセスでの重要な役割を果たしているため、世界的な需要が増加し続け、市場の持続的な拡大を保証していると強調しています。

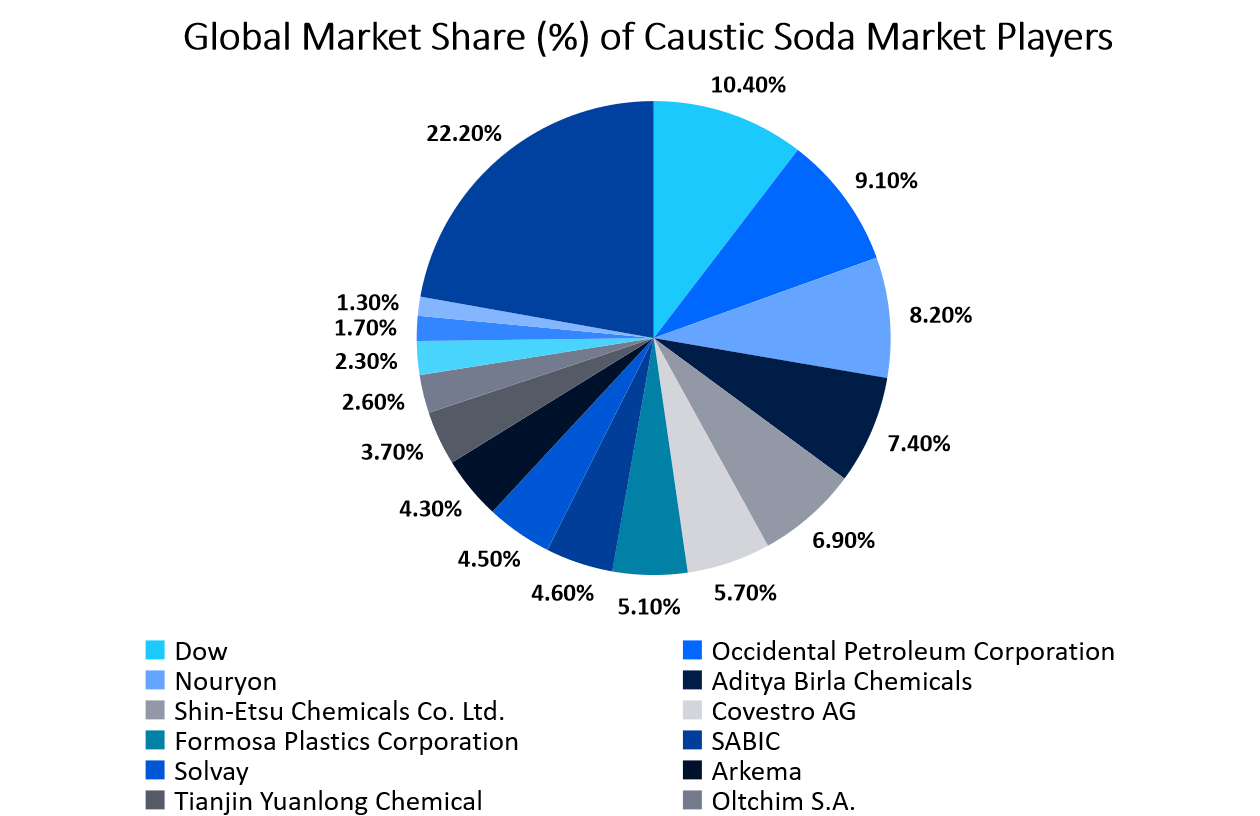

市場の主要プレーヤーは、生産能力の拡大と合弁事業の形成に注力し、市場ポジションを強化しています。Tata ChemicalsやOccidental Chemical Corporationなどの主要メーカーは、特に需要が高まる地域での能力増強に多額の投資を行っています。バイオベースの苛性ソーダや膜技術の革新などの新たな開発は、特に持続可能性を支持する強力な規制フレームワークを持つ地域での成長機会を開いています。

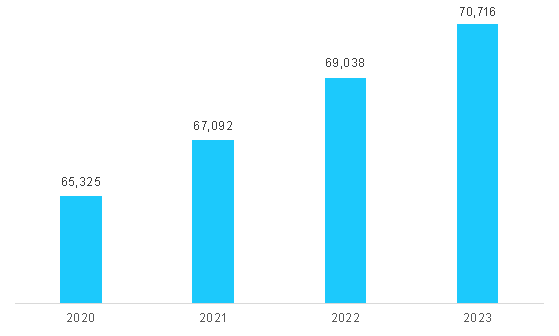

アルミナの生産は苛性ソーダと密接に関連しており、生のボーキサイトが苛性ソーダを用いて精製され、白い粉アルミナが生成され、それが溶解されてアルミニウムが作られます。建設、輸送、容器、包装産業はアルミニウムの主要市場です。アルミニウムの生産と消費は歴史的に増加しており、今後もグローバルに高い成長率で増加すると予想されています。国際アルミニウム協会によると、2024年8月時点での一次アルミニウムの総生産量は、2020年の65,325キロトンに対し70,716キロトンでした。アルミニウム生産の増加は、苛性ソーダの需要をさらに増加させると予想されます。

さらに、環境規制とエネルギー効率の必要性が、苛性ソーダメーカーに水銀および隔膜セル技術から膜セルプロセスへの移行を促しています。膜技術はエネルギー効率が高く、環境に優しく、より純度の高い製品を提供し、環境への危害が少ないです。この移行は、持続可能な化学製造と規制フレームワークへの準拠に対する世界的な強調と一致しています。主要プレーヤーが生産施設の近代化を続ける中、膜セル技術の採用は苛性ソーダ生産の未来の風景を形作っており、革新と持続可能な製造プロセスに向けた重要なトレンドを反映しています。

紙パルプ産業は、苛性ソーダをパルプ漂白および紙生産プロセスで使用する主要な消費者です。電子商取引と包装要求の増加に伴い、包装材料を含む紙製品の需要が増加しています。さらに、使い捨てプラスチックの削減に向けた世界的なシフトが、紙および段ボール包装の採用を後押ししています。これらの要因は、紙製造における重要な原材料である苛性ソーダの需要を促進しています。

繊維産業もまた、繊維加工、染色、仕上げに苛性ソーダを依存しています。世界的な人口増加と衣料品への消費者支出の増加に伴い、繊維産業は安定した拡大を見せています。苛性ソーダは、繊維の強度と外観を向上させるマーセライゼーションにおいて重要です。特にアジア太平洋地域の新興経済国は、その堅調な繊維製造セクターによってこの成長を牽引しています。持続可能性の懸念に応じた綿やその他の自然繊維へのシフトも、繊維加工における苛性ソーダの使用を増加させています。この一貫した需要は、大規模な産業運営を支える苛性ソーダの重要性を強調しています。

苛性ソーダは非常に反応性が高く腐食性のある化学物質であり、その生産、保管、輸送中に人間の健康と環境にリスクをもたらします。世界中の規制機関は、その生産と使用に伴うリスクを最小限に抑えるため、厳しい環境および安全基準を課しています。これらの規制への準拠は、しばしばメーカーのコストを増加させ、彼らの収益性に影響を与えます。さらに、苛性ソーダの不適切な取り扱いまたは処分は、深刻な環境危害を引き起こし、特定の用途での採用を抑制します。これらの懸念は、メーカーにとって運営上の課題を生み出し、特定の地域での市場成長の可能性を制限します。

また、アルミニウム、スズ、銅、亜鉛、およびそれらの合金は水酸化ナトリウムと反応して水素を生成し、爆発性のガス混合物を形成します。さらに、酸化剤、有機分子、ニトロ化合物、塩素化合物と反応します。アミンおよびアンモニウム化合物と反応すると、有毒物質も放出される可能性があります。苛性ソーダの主な危険は、その人間および動物に対する高い腐食性です。眼に接触した場合、即時の治療がなければ不可逆的な損傷を引き起こす可能性があります。高濃度の摂取は、粘膜を含む曝露されたすべての組織に深刻な損傷を与える可能性があります。その腐食性の特性は人命を脅かす可能性があり、その高い化学反応性は、環境と市場に悪影響を与える有毒ガスを放出する可能性があります。

世界の苛性ソーダ市場における重要な機会の1つは、水処理セクターからの需要の増加です。水の汚染、産業廃水の処分、淡水の不足に対する懸念が高まる中、政府や産業界は廃水処理施設への投資を強化しています。苛性ソーダ(水酸化ナトリウム)は、これらの施設でpHレベルを調整し、酸性廃水を中和し、重金属を除去するために広く使用されており、水浄化において不可欠な化学物質です。

もう1つの重要な成長要因は、苛性ソーダがパルプ化、漂白、脱インクで重要な役割を果たす製紙産業です。アジア太平洋地域と北米で特に紙の生産が増加する中、苛性ソーダの需要は引き続き増加しています。たとえば、国際紙や九龍紙業などの主要な製紙メーカーは、生産効率を高め、持続可能性の目標を達成するために苛性ソーダの消費を増やしています。

アジア太平洋地域は、急速な工業化、化学生産の増加、繊維、紙、アルミナ産業からの高い需要によって、世界の苛性ソーダ市場を支配しています。2023年には、世界の苛性ソーダ消費量の50%以上を占めており、中国、インド、東南アジアが主要な貢献者です。中国は、世界最大の苛性ソーダの生産国および消費国であり、世界の生産量の約40%を占めています。同国の需要は、広大な化学および繊維産業、ならびに主要な苛性ソーダのエンドユーザーである大規模なアルミナ生産によって主に牽引されています。主要なメーカーには、新疆中泰化工有限公司や天元集団が含まれます。しかし、中国が石炭火力発電所に依存して苛性ソーダを生産していることは、環境問題を引き起こし、エコロジー環境省(MEE)からの厳しい規制を促しています。

北米は、世界の苛性ソーダ市場で重要なシェアを占めています。この地域の主要な貢献者は、米国とカナダであり、米国が支配的なプレーヤーです。2024年には、北米の苛性ソーダ市場は世界市場の約18〜20%を占め、生産能力は1,400万メートルトンを超えると推定されています。成長の主な要因には、苛性ソーダを使用してボーキサイトを精錬してアルミニウムを製造するアルミナ生産の需要の増加と、特に米国とカナダでの持続可能な水管理への関心の高まりが含まれます。主要な生産者には、オリン社、ウェストレイクケミカル社、オクシデンタルペトロリアム社が含まれ、ガルフコースト地域に大規模な生産プラントを運営しています。ガルフコーストは、クロールアルカリ生産に必要な天然ガス原料に近接しているため、苛性ソーダの生産にとって戦略的な場所です。環境保護庁(EPA)は、クロールアルカリプロセスの副産物である塩素が引き起こす環境危険を考慮して、排出量および廃棄物処理のガイドラインを通じて、さまざまな産業における苛性ソーダの生産と使用を規制しています。また、米国は国際貿易規制も維持しており、国際貿易委員会(ITC)が輸入および輸出を監視しています。

白色フレークセグメントは、市場収益で最大の市場を占めました。苛性ソーダフレークは、高吸湿性で水に非常に溶けやすい白色のフレーク状の塊です。これらのフレークは、濃縮苛性ソーダ溶液を蒸発させてすべての水を取り除くことで製造されます。それらは、固体で結晶性の白色で吸湿性のある形状が特徴です。フレークは、水処理、食品加工、石鹸、洗剤などのさまざまな用途に使用されます。苛性ソーダの白色フレークを提供する企業には、ダウが含まれます。苛性ソーダフレークの通常の直径は0.8mmから1.2mmの間であり、また白色です。それらは水に非常に溶けやすく、溶解中に多量の熱を生成し、不適切に取り扱うと危険です。

用途に基づく市場シェアで最大の市場を占めたのは、紙・パルプセグメントです。苛性ソーダは、紙・パルプの製造における主要な成分の1つです。苛性ソーダは、繊維のパルプ化プロセスのpHを上昇させるために添加されます。紙繊維溶液のpHが高くなると、繊維が滑らかになり膨張します。これは繊維の粉砕プロセスに不可欠です。苛性ソーダは紙の漂白において重要な役割を果たします。生成された紙は、白い外観を持ち、元の木材パルプが持っていたかもしれない黄色みを排除するために洗浄されます。パルプ漂白における苛性ソーダの利点には、酸性化合物を減少させることで、紙の劣化を速めることなく紙の寿命を延ばすことが含まれます。

膜セルセグメントは、最も大きな市場収益を占めており、塩分含量が少なく、より正確な製品を生成する苛性ソーダを生産します。この方法は、膜内の抵抗が低いため、一般的に隔膜セルよりもエネルギーを必要としません。膜セルはアスベストを使用しないため、より環境に優しいです。この技術は、より高度な設備と監視システムを含むため、隔膜セルよりも設置および維持に高価になる可能性があります。さらに、膜セルプロセスはヨーロッパでの設置容量のほぼ85%を占め、他の2つの方法の中で最も支配的な水酸化ナトリウム生産を持っています。

世界の苛性ソーダ市場は、紙・パルプ、石鹸・洗剤、アルミナ、有機および無機化学品、食品加工、繊維、水処理、鉄鋼・冶金などのさまざまな産業での用途によって動かされています。企業は、これらのセクターでの需要の増加に対応するために、重要な原材料としての苛性ソーダの有用性を活用しています。

Report Coverage & Structure

レポートの構成概要

このレポートは、苛性ソーダ市場の詳細な分析を提供し、さまざまなセクションに分かれています。それぞれのセクションは、市場の異なる側面を詳述しており、グローバルおよび地域別の市場動向を把握するために役立つ情報を提供します。

1. 序論

- セグメンテーション

- 調査方法論

- 無料サンプルの取得

2. エグゼクティブサマリー

3. 調査スコープとセグメンテーション

- 調査目的

- 制約と仮定

- 市場スコープとセグメンテーション

- 考慮された通貨と価格設定

4. 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

5. 市場動向

- ドライバー

- 市場警告要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術的要因

6. 市場評価

- ポーターの5つの力分析

- バリューチェーン分析

7. 規制枠組み

- 北アメリカ

- ヨーロッパ

- アジア太平洋地域 (APAC)

- 中東・アフリカ

- ラテンアメリカ (LATAM)

8. ESG トレンド

9. グローバル苛性ソーダ市場サイズ分析

- 苛性ソーダ市場の導入

- タイプ別

- ホワイトフレーク

- ホワイトソリッドブロック

- 用途別

- 紙パルプ

- 石鹸・洗剤

- アルミナ

- 有機化学品

- 無機化学品

- 食品加工

- 繊維

- 水処理

- 鋼鉄・冶金

- その他

- 製造プロセス別

- ダイヤフラムセル

- 膜セル

- その他

- タイプ別

10. 地域別市場分析

- 北アメリカ

- アメリカ合衆国

- カナダ

- ヨーロッパ

- イギリス

- ドイツ、フランス、スペイン、イタリア、ロシア、北欧、ベネルクス、その他のヨーロッパ

- アジア太平洋地域 (APAC)

- 中国

この構成は、苛性ソーダ市場の包括的な理解を促進し、各地域および用途における市場の詳細な分析を可能にします。

*** 本調査レポートに関するお問い合わせ ***

苛性ソーダとは、化学的に水酸化ナトリウム(NaOH)と呼ばれる化合物であり、強力なアルカリ性の物質です。無色の結晶または白色の粉末として存在し、水に非常に溶けやすく、強い腐食性を持っています。このため、取り扱いには十分な注意が必要です。苛性ソーダは、化学工業をはじめ、さまざまな分野で広く利用されています。

苛性ソーダには、主に固体と液体の形態があります。固体の苛性ソーダはペレットやフレークとして販売され、保存性が高いという利点があります。一方で、液体の苛性ソーダは水溶液として供給され、濃度は用途に応じて調整されます。液体の方が取り扱いやすく、特に大量に使用する場面では効率的です。

苛性ソーダの主な用途としては、化学工業における中間生成物の製造が挙げられます。例えば、紙の製造過程で使用されるパルプの処理や、アルミニウムの精錬においても重要な役割を果たしています。また、石鹸や洗剤の製造にも欠かせない成分です。さらに、水処理においてpH調整剤として利用されることもあります。これにより、飲料水や廃水の安全性が確保されます。

苛性ソーダは、塩化ナトリウム(NaCl)の電解によって工業的に生産されます。このプロセスはクロルアルカリプロセスと呼ばれ、同時に塩素と水素も生成されます。特に、イオン交換膜法を用いた電解プロセスが一般的で、これにより高純度の苛性ソーダが得られます。この技術は、エネルギー効率が高く、環境への影響も比較的少ないため、広く採用されています。

関連する技術としては、苛性ソーダの腐食性を利用した化学洗浄があります。これは、特定の金属表面から酸化物や汚れを除去するための方法です。化学洗浄は、ボイラーや熱交換器のメンテナンスにおいて重要な工程であり、効率的な熱交換を維持するために必要です。

苛性ソーダの取り扱いには、適切な保護具の使用が不可欠です。皮膚や目に対する刺激性が強いため、手袋やゴーグルの着用が推奨されます。また、誤って摂取したり吸入した場合には、速やかな医療処置が必要です。適切に管理された条件下で使用することで、その有用性を最大限に活かすことができます。

このように、苛性ソーダは多岐にわたる用途を持ち、さまざまな産業において不可欠な存在です。効率的かつ安全に利用するためには、基本的な性質や取り扱い方法についての理解が求められます。これにより、苛性ソーダが持つ潜在能力を最大限に引き出し、産業の発展に寄与することが可能となります。