2025年から2033年の銀行および金融サービスにおけるIoT市場規模と展望

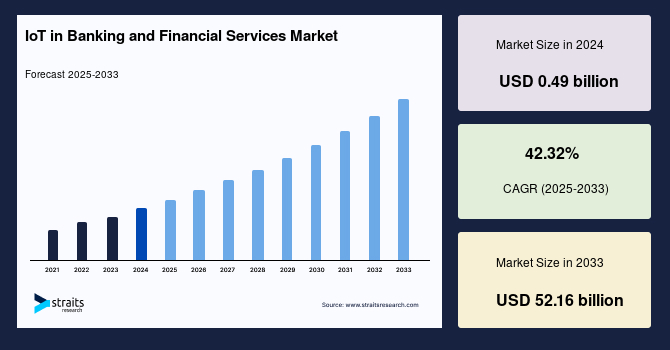

| 銀行・金融サービスにおけるIoT(モノのインターネット)の市場は、2024年に21.8億米ドルと評価され、2033年には521.6億米ドルに達すると予測されています。この期間中の年平均成長率は42.32%であり、デジタル化の進展に伴い、金融業界でのIoT採用が増加しています。特に、金融詐欺の増加により、効率的なセキュリティシステムの需要が高まっていることが背景にあります。IoTの導入は業務効率の向上にも寄与し、斬新なソリューションの登場が市場拡大の機会を生むとされています。 IoTは、現実の物体がインターネットを通じてデータを交換し、情報を共有できるネットワークを指します。この技術により、銀行・金融サービス部門は効率性やセキュリティを向上させ、顧客体験をパーソナライズすることが可能となります。しかし、データのプライバシーとセキュリティ確保が優先される必要があります。 市場の成長要因としては、主にセキュリティと不正防止に対する需要の高まりが挙げられます。最近の調査によれば、金融機関の約36%がカード詐欺に遭遇しており、詐欺師は新たな手法を見つけ出しています。このため、IoT技術を用いた本人確認や不正検知が重要視されています。また、IoTは業務の効率化にも寄与し、ATMのリアルタイム監視や予知保全が可能になります。 一方で、IoT導入にはセキュリティ上の懸念が存在します。IoTデバイスの普及に伴い、サイバー攻撃やデータ漏洩のリスクが高まります。これに対処するためには、強固な認証プロトコルや暗号化が必要です。また、IoTエコシステムの相互接続性が攻撃対象を複雑にし、効果的な保護が求められます。 市場機会としては、新しいIoTソリューションが顧客体験の向上に寄与する点があります。顧客の行動データを収集し、それに基づいてサービスを調整できるため、利便性の向上が期待されます。例えば、Proxgy社の決済サウンドボックスのような新しいIoT製品が市場に登場しています。 地域別では、アジア太平洋地域が最も大きなシェアを占めており、技術の進展やデジタルエコシステムの成長が進んでいます。詐欺件数の増加に対処するためのガイドラインも導入されています。ヨーロッパではデジタルトランスフォーメーションへの投資が増加し、IoTへの期待が高まっています。特に、金融詐欺の増加が地域市場の成長を促進しています。 市場は、ソリューション別、サービス別、エンドユーザー別にセグメント化されており、顧客体験の向上や効率性の向上が求められています。特に銀行セクターにおけるIoT技術の活用が進んでいます。市場の主要企業にはIBM、Microsoft、Ciscoなどが名を連ねています。 最近の動向としては、FSSがインドでIoTおよびAI/ML対応ATMの販売を開始したことや、VodafoneとMicrosoftがAIやデジタル決済の分野での投資契約を締結したことが挙げられます。これは、銀行・金融サービスにおけるIoT市場の成長をさらに促進する要因となるでしょう。 |

*** 本調査レポートに関するお問い合わせ ***

2025年から2033年の銀行および金融サービスにおけるIoT市場は、2024年には0.49億米ドルと評価され、2025年には0.76億米ドルに成長し、2033年には52.16億米ドルに達する見込みであり、予測期間(2025-2033年)中は年平均成長率(CAGR)が42.32%と予想されています。デジタル化へのパラダイムシフトが進み、銀行および金融業界を含む多くの産業でIoTの採用が増加しています。特に、金融詐欺の増加がIoTの導入を促進しており、効率的なセキュリティシステムへの需要が高まっています。さらに、銀行および金融サービスに統合される新しいIoTソリューションの導入が市場拡大の機会を生むと見込まれています。

IoT(モノのインターネット)は、ソフトウェア、センサー、その他の技術を用いて、データを交換し、他のシステムやデバイスと通信できる現実のオブジェクトのネットワークを指します。IoTの背後にある概念は、デバイスが自律的に通信し、情報を共有し、タスクを実行できるシームレスなネットワークを構築することです。この接続性とデータ交換により、スマートホーム、産業自動化、医療モニタリング、環境モニタリングなどの多くのサービスやアプリケーションが可能になります。IoTは銀行および金融サービス部門を変革し、効率性を向上させ、安全性を高め、個別化された顧客体験を提供します。しかし、組織はIoT対応システムとサービスの整合性と信頼性を確保するために、データのプライバシーとセキュリティを優先する必要があります。

近年、銀行および金融詐欺の急増が懸念されています。例えば、SEONの「グローバルバンキング詐欺指数2023」によると、2022年にはグローバルネオバンク市場が約200億米ドル増加しました。SEONは、約36%の金融機関が2022年にカード詐欺を経験したと報告しており、前年に比べて26%の増加を示しています。米国の貸し手は、詐欺損失の75%が消費者のフィッシングによるものであると述べています。また、他の金融サービスでもその割合は66%に達しています。詐欺師はオンライン取引において電子セキュリティ対策を回避する新しい手法を見つけており、その結果、銀行および金融サービス業界におけるIoTの導入が進んでいます。

IoTデバイスは、身分確認を通じて銀行資産を保護します。バイオメトリクス認証を通じて取引の身分確認を強化できるIoTデバイスは、指紋、網膜スキャン、FaceIDなどの生体認証を使用してモバイルアプリケーションでの支払いを可能にします。また、IoT対応の監視システムは、支店やATMでの不正行為を検出・防止するのにも役立ちます。これらの要因が、グローバル市場の成長を促進しています。

IoTによって推進される銀行および金融サービス部門の運用効率性は、さまざまなプロセスの最適化を通じてコストを削減し、生産性を向上させ、サービス提供を改善することを意味します。センサーや接続システムなどのIoTデバイスは、ATM、サーバー、支店施設などの重要な資産をリアルタイムで監視・管理することを可能にします。たとえば、IoTセンサーはATMの使用パターンを追跡し、ダウンタイムを最小限に抑え、需要の変動に基づいて現金補充スケジュールを最適化するための予測メンテナンスを可能にします。さらに、IoTによって提供される分析は、運用の非効率に関する洞察を提供し、顧客サービス、取引処理、不正検出の改善を促進します。IoTの統合による日常業務の自動化は、ワークフローを合理化し、高付加価値活動にリソースを解放します。銀行は、IoTを活用することで運用効率を最適化し、サービスの質を向上させ、急速に変化する金融セクターにおいて競争優位を達成することが期待されており、これがグローバル市場の成長を加速させると予想されます。

一方で、セキュリティの懸念は、銀行および金融サービス市場におけるIoTの採用に対する重要な制約となっています。IoTデバイスの普及に伴い、サイバー攻撃やデータ漏洩のリスクが高まり、機密の金融情報が危険にさらされる可能性があります。脅威のある攻撃者は、顧客データ、金融取引、重要なインフラへの不正アクセスを得るためにIoTネットワークやデバイスの脆弱性を悪用する可能性があります。したがって、IoTデバイスのセキュリティには、強力な認証プロトコル、効率的な暗号化、継続的な監視が必要であり、迅速に攻撃を特定・阻止できる体制が求められます。また、IoTエコシステムの相互接続性は複雑な攻撃面を生じさせ、銀行や金融機関が進化するサイバー脅威に効果的に対抗することを難しくしています。これらのセキュリティの懸念に対処することは、顧客や規制当局との信頼構築及び金融分野におけるIoT導入に伴うリスクの軽減において極めて重要です。

新しいIoTソリューションは、個別化されたサービスやリアルタイムの洞察を提供することにより、顧客体験を向上させることができます。たとえば、IoT対応デバイスは顧客の行動や嗜好に関するデータを収集し、銀行がそれに応じて提供内容を調整できるようになります。この向上した顧客体験は、消費者が利便性やカスタマイズを求める中で採用を促進する可能性があります。したがって、市場の主要プレーヤーは、銀行および金融セクターにおいて新しいIoTソリューションを展開しています。たとえば、2023年7月には、IoTスタートアップのProxgyが「AudioCube」と呼ばれる決済サウンドボックスを導入し、商業者や小売業者がリアルタイムの取引決済通知を受け取ることを可能にしました。同社は150,000台以上のデバイスを含む500万米ドル以上の受注実績を持ち、インドの120都市で利用可能で、24のインドの言語に対応しています。QR(クイックレスポンス)機能、LEDディスプレイ、サーマルプリンター、広告ネットワーク統合、デュアルスクリーンを備えています。これらの要因が市場成長の機会を生み出しています。

アジア太平洋地域は、2025年から2033年の銀行および金融サービスにおけるIoT市場の最大のシェアを持ち、予測期間中に大幅な拡大が期待されます。この地域では、技術の進歩、デジタルエコシステムの拡大、消費者の嗜好の変化により、銀行および金融サービスにおけるIoTの採用が急速に進んでいます。特に、銀行および金融業界に関連する詐欺行為が増加しています。2024年の上半期における銀行業界の詐欺件数は14,483件に達し、金額は2642クロールに上昇しています。これは、前年同期の5,396件(17685クロール)に比べて大幅な増加です。インド準備銀行(RBI)は、詐欺行為を減少させるためにさまざまなガイドラインを導入しています。たとえば、2022年9月には、デジタル融資に関するガイドラインを発表し、デジタル融資を通じた信用供与の構造的拡大を促進しつつ、第三者の関与やデータプライバシーの侵害、不当なビジネス慣行、高金利、不正な債務回収方法などの問題に対応しています。

さらに、IoT技術の急速な進歩により、銀行および金融セクターに組み込むための革新的なソリューションが生まれています。たとえば、2024年1月には、フィンテック専門家のハリ・プラサド・ジョスユラが銀行セクター向けに開発したIoT財務データ管理デバイスが特許を取得しました。この特許は「銀行におけるIoTベースの財務データ管理デバイス」と呼ばれ、銀行の財務データの収集、処理、管理において重要な進展をもたらしています。このユニークなデバイスは、財務活動のリアルタイム監視と分析のためのスムーズで効果的な方法を提供し、セキュリティプロトコルを大幅に改善し、効率性と顧客満足度を向上させます。これらの要因が地域市場の拡大に寄与しています。

ヨーロッパは、デジタルトランスフォーメーションプロジェクトへの支出の増加や先進的な金融サービスへの需要の高まりにより、重要な成長の可能性を示しています。デロイトの研究によれば、銀行および金融サービスセクターにおけるIoTへの投資は、2025年までに52億ユーロに達する見込みです。この成長は、運用効率の向上や顧客とのインタラクションの強化を目指す取り組みによって促進されます。また、銀行および金融詐欺の増加も見られます。UKファイナンスが発表した年次犯罪報告書によると、2022年にイギリスで報告された詐欺による損失は約12億ポンドであり、銀行および金融セクターは追加で12億ポンドの詐欺を未然に防ぎました。詐欺による総損失の中で、485.2百万ポンドは認可されたプッシュペイメント(APP)詐欺に関連し、購入や投資の詐欺が最も一般的です。2023年10月のPSR調査によると、APP詐欺は2022年のイギリスの詐欺損失の40%を占めています。これらの要因が地域市場の成長を促進します。

グローバルな銀行および金融サービスにおけるIoT市場は、セキュリティ、顧客体験管理、モニタリング、データ管理、その他にセグメント化されています。銀行および金融サービスセクターにおけるIoT駆動のソリューションによる顧客体験の向上は、進化する消費者の期待に応えるために重要です。機関は、スマートATM、決済用ウェアラブル、個別化された財務管理アプリなどのIoTデバイスを活用することで、リアルタイムにカスタマイズされたサービスを提供できます。これらのソリューションは、顧客がアカウントにシームレスにアクセスし、個別の財務洞察を得られ、不正検出を行うことを可能にし、信頼と忠誠を育むものです。さらに、IoT対応の体験は、自動化されたローン承認や予測的な財務アドバイスを通じて顧客のニーズを予測し、満足度を向上させます。最終的に、IoT駆動の改善は、競争の激しい金融サービス環境において、顧客のエンゲージメント、保持、推奨を高めます。

グローバルな銀行および金融サービスにおけるIoT市場は、プロフェッショナルサービスとマネージドサービスに分かれています。銀行および金融サービスにおけるプロフェッショナルサービスは、金融業界の個人、企業、機関に提供される広範な専門サービスを含みます。これらのサービスは通常、金融、法律、会計、コンサルティングの専門知識を持つ高度なスキルを持つ専門家によって提供されます。これらのプロフェッショナルサービスは、顧客が資金を管理し、規制を遵守し、賢明な投資判断を下すのを助けるため、銀行および金融サービスセクターの運営に不可欠です。

グローバルな銀行および金融サービスにおけるIoT市場は、銀行、保険、その他に分かれています。銀行セクターにおけるIoT(モノのインターネット)技術の導入は、運用効率、顧客体験、セキュリティの向上に関する多くの機会を提供します。IoT対応のセキュリティシステムは、銀行の施設、ATM、データセンターを保護するための高度な監視およびアクセス制御能力を提供します。これらのシステムには、ビデオカメラ、モーションセンサー、生体認証スキャナー、スマートロックが含まれ、リアルタイムでの脅威検出および対応のために中央監視システムに統合することができます。さらに、ビーコントやセンサーなどのIoTデバイスは、銀行支店内の顧客行動や嗜好データを収集することができます。これらのデータを分析することで、銀行は顧客に対するサービスを最適化し、運用の効率を向上させることが期待されます。

Report Coverage & Structure

報告の構造概要

本報告は「2025年から2033年の銀行および金融サービスにおけるIoT」に関する包括的な分析を提供しており、さまざまなセクションに分かれています。各セクションは、特定のテーマに基づいて整理されており、読者が市場の現状と将来の展望を理解できるように設計されています。

1. イントロダクションと背景

報告の最初の部分では、研究の目的や範囲について説明されており、特に「2025年から2033年の銀行および金融サービスにおけるIoT」に関連する市場の重要性が強調されています。また、調査手法や仮定、制限事項についても触れています。

2. 市場機会の評価

このセクションでは、「2025年から2033年の銀行および金融サービスにおけるIoT」に関する新興地域や企業、アプリケーションについて分析しています。市場の成長機会やトレンドが明らかにされ、今後の可能性についての見解が提供されています。

3. 市場動向と要因分析

市場の動向、推進要因、市場における警告要因、マクロ経済指標、地政学的影響、技術要因などが詳細に分析されています。このセクションは、2025年から2033年にかけての「2025年から2033年の銀行および金融サービスにおけるIoT」の成長に影響を与える主要な要素を理解するために重要です。

4. 市場評価と競争分析

ポーターのファイブフォース分析やバリューチェーン分析を通じて、市場の競争環境が評価されています。また、規制の枠組みについても北米、ヨーロッパ、アジア太平洋、中東・アフリカ、ラテンアメリカの地域ごとに詳細に解説されています。

5. ESGトレンド

環境、社会、ガバナンス(ESG)に関連するトレンドも考慮されており、持続可能性の観点から「2025年から2033年の銀行および金融サービスにおけるIoT」の影響が分析されています。

6. 地域別市場分析

北米、欧州、アジア太平洋、中東・アフリカ、ラテンアメリカの各地域について、具体的な市場データが提供されています。各地域の市場動向、主要なプレーヤー、ソリューションやサービスのセグメントについて詳述されており、地域ごとの戦略を立案する際に役立ちます。

まとめ

報告全体を通じて、「2025年から2033年の銀行および金融サービスにおけるIoT」に関する詳細な洞察が得られるように構成されています。市場の成長機会、トレンド、競争環境、地域ごとの動向を理解することで、企業や投資家は今後の戦略を効果的に策定することが可能です。

*** 本調査レポートに関するお問い合わせ ***

2025年から2033年の銀行および金融サービスにおけるIoT(モノのインターネット)は、金融業界における革新的な変化をもたらす重要な要素となると予測されています。IoTとは、インターネットに接続されたさまざまなデバイスやセンサーが相互に通信し、データを収集・分析する仕組みを指します。この技術を利用することで、金融機関は顧客サービスの向上や業務効率の改善を図ることができます。

IoTの具体的なタイプには、スマートデバイス、ウェアラブルデバイス、センサー、コネクテッドカーなどがあります。これらのデバイスは、リアルタイムでデータを収集し、分析することで、ユーザーの行動やニーズに応じたサービスを提供します。例えば、スマートフォンやウェアラブルデバイスを通じて、顧客の取引履歴や金融状況を把握し、個別に最適な金融商品を提案することが可能です。

金融サービスにおけるIoTの利用例としては、顧客の資産管理やリスク評価の向上があります。IoTデバイスを使用することで、顧客は自分の資産状況をリアルタイムで把握し、必要に応じて資産の運用方法を見直すことができます。また、IoTを活用したセンサーが、詐欺の兆候をリアルタイムで検知し、迅速に対応することも期待されます。これにより、金融機関は顧客の信頼を得ることができ、より安全な取引環境を提供できます。

さらに、IoTはビッグデータ分析や人工知能(AI)と連携することで、その効果を高めることができます。膨大なデータを収集・分析することで、顧客の嗜好を予測し、パーソナライズされたサービスを展開することができます。例えば、AIを活用したチャットボットが、顧客からの問い合わせに迅速に対応し、24時間体制でサポートすることが可能です。

このように、2025年から2033年の銀行および金融サービスにおいてIoTは、顧客体験の向上や業務効率化を実現するための重要な技術となるでしょう。今後、IoTの導入が進むことで、金融業界はますます進化し、顧客に対してより良いサービスを提供できることが期待されます。金融機関は、この技術を活用することで、競争力を高め、持続可能な成長を遂げることができるでしょう。