水素ステーション市場規模と展望、2025-2033年

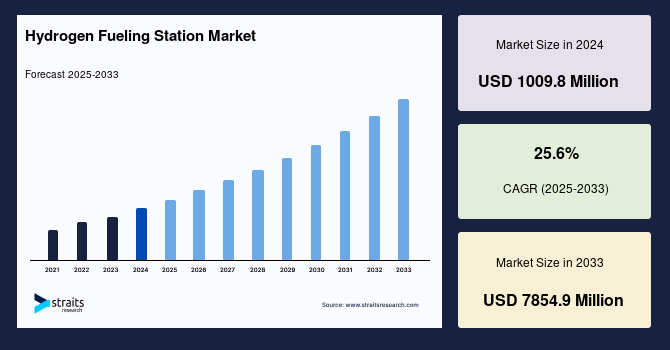

| 世界の水素ステーション市場は、2024年に約10億米ドルと評価され、2025年から2033年の予測期間中に12億6830万米ドルから78億5490万米ドルに成長する見込みで、年平均成長率(CAGR)は25.6%とされています。この成長は、政府が水素燃料電池車の普及やゼロエミッション車への需要増加に対応するために規制を強化することに起因しています。水素燃料ステーションは、燃料電池車(FCV)に水素を供給する重要な施設であり、特に燃料電池電気自動車(FCEV)の導入において不可欠です。 水素燃料補給ステーション市場の成長要因には、FCEVの台数増加が挙げられます。自動車メーカーが新たなFCEVモデルを投入する中で、これに伴う水素インフラの需要が高まっています。また、政府のインセンティブや補助金もFCEVの普及を促進し、結果として水素ステーションの需要を高めています。 一方で、初期投資額が高いことが市場の抑制要因となっています。水素ステーションの設立には、高圧ディスペンサーや貯蔵施設、安全対策などに多大な投資が必要で、これが投資家の慎重さを招いています。例えば、カリフォルニア州やヨーロッパでは、政府が水素インフラ整備に向けて投資を行っていますが、それでもコストが高いため、導入が遅れる可能性があります。 市場機会としては、政府の支援的な政策があります。クリーンエネルギーを推進するための補助金や税制優遇措置が企業や公共部門の水素インフラ投資を促進し、燃料補給ステーションの拡大を可能にしています。カリフォルニア州では水素ハイウェイ構想が進められ、EUも再生可能水素の導入を促進しています。 地域別では、アジア太平洋地域が最も成長する見込みで、CAGRは25.7%とされています。中国や日本、韓国は水素燃料電池車の導入目標を掲げており、水素ステーションの需要が増加しています。ヨーロッパも同様に25.9%の成長率で、政府の気候目標や脱炭素化の必要性が市場の拡大を後押ししています。 市場セグメントとしては、ステーションの種類別に小型、中型、大型に分類され、小型ステーションが最大のシェアを占めています。車両の種類別には乗用車と商用車があり、乗用車が市場に大きく貢献しています。また、供給方法ではオンサイトが主要なシェアを持ち、特定の場所で水素を生産・供給する方式が選ばれています。主要なプレイヤーとしては、Air LiquideやLinde、Nel ASAなどが挙げられます。 最近の動向としては、エア・リキードとイヴェコ・グループが長距離トラック向けの高圧水素ステーションを開設したり、エア・リキードが低炭素水素の開発を進めたりするなどの動きがあります。これらの取り組みは、ヨーロッパにおける水素輸送の発展に寄与するものとされています。 |

*** 本調査レポートに関するお問い合わせ ***

グローバル水素ステーション市場は、燃料電池車(FCEV)への水素燃料供給を担う重要なインフラであり、ゼロエミッション車の需要増加と政府による水素燃料電池車の普及促進に向けた政策・規制が主要な牽引力となり、急速な成長を遂げています。2024年には10億980万米ドル規模であった市場は、2025年には12億6830万米ドルに達し、2033年までには78億5490万米ドルに拡大すると予測されており、予測期間(2025年~2033年)における年平均成長率(CAGR)は25.6%という驚異的な伸びが期待されています。水素ステーションは、FCEVをはじめとする水素動力モビリティの開発と展開において不可欠な存在であり、その整備は持続可能な交通システムの実現に向けた鍵となります。各国政府が炭素排出量の削減と大気質の改善目標を設定する中、ガソリン車やディーゼル車に代わる実現可能な選択肢としてFCEVへの関心が高まっており、水素ステーション市場はその中心的な役割を担っています。

**市場促進要因**

水素ステーション市場の成長を加速させる主要な促進要因は多岐にわたります。

* **ゼロエミッション車への需要の高まり:**

地球温暖化対策と大気汚染問題への意識の高まりから、世界中でゼロエミッション車(ZEV)への需要が劇的に増加しています。各国政府は、温室効果ガス排出量削減と大気質の改善に向けて野心的な目標を設定しており、FCEVはその目標達成に向けた有力な選択肢として注目されています。FCEVは、走行中に水と熱のみを排出し、有害な大気汚染物質を一切排出しないため、消費者と規制当局の両方にとって非常に魅力的な選択肢となっています。この環境性能への期待が、水素ステーションインフラの整備を強く後押ししています。

* **燃料電池電気自動車(FCEV)の普及拡大と多様化:**

FCEVの供給と採用の増加は、水素ステーション開発の主要な推進力です。FCEVは、水素を燃料として燃料電池内で化学反応を起こし、電気を生成することで走行します。この過程で排出されるのは水蒸気と熱のみです。トヨタの「MIRAI」、ホンダの「Clarity」、ヒョンデの「Nexo」といった主要自動車メーカーが続々とFCEVモデルを市場に投入しており、FCEVの車両ラインナップは着実に拡大しています。国際エネルギー機関(IEA)の推計によると、世界の水素燃料電池電気自動車(FCEV)の保有台数は、2022年には2021年と比較して40%増加し、累計販売台数は72,000台を超えました。これは、水素動力車に対する消費者の関心が着実に高まっていることを明確に示しています。FCEVの普及が進むにつれて、増加する車両群に対応するための水素燃料供給インフラの必要性が必然的に高まっています。

* **政府による奨励策と法規制の整備:**

多くの政府が、FCEVの普及を促進するために、消費者や自動車メーカーに対して様々なインセンティブや補助金を提供しています。これらの政策は、FCEVの購入を促進し、結果として水素ステーションへの需要を押し上げています。例えば、インドのFAME計画では最大29億800万インドルピーの補助金を提供し、電気自動車への補助金も増額されました。米国では、燃料電池車の初期購入者に対し、小売売上税・州使用税の50%免除といった優遇措置があります。このようなFCEVフリートの増加は、水素ステーション市場のトレンドに大きな影響を与えています。より多くの消費者が水素動力車を選択するようになるにつれて、信頼性と包括的な水素ステーションネットワークの構築が極めて重要になります。政府の強力な支援は、初期投資のハードルを下げ、市場の成長を加速させる上で不可欠な役割を果たしています。

**市場抑制要因**

水素ステーション市場の成長には多くの機会が存在する一方で、いくつかの重要な抑制要因も存在します。

* **インフラ整備における高額な初期投資:**

水素ステーションの設置には、高圧ディスペンサー、貯蔵設備、厳格な安全対策、そして規制遵守といったインフラに対する多大な初期投資が必要となります。総投資額は全体で1億7000万米ドルに及ぶ可能性があり、個々の水素ステーション建設には平均190万米ドルを要します。一般的な水素ステーションの容量は1日あたり1,240kgですが、これらの高額な費用は、潜在的な投資家やステークホルダーにとって大きな障壁となり得ます。高額な初期インフラコストは、水素ステーションプロジェクトの財政的持続可能性に影響を与え、その実施を遅らせ、燃料としての水素の利用可能性を制限する可能性があります。例えば、水素インフラの推進に多大な努力を払ってきたカリフォルニア州では、州政府が水素ステーション開発の支援に多額の投資を行っていますが、カリフォルニア燃料電池パートナーシップによると、ステーション容量や立地に応じ150万~250万米ドルの建設費用がかかるなど、依然として高額です。同様に、ヨーロッパも持続可能な交通の未来へのコミットメントの一環として、水素ステーションネットワークの構築に積極的に取り組んでいますが、ドイツの「H2モビリティ」イニシアチブのようなプログラムにおいても、その高額な費用が顕著に表れています。

**市場機会**

市場の抑制要因を克服し、水素ステーション市場のさらなる発展を促す大きな機会も存在します。

* **クリーンモビリティを奨励する政府規制とインセンティブの強化:**

温室効果ガス排出量の削減、気候目標の達成、そしてクリーンモビリティへの移行を促す政府の規制や政策は、水素ステーション事業にとって非常に好ましい環境を創出しています。補助金、助成金、税額控除などの財政的支援は、企業および公共部門による水素インフラへの投資を促進し、水素ステーションの拡大を可能にします。具体的な例として、カリフォルニア州では、アーノルド・シュワルツェネッガー知事が水素ハイウェイ構想を主導し、水素自動車の充電ステーションネットワークを構築しました。現在、カリフォルニア州は世界で最も多くの水素自動車と水素ステーションを擁しており、2045年までにカーボンニュートラルを達成するという目標を掲げています。欧州連合(EU)も、気候目標達成へのコミットメントの一環として、包括的な水素計画を策定しています。欧州委員会は、欧州クリーン水素アライアンスを通じ、2030年までに40ギガトンの再生可能水素電解槽を展開する計画で、イノベーション基金がインフラ建設を支援します。日本政府も2030年までに900基の水素ステーション設置目標を掲げ、建設・運営企業に財政支援や補助金を提供しています。これらの国際的な取り組みは、水素ステーションの普及を加速させる強力な原動力となっています。

* **技術革新と研究開発の進展:**

北米市場の分析で言及されているように、「技術的ブレークスルーと献身的な研究開発プロジェクト」は、水素ステーション全体の効率性、安全性、およびコスト効率を向上させる大きな機会を提供します。水素製造、貯蔵、およびディスペンス技術の継続的な進歩は、水素ステーションの建設コストを削減し、運用コストを最適化し、さらにその信頼性を高める可能性があります。これにより、より多くの地域での展開が可能となり、水素燃料の普及をさらに促進することに繋がります。

* **乗用車以外の用途への拡大:**

現在、水素ステーションの需要は乗用車が大きな部分を占めていますが、商用車(トラック、バン、バスなど)への適用拡大は、市場に新たな大きな機会をもたらします。商用車フリートの脱炭素化は、環境目標達成に不可欠であり、水素は長距離輸送や高負荷用途において、電気自動車では難しい課題を解決する可能性を秘めています。商用車向けの水素ステーションネットワークが整備されれば、物流、公共交通機関、建設などの分野で大規模な排出量削減が実現し、市場規模はさらに拡大するでしょう。

**セグメント分析**

水素ステーション市場は、様々な側面から詳細に分析されています。

* **ステーションタイプ別:**

水素ステーションは、その規模と供給能力に基づいて、小型、中型、大型に分類されます。

* **小型水素ステーション:** 市場で最大のシェアを占め、日常の燃料供給需要が少ない地域や導入初期段階に適しています。交通量の少ない場所や実証プログラム、フリート車両、ニッチ市場など特定の用途に最適で、比較的小規模な製造・貯蔵能力が特徴です。初期投資を抑えつつ、戦略的なインフラ導入に貢献します。

* **中型水素ステーション:** 中程度の日常需要に対応し、都市部や郊外など、中規模のFCEV利用地域に設置されます。小型より高い供給能力を持ち、都市部の特定エリアや主要交通ハブでのFCEVユーザーの利便性向上に寄与します。

* **大型水素ステーション:** 大規模な燃料供給需要に対応するタイプです。

* **車両タイプ別:**

水素ステーションの利用は、主に車両の種類によって分類されます。

* **乗用車:** 市場に大きく貢献しており、通勤やレクリエーションなど日常的に使用される自家用車を指します。乗用車向けの水素ステーションは、FCEVの個人消費者への普及を加速させ、従来のガソリン車に代わるクリーンで持続可能な選択肢を提供することで、市場基盤を強化します。

* **商用車:** トラック、バン、バスなど様々な事業・商業活動に使用されるフリート車両を指します。商用車向け水素ステーションは、企業や組織の車両フリートにクリーンエネルギーを提供し、大規模な輸送部門の脱炭素化に貢献します。物流、公共交通、建設分野での水素利用は、環境負荷低減と運用効率向上を両立させます。

* **車両技術別:**

燃料電池車の主要な燃料電池技術に基づいて市場が分類されます。

* **プロトン交換膜燃料電池(PEMFCs):** 市場成長に大きく影響を与えています。自動車産業などで利用されるPEMFCsは、ポリマー電解質膜がプロトンを通過させ、電子を遮断することで発電します。副産物は水と熱のみ。高速起動、高出力密度、高効率が特徴で、燃料電池車に理想的であり、そのコンパクトさと応答性がモビリティ用途での採用を加速させています。

* **リン酸型燃料電池(PAFCs):** PEMFCsより高温で動作する燃料電池技術です。電解質はリン酸で、水素と酸素の反応でエネルギーを生成します。住宅・商業ビル向けコジェネレーション(CHP)システムなど定置型発電用途で広く採用され、信頼性、長い動作寿命、電力・熱生成能力が特徴です。

* **供給方法別:**

水素の供給方法によって市場が細分化されます。

* **オンサイト供給:** 市場の主要なシェアを占め、水素を消費地で製造・供給します。電解や天然ガス改質などで製造可能で、フリート車両向け水素ステーションや工業団地など、継続的かつ予測可能な需要がある場合に選択されます。局所的な水素源を提供し、輸送・貯蔵ロジスティクスを不要にすることで、サプライチェーンの簡素化と供給安定化に貢献します。

* **オフサイト供給:** 中央生産プラントから水素ステーションや最終使用者へ水素を輸送します。水蒸気メタン改質や電解で遠隔地生産された水素を、圧縮ガスまたは液体で輸送。需要が不定期な場合や集中生産が費用対効果の高い場合に適しており、オンサイト施設なしで多様な地域への供給柔軟性を提供し、広範なネットワーク構築に不可欠です。

**地域別分析**

水素ステーション市場は、地域によって異なる成長パターンと主要な推進要因を示しています。

* **アジア太平洋地域:**

世界の水素ステーション市場において最も重要なシェアを占めており、予測期間中に25.7%のCAGRで成長すると推定されています。この地域における水素ステーションの需要は、気候変動への懸念と温室効果ガス排出量の最小化の必要性から、水素のようなクリーンエネルギーオプションへの関心が高まっていることが背景にあります。中国、日本、韓国は、野心的なFCEV展開目標と水素ステーションインフラ開発のための好ましい計画を設定している主要国であり、特に日本は、水素ステーションの数が大幅に増加しているため、世界で最も急速に成長している国の一つとして際立っています。

* **欧州:**

予測期間中に25.9%のCAGRを示すと予想されています。欧州における水素ステーションの需要は、欧州大陸の積極的な気候目標と、特に輸送部門を含む主要セクターの脱炭素化の必要性によって大幅に増加しています。EUの炭素排出量削減規制、各国の再生可能エネルギー目標、およびバスフリートの脱炭素化は、この地域における市場拡大を推進する主要な要因の一部です。EUは、2030年までに1000万トンの再生可能水素を生産し、さらに1000万トンを輸入するという目標を掲げています。

* **北米:**

税制優遇措置、中小規模および大規模企業の存在、技術的ブレークスルー、および献身的な研究開発プロジェクトの恩恵を受けています。米国やカナダなどの国々は、好ましい法規制と新規施設の建設により、水素ステーションの数が大幅に増加しています。米国は、2050年までに年間5000万トンの純水素を生産するという目標を設定しており、中間目標として2030年までに1000万トン、2040年までに2000万トンを掲げています。

* **中東・アフリカおよびラテンアメリカ:**

この地域も市場において重要な位置を占めています。南アフリカ、サウジアラビア、アラブ首長国連邦(UAE)、ブラジルなど、ラテンアメリカ、中東、アフリカの各国は、水素燃料供給インフラを変革するための具体的な計画を提示しており、豊富な再生可能エネルギー資源を活用したグリーン水素生産の潜在力が高く、将来的な水素経済の主要なプレーヤーとなる可能性を秘めています。

**結論**

グローバル水素ステーション市場は、環境意識の高まり、技術革新、そして強力な政府支援に支えられ、今後も堅調な成長が見込まれます。高額な初期投資という課題は依然として存在しますが、各国政府による積極的な奨励策とFCEVの普及拡大が、その克服に向けた道筋を示しています。水素ステーションは、持続可能な社会の実現とエネルギー転換の中核を担うインフラとして、その重要性を一層高めていくでしょう。

Report Coverage & Structure

- 目次

- セグメンテーション

- 調査方法

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 推進要因

- 市場の警告要因

- 最新のマクロ経済指標

- 地政学的な影響

- 技術要因

- 市場評価

- ポーターの5フォース分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- 欧州

- アジア太平洋

- 中東およびアフリカ

- ラテンアメリカ

- ESGトレンド

- グローバル水素ステーション市場規模分析

- グローバル水素ステーション市場概要

- ステーションタイプ別

- 概要

- ステーションタイプ別(金額)

- 小型

- 金額別

- 中型

- 金額別

- 大型

- 金額別

- 車両タイプ別

- 概要

- 車両タイプ別(金額)

- 乗用車

- 金額別

- 商用車

- 金額別

- 車両技術別

- 概要

- 車両技術別(金額)

- プロトン交換膜燃料電池

- 金額別

- リン酸型燃料電池

- 金額別

- その他

- 金額別

- 供給方法別

- 概要

- 供給方法別(金額)

- オンサイト

- 金額別

- オフサイト

- 金額別

- ステーションタイプ別

- グローバル水素ステーション市場概要

- 北米市場分析

- 概要

- ステーションタイプ別

- 概要

- ステーションタイプ別(金額)

- 小型

- 金額別

- 中型

- 金額別

- 大型

- 金額別

- 車両タイプ別

- 概要

- 車両タイプ別(金額)

- 乗用車

- 金額別

- 商用車

- 金額別

- 車両技術別

- 概要

- 車両技術別(金額)

- プロトン交換膜燃料電池

- 金額別

- リン酸型燃料電池

- 金額別

- その他

- 金額別

- 供給方法別

- 概要

- 供給方法別(金額)

- オンサイト

- 金額別

- オフサイト

- 金額別

- 米国

- ステーションタイプ別

- 概要

- ステーションタイプ別(金額)

- 小型

- 金額別

- 中型

- 金額別

- 大型

- 金額別

- 車両タイプ別

- 概要

- 車両タイプ別(金額)

- 乗用車

- 金額別

- 商用車

- 金額別

- 車両技術別

- 概要

- 車両技術別(金額)

- プロトン交換膜燃料電池

- 金額別

- リン酸型燃料電池

- 金額別

- その他

- 金額別

- 供給方法別

- 概要

- 供給方法別(金額)

- オンサイト

- 金額別

- オフサイト

- 金額別

- ステーションタイプ別

- カナダ

- 欧州市場分析

- 概要

- ステーションタイプ別

- 概要

- ステーションタイプ別(金額)

- 小型

- 金額別

- 中型

- 金額別

- 大型

- 金額別

- 車両タイプ別

- 概要

- 車両タイプ別(金額)

- 乗用車

- 金額別

- 商用車

- 金額別

- 車両技術別

- 概要

- 車両技術別(金額)

- プロトン交換膜燃料電池

- 金額別

- リン酸型燃料電池

- 金額別

- その他

- 金額別

- 供給方法別

- 概要

- 供給方法別(金額)

- オンサイト

- 金額別

- オフサイト

- 金額別

- 英国

- ステーションタイプ別

- 概要

- ステーションタイプ別(金額)

- 小型

- 金額別

- 中型

- 金額別

- 大型

- 金額別

- 車両タイプ別

- 概要

- 車両タイプ別(金額)

- 乗用車

- 金額別

- 商用車

- 金額別

- 車両技術別

- 概要

- 車両技術別(金額)

- プロトン交換膜燃料電池

- 金額別

- リン酸型燃料電池

- 金額別

- その他

- 金額別

- 供給方法別

- 概要

- 供給方法別(金額)

- オンサイト

- 金額別

- オフサイト

- 金額別

- ステーションタイプ別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他の欧州

- アジア太平洋市場分析

- 概要

- ステーションタイプ別

- 概要

- ステーションタイプ別(金額)

- 小型

- 金額別

- 中型

- 金額別

- 大型

- 金額別

- 車両タイプ別

- 概要

- 車両タイプ別(金額)

- 乗用車

- 金額別

- 商用車

- 金額別

- 車両技術別

- 概要

- 車両技術別(金額)

- プロトン交換膜燃料電池

- 金額別

- リン酸型燃料電池

- 金額別

- その他

- 金額別

- 供給方法別

- 概要

- 供給方法別(金額)

- オンサイト

- 金額別

- オフサイト

- 金額別

- 中国

- ステーションタイプ別

- 概要

- ステーションタイプ別(金額)

- 小型

- 金額別

- 中型

- 金額別

- 大型

- 金額別

- 車両タイプ別

- 概要

- 車両タイプ別(金額)

- 乗用車

- 金額別

- 商用車

- 金額別

- 車両技術別

- 概要

- 車両技術別(金額)

- プロトン交換膜燃料電池

- 金額別

- リン酸型燃料電池

- 金額別

- その他

- 金額別

- 供給方法別

- 概要

- 供給方法別(金額)

- オンサイト

- 金額別

- オフサイト

- 金額別

- ステーションタイプ別

- 韓国

- 日本

- インド

- オーストラリア

- シンガポール

- 台湾

- 東南アジア

- その他のアジア太平洋

- 中東およびアフリカ市場分析

- 概要

- ステーションタイプ別

- 概要

- ステーションタイプ別(金額)

- 小型

- 金額別

- 中型

- 金額別

- 大型

- 金額別

- 車両タイプ別

- 概要

- 車両タイプ別(金額)

- 乗用車

- 金額別

- 商用車

- 金額別

- 車両技術別

- 概要

- 車両技術別(金額)

- プロトン交換膜燃料電池

- 金額別

- リン酸型燃料電池

- 金額別

- その他

- 金額別

- 供給方法別

- 概要

- 供給方法別(金額)

- オンサイト

- 金額別

- オフサイト

- 金額別

- アラブ首長国連邦

- ステーションタイプ別

- 概要

- ステーションタイプ別(金額)

- 小型

- 金額別

- 中型

- 金額別

- 大型

- 金額別

- 車両タイプ別

- 概要

- 車両タイプ別(金額)

- 乗用車

- 金額別

- 商用車

- 金額別

- 車両技術別

- 概要

- 車両技術別(金額)

- プロトン交換膜燃料電池

- 金額別

- リン酸型燃料電池

- 金額別

- その他

- 金額別

- 供給方法別

- 概要

- 供給方法別(金額)

- オンサイト

- 金額別

- オフサイト

- 金額別

- ステーションタイプ別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他の中東およびアフリカ

- ラテンアメリカ市場分析

- 概要

- ステーションタイプ別

- 概要

- ステーションタイプ別(金額)

- 小型

- 金額別

- 中型

- 金額別

- 大型

- 金額別

- 車両タイプ別

- 概要

- 車両タイプ別(金額)

- 乗用車

- 金額別

- 商用車

- 金額別

- 車両技術別

- 概要

- 車両技術別(金額)

- プロトン交換膜燃料電池

- 金額別

- リン酸型燃料電池

- 金額別

- その他

- 金額別

- 供給方法別

- 概要

- 供給方法別(金額)

- オンサイト

- 金額別

- オフサイト

- 金額別

- ブラジル

- ステーションタイプ別

- 概要

- ステーションタイプ別(金額)

- 小型

- 金額別

- 中型

- 金額別

- 大型

- 金額別

- 車両タイプ別

- 概要

- 車両タイプ別(金額)

- 乗用車

- 金額別

- 商用車

- 金額別

- 車両技術別

- 概要

- 車両技術別(金額)

- プロトン交換膜燃料電池

- 金額別

- リン酸型燃料電池

- 金額別

- その他

- 金額別

- 供給方法別

- 概要

- 供給方法別(金額)

- オンサイト

- 金額別

- オフサイト

- 金額別

- ステーションタイプ別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のラテンアメリカ

- 競合状況

- プレーヤー別水素ステーション市場シェア

- M&A契約と提携分析

- 市場プレーヤー評価

- エア・リキード

- 概要

- 事業情報

- 収益

- 平均販売価格 (ASP)

- SWOT分析

- 最近の動向

- エア・プロダクツ・アンド・ケミカルズ

- リンデ

- ネル

- マクファイ・エナジー

- インガソール・ランド

- ハイドロジェン・リフューリング・ソリューションズ

- PERIC ハイドロジェン・テクノロジーズ

- チャート・インダストリーズ

- 岩谷産業

- パワーテック・ラボ

- PDC マシーンズ

- ゼラ

- ハイドロジェニウス LOHC テクノロジーズ

- アタウェイ

- ガリレオ・テクノロジーズ

- H2モビリティ

- ナノサン・リミテッド

- ニコラ・コーポレーション

- ハンブル・ハイドロジェン

- エア・リキード

- 調査方法

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 主要な内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査仮定

- 仮定

- 制限事項

- リスク評価

- 調査データ

- 付録

- ディスカッションガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

水素ステーションとは、燃料電池自動車(FCV)をはじめとする水素を燃料とするモビリティに対し、高圧水素を安全かつ迅速に充填するためのインフラ施設でございます。地球温暖化対策やエネルギーセキュリティの観点から、走行時に二酸化炭素を排出しないFCVへの期待が高まっており、その普及にはガソリンスタンドに相当する水素供給拠点の整備が不可欠とされております。この施設は、水素社会実現に向けた重要な基盤であり、その機能と安全性は日々進化を遂げております。

水素ステーションには、主にオンサイト型とオフサイト型という二つの主要なタイプがございます。オンサイト型は、ステーションの敷地内で水素を製造する方式であり、都市ガスやLPガス、バイオガスなどを原料として水素を生成する「改質型」と、再生可能エネルギー由来の電力などを用いて水を電気分解することで水素を製造する「水電解型」に分けられます。改質型は比較的低コストで水素を製造できる利点がある一方で、水電解型は製造過程でのCO2排出がゼロである「グリーン水素」の供給を可能にするため、将来の脱炭素社会において特に重要な役割を担うと期待されております。これに対し、オフサイト型は、ステーション外部で製造された水素を、圧縮水素トレーラーや液体水素ローリーといった手段で輸送し、ステーションで貯蔵・供給する方式でございます。このタイプは、水素製造設備が不要なため、省スペースでの設置が可能であり、初期投資を抑えられる点が大きなメリットとして挙げられます。また、充填圧力によっても分類され、現在の乗用FCVの多くに対応する70MPa(メガパスカル)のステーションが主流となっておりますが、一部には35MPaに対応するものも存在いたします。

水素ステーションの主な用途は、燃料電池自動車への水素供給でございますが、その活用範囲は広がりを見せております。FCVは、水素と酸素の化学反応によって発電しモーターを駆動するため、走行中に温室効果ガスや大気汚染物質を一切排出せず、排出されるのは水のみという環境性能の高さが最大の特長でございます。そのため、都市部における大気質の改善や、地球温暖化対策に大きく貢献いたします。さらに、FCVは災害時における移動電源としての機能も持ち合わせており、外部給電によって家庭や避難所へ電力を供給できるため、レジリエンス強化の観点からもその価値が注目されております。乗用車だけでなく、燃料電池バスや燃料電池トラック、燃料電池フォークリフト、さらには船舶や鉄道車両といった多様なモビリティ分野への水素利用が拡大しており、それぞれの用途に応じた水素供給インフラの整備が求められております。

水素ステーションの安全かつ効率的な運用を支えるのは、多岐にわたる先進的な技術でございます。水素製造技術としては、天然ガスやバイオマスを原料とする改質技術や、アルカリ水電解、固体高分子形水電解といった水電解技術が挙げられます。特に再生可能エネルギーと組み合わせた水電解は、真の意味でのクリーンな水素供給を可能にします。水素の貯蔵・輸送には、高圧ガス複合容器や極低温液体水素タンク、さらには常温常圧で水素を貯蔵・輸送できる有機ハイドライドなどの技術が用いられ、大量の水素を安全かつ効率的に運ぶための研究開発が進んでおります。ステーション内では、貯蔵された水素をFCVに充填できる高圧まで昇圧するための圧縮機が不可欠であり、メカニカルコンプレッサーや液圧式コンプレッサーなどがその役割を担います。また、水素を車両に供給するディスペンサーには、正確な充填量を計測する流量計や、充填時に発生する水素の温度上昇を抑制するためのプレクーラー(事前冷却装置)が組み込まれております。高圧水素の急激な充填は水素タンクへの負荷となるため、温度管理技術は安全性と耐久性の維持に極めて重要でございます。さらに、水素は可燃性ガスであるため、漏洩検知器、緊急遮断弁、防爆構造といった厳格な安全対策が多重に施されており、地震やその他の緊急時にも自動で安全に停止するシステムが導入されております。IoT技術を活用した遠隔監視システムも、ステーションの稼働状況をリアルタイムで把握し、安全性と効率性の向上に寄与しております。これらの技術が複合的に連携し、水素ステーションは次世代のエネルギーインフラとして機能しているのです。