臓器移植診断市場規模と展望(2025年~2033年)

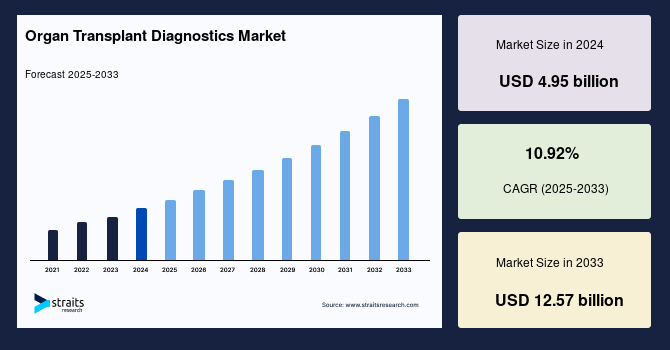

| 世界の臓器移植診断市場は、2024年に49億5000万米ドルと評価され、2025年から2033年の予測期間中に54億9000万米ドルから125億7000万米ドルに成長する見込みであり、年平均成長率は10.92%と予測されています。臓器移植は末期慢性疾患による臓器機能不全を治療するための重要な手段であり、臓器移植診断はドナー臓器のスクリーニングや受容者の監視に不可欠です。 市場の成長要因としては、臓器移植手術の増加が挙げられます。過去10年間で、臓器機能不全の増加とともに移植の成功率が向上し、移植手術件数が増加しています。特に、米国では2020年に39,718件の移植手術が行われ、これはがんや慢性疾患の増加に起因しています。また、市場の主要プレイヤーは戦略的イニシアチブを通じて競争力を高めており、新製品の発売や合併・買収が進められています。 一方で、臓器移植手術と診断のコストの高さが市場の制約要因となっており、自己骨髄移植や固形臓器移植の平均費用は非常に高額であり、特に発展途上国ではこのコストが市場成長の妨げとなっています。しかし、新興市場では移植に対する意識が高まっており、政府や団体による意識啓発活動が行われています。これにより、移植診断市場には新たな機会が生まれつつあります。 地域別に見ると、北米が最大の市場であり、年平均成長率は10.29%と予測されています。技術革新が市場成長を牽引しており、多くの企業が先進的な製品とサービスを提供しています。ヨーロッパでは、研究イニシアチブの強化が進んでおり、11.19%のCAGRで成長が期待されています。アジア太平洋地域も急成長が見込まれていますが、経済格差が課題となっています。ラテンアメリカは市場がまだ初期段階であるものの、健康意識の高まりや医療の発展により成長が期待されています。 市場は製品とサービスに分かれ、サービスセグメントが支配的です。固形臓器移植と幹細胞移植の両方が含まれ、特に固形臓器移植が市場での最大の貢献セグメントとなっています。また、分子技術が市場を支配しており、PCRや次世代シーケンシングが重要な役割を果たしています。診断用途が最大の市場シェアを占め、病院が主なエンドユーザーであることが特徴です。 市場にはThermo Fisher Scientific、QIAGEN、Abbott Laboratoriesなどの主要企業が存在し、それぞれが競争に取り組んでいます。また、メルク社がFDAに対して新薬申請を行ったことや、Plexisionがインドに診断施設を設立したことなど、最近の動向も注目されています。 |

*** 本調査レポートに関するお問い合わせ ***

世界の**臓器移植診断**市場は、2024年に49.5億米ドルと評価され、2025年には54.9億米ドル、そして2033年には125.7億米ドルに達すると予測されており、予測期間(2025年~2033年)における年平均成長率(CAGR)は10.92%という力強い成長が見込まれています。

### 市場概要

臓器移植は、末期慢性疾患による臓器機能不全に苦しむ患者にとって、最も効果的な治療選択肢の一つとして広く認識されています。この外科的処置は、病気になった臓器を健康な臓器に置き換えることを目的としています。**臓器移植診断**は、ドナー臓器のスクリーニングやレシピエントの術後監視に関連する様々な臨床評価を実施する上で不可欠な要素となっています。これらは、移植手術の全体的な効率と安全性を向上させるための臨床診断ツールであり、通常、移植前と移植後の両方で実施され、患者の医学的状況を詳細に分析するのに役立ちます。特に、ヒト白血球抗原(HLA)タイピングは、臓器および血液幹細胞移植の成功において極めて重要な役割を果たします。これまでに成功裏に移植された臓器には、腎臓、心臓、肝臓、肺、膵臓、骨髄など多岐にわたります。**臓器移植診断**の主要なエンドユーザーは、病院、移植施設、研究機関、学術機関、および商業サービスプロバイダーであり、これらの施設が診断技術の需要を牽引しています。

### 市場促進要因

過去10年間、世界の**臓器移植診断**市場は複数の強力な促進要因によって成長を遂げてきました。まず、重要な臓器不全の発生率が世界的に増加していることが挙げられます。心臓病、腎臓病、肝臓病といった慢性疾患の罹患率の上昇は、末期臓器機能不全を引き起こし、最終的に臓器移植の必要性を高めています。例えば、がん、心血管疾患(心不全)、慢性腎臓病、肝硬変などの慢性疾患の有病率の増加が、臓器移植手術件数の増加に直結しています。

次に、臓器移植手術自体の成功率の向上と、移植後の患者の転帰の著しい改善が市場を後押ししています。医療技術の進歩、免疫抑制療法の発展、および**臓器移植診断**ツールの改善により、移植の予後が劇的に向上しました。これにより、より多くの患者が移植を選択するようになり、医療提供者も移植を推奨しやすくなっています。United Network for Organ Sharing (UNOS) の2020年の調査では、米国で39,718件の移植が実施されたことが報告されており、これは移植の普及を示す顕著な例です。

さらに、主要経済圏全体で移植手術件数が大幅に増加する傾向が、今後10年間の市場の大規模な成長を牽引すると予想されています。移植手術は、慢性疾患の治療において確立された方法の一つであり、その件数の増加は**臓器移植診断**の需要を直接的に押し上げています。

市場リーダーや新興企業が導入している戦略的イニシアチブも、市場成長の重要な促進要因です。合併・買収、新製品の発売、事業拡大といった動きが活発に行われています。新製品の発売は市場内の競争を激化させ、各社が革新的な診断ソリューションを開発・提供することで、市場全体のダイナミズムを高めています。例えば、2018年9月には、CareDx, Inc.が、心臓移植レシピエントの免疫活動とドナー移植片損傷に関する重要な情報を提供するSurveillance HeartCare Outcomes Registry(AlloSure-Heart、AlloMapを含む)を立ち上げました。このような戦略的イニシアチブは今後も継続し、予測期間中の市場成長を牽引すると見込まれています。

### 市場抑制要因

**臓器移植診断**市場の成長を抑制する主要な要因は、臓器移植手術と**臓器移植診断**製品自体の高コストです。臓器移植は、高度な医療技術と長期的なケアを要するため、非常に高額な費用がかかります。例えば、自己骨髄移植の平均費用は約471,600米ドル、肝臓移植は約878,400米ドル、心臓移植に至っては約1,664,800米ドルに達します。これらの高額な治療費は、患者や医療システムにとって大きな経済的負担となります。

加えて、**臓器移植診断**における主要な技術であるポリメラーゼ連鎖反応(PCR)や次世代シーケンシング(NGS)デバイスを用いたHLAマッチングの実施にかかる高額な費用も、市場成長を阻害する支配的な要因です。特に発展途上国では、これらの高度な診断技術へのアクセスが限られているか、またはコストが高すぎて導入が進まない場合があります。

このような高コストは、移植手術の実施件数を制限し、年間の臓器移植の必要性と実際の臓器提供プロセスとの間に大きな隔たりを生み出しています。結果として、経済的な障壁が、多くの患者が適切な時期に移植を受けられない原因となり、**臓器移植診断**市場の潜在的な成長を抑制しています。

### 市場機会

**臓器移植診断**市場には、いくつかの有望な機会が存在します。最も重要な機会の一つは、高い潜在力を持つ市場において、ドナーとレシピエントの間で移植手術に関する意識が高まっていることです。臓器提供の重要性や移植の成功率に関する情報がより広く共有されることで、ドナー登録の増加や移植への関心が高まります。新興経済国の政府は、国民の意識を高めるために、毎年特定の日に献血啓発イベントを組織するなどの積極的な取り組みを行っています。例えば、米国では1月1日に「ドナー・ライフ・フロートがローズパレードの一部となる」という国家イベントが開催され、臓器提供によって影響を受けた人々を称え、意識向上を図っています。

多くの新興国では、臓器提供や移植手術に関する人々の認識不足が原因で、臓器提供の不足に直面しています。この課題を解決するため、Donation and Transplant Institute Foundationのような組織が多くの診断会社と協力し、臓器提供と移植に関する意識向上を目的とした開発を進めています。このような取り組みは、臓器提供のギャップを埋め、診断サービスの需要を創出する可能性があります。

さらに、移植医と患者の間で臓器移植の長期的な臨床転帰に関する意識が高まることは、**臓器移植診断**市場の企業にとって魅力的な機会を提供します。患者が移植後の生活の質や生存率の改善を認識すれば、より高度で精密な診断製品への需要が高まるでしょう。これにより、企業はこれらの高成長市場に革新的な製品を投入し、新たな収益源を確立する機会を得られます。

### 地域別分析

**臓器移植診断**の世界市場は、地域によって異なる成長パターンと特性を示しています。

* **北米**: 北米は、世界の**臓器移植診断**市場において最大のシェアを占めており、予測期間中に10.29%のCAGRで成長すると予想されています。この地域の市場は、精密診断の全体的な範囲を進歩させ、強化するための様々な技術革新によって強く牽引されています。ドナースクリーニングおよび移植後ケアにおける**臓器移植診断**の臨床的適用範囲を拡大することに焦点を当てた先進的な研究開発プロジェクトが活発に行われ、人間の健康ニーズに対応するための新たな道が探索されています。北米には、One Lambda, Inc.(Thermo Fisher Scientific, Inc.の子会社)、CareDx, Inc.、Abbott Laboratories、Eurofins Scientific、Quest Diagnostics Incorporated、Laboratory Corporation of America Holdings、およびARUP Laboratories, Inc.といった**臓器移植診断**業界の多くの老舗企業が拠点を置いており、これらの企業は先進的な製品とサービスを提供するためにポートフォリオを継続的に更新しています。加えて、ポリメラーゼ連鎖反応(PCR)や次世代シーケンシング(NGS)ベースの**臓器移植診断**製品およびサービスといった分子アッセイ技術の採用の増加が、この地域の市場成長を大幅に支えています。

* **欧州**: 欧州市場は、予測期間中に11.19%のCAGRを示すと予想されており、その設立以来一貫して成長を続けています。ドイツ、フランス、英国、イタリア、スペイン、スイスを含む多くの欧州諸国は、地域全体での研究イニシアチブを強化するために粘り強く取り組んでいます。高額な資金投入により、欧州は世界的に高精度な移植診断を進めるための研究を確立する上で常に最前線に立ってきました。また、bioMérieux S.A.、F. Hoffmann-La Roche Ltd.、Novacyt Group、QIAGEN N.V.、JETA Molecular B.V.といった主要な市場リーダーの多くが欧州に事業拠点を置いています。規制機関によるスムーズな承認プロセスを可能にするための臨床審査手順の地域的な標準化と調和も、市場の成長を促進しています。欧州諸国における**臓器移植診断**製品の承認増加は、地域市場の成長機会を生み出しています。

* **アジア太平洋**: アジア太平洋市場は、移植手術件数の大幅な増加、末期疾患の発生率の上昇、および新興経済圏における人々の購買力の向上により、今後も旺盛な成長段階にあると予想されています。しかし、地域内の国々間の経済的不均衡が、診断技術の採用を阻む大きな障壁となっています。それでもなお、新興企業の著しい商業的成長、高水準の学術出版物、そして新興分野における規制コンセンサスの標準化と調和を加速することを目的とした多分野共同体の設立により、この地域市場では非常に大きな成長が期待されています。

* **中南米(LATAM)**: 中南米の**臓器移植診断**市場は、世界的な急速な発展を考慮すると、まだ初期段階にあります。しかし、ブラジル、メキシコ、アルゼンチンを含むいくつかの国々は、中南米地域全体で**臓器移植診断**検査の採用を強化するために精力的に取り組んでいます。この地域ではこれまで緩やかな成長が見られましたが、経済発展途上地域では**臓器移植診断**が成長する可能性があります。健康意識の向上、末期疾患の有病率の増加、医師と患者の間での**臓器移植診断**に関する意識の向上、および新興国の人々の購買力の向上により、市場は重要な成長段階にとどまると予想されます。

* **その他の地域(RoW)**: その他の地域(中東およびアフリカを含む)の市場成長は、主に臓器移植手術件数の増加、移植ケアに関する研究の取り込みの増加、新興企業の出現、および**臓器移植診断**分野における精密診断の重要性の高まりによるものです。これらの新興国では、医療インフラの改善と医療アクセスへの意識向上により、**臓器移植診断**の需要が高まっています。

### セグメント別分析

**臓器移植診断**市場は、様々な側面から詳細に分析されており、各セグメントが市場全体の動向に寄与しています。

* **製品・サービス別**:

市場は製品とサービスに二分されますが、**サービスセグメントが世界の市場を支配しており、予測期間中に10.27%のCAGRで成長すると予測されています。** この成長は、特に移植前および移植後のスクリーニングにおける**臓器移植診断**の近年の進歩に大きく起因しています。先進技術ベースの検査の採用や慢性疾患の増加といった要因が、世界の臓器提供に複合的な影響を与え、最終的にこれらの**臓器移植診断**サービスへの需要を高めています。また、好意的な規制環境も、サービスプロバイダーがそれぞれの検査を立ち上げ、ポートフォリオを強化し、精密医療における**臓器移植診断**を可能にする上で貢献しています。

* **移植タイプ別**:

市場は固形臓器移植と幹細胞移植に分けられます。このうち、**固形臓器移植セグメントが市場への最大の貢献者であり、予測期間中に10.96%のCAGRを示すと推定されています。** 固形臓器移植は、末期臓器機能不全に苦しむ患者に明確な治療ソリューションを提供する確立された医療処置です。外科手術技術の急速な進歩により、医療専門家はより洗練された効率的なアプローチで固形臓器移植を実施できるようになりました。固形臓器移植セグメントはさらに、腎臓、肝臓、心臓、肺、膵臓、腎臓-膵臓、その他に細分化されます。

* **技術別**:

市場は分子技術、血清学、フローサイトメトリー、その他に分けられます。このうち、**分子技術セグメントが世界の市場を支配しており、予測期間中に10.89%のCAGRを示すと予想されています。** **臓器移植診断**において、分子技術は、移植片拒絶のモニタリング、感染症スクリーニング、高分解能HLA評価などで極めて重要な役割を果たします。世界の市場における分子技術には、通常、ポリメラーゼ連鎖反応(PCR)、次世代シーケンシング(NGS)、蛍光in situハイブリダイゼーション(FISH)、およびその他の分子技術が含まれます。分子技術の中でも、ポリメラーゼ連鎖反応(PCR)が世界の市場を支配しています。分子技術は、従来の血清学的手法と比較して、高い精度、高分解能レベル、および短いターンアラウンドタイムを提供します。新興企業および確立された企業による分子技術の進歩に伴い、PCRおよびNGSベースの**臓器移植診断**製品の採用は、予測期間中に増加すると予測されています。

* **用途別**:

市場は診断とトランスレーショナルリサーチに二分されます。このうち、**診断セグメントが最高の市場シェアを保有しており、予測期間中に10.81%のCAGRで成長すると予測されています。** 世界の市場は主に診断ベースであり、主要なプレーヤーは世界中の臨床現場で使用される製品を製造しています。これには、感染症診断、ヒト白血球抗原(HLA)タイピング、ABO血液型判定、キメリズム検査、移植片対宿主病(GvHD)スクリーニングなど、様々な用途における臓器ドナーおよびレシピエント検査の診断ユーティリティが含まれます。キメリズム検査とGvHDスクリーニングは、将来の医療合併症を排除するために幹細胞移植患者にのみ実施されます。

* **コンポーネント別**:

市場は機器、試薬および消耗品、ソフトウェアおよびサービスに二分されます。このうち、**試薬および消耗品セグメントが世界の市場を支配しています。** この優位性の主な原因は、移植前および移植後の診断手順でこれらの製品に対する強く一貫した需要があることです。抗体、緩衝液、プローブは、HLAタイピング、クロスマッチング、拒絶反応および感染症のモニタリングを含む様々な検査に不可欠な消耗品および試薬です。機器が一度の投資であるのに対し、試薬および消耗品は頻繁な補充が必要であり、継続的な収益源を確保します。分子診断の進歩と移植率の上昇がこれらの不可欠なコンポーネントの必要性をさらに促進し、市場におけるその優位性を確固たるものにしています。

* **臓器タイプ別**:

市場は腎臓、肝臓、心臓、肺、膵臓、腸、その他に二分されます。この市場において、**腎臓移植セグメントが臓器タイプ別で支配的です。** この優位性は、世界的に慢性腎臓病(CKD)および末期腎不全(ESRD)の有病率が高く、他の臓器移植と比較して腎臓移植の件数が多いことに起因しています。腎臓移植は、長期透析よりも生存率と生活の質において顕著な利益をもたらすため、より一般的です。腎臓移植レシピエントにおける拒絶反応の検出と免疫抑制管理のために必要な広範な移植後モニタリングが、この臓器タイプに特化した診断検査の需要をさらに推進しています。結果として、腎臓移植の量と関連する診断の継続的な必要性が、このセグメントの市場における主導的な地位を確保しています。

* **エンドユーザー別**:

市場は病院および移植センター、リファレンスラボ、診断ラボ、学術および研究機関、その他に二分されます。**病院セクターがエンドユーザーの観点から臓器移植診断市場を支配しています。** 病院は、移植前の評価から移植後の管理およびモニタリングまで、完全なケアを提供するため、臓器移植が実施される主要な場所です。病院は、必要なインフラ、学際的なチーム、高度な診断ラボを備えており、HLAタイピング、クロスマッチング、臓器拒絶反応および感染症の継続的なモニタリングなど、広範な検査を実施できます。病院における移植手術とフォローアップケアの集中が、診断検査と関連サービスの継続的な必要性を生み出しており、このセグメントが市場で最大かつ最も重要な位置を占め続けることになります。

### 結論

世界の**臓器移植診断**市場は、末期疾患の増加、移植手術の成功率向上、技術革新、そして意識向上キャンペーンによって、今後も力強い成長を続けることが予測されます。高コストという課題は存在するものの、戦略的提携や製品開発、地域ごとの特性に応じた市場拡大が、この分野の将来を形作る主要な要素となるでしょう。

Report Coverage & Structure

“`html

- 目次

- セグメンテーション

- 調査方法論

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制約と前提

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 推進要因

- 市場の警告要因

- 最新のマクロ経済指標

- 地政学的な影響

- 技術的要因

- 市場評価

- ポーターの5フォース分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- 欧州

- APAC

- 中東およびアフリカ

- LATAM

- ESGトレンド

- グローバル臓器移植診断市場規模分析

- グローバル臓器移植診断市場概要

- オファリング別

- 概要

- オファリング別金額

- 製品

- 金額別

- サービス

- 金額別

- 移植タイプ別

- 概要

- 移植タイプ別金額

- 固形臓器移植

- 金額別

- 幹細胞移植

- 金額別

- 技術別

- 概要

- 技術別金額

- 分子技術

- 金額別

- 血清学

- 金額別

- フローサイトメトリー

- 金額別

- その他

- 金額別

- 用途別

- 概要

- 用途別金額

- 診断

- 金額別

- 橋渡し研究

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 病院および移植センター

- 金額別

- リファレンスラボ

- 金額別

- 診断ラボ

- 金額別

- 学術・研究機関

- 金額別

- その他

- 金額別

- 製品別

- 概要

- 製品別金額

- 機器

- 金額別

- 試薬および消耗品

- 金額別

- ソフトウェア&サービス

- 金額別

- 臓器タイプ別

- 概要

- 臓器タイプ別金額

- 腎臓

- 金額別

- 肝臓

- 金額別

- 心臓

- 金額別

- 肺

- 金額別

- 膵臓

- 金額別

- 腸

- 金額別

- その他

- 金額別

- 北米市場分析

- 概要

- オファリング別

- 概要

- オファリング別金額

- 製品

- 金額別

- サービス

- 金額別

- 移植タイプ別

- 概要

- 移植タイプ別金額

- 固形臓器移植

- 金額別

- 幹細胞移植

- 金額別

- 技術別

- 概要

- 技術別金額

- 分子技術

- 金額別

- 血清学

- 金額別

- フローサイトメトリー

- 金額別

- その他

- 金額別

- 用途別

- 概要

- 用途別金額

- 診断

- 金額別

- 橋渡し研究

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 病院および移植センター

- 金額別

- リファレンスラボ

- 金額別

- 診断ラボ

- 金額別

- 学術・研究機関

- 金額別

- その他

- 金額別

- 製品別

- 概要

- 製品別金額

- 機器

- 金額別

- 試薬および消耗品

- 金額別

- ソフトウェア&サービス

- 金額別

- 臓器タイプ別

- 概要

- 臓器タイプ別金額

- 腎臓

- 金額別

- 肝臓

- 金額別

- 心臓

- 金額別

- 肺

- 金額別

- 膵臓

- 金額別

- 腸

- 金額別

- その他

- 金額別

- 米国

- オファリング別

- 概要

- オファリング別金額

- 製品

- 金額別

- サービス

- 金額別

- 移植タイプ別

- 概要

- 移植タイプ別金額

- 固形臓器移植

- 金額別

- 幹細胞移植

- 金額別

- 技術別

- 概要

- 技術別金額

- 分子技術

- 金額別

- 血清学

- 金額別

- フローサイトメトリー

- 金額別

- その他

- 金額別

- 用途別

- 概要

- 用途別金額

- 診断

- 金額別

- 橋渡し研究

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 病院および移植センター

- 金額別

- リファレンスラボ

- 金額別

- 診断ラボ

- 金額別

- 学術・研究機関

- 金額別

- その他

- 金額別

- 製品別

- 概要

- 製品別金額

- 機器

- 金額別

- 試薬および消耗品

- 金額別

- ソフトウェア&サービス

- 金額別

- 臓器タイプ別

- 概要

- 臓器タイプ別金額

- 腎臓

- 金額別

- 肝臓

- 金額別

- 心臓

- 金額別

- 肺

- 金額別

- 膵臓

- 金額別

- 腸

- 金額別

- その他

- 金額別

- カナダ

- 欧州市場分析

- 概要

- オファリング別

- 概要

- オファリング別金額

- 製品

- 金額別

- サービス

- 金額別

- 移植タイプ別

- 概要

- 移植タイプ別金額

- 固形臓器移植

- 金額別

- 幹細胞移植

- 金額別

- 技術別

- 概要

- 技術別金額

- 分子技術

- 金額別

- 血清学

- 金額別

- フローサイトメトリー

- 金額別

- その他

- 金額別

- 用途別

- 概要

- 用途別金額

- 診断

- 金額別

- 橋渡し研究

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 病院および移植センター

- 金額別

- リファレンスラボ

- 金額別

- 診断ラボ

- 金額別

- 学術・研究機関

- 金額別

- その他

- 金額別

- 製品別

- 概要

- 製品別金額

- 機器

- 金額別

- 試薬および消耗品

- 金額別

- ソフトウェア&サービス

- 金額別

- 臓器タイプ別

- 概要

- 臓器タイプ別金額

- 腎臓

- 金額別

- 肝臓

- 金額別

- 心臓

- 金額別

- 肺

- 金額別

- 膵臓

- 金額別

- 腸

- 金額別

- その他

- 金額別

- 英国

- オファリング別

- 概要

- オファリング別金額

- 製品

- 金額別

- サービス

- 金額別

- 移植タイプ別

- 概要

- 移植タイプ別金額

- 固形臓器移植

- 金額別

- 幹細胞移植

- 金額別

- 技術別

- 概要

- 技術別金額

- 分子技術

- 金額別

- 血清学

- 金額別

- フローサイトメトリー

- 金額別

- その他

- 金額別

- 用途別

- 概要

- 用途別金額

- 診断

- 金額別

- 橋渡し研究

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 病院および移植センター

- 金額別

- リファレンスラボ

- 金額別

- 診断ラボ

- 金額別

- 学術・研究機関

- 金額別

- その他

- 金額別

- 製品別

- 概要

- 製品別金額

- 機器

- 金額別

- 試薬および消耗品

- 金額別

- ソフトウェア&サービス

- 金額別

- 臓器タイプ別

- 概要

- 臓器タイプ別金額

- 腎臓

- 金額別

- 肝臓

- 金額別

- 心臓

- 金額別

- 肺

- 金額別

- 膵臓

- 金額別

- 腸

- 金額別

- その他

- 金額別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他のヨーロッパ

- APAC市場分析

- 概要

- オファリング別

- 概要

- オファリング別金額

- 製品

- 金額別

- サービス

- 金額別

- 移植タイプ別

- 概要

- 移植タイプ別金額

- 固形臓器移植

- 金額別

- 幹細胞移植

- 金額別

- 技術別

- 概要

- 技術別金額

- 分子技術

- 金額別

- 血清学

- 金額別

- フローサイトメトリー

- 金額別

- その他

- 金額別

- 用途別

- 概要

- 用途別金額

- 診断

- 金額別

- 橋渡し研究

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 病院および移植センター

- 金額別

- リファレンスラボ

- 金額別

- 診断ラボ

- 金額別

- 学術・研究機関

- 金額別

- その他

- 金額別

- 製品別

- 概要

- 製品別金額

- 機器

- 金額別

- 試薬および消耗品

- 金額別

- ソフトウェア&サービス

- 金額別

- 臓器タイプ別

- 概要

- 臓器タイプ別金額

- 腎臓

- 金額別

- 肝臓

- 金額別

- 心臓

- 金額別

- 肺

- 金額別

- 膵臓

- 金額別

- 腸

- 金額別

- その他

- 金額別

- 中国

- オファリング別

- 概要

- オファリング別金額

- 製品

- 金額別

- サービス

- 金額別

- 移植タイプ別

- 概要

- 移植タイプ別金額

- 固形臓器移植

- 金額別

- 幹細胞移植

- 金額別

- 技術別

- 概要

- 技術別金額

- 分子技術

- 金額別

- 血清学

- 金額別

- フローサイトメトリー

- 金額別

- その他

- 金額別

- 用途別

- 概要

- 用途別金額

- 診断

- 金額別

- 橋渡し研究

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 病院および移植センター

- 金額別

- リファレンスラボ

- 金額別

- 診断ラボ

- 金額別

- 学術・研究機関

- 金額別

- その他

- 金額別

- 製品別

- 概要

- 製品別金額

- 機器

- 金額別

- 試薬および消耗品

- 金額別

- ソフトウェア&サービス

- 金額別

- 臓器タイプ別

- 概要

- 臓器タイプ別金額

- 腎臓

- 金額別

- 肝臓

- 金額別

- 心臓

- 金額別

- 肺

- 金額別

- 膵臓

- 金額別

- 腸

- 金額別

- その他

- 金額別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋

- 概要

- オファリング別

- 概要

- オファリング別金額

- 製品

- 金額別

- サービス

- 金額別

- 移植タイプ別

- 概要

- 移植タイプ別金額

- 固形臓器移植

- 金額別

- 幹細胞移植

- 金額別

- 技術別

- 概要

- 技術別金額

- 分子技術

- 金額別

- 血清学

- 金額別

- フローサイトメトリー

- 金額別

- その他

- 金額別

- 用途別

- 概要

- 用途別金額

- 診断

- 金額別

- 橋渡し研究

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 病院および移植センター

- 金額別

- リファレンスラボ

- 金額別

- 診断ラボ

- 金額別

- 学術・研究機関

- 金額別

- その他

- 金額別

- 製品別

- 概要

- 製品別金額

- 機器

- 金額別

- 試薬および消耗品

- 金額別

- ソフトウェア&サービス

- 金額別

- 臓器タイプ別

- 概要

- 臓器タイプ別金額

- 腎臓

- 金額別

- 肝臓

- 金額別

- 心臓

- 金額別

- 肺

- 金額別

- 膵臓

- 金額別

- 腸

- 金額別

- その他

- 金額別

- オファリング別

- 概要

- オファリング別金額

- 製品

- 金額別

- サービス

- 金額別

- 移植タイプ別

- 概要

- 移植タイプ別金額

- 固形臓器移植

- 金額別

- 幹細胞移植

- 金額別

- 技術別

- 概要

- 技術別金額

- 分子技術

- 金額別

- 血清学

- 金額別

- フローサイトメトリー

- 金額別

- その他

- 金額別

- 用途別

- 概要

- 用途別金額

- 診断

- 金額別

- 橋渡し研究

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 病院および移植センター

- 金額別

- リファレンスラボ

- 金額別

- 診断ラボ

- 金額別

- 学術・研究機関

- 金額別

- その他

- 金額別

- 製品別

- 概要

- 製品別金額

- 機器

- 金額別

- 試薬および消耗品

- 金額別

- ソフトウェア&サービス

- 金額別

- 臓器タイプ別

- 概要

- 臓器タイプ別金額

- 腎臓

- 金額別

- 肝臓

- 金額別

- 心臓

- 金額別

- 肺

- 金額別

- 膵臓

- 金額別

- 腸

- 金額別

- その他

- 金額別

- 概要

- オファリング別

- 概要

- オファリング別金額

- 製品

- 金額別

- サービス

- 金額別

- 移植タイプ別

- 概要

- 移植タイプ別金額

- 固形臓器移植

- 金額別

- 幹細胞移植

- 金額別

- 技術別

- 概要

- 技術別金額

- 分子技術

- 金額別

- 血清学

- 金額別

- フローサイトメトリー

- 金額別

- その他

- 金額別

- 用途別

- 概要

- 用途別金額

- 診断

- 金額別

- 橋渡し研究

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 病院および移植センター

- 金額別

- リファレンスラボ

- 金額別

- 診断ラボ

- 金額別

- 学術・研究機関

- 金額別

- その他

- 金額別

- 製品別

- 概要

- 製品別金額

- 機器

- 金額別

- 試薬および消耗品

- 金額別

- ソフトウェア&サービス

- 金額別

- 臓器タイプ別

- 概要

- 臓器タイプ別金額

- 腎臓

- 金額別

- 肝臓

- 金額別

- 心臓

- 金額別

- 肺

- 金額別

- 膵臓

- 金額別

- 腸

- 金額別

- その他

- 金額別

- オファリング別

- 概要

- オファリング別金額

- 製品

- 金額別

- サービス

- 金額別

- 移植タイプ別

- 概要

- 移植タイプ別金額

- 固形臓器移植

- 金額別

- 幹細胞移植

- 金額別

- 技術別

- 概要

- 技術別金額

- 分子技術

- 金額別

- 血清学

- 金額別

- フローサイトメトリー

- 金額別

- その他

- 金額別

- 用途別

- 概要

- 用途別金額

- 診断

- 金額別

- 橋渡し研究

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 病院および移植センター

- 金額別

- リファレンスラボ

- 金額別

- 診断ラボ

- 金額別

- 学術・研究機関

- 金額別

- その他

- 金額別

- 製品別

- 概要

- 製品別金額

- 機器

- 金額別

- 試薬および消耗品

- 金額別

- ソフトウェア&サービス

- 金額別

- 臓器タイプ別

- 概要

- 臓器タイプ別金額

- 腎臓

- 金額別

- 肝臓

- 金額別

- 心臓

- 金額別

- 肺

- 金額別

- 膵臓

- 金額別

- 腸

- 金額別

- その他

- 金額別

- 臓器移植診断市場 プレイヤー別シェア

- M&A契約および提携分析

- Thermo Fisher Scientific Inc.

- 概要

- 事業情報

- 収益

- ASP

- SWOT分析

- 最近の動向

- Bio-Rad Laboratories, Inc.

- QIAGEN N.V.

- Hoffmann-La Roche Ltd.

- Illumina, Inc.

- Abbott Laboratories

- bioMérieux SA

- Immucor, Inc.

- CareDx, Inc.

- Hologic, Inc.

- GenDx

- Omixon Biocomputing

- Diasorin S.p.A.

- Beckman Coulter, Inc.

- Becton, Dickinson and Company (BD)

- 調査データ

- 二次データ

- 主な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査前提

- 前提

- 制約

- リスク評価

- ディスカッションガイド

- カスタマイズオプション

- 関連レポート

“`

*** 本調査レポートに関するお問い合わせ ***

臓器移植診断とは、末期臓器不全により自らの臓器が機能不全に陥った患者さんに対し、他者の健康な臓器を移植することで生命を救い、生活の質を向上させる医療行為において、その安全性と成功率を最大限に高めるために行われる一連の総合的な評価プロセスを指します。これは、レシピエント(臓器を受け取る患者さん)が移植手術に耐えうるか、ドナー(臓器を提供する人)の臓器が移植に適しているか、そして移植後に拒絶反応や合併症が発生していないかを、医学的かつ多角的に判断するための極めて重要な医療診断です。

この診断プロセスは、主に移植前、移植中、そして移植後の三つの段階に分けられます。まず、移植前診断では、レシピエントの評価が徹底的に行われます。具体的には、患者さんの現在の全身状態、既存の疾患、精神状態などが詳細に調べられ、移植手術および術後の免疫抑制療法に耐えうる体力があるかどうかが確認されます。感染症の有無、悪性腫瘍の既往、そして臓器不全以外の重篤な合併症がないかなども厳しくスクリーニングされます。さらに、免疫学的な適合性が非常に重要であり、血液型の一致はもちろんのこと、ヒト白血球抗原(HLA)型の適合性や、ドナーとレシピエントの血液を混ぜて反応を見るクロスマッチ試験、レシピエントがすでにドナー抗体を持っているかを見るパネル反応性抗体(PRA)検査などが実施されます。これらの検査は、移植後の拒絶反応のリスクを予測し、最小限に抑えるために不可欠です。

一方、ドナーの評価も同様に厳格に行われます。生体ドナーの場合、健康状態が完全に良好であること、精神的な安定性、そして倫理的な側面からの十分なインフォームドコンセントが確認されます。臓器提供によってドナー自身に健康上の問題が生じないよう、詳細な身体検査、画像診断、血液検査、臓器機能検査が実施されます。脳死ドナーの場合には、臓器の機能が適切に保たれているか、感染症や悪性腫瘍の有無、そして臓器提供に至るまでの経過などが迅速かつ正確に評価されます。各臓器に特有の機能評価も行われ、例えば心臓であれば心機能、肝臓であれば肝機能が詳細に調べられ、移植に耐えうる品質であるかどうかが判断されます。

移植後診断、すなわちモニタリングは、移植医療の長期的な成功に直結します。移植後は、患者さんの免疫系が異物と認識した移植臓器を攻撃しようとする拒絶反応が常に起こりうるため、その早期発見と適切な治療が非常に重要です。定期的な血液検査や尿検査に加え、移植臓器の生検(バイオプシー)が行われ、組織学的に拒絶反応の有無や程度が評価されます。また、免疫抑制剤の血中濃度を測定し、適切な治療域を維持することで、拒絶反応を抑えつつ副作用を最小限に抑えるための調整が行われます。さらに、免疫抑制により感染症のリスクが高まるため、ウイルスや細菌、真菌などによる感染症の監視と予防、治療も継続的に行われます。長期的な合併症として、移植後リンパ増殖性疾患(PTLD)や動脈硬化症なども注意深く観察されます。

これらの詳細な診断は、単に移植の可否を決定するだけでなく、移植医療全体の質の向上に不可欠です。適切なドナーとレシピエントの組み合わせを見つけ出し、移植後の合併症リスクを予測し、最適な免疫抑制療法を計画することで、患者さんの生命予後と生活の質を最大限に高めることが可能になります。また、限られた貴重な臓器資源を最も有効に活用するためにも、正確な診断が求められます。

このような臓器移植診断を支える技術は多岐にわたります。免疫学的な検査では、分子生物学的手法を用いた高解像度HLAタイピングや、フローサイトメトリーを用いた高感度クロスマッチ試験、そしてドナー特異的抗体(DSA)の検出などが、拒絶反応のリスク評価に大きく貢献しています。分子診断技術の進歩により、移植後のサイトメガロウイルス(CMV)やEBウイルス、BKウイルスなどの感染症を早期に、かつ定量的に検出できるようになりました。また、移植臓器の生検組織から、遺伝子発現プロファイリングを行うことで、拒絶反応の有無をより客観的かつ早期に診断する技術も実用化されつつあります。画像診断技術も不可欠であり、超音波検査、CT、MRI、PETスキャンなどが、移植臓器の機能や血流、合併症の評価に用いられます。さらに、免疫抑制剤の治療薬物モニタリング(TDM)は、個々の患者さんに合わせた精密な薬物投与を可能にし、安全性と有効性を両立させる上で重要な役割を担っています。これらの先端技術の融合が、臓器移植診断の精度を飛躍的に向上させ、移植医療のさらなる発展を可能にしています。