軍用ロボット市場規模と展望、2025年~2033年

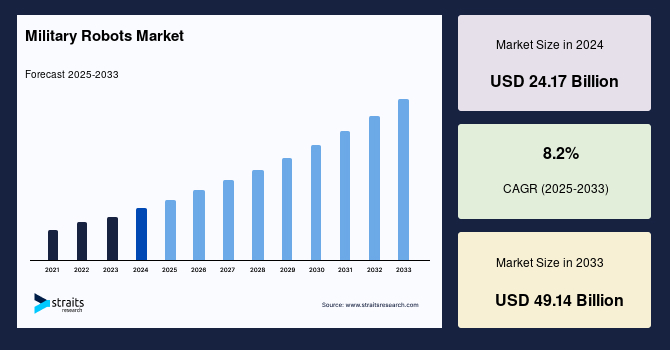

| 世界の軍事用ロボット市場は、2024年に241億7000万米ドルと評価され、2025年の261億5000万米ドルから2033年には491億4000万米ドルに達し、予測期間中の成長率は8.2%と見込まれています。軍事用ロボットは、輸送や捜索救助、攻撃などの任務を遠隔操作で実行する自律型ロボットであり、特に危険な任務において人間兵士を補助し、疲労を軽減する役割を果たしています。 市場の成長要因としては、技術的進歩が挙げられます。無人システムは人間が行う危険な任務を代替し、戦力を倍増させる効果があります。また、AIや機械学習の統合により、ロボットの作業効率が向上しています。しかし、サイバー攻撃や設計の複雑さが市場の抑制要因となり、信頼性や倫理的問題が課題として浮上しています。 市場機会としては、無人技術への投資が増加しており、多くの国が自律型軍事システムへの投資を強化しています。特に、アメリカ国防総省は多額の支出を行い、迅速な技術革新を促進しています。 地域別では、北米が市場の約70%を占め、特にアメリカ軍は多くの無人航空機を運用しています。アジア太平洋地域も成長が見込まれ、中国は無人航空機の開発で注目されています。イギリス陸軍はロボットを利用した非武装任務や物流支援を進める計画を発表しています。 市場は航空、海上、陸上のプラットフォームに分類され、航空セグメントが最も大きな市場シェアを占めています。また、運用方式としては人間操作型と自律型に分けられ、特に自律型システムの発展が期待されています。 主要企業にはノースロップ・グラマン、ロッキード・マーティン、ゼネラル・ダイナミクスなどがあり、技術革新や新たな開発が進められています。最近の動向としては、レイセオン・テクノロジーズが極超音速攻撃巡航ミサイルを開発し、ノースロップ・グラマンが固体ロケットモーターの鋳造に成功したことが挙げられます。 以上の概要から、軍事用ロボット市場は技術革新と投資の増加によって成長が期待される一方で、信頼性や倫理的な課題にも取り組む必要があることがわかります。 |

*** 本調査レポートに関するお問い合わせ ***

## 軍用ロボット市場調査レポートの包括的要約

### 1. 市場概要

世界の**軍用ロボット**市場は、2024年に241.7億米ドルの規模に達し、2025年には261.5億米ドル、そして2033年までには491.4億米ドルに成長すると予測されており、予測期間(2025年~2033年)における年平均成長率(CAGR)は8.2%に上ります。**軍用ロボット**とは、輸送、捜索救助、攻撃といった軍事任務のために遠隔操作される、あるいは自律的に動作する移動型ロボットシステムを指します。これらは通常、人間にとって骨の折れる、危険な、あるいは困難な任務に投入されます。**軍用ロボット**は、兵士がより効果的に状況を把握し、迅速に移動し、生存率を高めることを可能にする一方で、比較的単純な作業における人間の疲労を軽減する役割も果たします。

現代の紛争における**軍用ロボット**の配備は、戦争の性質の変化と、戦闘損失に伴うコスト意識によって大きく推進されてきました。特にアフガニスタンやイラクでの重要な任務においては、テロリストを遠隔で無力化するために**軍用ロボット**が広く利用され、展開されてきました。過去の戦争における人的犠牲への懸念から、多くの国々が重要な任務のために無人航空機(UAV)、無人水中機(UUV)、無人地上機(UGV)のフリートを維持すべく、新たな無人システムに多額の投資を行っています。

無人および機械補助システムは、かつて人間が行っていた多くの危険で肉体的に厳しく、精神的に疲弊する任務の一部をすでに引き継いでいます。軍事任務において人間をロボットに置き換えることは、いくつかの明確な利点をもたらします。自律システムは、戦場で兵士と連携して使用される場合、「フォース・マルチプライヤー(戦力増幅器)」効果を発揮します。また、ロボットは危険な任務から人間の戦闘員を排除することで、人的被害の減少にも貢献します。これらの利点により、人工知能(AI)と機械学習(ML)をロボットシステムに統合することへの重点がますます高まっており、これが**軍用ロボット**分野の革新を促進すると予測されています。

軍事組織や業界関係者は、完全に自律的な**軍用ロボット**システムの開発に注力しています。軍事要員の安全とセキュリティを向上させることに重点が置かれることで、人間と同等の性能レベルを達成できる自動システムの開発への需要が高まっています。AIとML技術の統合により、ロボットは以前よりも効果的に任務を遂行できるようになっています。いくつかの国々は、これらの技術を活用した技術的に高度なロボットの開発に注力しています。例えば、英国国防省(MoD)は2020年10月、屋内任務に特化した二連装安定化ショットガンを搭載したドローンの試作機を開発したことを発表しました。このUAVは、「マシンビジョン」とAIを活用したカメラ技術を用いて、建物内の人物や物体を認識します。

### 2. 市場の推進要因

**軍用ロボット**市場の成長は、複数の強力な推進要因によって支えられています。

第一に、**戦争の性質の変化と人的被害の軽減への強い要求**が挙げられます。現代の紛争は非対称的かつ都市部での戦闘が増加しており、兵士が直面するリスクが増大しています。過去の戦争における高い人的犠牲への懸念は、各国政府に無人システムへの投資を促す最大の要因となっています。**軍用ロボット**は、危険な偵察、爆発物処理、監視、さらには直接戦闘といった任務において、人間を危険から遠ざけることで、人的被害を劇的に減少させる可能性を秘めています。これは、兵士の命を守るという倫理的側面だけでなく、訓練された兵士の喪失による戦力低下や、その後の社会的なコストを回避するという戦略的側面からも重要視されています。

第二に、**AIと機械学習(ML)技術の急速な進歩と統合**が、**軍用ロボット**の能力を飛躍的に向上させています。AIとMLは、ロボットがより複雑な環境で自律的にナビゲートし、情報を処理し、意思決定を行うことを可能にします。これにより、ロボットは単なる遠隔操作ツールから、状況認識、目標識別、脅威分析といった高度な認知機能を備えたインテリジェントなシステムへと進化しています。例えば、英国国防省が開発したAI搭載ドローンは、マシンビジョンを用いて屋内の人物や物体を認識し、特定の脅威を排除する能力を示しています。このような技術革新は、**軍用ロボット**の適用範囲を拡大し、その有効性を高めることで、さらなる需要を喚起しています。

第三に、**「フォース・マルチプライヤー(戦力増幅器)」としての効果**が、**軍用ロボット**の導入を加速させています。少数の兵士が多数のロボットを指揮することで、その部隊の監視能力、火力、展開速度を大幅に向上させることができます。これにより、限られた人的資源でより広範囲の任務を遂行することが可能となり、特に人員不足に直面している軍隊にとっては魅力的な解決策となります。

第四に、**政府による研究開発(R&D)投資の増加と、防衛産業におけるイノベーションへの圧力**も重要な推進要因です。多くの国々が、次世代の**軍用ロボット**技術の開発に多額の資金を投入しています。米国防総省の国防高等研究計画局(DARPA)のような機関は、先進的なロボット技術の研究に積極的に投資しています。また、米国は防衛企業に対し、ハードウェアの改良に数年かかる開発サイクルではなく、ソフトウェアのアップグレードを通じて迅速なイノベーションを推進するよう促しており、3Dプリンティング技術の活用もその一環として挙げられています。このような投資と方針は、技術革新を加速させ、市場全体の成長を後押ししています。

最後に、**疲弊し、危険で、精神的に負担の大きい任務からの人間の代替**という側面も、**軍用ロボット**の需要を高めています。例えば、長時間の監視任務、爆発物処理、化学・生物兵器汚染地域での作業などは、兵士に多大な身体的・精神的負担をかけます。これらの任務をロボットが代替することで、兵士はより高度な戦略的任務に集中できるようになり、全体的な軍事効率と士気の向上に貢献します。

### 3. 市場の抑制要因

**軍用ロボット**市場の成長は有望であるものの、いくつかの重要な抑制要因も存在します。

最も顕著なのは、**倫理的・道徳的懸念**です。**軍用ロボット**、特に自律型システムが複雑な軍事シナリオで意思決定を行う能力を持つことに対して、深刻な疑問が投げかけられています。AIと自律運用は軍事的意思決定を改善し、作戦を加速させ、その範囲を拡大する一方で、これらの技術が予期せぬ挙動を示したり、異常な形で悪用されたりする可能性も指摘されています。将来の軍事作戦におけるロボットの信頼性については懐疑的な見方があり、人間の介入なしに致命的な力を行使する**軍用ロボット**の「キラーロボット」問題は、国際社会で活発な議論の対象となっています。責任の所在、国際人道法との整合性、そして人間の尊厳といった根源的な問題は、**軍用ロボット**の全面的な導入と受け入れに対する大きな障壁となっています。

次に、**技術的な課題と複雑性**が挙げられます。**軍用ロボット**の設計は、厳格なサイズ、重量、電力(SWaP)の制限を満たす必要があり、これは開発者にとって大きな課題です。特に無人航空機(UAV)の設計においては、性能上の課題に対処し、対UAV技術から電力消費に至る技術的ハードルを克服するために、搭載されるRF(無線周波数)およびマイクロ波コンポーネントの数が増加しています。また、自律システムは情報収集・監視(ISR)のために高精細ビデオを使用するため、より多くの信号帯域幅が必要となり、通信インフラへの負担が増大します。これらの技術的要件は、開発コストを押し上げ、開発期間を長期化させる要因となります。

さらに、**サイバー攻撃のリスク**は、**軍用ロボット**の運用における重大な懸念事項です。ネットワークに接続され、高度なソフトウェアで制御される**軍用ロボット**は、敵対者によるサイバー攻撃の標的となる可能性があります。システムがハッキングされた場合、ロボットの制御が奪われたり、誤った命令が実行されたり、機密情報が漏洩したりする危険性があります。このような事態は、作戦の失敗だけでなく、甚大な損害や国際的な信頼の失墜につながる可能性があり、強固なサイバーセキュリティ対策の必要性が、開発と導入のコストと複雑性を増大させています。

最後に、**人間的要因に関連する課題**も無視できません。AIが発達するにつれて、ロボットは最終的に高度な思考と定性的な判断力を備えるようになり、特定の条件下では人間の適切な代替となる可能性がありますが、現時点では、視覚処理などのタスクにおける人間とロボットの連携に関する課題が残っています。オペレーターが**軍用ロボット**からの情報を効果的に解釈し、信頼して意思決定を下すためのヒューマン・マシン・インターフェースの最適化は、依然として進行中の研究分野です。これらの課題は、**軍用ロボット**の広範な展開を妨げる可能性がありますが、同時に、これらの課題に対する理解が深まることで、将来の設計と能力向上が促される機会でもあります。

### 4. 市場機会

**軍用ロボット**市場は、いくつかの重要な機会によって将来の成長が大きく期待されています。

第一に、**AI技術の継続的な進化とロボットへの統合**は、新たな可能性を切り開きます。AIの発展に伴い、ロボットは最終的に洗練された思考力と定性的な判断力を備えるようになり、特定の状況下では人間の適切な代替となる可能性を秘めています。これにより、ロボットはより複雑な任務を自律的に遂行できるようになり、人間が関与するリスクをさらに低減できます。

第二に、**軍事用途と非戦闘用途の両方を持つ次世代ロボットの研究開発への資金増加**は、市場の拡大を促進します。多くの政府は、**軍用ロボット**が提供できる利点を活用するために、自律型軍事システムに多額の投資を開始しています。特に近年では、かつて無人航空機(UAV)が注目を集めていたのに対し、陸上および海上ベースのロボットの開発への投資が増加しています。例えば、米国防総省の国防高等研究計画局(DARPA)は、**軍用ロボット**技術に相当な投資を行っています。

第三に、**迅速なイノベーションと生産プロセスの加速**も重要な機会です。米国は防衛企業に対し、市場投入に数年を要するハードウェアではなく、容易にアップグレード可能なソフトウェアの改良に重点を置いた、より革新的な開発を求めています。また、3Dプリンティング技術の活用を促すことで、開発と生産のプロセスを加速させようとしています。これにより、新技術の導入サイクルが短縮され、市場のニーズに迅速に対応できるようになります。

第四に、**既存のUCAV(無人戦闘航空機)フリートの能力向上と最先端モデルの取得**は、航空セグメントにおいて大きな機会を生み出しています。多くの国々は、防衛および攻撃ユニットの近代化に多額の投資を行っており、これにより成功した軍事作戦の遂行が支援されます。非対称戦争においては、戦闘部隊が敵との連携によって作戦効率を達成できるため、国際的な軍隊はレーザー動力のUCAVの迅速な配備に注力し始めています。例えば、GA-ASIは、Avenger(旧Predator C)ドローンに150KWの固体レーザーを統合する研究を民間資金で行っています。

第五に、**海軍力の変革**も大きな機会です。将来の海軍は、従来の有人艦船と無人自律システムの組み合わせを使用することで、全領域にわたって壊滅的な影響を与えることになるでしょう。中国は、機雷敷設、監視、さらには敵艦船への自爆攻撃など、さまざまな任務に対応できる、大規模でインテリジェント、かつ手頃な価格で長時間の耐久性を持つ無人潜水艦を開発しています。ロシアも、水中ドローンの探索、機雷への爆薬設置、マニピュレーターとしての機能、自律移動機雷としての運用、ピストルを装備した水中ロボットとしての機能を持つ新しい水中無人ロボットを開発しています。

第六に、**遠隔操作型および自律型システムの市場拡大**です。多くの国がすでに同様のプログラムを実施しているため、遠隔操作型市場セグメントは予測期間を通じて好調に推移すると予想されます。さらに、UAVに加えて、UGV、USV、そして将来的には戦闘機への自律システムの試験も行われています。例えば、「ロイヤルウィングマン」の任務には、単一任務の実行や、他の有人または無人航空機との連携が含まれます。ボーイングとオーストラリア空軍(RAAF)の提携により開発されたロイヤルウィングマン無人戦闘機は、2021年3月にオーストラリアのウーメラ試験場で初飛行を完了しました。このような取り組みは世界中で進行中であり、自律型市場セグメントに明るい展望をもたらしています。

### 5. セグメント分析

**軍用ロボット**市場は、地域別、プラットフォームタイプ別、および運用タイプ別に細分化されています。

#### 5.1. 地域別分析

* **北米**: 世界の**軍用ロボット**市場において最大のシェアを占めており、予測期間中のCAGRは7.20%で成長すると予想されています。米国軍は、情報収集・監視・偵察(ISR)任務、国境警備、捜索救助活動、標的攻撃などにUAVを広範に活用しています。具体的な例としては、ボーイングのScanEagle、エアロバイロメントのRQ-11 Raven、MQ-4C Triton、RQ-21 Blackjack、ジェネラル・アトミックスのPredator MQ-1、ノースロップ・グラマンのMQ-8 Fire Scout、ロッキード・マーティンのMQ-9 Reaper、ロッキード・マーティンのDesert Hawkなどが挙げられます。空軍は、次世代多目的無人航空システム(MQ-Nextプロジェクト)の開発に向けて、機械学習、人工知能、デジタルエンジニアリング、オープンミッションシステム、オンボードエッジ処理、自律性といった技術の統合を追求しています。これは、北米が**軍用ロボット**技術の最前線に立ち続けていることを示しています。

* **アジア太平洋**: 予測期間中、最も高いCAGR 9.00%で成長し、92億8,419万米ドルを生み出すと予想されています。中国は過去10年間で無人航空システムにおいて著しい進歩を遂げ、軍隊向けに様々な新型機を開発してきました。中国の主要なUAVには、Yunying、Caihong CH-4およびCH-5、Yilong(Wing Loong)航空機などがあります。また、CH-7、Tianying、Yaoying IIIといった低視認性フライングウィング型無人機も保有しています。2018年の珠海航空ショーでは、Tengen社が武装UAVのTW328や、大型の双発輸送UAVであるTW356(2つの巨大なエンジンナセル間に大型の貨物ポッドを吊り下げる)を展示しました。さらに、国防科学技術大学(NUDT)は近年、「Desert Wolf」と呼ばれる自律型地上車両シリーズを開発しています。これらの車両は、物資や負傷兵の輸送が可能で、キャタピラ式であり、遠隔操作の兵器ステーションを装備しています。この地域の急速な経済成長と、地政学的緊張が、**軍用ロボット**への投資を加速させています。

* **欧州(英国の例)**: ロボット技術は、英国の統合型5カ年軍事レビューにおける主要な投資対象の一つです。近年、英国陸軍はドローン、遠隔操作型陸上・水中車両、自律システム、人工知能の研究開発に多額の投資を行ってきました。英国陸軍は現在、訓練された人員の不足に直面しており、政府はこのギャップを技術的進歩で埋める計画を明らかにしています。英国政府は最近、2030年までに陸軍兵力の約4分の1をロボットで構成するという意向を表明しました。これらのロボットは、監視や偵察といった非武装作戦、および貨物輸送車の運搬などを担うことが期待されています。英国陸軍は、部隊の地上ロジスティクスを可能にするため、自律型地上車両の開発と取得に資金を提供しています。

* **南米(ブラジルとアルゼンチンの例)**: ブラジルの軍事当局によると、ドローンは地域の国境警備活動全体を強化するでしょう。警察署は現在、犯罪者を追跡し、潜在的な犯罪を阻止するための追加ツールとしてドローンを利用しています。全国の法執行機関は、監視できる人員とプラットフォームの数を増やすために技術を活用しています。サンパウロ州政府は2020年3月、顔認識技術を用いて犯罪者の特定を支援する警察ドローンへの投資を開始しました。イスラエル航空宇宙産業(IAI)は2017年12月、アルゼンチン初の安全な国境検問所を設置しました。ラ・キアカ国境検問所では、同社がC4ISRシステムを展開し、複数のレーダー、EO/IR(電気光学/赤外線)を備えた地上システムを連携させ、監視能力を強化しました。

#### 5.2. プラットフォームタイプ別分析

世界の**軍用ロボット**市場は、陸上、海上、空中(Airborne)の3つのセグメントに二分されます。

* **空中(Airborne)**: このセグメントは市場で最大のシェアを占めており、予測期間中のCAGRは4.95%で成長すると予想されています。ドローンは、その優れた視覚能力、先制攻撃を行う能力、特定のエリアを監視する能力により、現代の戦争シナリオで広く使用されています。多くの国が、既存のUCAVフリートの能力をアップグレードし、最先端モデルを取得することで、航空防衛および攻撃ユニットの近代化に多額の投資を行っています。この最先端技術は、成功した軍事作戦の遂行を支援するでしょう。非対称戦争においては、戦闘部隊が敵との連携によって作戦効率を達成できるため、国際的な軍隊はレーザー動力の無人戦闘航空機(UCAV)の迅速な配備に注力し始めています。GA-ASIは、Avenger(旧Predator C)ドローンに150KWの固体レーザーを統合する研究を民間資金で行っています。これは、空中プラットフォームが今後も**軍用ロボット**市場の主役であり続けることを示唆しています。

* **海上(Marine)**: 将来の海軍は、従来の有人艦船と無人自律システムを組み合わせて使用することで、全領域にわたって壊滅的な影響を与えるでしょう。中国は、機雷敷設、監視、さらには敵艦船への自爆攻撃など、様々な任務に対応できる、大規模でインテリジェント、かつ手頃な価格で長時間の耐久性を持つ無人潜水艦を開発しています。ロシアは、水中ドローンの探索、機雷への爆薬設置、マニピュレーターとしての機能(ノーズアタッチメント付き)、自律移動機雷としての機能、ピストルを装備した水中ロボットとしての機能を持つ新しい水中無人ロボットを開発しました。これらの取り組みは、海洋領域における**軍用ロボット**の戦略的価値が高まっていることを示しています。

* **陸上(Land)**: 米国陸軍は、軽量、中型、重型の3つのバリアントを含むロボット戦闘車両(RCV)ファミリーを追求しています。陸軍は、新しい兵器システムとペイロードを統合することで、ロボットフリートの致死性を高めています。これにより、標的を破壊し、反乱ドローンを撃墜し、敵の通信を妨害することが可能になります。ロシアの攻撃ユニットには、Kamaz車両に搭載された4台の戦闘ロボットと制御ポイントが含まれており、敵の防空システム、兵士、装甲車両、ヘリコプターを破壊することができます。陸上**軍用ロボット**は、危険な地上作戦における兵士の代替として、また火力支援や偵察において重要な役割を担っています。

#### 5.3. 運用タイプ別分析

世界の**軍用ロボット**市場は、人間操作型(Human-operated)と自律型(Autonomous)に二分されます。

* **人間操作型(Human-operated)**: このセグメントは市場への最大の貢献者であり、予測期間中のCAGRは6.00%で成長すると予想されています。これは、既存の多くの軍事プログラムが遠隔操作システムに重点を置いているためです。例えば、前述のロシアの攻撃ユニットは、Kamaz車両に搭載された制御ポイントから人間が操作する戦闘ロボットで構成されています。また、米国陸軍が追求するロボット戦闘車両ファミリーも、当初は人間操作型または半自律型での運用が主流となるでしょう。遠隔操縦型システムは、人間のオペレーターが最終的な意思決定と制御を行うため、倫理的懸念が比較的少なく、現在の技術水準で信頼性の高い運用が可能です。

* **自律型(Autonomous)**: UAVに加えて、UGV、USV、そして潜在的には戦闘機への自律システムの試験も行われています。「ロイヤルウィングマン」の任務には、単一任務の実行や、他の有人または無人航空機との連携が含まれます。2,300マイルの航続距離を持つロイヤルウィングマン・ドローンは、将来的にF-35 JSFのような有人航空機と連携して戦闘を行うことが期待されています。ボーイングとオーストラリア空軍(RAAF)の提携により開発されたロイヤルウィングマン無人戦闘機は、2021年3月にオーストラリアのウーメラ試験場で初飛行を完了しました。同様の取り組みが現在、いくつかの国で進行中であり、予測期間を通じて自律型市場セグメントに明るい展望をもたらしています。自律型システムは、より高度なAIと機械学習の統合により、人間の介入なしに環境を認識し、意思決定を行い、行動を実行する能力を向上させており、**軍用ロボット**技術の将来の方向性を示しています。

—

Report Coverage & Structure

- セグメンテーション

- 調査方法

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制約と仮定

- 市場範囲とセグメンテーション

- 通貨と価格設定の考慮事項

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 推進要因

- 市場警告要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術的要因

- 市場評価

- ポーターの5フォース分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- 欧州

- APAC

- 中東およびアフリカ

- LATAM

- ESGトレンド

- 世界の軍用ロボット市場規模分析

- 世界の軍用ロボット市場概要

- プラットフォーム別

- 概要

- プラットフォーム別価値

- 陸上

- 価値別

- 海上

- 価値別

- 空中

- 価値別

- 操作モード別

- 概要

- 操作モード別価値

- 人間操作型

- 価値別

- 自律型

- 価値別

- プラットフォーム別

- 世界の軍用ロボット市場概要

- 北米市場分析

- 概要

- プラットフォーム別

- 概要

- プラットフォーム別価値

- 陸上

- 価値別

- 海上

- 価値別

- 空中

- 価値別

- 操作モード別

- 概要

- 操作モード別価値

- 人間操作型

- 価値別

- 自律型

- 価値別

- 米国

- プラットフォーム別

- 概要

- プラットフォーム別価値

- 陸上

- 価値別

- 海上

- 価値別

- 空中

- 価値別

- 操作モード別

- 概要

- 操作モード別価値

- 人間操作型

- 価値別

- 自律型

- 価値別

- プラットフォーム別

- カナダ

- 欧州市場分析

- 概要

- プラットフォーム別

- 概要

- プラットフォーム別価値

- 陸上

- 価値別

- 海上

- 価値別

- 空中

- 価値別

- 操作モード別

- 概要

- 操作モード別価値

- 人間操作型

- 価値別

- 自律型

- 価値別

- 英国

- プラットフォーム別

- 概要

- プラットフォーム別価値

- 陸上

- 価値別

- 海上

- 価値別

- 空中

- 価値別

- 操作モード別

- 概要

- 操作モード別価値

- 人間操作型

- 価値別

- 自律型

- 価値別

- プラットフォーム別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他欧州

- APAC市場分析

- 概要

- プラットフォーム別

- 概要

- プラットフォーム別価値

- 陸上

- 価値別

- 海上

- 価値別

- 空中

- 価値別

- 操作モード別

- 概要

- 操作モード別価値

- 人間操作型

- 価値別

- 自律型

- 価値別

- 中国

- プラットフォーム別

- 概要

- プラットフォーム別価値

- 陸上

- 価値別

- 海上

- 価値別

- 空中

- 価値別

- 操作モード別

- 概要

- 操作モード別価値

- 人間操作型

- 価値別

- 自律型

- 価値別

- プラットフォーム別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他アジア太平洋

- 中東およびアフリカ市場分析

- 概要

- プラットフォーム別

- 概要

- プラットフォーム別価値

- 陸上

- 価値別

- 海上

- 価値別

- 空中

- 価値別

- 操作モード別

- 概要

- 操作モード別価値

- 人間操作型

- 価値別

- 自律型

- 価値別

- アラブ首長国連邦

- プラットフォーム別

- 概要

- プラットフォーム別価値

- 陸上

- 価値別

- 海上

- 価値別

- 空中

- 価値別

- 操作モード別

- 概要

- 操作モード別価値

- 人間操作型

- 価値別

- 自律型

- 価値別

- プラットフォーム別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他MEA

- LATAM市場分析

- 概要

- プラットフォーム別

- 概要

- プラットフォーム別価値

- 陸上

- 価値別

- 海上

- 価値別

- 空中

- 価値別

- 操作モード別

- 概要

- 操作モード別価値

- 人間操作型

- 価値別

- 自律型

- 価値別

- ブラジル

- プラットフォーム別

- 概要

- プラットフォーム別価値

- 陸上

- 価値別

- 海上

- 価値別

- 空中

- 価値別

- 操作モード別

- 概要

- 操作モード別価値

- 人間操作型

- 価値別

- 自律型

- 価値別

- プラットフォーム別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他LATAM

- 競合情勢

- プレイヤー別軍用ロボット市場シェア

- M&A契約と提携分析

- 市場プレイヤー評価

- ノースロップ・グラマン・コーポレーション

- 概要

- 事業情報

- 収益

- ASP (平均販売価格)

- SWOT分析

- 最近の動向

- ロッキード・マーティン・コーポレーション

- ゼネラル・ダイナミクス・コーポレーション

- エアロバイロメント社

- FLIRシステムズ社

- キネティック・グループPLC

- コブハム社

- エルビット・システムズ社

- IAIグループ

- タレス・グループ

- BAEシステムズPLC

- サーブAB

- 調査方法

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報源の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査仮定

- 仮定

- 制約

- リスク評価

- 付録

- ディスカッションガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

軍用ロボットとは、軍事目的のために設計、開発、および運用される自律的または遠隔操作型の機械装置の総称でございます。これらは人間の兵士が危険な任務に従事するリスクを低減し、あるいは人間の能力を超える作業を実行するために利用され、現代の軍事戦略においてその重要性を増しております。初期の遠隔操作型爆弾処理ロボットから、今日の高度な自律型兵器システムに至るまで、その技術は目覚ましい進化を遂げてまいりました。

軍用ロボットは、その運用環境によっていくつかの主要な種類に分類されます。まず、陸上では無人地上車両(UGV)が広く活用されており、偵察、監視、爆発物処理、物資輸送、さらには戦闘任務にまで及びます。これらは不整地を走行したり、市街地での捜索活動を行ったりすることが可能です。次に、航空分野では無人航空機(UAV)、いわゆるドローンが最も普及しており、情報収集、偵察、監視(ISR)のほか、精密攻撃や物流支援にも利用されております。小型の手のひらサイズのドローンから、長時間の飛行が可能な大型の高高度偵察機まで、多種多様なモデルが存在いたします。さらに、海上では無人水上艇(USV)や無人潜水機(UUV)が、水中・水上での偵察、機雷除去、対潜水艦戦、海洋調査などに用いられ、広大な海洋での活動において人間の介入を最小限に抑えることを可能にしております。また、兵士の身体能力を拡張するパワードスーツや外骨格ロボットも、重装備の運搬や身体負荷の軽減といった形で導入が進められております。

これらのロボットは、具体的には多岐にわたる用途で活用されております。例えば、敵地の詳細な地形情報や部隊配置を把握するための偵察任務、不審な活動や脅威を継続的に監視する監視任務は、ロボットの長時間の滞空能力や隠密性によって効率的に実行されます。また、IED(即席爆発装置)や地雷といった危険な爆発物の探知・処理は、人間の命を危険にさらすことなくロボットが安全に実行できる重要な任務でございます。兵站においては、前線への物資輸送や負傷兵の後方移送を支援し、兵士の負担を軽減するとともに、輸送中の危険を回避します。さらに、直接的な戦闘任務においても、遠隔操作または限定的な自律性を持つロボットが敵との交戦に使用され、人間を危険な最前線から遠ざける役割を担っております。

軍用ロボットの高度な運用を可能にする技術としては、様々な要素が複合的に組み合わさっております。最も重要なのは、人工知能(AI)と機械学習(ML)の進化であり、これによりロボットは自律的に環境を認識し、状況を判断し、目標を追跡し、時には意思決定を下す能力を獲得しております。高精度なセンサー技術も不可欠で、光学カメラ、赤外線センサー、レーダー、LiDARなどが周囲の情報を収集し、ロボットの「目」や「耳」として機能します。また、GPSや慣性航法装置(INS)といった航法システムは、ロボットが正確な位置を把握し、指定されたルートを移動するために不可欠でございます。強固で信頼性の高い通信技術も、遠隔操作やデータ伝送、複数のロボット間の連携を維持するために極めて重要です。さらに、耐久性のある軽量素材、高効率のバッテリーや燃料電池、そして精密なアクチュエーターやモーターといったハードウェア技術も、過酷な環境下でのロボットの性能を支える基盤となっております。これらの技術の融合により、軍用ロボットはますます複雑な任務を遂行できるようになり、その能力は今後も拡大していくことと見込まれております。