腹腔鏡デバイス市場規模と展望、2025年~2033年

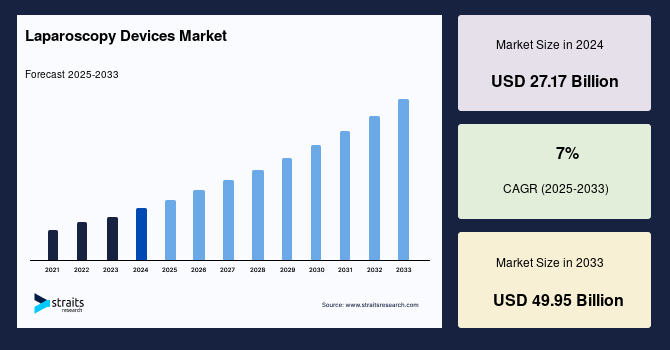

| 腹腔鏡装置市場は2024年に271億7000万米ドル、2025年には290.7億米ドル、2033年には499.5億米ドルに達すると予測されており、2025年から2033年の間に年平均成長率は7%と見込まれています。腹腔鏡検査は低侵襲手術法で、腹部や骨盤の問題を検出するために用いられ、小さな切開から腹部臓器を視覚化します。この方法は、生検や胆嚢摘出、虫垂切除、酸逆流の治療などに広く利用されています。 腹腔鏡装置市場の成長要因としては、低侵襲手術への嗜好の高まりが挙げられます。患者は開腹手術を避ける傾向があり、回復が早く、術後の痛みが少ないという利点から、低侵襲手術が好まれます。また、大腸癌の増加も市場を押し上げており、外科的切除が求められる場面が多くなっています。特に、若年層における大腸癌の増加が治療法の需要を高めています。 一方で、腹腔鏡装置の高コストは市場成長の抑制要因となる可能性があります。特にロボット技術の導入によって手術全体のコストが上昇し、特定の地域では手術センターの数が限られていることが影響しています。 市場機会としては、ロボット支援腹腔鏡装置の採用拡大が期待されています。これにより、外科医はより良い患者ケアを提供でき、術後の痛みが少ない、入院期間が短いなどの利点が享受されます。ダヴィンチロボットなどの技術は、特に婦人科手術や前立腺摘除術での普及が進んでいます。 地域別に見ると、北米は最大の市場シェアを占め、CAGRは5.5%と予測されています。医療施設が充実しているため、腹腔鏡装置の採用が早い傾向にあります。ヨーロッパは4.6%のCAGRで成長し、イギリス、フランス、ドイツが主要国です。アジア太平洋地域では人口が多く、技術の向上が市場成長を促進しています。 腹腔鏡装置の種類別では、エネルギー装置が最大の市場シェアを占め、一般外科が最も高い市場シェアを持つ用途として予測されています。病院が主要なエンドユーザーであり、診療所の成長も顕著です。腹腔鏡装置市場は、様々な医療機器企業が参入しており、今後も成長が期待されています。 |

*** 本調査レポートに関するお問い合わせ ***

腹腔鏡デバイス市場は、2024年に271.7億米ドルの規模に評価されました。この市場は、2025年には290.7億米ドル、2033年には499.5億米ドルに達すると予測されており、予測期間(2025年~2033年)において年平均成長率(CAGR)7%で成長すると見込まれています。

**市場概要**

腹腔鏡検査は、嚢胞、癒着、子宮筋腫、女性生殖器系の感染症など、腹部や骨盤の様々な問題を診断・治療するための低侵襲外科手術法です。「鍵穴手術」とも称されるこの手技は、小さな切開部から腹腔鏡を挿入することで行われ、腹部臓器の鮮明な画像を捉えます。これにより、医師は詳細な観察に基づいた診断を下すことが可能となります。さらに、腹腔鏡検査は組織の生検だけでなく、胆嚢摘出術(腹腔鏡下胆嚢手術)、虫垂切除術、胃食道逆流症(GERD)の治療として知られる逆流防止手術といった外科手術の実施にも利用されます。腹腔鏡デバイスは、外科手術において極めて高い精度をもたらすため、多様な手術手技で広く活用されています。これらのデバイスを使用することで、出血を最小限に抑え、確実な止血を維持することが可能となります。外科医や臨床医は、腹腔鏡デバイスが提供する比類ない手術精度を高く評価しており、その採用が世界中で促進されています。

**市場成長要因**

近年、低侵襲手術への需要が著しく高まっており、これが腹腔鏡を用いた手術への選好を強力に後押ししています。患者は、開腹手術に伴う大きな切開や長い回復期間を避ける傾向にあり、その結果、「鍵穴手術」へのニーズが増加しています。低侵襲手術は、患者に対して迅速な回復、手術中の身体への侵襲の少なさ、術後の痛みの軽減といった多くの望ましい利点を提供します。また、入院期間の短縮にもつながるため、患者は開腹手術よりもこの方法を選択することが一般的です。

さらに、低侵襲手術は、病院や診療所といった多様な医療現場で広く採用されています。これは、これらの手術が優れた費用対効果を提供し、かつ高い精度レベルを誇ることに起因しています。世界中の患者は、術後の外傷が少ないことから低侵襲手術を積極的に受け入れています。加えて、これらの手技は開腹手術と同等の治療上の利点を提供し、効果的な治療結果をもたらします。

過去数年間で、美容整形分野における腹腔鏡デバイスの使用が増加していることも市場成長の重要な要因となっています。また、米国やカナダのような先進国における低侵襲手術への需要の増加も、腹腔鏡デバイス市場全体の成長に大きく貢献しています。

結腸直腸癌の効果的な治療には外科的切除が必要不可欠であり、腹腔鏡デバイスがそのために大規模に適用されています。腹腔鏡デバイスは、より良い審美的な結果を伴う腸管切除を達成するために利用されるだけでなく、腫瘍学的安全性に妥協することなく、最小限の侵襲で結腸直腸癌の治療を支援します。このように、結腸直腸癌の有病率の増加が腹腔鏡デバイス市場を強力に牽引しています。

先進国では、若年層における結腸直腸癌の症例増加が顕著に確認されています。アメリカ癌協会によると、2020年には結腸癌の新規症例が104,610件、直腸癌の新規症例が43,340件発生しました。この結腸直腸癌の症例増加は、効果的な治療法の需要を増大させ、様々な外科的切除のための腹腔鏡デバイスの使用を促しています。

**市場抑制要因**

腹腔鏡手術に関連する高コストは、外科手術における腹腔鏡デバイス、特に先進的なシステムの採用を抑制する可能性があります。過去数年間で、腹腔鏡検査におけるロボット技術の使用が増加しており、これによりこれらの手術の全体的なコストが大幅に増大しています。例えば、ロボット支援腹腔鏡検査で使用されるda Vinciシステムは、2016年時点で300万米ドルもの初期費用がかかり、さらに年間18万米ドルの維持費が必要でした。

さらに、高価なロボットシステムは、特定の地域の限られた数の外科センターでしか利用できないという課題があります。また、ロボット手術手技には固定費が高く、1ユニットあたり100万米ドルから250万米ドルの価格帯です。これらのシステムのコストを賄うためには、外科医は150から250件もの手術を行う必要があり、経済的な負担が大きくなります。このような状況が、腹腔鏡デバイス市場の成長を妨げる重要な要因となっています。加えて、一部の開発途上地域におけるロボット支援腹腔鏡へのアクセスの不足も、腹腔鏡デバイス市場の発展を制約する要因として挙げられます。

**市場機会**

ロボット支援腹腔鏡デバイスは、従来の腹腔鏡の限界を克服し、外科医がより質の高い患者ケアを提供できるよう支援することを目的として開発が進められています。これらのデバイスは、術後の痛みの軽減、入院期間の短縮、回復時間の短縮、職場復帰の迅速化といった、低侵襲手術のあらゆる利点を包含しています。米国食品医薬品局(FDA)によって婦人科手術での使用が承認されたda Vinciロボットは、その安全性と有効性が確立されています。

ロボット支援腹腔鏡は、根治的前立腺切除術、部分腎摘除術、婦人科手技といった特定の分野で急速に牽引力を増しています。今後数年間で、ロボット支援腹腔鏡の全体的なコストを最小限に抑えること、および維持費を削減することは、市場に収益性の高い新たな機会を提供すると予測されています。

欧州で導入されている診断群分類(DRG)に基づく病院支払い償還制度も、市場機会を創出しています。この制度は、病院が費用対効果が高く臨床的に効率的な技術で機器をアップグレードするインセンティブを提供し、腹腔鏡デバイスの導入を促進します。

中南米・中東・アフリカ(LAMEA)地域では、未開拓の機会が豊富に存在します。この地域では、地域の市場プレーヤーが大規模な投資を行い、製品発売(例:Coloplast CorporationによるElefant吸引/灌漑デバイスの発売)などの戦略を通じて市場での足場を拡大することに注力しています。可処分所得の急速な増加、農村部および都市部における保険償還の拡大は、低侵襲外科技術へのアクセスを向上させています。さらに、政府による医療分野への投資は、下位層および農村部の病院への資金提供を増やし、外科医の訓練機会を拡大しています。これにより、診断的および治療的腹腔鏡サービスがこの地域全体で必要とされており、LAMEA地域の腹腔鏡デバイス市場の成長を徐々に推進すると予想されます。

**セグメント分析**

**製品タイプ別**

* **エネルギーデバイス:**

エネルギーデバイスセグメントは、腹腔鏡デバイス市場において最大の市場シェアを占めており、予測期間を通じてCAGR 5.7%で成長すると予想されています。ほとんどの腹腔鏡手術では、組織の切断、凝固、乾燥、または焼灼のためにエネルギーを適用するデバイスが使用されます。これらのデバイスを補完する機器には、カメラヘッド、送信機、結紮デバイス、ビデオコンバーター、モニターなどがあります。使用されるエネルギー源には、電気、超音波、レーザー、アルゴンガス、マイクロ波、ラジオ波など多岐にわたります。

腹腔鏡手術におけるエネルギーデバイスの採用は、継続的な技術進歩によって推進されています。特に、腹腔鏡手術後の創傷閉鎖の必要性から、新しいエネルギーデバイスの開発が活発に行われています。これにより、腹腔鏡手術の効率が向上し、手技のばらつきが最小限に抑えられます。単一ポート手術やその他の低侵襲腹腔鏡手術への需要の増加も、腹腔鏡デバイス市場におけるエネルギーデバイスの必要性を高める主要因となっています。

* **腹腔鏡本体:**

腹腔鏡本体は、患者の内臓を診断的および治療的目的にて検査するための非外科的処置を実行するために使用される不可欠な医療デバイスです。これらは、内臓の様々な疾患を診断・検出するための基盤となるツールとして機能します。腹腔鏡本体は、医療画像診断や外科手術など、幅広い用途で採用されています。その主な機能は、手術中の視覚化を強化し、体腔や臓器の状態を詳細に監視することにあります。腹腔鏡本体および腹腔鏡手術における補助器具の継続的な技術進歩が市場の成長を促進しています。さらに、腹腔鏡本体は術後合併症を軽減し、費用対効果の高い外科的解決策を提供し、手術関連感染症のリスクを減少させるため、市場の成長を強力に牽引しています。

**用途別**

* **一般外科:**

一般外科セグメントは、腹腔鏡デバイス市場において最高の市場シェアを誇り、予測期間中にCAGR 4.7%で成長すると予想されています。胆嚢摘出術、ヘルニア患者の治療、虫垂切除術といった症例の増加が、一般外科における腹腔鏡デバイス市場の成長に大きく貢献しています。一般外科は、さらに胆嚢摘出術、ヘルニア修復術、虫垂切除術、逆流防止手術に細分化されます。これらの手技の中で、腹腔鏡下胆嚢摘出術は一般外科セグメントで優勢な地位を占めており、腹腔鏡下ヘルニア修復術は予測期間中に急速な普及が期待されています。

* **肥満外科:**

肥満外科手術は、病的肥満に苦しむ人々に対して行われる様々な手技を包含します。これらの手術は、胃バンドの使用などにより胃のサイズを縮小することで、患者の体重減少を助けます。腹腔鏡下肥満外科手術には、胃の一部を切除するスリーブ状胃切除術や、小腸を小さなポーチに再接続する胃バイパス手術が含まれます。糖尿病や心血管疾患に関連する問題を治療する可能性を秘めているため、腹腔鏡を用いた肥満外科治療の人気は近年著しく高まっています。腹腔鏡下肥満外科手術は、2型糖尿病、高血圧、危険なコレステロール値、睡眠時無呼吸症候群など、肥満に関連する様々な状態の治療にも効果を発揮します。

**エンドユーザー別**

* **病院:**

病院セグメントは腹腔鏡デバイス市場を支配しており、予測期間中にCAGR 5.3%で成長すると推定されています。手術室における腹腔鏡デバイスの使用が増加しているため、病院は世界の腹腔鏡デバイス市場で最大の市場シェアを占めています。病院は、コスト削減と高精度という理由から、開腹手術よりも腹腔鏡手術を好む傾向にあります。さらに、腹腔鏡手術の普及により、平均入院期間も短縮され、患者満足度も向上しています。これらが、病院における腹腔鏡デバイスの需要増加に貢献する主要な要因です。また、発展途上地域における低侵襲手技の採用を奨励する様々な取り組みも、病院における腹腔鏡デバイスの需要増加を補完しています。

* **診療所:**

診療所は、診断や予防処置を含む日帰り手術ケアの提供に重点を置いた最新の医療施設です。診療所は、この市場で最も急速に成長しているセグメントであり、予測期間中に収益性の高い成長率を維持すると予想されています。診療所では一般的に、様々な疾患状態を視覚化および検出するために異なる腹腔鏡デバイスが使用されます。また、癌やその他の疾患を検出するために組織サンプルの生検が行われ、そのために腹腔鏡デバイスの導入が不可欠です。診療所は、虫垂切除術、胃切除術、胆嚢摘出術などの医療サービスを、あらゆる年齢層の患者にとって安全で費用対効果が高く、患者に優しい環境で提供することを可能にしています。

**地域分析**

* **北米:**

北米は腹腔鏡デバイス市場において最大の市場シェアを占めており、予測期間中にCAGR 5.5%を示すと予想されています。北米は、その優れた医療施設と医療サービスで世界的に知られており、そのため、この地域での技術的に進んだ腹腔鏡デバイスの採用は非常に迅速です。これらのデバイスに使用される技術の進歩、例えば、視覚化のための斬新な3Dおよび4Dカメラ、デバイスの小型化、直接エネルギーシステムなどの成長に伴い、採用率は着実に上昇しています。

さらに、北米における病的肥満の症例増加は、市場成長を牽引する主要因です。アメリカ人における病的肥満の有病率が増加するにつれて、この地域での減量手術の需要が間違いなく高まり、それが腹腔鏡デバイスの開発と普及を強力に促進するでしょう。加えて、腹腔鏡デバイスにおけるロボット技術の導入は、より高い精度を提供し、北米の腹腔鏡デバイス市場に多くの新たな機会を創出しています。

* **欧州:**

欧州は予測期間中にCAGR 4.6%を示すと予測されています。欧州は、優れた医療サービスと医療施設で世界的に有名であり、腹腔鏡および医療画像分野の先駆者であるB. Braun Melsungen AGやHenke-Sass Wolf GmbHなどのいくつかの主要な医療機器企業が存在します。欧州では、診断群分類(DRG)に基づく病院支払いの償還制度が導入されており、これは病院が費用対効果が高く臨床的に効率的な技術で機器をアップグレードする機会を提供します。欧州金融危機からの回復が遅いにもかかわらず、この地域では腹腔鏡デバイス市場が着実な成長を続けています。英国、フランス、ドイツは、欧州の腹腔鏡デバイス市場における主要国です。特にドイツ、オーストリア、スイスでは、革新的で費用対効果の高い外科的ソリューションへの需要増加により、腹腔鏡デバイス市場が発展しています。

* **アジア太平洋:**

アジア太平洋地域は、腹腔鏡デバイス市場において第3位に位置しています。インドと中国の高い人口基盤が腹腔鏡を用いた手術の需要を増加させているため、この地域では腹腔鏡デバイス市場が著しく成長しています。さらに、腹腔鏡技術と器具の著しい改善が市場の成長を推進しています。アジア太平洋地域の腹腔鏡市場における主要な地域プレーヤーには、AngioDynamics, Inc.、Teleflex, Inc.、Lumenis, Inc.などが含まれます。

日本は、技術的に進んだ腹腔鏡手術への需要と肥満外科手術の必要性の高まりにより、アジア太平洋地域の腹腔鏡デバイス市場をリードする国です。さらに、中国、インド、インドネシア、韓国などの新興市場における腹腔鏡デバイスおよび手術への需要が増加しており、市場の成長を加速させています。インドは、堅固な金融システムと開放的な外国直接投資(FDI)政策により、有益な投資潜在力を持つ新興経済国であり、これらの要因が腹腔鏡市場の成長に大きく貢献しています。

* **LAMEA (中南米・中東・アフリカ):**

LAMEA地域における腹腔鏡市場は、熟練した訓練を受けた専門家の不足や、腹腔鏡デバイスの使用に関する認識不足が観察されるため、低いペースで成長すると予想されています。しかし、この地域の市場プレーヤーは、腹腔鏡デバイスの製造に大規模な投資を行っています。ほとんどの市場プレーヤーは、この地域における未開拓の機会を発見するために、製品発売(例えば、Coloplast CorporationによるElefant吸引/灌漑デバイスの発売)などの戦略を採用することで、LAMEA地域での足場を拡大することに注力しています。

LAMEA地域では、可処分所得の急速な増加が見られます。農村部および都市部における保険償還の増加は、低侵襲外科技術へのアクセスを向上させています。政府も医療分野に積極的に投資しており、下位層および農村部の病院への資金提供を増やし、外科医の訓練機会を拡大しています。したがって、診断的および治療的腹腔鏡サービスがこの地域全体で必要とされており、この需要の増加は、LAMEA地域の腹腔鏡デバイス市場の成長を徐々に推進すると予想されます。

Report Coverage & Structure

- 目次

- セグメンテーション

- 調査方法論

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 推進要因

- 市場警報要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術的要因

- 市場評価

- ポーターの5つの力分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- ヨーロッパ

- APAC

- 中東およびアフリカ

- LATAM

- ESGトレンド

- 世界の腹腔鏡デバイス市場規模分析

- 世界の腹腔鏡デバイス市場概要

- 製品タイプ別

- 概要

- 製品タイプ別金額

- 腹腔鏡

- 金額別

- エネルギーデバイス

- 金額別

- 送気装置

- 金額別

- ロボット支援手術システム

- 金額別

- 吸引・灌流システム

- 金額別

- 閉鎖デバイス

- 金額別

- 手動器具

- 金額別

- アクセスデバイス

- 金額別

- アクセサリー

- 金額別

- その他

- 金額別

- 用途別

- 概要

- 用途別金額

- 一般外科

- 金額別

- 肥満外科

- 金額別

- 婦人科手術

- 金額別

- 泌尿器科手術

- 金額別

- 結腸直腸手術

- 金額別

- その他

- 金額別

- 最終使用者別

- 概要

- 最終使用者別金額

- 病院

- 金額別

- 診療所

- 金額別

- その他

- 金額別

- 北米市場分析

- 概要

- 製品タイプ別

- 概要

- 製品タイプ別金額

- 腹腔鏡

- 金額別

- エネルギーデバイス

- 金額別

- 送気装置

- 金額別

- ロボット支援手術システム

- 金額別

- 吸引・灌流システム

- 金額別

- 閉鎖デバイス

- 金額別

- 手動器具

- 金額別

- アクセスデバイス

- 金額別

- アクセサリー

- 金額別

- その他

- 金額別

- 用途別

- 概要

- 用途別金額

- 一般外科

- 金額別

- 肥満外科

- 金額別

- 婦人科手術

- 金額別

- 泌尿器科手術

- 金額別

- 結腸直腸手術

- 金額別

- その他

- 金額別

- 最終使用者別

- 概要

- 最終使用者別金額

- 病院

- 金額別

- 診療所

- 金額別

- その他

- 金額別

- 米国

- 製品タイプ別

- 概要

- 製品タイプ別金額

- 腹腔鏡

- 金額別

- エネルギーデバイス

- 金額別

- 送気装置

- 金額別

- ロボット支援手術システム

- 金額別

- 吸引・灌流システム

- 金額別

- 閉鎖デバイス

- 金額別

- 手動器具

- 金額別

- アクセスデバイス

- 金額別

- アクセサリー

- 金額別

- その他

- 金額別

- 用途別

- 概要

- 用途別金額

- 一般外科

- 金額別

- 肥満外科

- 金額別

- 婦人科手術

- 金額別

- 泌尿器科手術

- 金額別

- 結腸直腸手術

- 金額別

- その他

- 金額別

- 最終使用者別

- 概要

- 最終使用者別金額

- 病院

- 金額別

- 診療所

- 金額別

- その他

- 金額別

- カナダ

- ヨーロッパ市場分析

- 概要

- 製品タイプ別

- 概要

- 製品タイプ別金額

- 腹腔鏡

- 金額別

- エネルギーデバイス

- 金額別

- 送気装置

- 金額別

- ロボット支援手術システム

- 金額別

- 吸引・灌流システム

- 金額別

- 閉鎖デバイス

- 金額別

- 手動器具

- 金額別

- アクセスデバイス

- 金額別

- アクセサリー

- 金額別

- その他

- 金額別

- 用途別

- 概要

- 用途別金額

- 一般外科

- 金額別

- 肥満外科

- 金額別

- 婦人科手術

- 金額別

- 泌尿器科手術

- 金額別

- 結腸直腸手術

- 金額別

- その他

- 金額別

- 最終使用者別

- 概要

- 最終使用者別金額

- 病院

- 金額別

- 診療所

- 金額別

- その他

- 金額別

- 英国

- 製品タイプ別

- 概要

- 製品タイプ別金額

- 腹腔鏡

- 金額別

- エネルギーデバイス

- 金額別

- 送気装置

- 金額別

- ロボット支援手術システム

- 金額別

- 吸引・灌流システム

- 金額別

- 閉鎖デバイス

- 金額別

- 手動器具

- 金額別

- アクセスデバイス

- 金額別

- アクセサリー

- 金額別

- その他

- 金額別

- 用途別

- 概要

- 用途別金額

- 一般外科

- 金額別

- 肥満外科

- 金額別

- 婦人科手術

- 金額別

- 泌尿器科手術

- 金額別

- 結腸直腸手術

- 金額別

- その他

- 金額別

- 最終使用者別

- 概要

- 最終使用者別金額

- 病院

- 金額別

- 診療所

- 金額別

- その他

- 金額別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他のヨーロッパ

- APAC市場分析

- 概要

- 製品タイプ別

- 概要

- 製品タイプ別金額

- 腹腔鏡

- 金額別

- エネルギーデバイス

- 金額別

- 送気装置

- 金額別

- ロボット支援手術システム

- 金額別

- 吸引・灌流システム

- 金額別

- 閉鎖デバイス

- 金額別

- 手動器具

- 金額別

- アクセスデバイス

- 金額別

- アクセサリー

- 金額別

- その他

- 金額別

- 用途別

- 概要

- 用途別金額

- 一般外科

- 金額別

- 肥満外科

- 金額別

- 婦人科手術

- 金額別

- 泌尿器科手術

- 金額別

- 結腸直腸手術

- 金額別

- その他

- 金額別

- 最終使用者別

- 概要

- 最終使用者別金額

- 病院

- 金額別

- 診療所

- 金額別

- その他

- 金額別

- 中国

- 製品タイプ別

- 概要

- 製品タイプ別金額

- 腹腔鏡

- 金額別

- エネルギーデバイス

- 金額別

- 送気装置

- 金額別

- ロボット支援手術システム

- 金額別

- 吸引・灌流システム

- 金額別

- 閉鎖デバイス

- 金額別

- 手動器具

- 金額別

- アクセスデバイス

- 金額別

- アクセサリー

- 金額別

- その他

- 金額別

- 用途別

- 概要

- 用途別金額

- 一般外科

- 金額別

- 肥満外科

- 金額別

- 婦人科手術

- 金額別

- 泌尿器科手術

- 金額別

- 結腸直腸手術

- 金額別

- その他

- 金額別

- 最終使用者別

- 概要

- 最終使用者別金額

- 病院

- 金額別

- 診療所

- 金額別

- その他

- 金額別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋地域

- 中東およびアフリカ市場分析

- 概要

- 製品タイプ別

- 概要

- 製品タイプ別金額

- 腹腔鏡

- 金額別

- エネルギーデバイス

- 金額別

- 送気装置

- 金額別

- ロボット支援手術システム

- 金額別

- 吸引・灌流システム

- 金額別

- 閉鎖デバイス

- 金額別

- 手動器具

- 金額別

- アクセスデバイス

- 金額別

- アクセサリー

- 金額別

- その他

- 金額別

- 用途別

- 概要

- 用途別金額

- 一般外科

- 金額別

- 肥満外科

- 金額別

- 婦人科手術

- 金額別

- 泌尿器科手術

- 金額別

- 結腸直腸手術

- 金額別

- その他

- 金額別

- 最終使用者別

- 概要

- 最終使用者別金額

- 病院

- 金額別

- 診療所

- 金額別

- その他

- 金額別

- アラブ首長国連邦

- 製品タイプ別

- 概要

- 製品タイプ別金額

- 腹腔鏡

- 金額別

- エネルギーデバイス

- 金額別

- 送気装置

- 金額別

- ロボット支援手術システム

- 金額別

- 吸引・灌流システム

- 金額別

- 閉鎖デバイス

- 金額別

- 手動器具

- 金額別

- アクセスデバイス

- 金額別

- アクセサリー

- 金額別

- その他

- 金額別

- 用途別

- 概要

- 用途別金額

- 一般外科

- 金額別

- 肥満外科

- 金額別

- 婦人科手術

- 金額別

- 泌尿器科手術

- 金額別

- 結腸直腸手術

- 金額別

- その他

- 金額別

- 最終使用者別

- 概要

- 最終使用者別金額

- 病院

- 金額別

- 診療所

- 金額別

- その他

- 金額別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他の中東およびアフリカ

- LATAM市場分析

- 概要

- 製品タイプ別

- 概要

- 製品タイプ別金額

- 腹腔鏡

- 金額別

- エネルギーデバイス

- 金額別

- 送気装置

- 金額別

- ロボット支援手術システム

- 金額別

- 吸引・灌流システム

- 金額別

- 閉鎖デバイス

- 金額別

- 手動器具

- 金額別

- アクセスデバイス

- 金額別

- アクセサリー

- 金額別

- その他

- 金額別

- 用途別

- 概要

- 用途別金額

- 一般外科

- 金額別

- 肥満外科

- 金額別

- 婦人科手術

- 金額別

- 泌尿器科手術

- 金額別

- 結腸直腸手術

- 金額別

- その他

- 金額別

- 最終使用者別

- 概要

- 最終使用者別金額

- 病院

- 金額別

- 診療所

- 金額別

- その他

- 金額別

- ブラジル

- 製品タイプ別

- 概要

- 製品タイプ別金額

- 腹腔鏡

- 金額別

- エネルギーデバイス

- 金額別

- 送気装置

- 金額別

- ロボット支援手術システム

- 金額別

- 吸引・灌流システム

- 金額別

- 閉鎖デバイス

- 金額別

- 手動器具

- 金額別

- アクセスデバイス

- 金額別

- アクセサリー

- 金額別

- その他

- 金額別

- 用途別

- 概要

- 用途別金額

- 一般外科

- 金額別

- 肥満外科

- 金額別

- 婦人科手術

- 金額別

- 泌尿器科手術

- 金額別

- 結腸直腸手術

- 金額別

- その他

- 金額別

- 最終使用者別

- 概要

- 最終使用者別金額

- 病院

- 金額別

- 診療所

- 金額別

- その他

- 金額別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のLATAM

- 競合情勢

- 腹腔鏡デバイス市場 プレイヤー別シェア

- M&A契約および提携分析

- 市場プレイヤー評価

- B. Braun Melsungen AG

- 概要

- 事業情報

- 収益

- ASP

- SWOT分析

- 最近の動向

- ConMed Corporation

- Boston Scientific Corporation

- Johnson and Johnson

- Medtronic Plc. (Covidien)

- Karl Storz SE and CO. KG

- Richard Wolf GmbH

- Olympus Corporation

- Stryker Corporation

- 調査方法論

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査の仮定

- 仮定

- 制限

- リスク評価

- 付録

- ディスカッションガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

腹腔鏡デバイスとは、腹部に数カ所の小さな切開から器具やカメラを挿入し、モニター画面を見ながら行う低侵襲な腹腔鏡下手術に不可欠な医療機器の総称です。その語源は、腹部の内部を観察する「腹腔」と「鏡」を組み合わせた造語であり、体内の様子を鮮明に映し出すことが手術の基盤となります。

腹腔鏡手術の最大の利点は、傷が小さく、術後の痛みが少なく、回復が早まる点です。これは患者さんの早期社会復帰を促し、美容面でも医療の質向上に貢献します。

腹腔鏡デバイスは多岐にわたり、主に観察システム、処置具、気腹装置に大別されます。観察システムの中核は、腹腔内に挿入される腹腔鏡本体で、先端にレンズとカメラを搭載し、術野の映像を外部モニターに送ります。高精細なHDや4K画質、立体的な3D腹腔鏡も普及し、光源装置は体腔内を明るく照らし、鮮明な画像取得に不可欠です。

処置具には、腹壁にポートを確保するトロカール、組織を把持・切開・縫合する鉗子やハサミ、電気メスや超音波メスなどのエネルギーデバイス、検体回収バッグなどがあります。これらは小さな切開部から挿入できるよう細長く設計され、特に電気メスや