世界の通信装置市場規模(2025~2034年):コンポーネント別(ハードウェア、ソフトウェア、サービス)、技術別、インフラ別、エンドユーザー別

| 本調査は、特定の産業に関する市場分析を行うための方法論および範囲を詳細に説明しています。調査は、調査デザイン、データ収集方法、基準年の算出、市場推計のトレンド、予測モデル、一次調査と検証、一時情報源やデータマイニングソースを含む市場スコープと定義に基づいて実施されました。 エグゼクティブサマリーでは、2021年から2034年までの産業の概要が示されています。業界インサイトの章では、業界のエコシステム分析、サプライヤー状況、利益率分析、技術とイノベーションの展望、特許分析、規制状況、成長ドライバーや課題について分析されています。特に、高速インターネット需要の拡大や5Gネットワークの統合などが成長の要因として挙げられていますが、高い初期投資コストや厳しい政府規制が課題となっています。ポーター分析やPESTEL分析も行われ、業界の全体像が明らかにされています。 競争環境については、各社の市場シェア分析や競合のポジショニング・マトリックス、戦略的展望マトリックスが示されています。2021年から2034年にかけてのコンポーネント別市場推定や予測においては、ハードウェア、ソフトウェア、サービスの主要なトレンドが分析されています。特に、ネットワーク装置やソフトウェアのカテゴリが重要視されています。 さらに、技術別市場予測では、5G、4G/LTE、2G/3Gの主要トレンドが述べられています。インフラ別の市場予測では、有線およびワイヤレスインフラの動向が分析されています。また、エンドユーザー別の市場規模予測においては、民生用電子機器、BFSI(銀行・金融サービス・保険)、小売、メディア、防衛などの分野における動向が示されています。 地域別市場予測では、北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、MEA(中東・アフリカ)に分けて、各地域の主要な動向が分析されています。特にアメリカ、カナダ、イギリス、ドイツ、中国、日本などの国々に焦点が当てられています。 最後に、企業プロフィールの章では、ADTRAN、Amdocs、Cisco、Huaweiなどの主要企業に関する情報が提供されています。これにより、各企業の市場における位置づけや戦略が明らかにされています。 以上が、調査報告書の主な内容と構成に関する要約です。 |

*** 本調査レポートに関するお問い合わせ ***

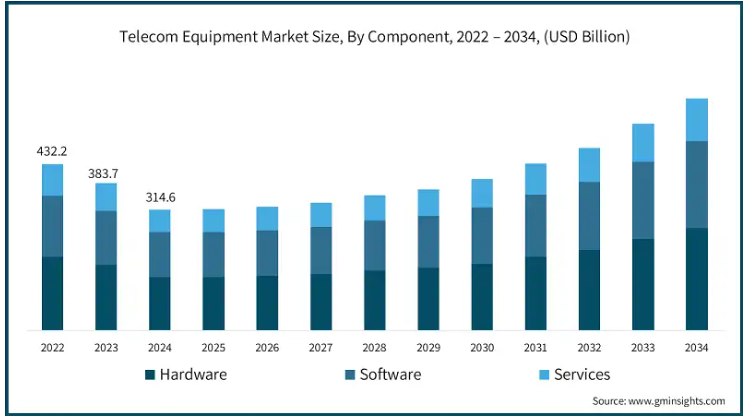

世界の通信機器市場の2024年の市場規模は3,146億米ドルで、2025年から2034年にかけて年平均成長率は7.5%を記録すると予測されています。

世界的にインターネットの利用が着実に増加していることが、通信機器業界の成長を後押しする主要因の1つです。スタティスタの予測によると、2024年10月までに全世界のインターネット・ユーザー数は約55億2,000万人で、これは世界総人口の約67.5%に相当します。世界におけるインターネットの急速な普及により、人々や企業がコミュニケーションや娯楽、さらには商取引をインターネットに依存するようになり、データの必要性が高まっています。その結果、通信会社はネットワークの容量を増強し、スピードと信頼性の面でユーザーに真の価値を提供するため、最先端の装置を購入しています。

高速5Gネットワークの導入により、信頼性の高いインターネットへのニーズはさらに高まっています。エリクソンの報告によると、世界中で開始された5Gネットワークの数は約320で、2024年末までには55%に達すると予測されています。これは、自動運転車、スマートシティ、産業オートメーションなど、低データ遅延と広帯域幅のユースケースを実現するために不可欠です。製造される電気通信装置は、5G基地局やその他の関連機器など、高度化をサポートするために必要な通信インフラを構築する上で重要な役割を果たします。

さらに、高速インターネットへのアクセスを拡大する取り組みは、地方やサービスが行き届いていない地域に存在するデジタルデバイドへの対応という課題も提起しています。政府と民間企業は、ブロードバンド設備のカバー範囲を拡大するために相互に提携しており、発展途上の地域ではなおさらです。FTTH(Fiber to the home)や衛星ベースのインターネット・サービスといった戦略は、世界中の誰もが高速接続を利用できるようにするためのトレンドです。このような新しいトレンドは、電気通信機器と電気通信サービスの絶え間ない発展と投資の触媒的要因となっています。

通信機器市場の動向

5Gネットワークの利用拡大により、通信業界の様相が徐々に変化し、通信機器市場の成長機会が生まれています。モバイル技術の初期バージョンと比較して、第5世代モバイル技術は、より高速な速度、より少ない待ち時間、より高いレベルの性能範囲により優れており、これまで実現不可能であった高度なアプリケーションの使用を可能にしています。このような機能強化は、リアルタイムゲームや自律走行車、AR、VRなどの高価値アプリケーション要件に関連しています。通信事業者は第5世代モバイル技術をサポートするためにインフラを更新しようとしているため、基地局、スモールセル、高性能アンテナなどの高度な通信装置のニーズが急激に高まっています。さらに、第5世代ネットワークの展開は大都市部だけに集中しているわけではありません。郊外や農村部をカバーする計画も、堅牢で拡張性の高い通信ソリューションへの支出につながっています。

IoTと5G技術の組み合わせは、家庭、産業界、そして世界中のより多くの装置が構築され、使用されるようになるにつれて、非常に大きく成長すると予想される装置とシステムのネットワークを作り出します。十分なハンドリングとサポートが要求される通信機器に対する需要は、今後ますます高まるでしょう。IoTには、スマートシティ、ヘルスケア、産業オートメーションなど、さまざまな種類のアプリケーションがあり、優れたネットワーク効率が要求されるため、通信機器が必要になります。

差し迫った通信インフラの拡大には膨大な資金が必要であり、これが市場の確かな動機付けとなっています。特に5Gネットワークの展開とアップグレードには、基地局、ルーター、スイッチ、光ファイバーケーブルなどの新しいハードウェアの調達と設置のための資本が必要となるためです。さらに、スマートシティ、IoT、自律走行車などの新技術に対する需要が増え続けているため、通信サービスプロバイダーの構造的価値を高める新しいハードウェアが必要です。

通信機器市場の分析

コンポーネントに基づき、市場はハードウェア、ソフトウェア、サービスに分類されます。2024年には、ハードウェア分野が40%以上の市場シェアを占め、2034年には2,665億米ドルを超えると予想されています。ネットワーク・フレームワークの構築とサポートに不可欠な機能を持つハードウェア・セグメントは、市場のかなりの部分を占めています。通信ハードウェアと総称されるルーター、スイッチ、ハブは、通信ネットワークの構築、開発、強化に不可欠です。これらの資産は、5G、IoT、クラウド・コンピューティングのような現代的でデータ量の多い用途とともに、伝統的な音声サービスを実行し、通信サービスを支えています。高速インターネットと接続性に対する需要の高まりに伴い、通信事業者は最新のインフラに多額の投資を行っています。その結果、ハードウェア分野はこの増加するニーズを満たすために極めて重要になります。

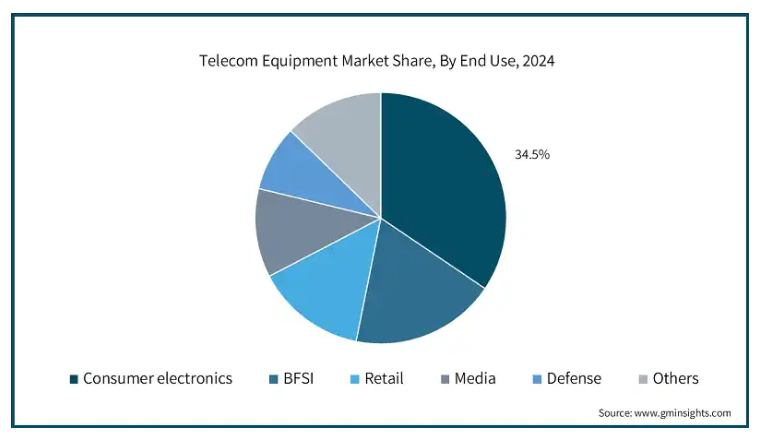

通信機器市場は、エンドユーザー別に、民生用電子機器、BFSI、小売、メディア、防衛、その他に分類されます。2024年の市場シェアは34.5%。民生用電子機器分野は、人々が適切に機能するためにさらに優れた通信インフラを必要とする接続機器に依存するようになり、市場で最も急成長している分野であり続けています。スマートフォン、タブレット、テレビ、ウェアラブル、その他の家電製品は、ストリーミング、ゲーム、その他のリアルタイム通信を必要とするサービスを促進するために、通信ネットワークと結合され続けています。より良い接続性、より高速なデータ通信、性能向上に対する消費者の需要が高まる中、通信サービス・プロバイダーはネットワークや装置をアップグレードしてユーザーに対応することが予想されます。5G技術の開発やIoT機器・サービスの爆発的増加といった傾向は、特に高速データアクセスを必要とする家電機器向けの通信サービスやインフラに対する需要をさらに押し上げています。

2024年の世界の通信機器市場は北米が35%以上のシェアを占め、アメリカが同地域の市場をリードしています。高度な通信インフラ、5g技術の早期導入、シスコ、クアルコム、ジュニパーなど複数の通信関係者の存在により、米国は北米市場で大きなシェアを占めています。さらに、スマート装置の普及率の高さとともに、通信事業者と装置メーカーの協力関係が新たな開発を促進しています。これらすべての要因が、この地域における米国の総合的な主導的地位に貢献しています。

5Gや光ファイバーネットワークなどのネットワークへの大規模な投資が、ヨーロッパの通信機器市場の成長を促進しています。ドイツ、フランス、英国は、EUデジタルの10年戦略などの投資政策と並んで、この地域の先駆者です。特に環境規制の強化に伴い、エネルギー効率の高い技術への注目が高まっていることが、潜在的な成長の要因となっています。

アジア太平洋地域は、中国、日本、インドなどの国々が主導する市場拡大の新たな焦点です。中国市場はファーウェイや中興通訊(ZTE)などの業界大手が独占しており、5Gネットワーク・インフラ・プロジェクトに多額の投資が行われています。

通信機器市場シェア

ファーウェイ、ノキア、エリクソン、シスコ、シエナ、ZTE、サムスンは、通信機器業界で56%以上の大きな市場シェアを占めています。ファーウェイの幅広い種類、発明、顕著な国際的プレゼンスにより、通信機器業界を支配しています。ファーウェイは、基地局、ルーター、スイッチ、光ファイバー技術、さらには5Gソリューションまで顧客に供給する最大手の通信機器メーカーです。これだけでなく、同社は5G技術の開発を積極的に推進し、新しいネットワークの世界展開のトッププレーヤーになるために、多くの特許やパートナーシップ契約を取得しています。製品が優れている限り、ネットワークが安かろうが高かろうがプレミアムは付きません。ファーウェイは、価格に敏感な新興国の通信事業者にとって、依然として非常に好まれるベンダーです。地政学的な問題や、世界の特定地域でのネットワーク展開に対する制限は依然として残っています。しかし、世界各地での多数の導入実績と絶え間ない革新的な投資により、ファーウェイは依然として業界で圧倒的な地位を占めています。

通信機器市場の企業

電気通信機器業界で事業を展開する主な企業は以下の通り:

ADTRAN

Ciena

Cisco

Ericsson

Huawei

Juniper

NEC

Nokia

Samsung

ZTE

通信機器市場は、グローバルプレーヤーと地域プレーヤーで構成され、そのサービスは、サプライヤーが世界中の多くの消費者を満足させることを可能にする重要な地域的セグメンテーションを反映しています。国際的なプレーヤーは、買収や、5G、高度な電子機器、光ファイバーシステム、ネットワーク運用システムなどのさまざまなソリューションをポートフォリオに加えることで、依然として市場を支配しています。先駆的なアプローチ、高品位な電子機器、IoT、AI、その他の科学の進歩との組み合わせに対する揺るぎない注目により、彼らは新たな技術革命を志向する特定の市場において世界市場を支配しています。

地域ベンダーも積極的で、地域市場を熟知している強みを生かし、地域規格への適合やインフラ問題への対応など、特定の課題に特化したカスタマイズ・ソリューションをリーズナブルな価格で提供しています。しかし、5G展開の加速、ネットワークの近代化、セキュリティ向上への要求の高まりといった世界的なトレンドも、国内サプライヤーに新たなアイデアを打ち出したり、グローバルリーダーとの提携を迫ったりしています。技術的な空白を埋め、競争力を強化したいという国内企業の願望は、市場におけるM&A活動を強化し、ひいては大幅な統合傾向をもたらすでしょう。このような統合は、通信機器業界の競争力学を変化させ、世界中の通信先進国の発展を促進するでしょう。

通信機器業界のニュース

2024年6月、シスコはシスコ・ネットワーキング・クラウドに基づくサービスで、支店、キャンパス、データセンター、クラウドなどのネットワーク設定作業の摩擦を減らし、自動化を合理化するシスコ・ワークフローを発表しました。

エリクソンは、2024年9月のエンタープライズ5G戦略の一環として、プライベートおよびニュートラルのホスト5Gソリューションを発表しました。このソリューションは、広範な企業環境をカバーし、ビジネスクリティカルな5G接続をターゲットとしています。このソリューションは、エリクソンの高度な無線技術、ソフトウェア技術、マネージド・オペレーション技術に基づいており、Wi-Fiや分散アンテナ・システムの限界を補完するものです。この戦略は、システムの取得、設置、運用を含むネットワーキング・システムのライフサイクル全体を通じて、柔軟性とシンプルなソリューション展開に重点を置いています。

この調査レポートは、通信機器市場を詳細に調査し、2021年から2034年までの売上高(億ドル)を推計・予測しています:

市場, コンポーネント別

ハードウェア

ネットワーク装置

ルーター

スイッチ

ハブ

ゲートウェイ

伝送装置

自動化および監視ハードウェア

その他

ソフトウェア

ネットワーク管理ソフトウェア

モニタリング・ソフトウェア

コンタクトセンター・ソフトウェア

その他

サービス

技術別市場

5G

4G/LTE

2G & 3G

インフラ別市場

有線

ワイヤレス

市場:エンドユーザー別

電子機器

BFSI

小売

メディア

防衛

その他

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

英国

ドイツ

フランス

イタリア

スペイン

ロシア

北欧

アジア太平洋

中国

インド

日本

オーストラリア

韓国

東南アジア

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

UAE

南アフリカ

サウジアラビア

第1章 調査方法と範囲

1.1 調査デザイン

1.1.1 調査アプローチ

1.1.2 データ収集方法

1.2 ベースとなる推定と計算

1.2.1 基準年の算出

1.2.2 市場推計の主要トレンド

1.3 予測モデル

1.4 一次調査と検証

1.4.1 一次情報源

1.4.2 データマイニングソース

1.5 市場スコープと定義

第2章 エグゼクティブサマリー

2.1 産業3600の概要、2021年~2034年

第3章 業界インサイト

3.1 業界エコシステム分析

3.1.1 ソリューションプロバイダー

3.1.2 サービスプロバイダー

3.1.3 テクノロジープロバイダー

3.1.4 エンドユーザー

3.2 サプライヤーの状況

3.3 利益率分析

3.4 技術とイノベーションの展望

3.5 特許分析

3.6 規制ランドスケープ

3.7 影響力

3.7.1 成長ドライバー

3.7.1.1 高速インターネット需要の拡大

3.7.1.2 5GネットワークとIoT統合の拡大

3.7.1.3 通信インフラへの投資の増加

3.7.2 業界の落とし穴と課題

3.7.2.1 高い初期投資コスト

3.7.2.2 厳しい政府規制

3.8 成長可能性分析

3.9 ポーター分析

3.10 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 各社の市場シェア分析

4.3 競合のポジショニング・マトリックス

4.4 戦略的展望マトリックス

第5章 2021〜2034年 コンポーネント別市場推定・予測 (単位:億ドル)

5.1 主要トレンド

5.2 ハードウェア

5.2.1 ネットワーク装置

5.2.1.1 ルーター

5.2.1.2 スイッチ

5.2.1.3 ハブ

5.2.1.4 ゲートウェイ

5.2.2 伝送装置

5.2.3 自動化・監視ハードウェア

5.2.4 その他

5.3 ソフトウェア

5.3.1 ネットワーク管理ソフトウェア

5.3.2 監視ソフトウェア

5.3.3 コンタクトセンター・ソフトウェア

5.3.4 その他

5.4 サービス

第6章 2021〜2034年 技術別市場予測・予測 (単位:億ドル)

6.1 主要トレンド

6.2 5G

6.3 4G/LTE

6.4 2G & 3G

第7章 2021〜2034年インフラ別市場予測・金額(億ドル)

7.1 主要動向

7.2 有線

7.3 ワイヤレス

第8章 2021〜2034年 エンドユーザー別市場規模予測・予測 (単位:億ドル)

8.1 主要動向

8.2 民生用電子機器

8.3 BFSI

8.4 小売

8.5 メディア

8.6 防衛

8.7 その他

第9章 2021〜2034年地域別市場予測・予測(単位:億ドル)

9.1 主要動向

9.2 北米

9.2.1 アメリカ

9.2.2 カナダ

9.3 ヨーロッパ

9.3.1 イギリス

9.3.2 ドイツ

9.3.3 フランス

9.3.4 イタリア

9.3.5 スペイン

9.3.6 ロシア

9.3.7 北欧

9.4 アジア太平洋

9.4.1 中国

9.4.2 インド

9.4.3 日本

9.4.4 オーストラリア

9.4.5 韓国

9.4.6 東南アジア

9.5 ラテンアメリカ

9.5.1 ブラジル

9.5.2 メキシコ

9.5.3 アルゼンチン

9.6 MEA

9.6.1 アラブ首長国連邦

9.6.2 南アフリカ

9.6.3 サウジアラビア

第 10 章 企業プロフィール

10.1 ADTRAN

10.2 Amdocs

10.3 Arista Networks

10.4 Ciena

10.5 Cisco

10.6 CommScope

10.7 Corning

10.8 Ericsson

10.9 Extreme Networks

10.10 FiberHome

10.11 Fujitsu

10.12 Huawei

10.13 Infinera

10.14 Juniper

10.15 NEC

10.16 Nokia

10.17 Qualcomm

10.18 Samsung

10.19 VMware

10.20 ZTE

*** 本調査レポートに関するお問い合わせ ***