世界の長期発展型基地局市場規模(2025~2034年):コンポーネント別(ハードウェア、ソフトウェア)、技術別、提供サービス別、エンドユーザー別

| 本報告書は、2021年から2034年にかけての産業3600に関する調査結果を提供するものであり、調査方法や範囲、予測モデル、業界エコシステム分析、市場動向、競争環境などが詳細に分析されています。 調査方法は、調査アプローチ、データ収集方法、基準年の算出、主要トレンドの市場推計、予測モデルの構築などを含みます。一次調査やデータマイニングから得られた情報は、信頼性を高めるために検証されています。また、産業の定義や調査の範囲も明確にされています。 エグゼクティブサマリーでは、産業3600の概要が示されており、2021年から2034年までの市場の成長予測が提示されています。業界のエコシステム分析では、部品サプライヤー、装置メーカー、ソフトウェアプロバイダー、システムインテグレーター、通信事業者、エンドユーザーなどの状況が明らかにされています。 利益率分析や技術とイノベーションの展望、特許分析、コスト内訳分析に加え、主要ニュースや規制状況も考慮されています。技術の差別化要因としては、FDD-LTEとTDD-LTE、マイクロ、ピコ、フェムトの比較がなされています。また、高速モバイル・ブロードバンド需要の増加やモバイル・データ・トラフィックの増加、IoTの普及などが成長ドライバーとして挙げられています。 競争環境については、市場シェア分析、競合のポジショニング・マトリックス、戦略的展望マトリックスが示されています。2021年から2034年にかけてのコンポーネント別市場推定や予測、技術別市場予測、プロビジョン別市場規模予測、エンドユーザー別市場規模予測が詳細に分析されています。これにより、都市部、郊外、農村部における市場動向を把握することができます。 地域別市場予測も行われており、北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東・アフリカの各地域の市場動向が整理されています。各地域の主要国においても詳細な分析が行われております。 最後に、主要企業のプロファイルが紹介されており、Airspan、Alpha Wireless、AT&T、Baicells、Ericsson、Huawei、Nokiaなど、業界の主要プレイヤーについての情報が提供されています。これにより、投資家や関係者は、今後の市場動向や競争環境についての理解を深めることができます。 |

*** 本調査レポートに関するお問い合わせ ***

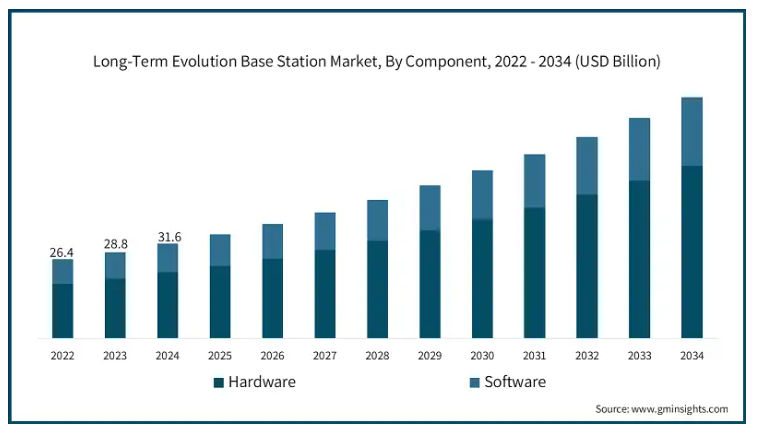

長期進化型基地局の世界市場規模は2024年に316億米ドルとなり、2025年から2034年にかけて年平均成長率9.8%で成長すると予測されています。高速モバイルブロードバンド需要の増加、モバイルデータトラフィックの増加、高度な無線ネットワークの世界的な拡大が市場に大きな影響を与えています。IoTやスマート装置などの次世代技術の採用、インフラへの政府投資、3Gからより高速なネットワークへの移行が進んでいることも、急速な発展と採用にさらに貢献しています。

例えば、メガフォン・タジキスタンは2023年11月に約40のLTE基地局を新たに設置し、さらに60の基地局を設置する計画で、ネットワークのカバー範囲と容量を大幅に拡大しました。この拡張は、2023年を通じてメガフォン・タジキスタンのネットワークにおけるデータ伝送トラフィックが35%増加し、全体的なパフォーマンスとユーザーエクスペリエンスがさらに向上することと一致しています。

デジタルインフラの拡充を支援する政府の取り組みや、安全で高速な通信ネットワークへの国防部門の投資が、大きな成長の原動力となっています。さらに、モバイルブロードバンド需要の増加、データ消費量の増加、民間および防衛アプリケーションの両方における信頼性と拡張性の高いネットワークソリューションの必要性が、高度な通信技術の普及と展開にさらに貢献しています。例えば、2024年7月、インド陸軍はシグナルトロンが開発したLTEモバイル基地局の導入に成功しました。このマイルストーンはGeM(Government e-Marketplace)プラットフォームを通じて達成され、自立した軍事通信技術の成長を支えています。

長期進化型基地局の市場動向

より効率的なネットワーク管理のために、スモールセル、SDN(Software-Defined Networking)、NFV(Network Function Virtualization)などの先進技術を統合する方向へのシフトが進んでいます。さらに、未整備エリアでのカバレッジ拡大、インフラ共有によるネットワーク容量の強化、データ需要の増加に対応するためのエネルギー効率とコスト効率の高いソリューションへの移行にも注目が集まっています。

LTEネットワーク・インフラの展開には、基地局、アンテナ、電力システムに関する費用など、多額の初期費用がかかります。この高額な資本支出は、小規模な事業者やサービス・プロバイダーにとって障壁となる可能性があります。さらに、周波数帯域の割り当てと管理は継続的な課題であり、利用可能な周波数帯域が限定的かつ断片的であることがネットワークの拡大を妨げる可能性があります。規制上の制約やライセンス問題が周波数帯の管理を複雑にし、遅延やコスト増につながることも少なくありません。さらに、ネットワーク容量と需要のバランスを取り、地方や遠隔地での最適なカバレッジを確保することは、事業者にとって依然として根強い課題であり、ネットワーク全体の効率とサービス提供に影響を与えています。

長期進化型基地局市場の分析

コンポーネントに基づき、市場はハードウェアとソフトウェアに区分されます。2024年には、ハードウェア分野が市場シェアの65%以上を占め、2034年には550億米ドルを超えると予想されています。ハードウェア・コンポーネントの小型化とエネルギー効率への注目が高まっており、より小型で強力な基地局やアンテナなどの技術革新が進んでいます。メーカー各社は、性能を向上させながら消費電力を削減するために、先進的な素材や技術を採用するようになっています。さらに、モジュール式ハードウェア設計の採用が勢いを増しており、進化するネットワーク需要に対応するための柔軟な拡張と容易なアップグレードが可能になっています。

もう1つの重要な進展は、処理、電力管理、無線アクセスなどの複数の機能を1つのユニットにまとめた統合型ハードウェアソリューションの台頭です。この傾向は、ネットワーク展開の複雑さを軽減し、運用コストを削減します。さらに、ハードウェア仮想化の進展とオープンソースのハードウェアプラットフォームの利用により、異なるネットワーク環境間での柔軟性と相互運用性が向上しています。

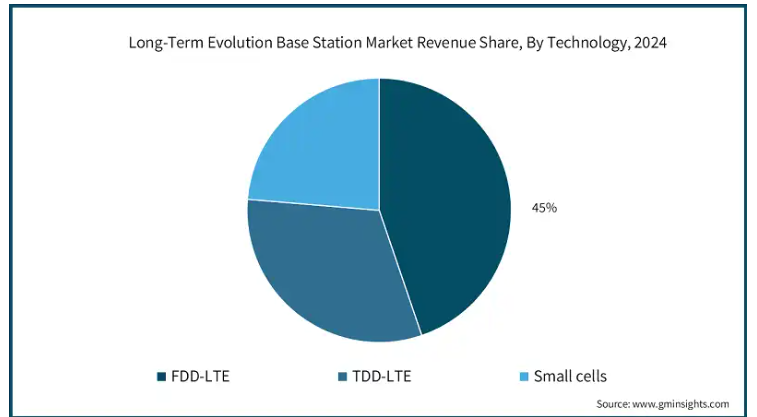

長期進化型基地局市場は、技術別にFDD-LTE、TDD-LTE、スモールセルに分類。2024年の市場シェアはFDD-LTEが45%。FDD-LTEは、ダウンロードとアップロードの速度が対称的で、トラフィックの多いエリアで帯域幅をより効率的に利用できるため、ますます好まれるようになっています。FDD-LTEは、先進国市場で広く採用されているため、引き続き成長の原動力となっています。さらに、FDD-LTE基地局の設計の進歩は、エネルギー効率の向上と運用コストの削減に重点を置いており、長期的な拡張性を確保しています。

さらに、FDD-LTEとキャリアアグリゲーションなどの先進技術の統合により、ネットワークの容量と性能が向上しています。通信事業者はFDD-LTEを活用して、都市部や郊外地域でシームレスなカバレッジを提供し、信頼性の高い接続性を確保しています。周波数帯域の継続的な利用可能性とネットワークの継続的なアップグレードにより、FDD-LTEは、特に既存市場において、モバイルデータに対する需要の高まりに対応するための不可欠なソリューションであり続けています。

2024年、アジア太平洋地域の長期進化型基地局市場シェアは39%を占め、2034年には390億米ドルを超えると予想されています。中国は、モバイルデータ需要の増加に対応するため、都市部と農村部の両方のカバレッジに重点を置き、LTEインフラを急速に拡大しています。TDD-LTE技術の採用は、その周波数効率の高さから勢いを増しています。また、政府によるネットワークのアップグレード支援と5G統合の推進により、先進的なLTE基地局の全国展開が加速しています。

北米では、スモールセルと先進LTE技術の導入によるネットワーク容量の強化が焦点となっています。通信事業者は既存のLTEインフラをアップグレードし、より高速なデータ通信とシームレスなカバレッジをサポートしています。さらに、ネットワークの仮想化と5G機能の統合へのシフトが進んでおり、将来性のあるLTE基地局を確保し、サービス提供を最適化しています。

ヨーロッパでは、デジタルデバイドを解消するため、地方や遠隔地におけるLTEカバレッジの拡大が強力に推進されています。通信事業者は、基地局展開にエネルギー効率とコスト効率の高いソリューションを採用する傾向が強まっています。さらに、LTEと5G技術の統合が進んでおり、よりスムーズな移行と、増大するモバイルデータ需要に対応するためのネットワーク容量の強化が図られています。

ロングタームエボリューション基地局市場シェア

2024年のロングタームエボリューション(LTE)基地局市場では、ファーウェイ、エリクソン、ノキアが合計で16%という大きな市場シェアを獲得。ファーウェイは、TDD-LTEとスモールセル技術に重点を置いた多様な基地局ソリューションを提供し、世界のLTEインフラをリードしています。同社は、高度な研究開発に裏打ちされたコスト効率に優れた高性能システムを得意としています。ファーウェイは、地政学的な課題に直面しながらも、通信事業者との強力なパートナーシップを維持し、特にアジアや発展途上地域で市場シェアを拡大し続けています。

エリクソンは、エネルギー効率に優れ、スケーラブルな技術に重点を置いたLTE基地局ソリューションの幅広いポートフォリオを持つ主要プレーヤーです。5Gへの対応においてリーダーシップを発揮しているエリクソンのLTE製品は、強力なネットワーク管理と最適化ソフトウェアに基づいて構築されています。エリクソンは、北米と欧州の市場に重点を置き、大手通信事業者と協力してサービスのカバレッジと品質を強化しています。

長期進化型基地局市場の企業

長期進化型基地局業界で事業を展開する主な企業は以下の通り:

Airspan

CommScope

Ericsson

Huawei

Motorola

NEC

Nokia

Qualcomm

Samsung

ZTE

長期進化基地局業界ニュース

2024年11月、ボーダフォンとAMDは、エネルギー効率と人工知能(AI)ワークロードのサポートを目的に設計された次世代モバイル基地局を開発するための協業を発表しました。この提携は、エネルギー消費を最小限に抑え、ネットワーク・インフラの物理的フットプリントを削減しながら、LTEおよび5Gネットワークのパフォーマンスを向上させることを目的としています。

2024年8月、Bharat Sanchar Nigam Limited(BSNL)は、4Gサービスのカバレッジを強化するため、インド全土に8万基の通信タワーを設置する計画を発表しました。これは、2025年3月までにさらに2万1,000基のタワーを設置する予定で、合計10万基のタワーを配備するという広範な戦略の一環であり、ネットワークの到達範囲をさらに拡大し、接続性を向上させます。

この長期進化型基地局市場調査レポートには、2021年から2034年までの収益(億ドル)および数量(基地局数)の推計・予測とともに、以下のセグメントについて業界を詳細にカバーしています:

市場, コンポーネント別

ハードウェア

ベースバンドユニット(BBU)

リモート無線ユニット(RRU)

アンテナ

パワーアンプ

冷却システム

ソフトウェア

基地局コントローラー

ネットワーク管理ソフトウェア

最適化ツール

市場, 技術別

FDD-LTE

TDD-LTE

スモールセル

市場, プロビジョン別

都市部

郊外

農村部

市場:エンドユーザー別

家庭用およびSOHO

企業

電気通信事業者

政府および公共部門

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

英国

ドイツ

フランス

イタリア

スペイン

ロシア

北欧

アジア太平洋

中国

インド

日本

韓国

ニュージーランド

東南アジア

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

UAE

サウジアラビア

南アフリカ

第1章 調査方法と範囲

1.1 調査デザイン

1.1.1 調査アプローチ

1.1.2 データ収集方法

1.2 ベースとなる推定と計算

1.2.1 基準年の算出

1.2.2 市場推計の主要トレンド

1.3 予測モデル

1.4 一次調査と検証

1.4.1 一次ソース

1.4.2 データマイニングソース

1.5 市場の定義

第2章 エグゼクティブサマリー

2.1 産業3600の概要、2021年~2034年

第3章 産業インサイト

3.1 業界エコシステム分析

3.2 サプライヤーの状況

3.2.1 部品サプライヤー

3.2.2 装置メーカー

3.2.3 ソフトウェアプロバイダー

3.2.4 システムインテグレーター

3.2.5 通信事業者

3.2.6 エンドユーザー

3.3 利益率分析

3.4 技術とイノベーションの展望

3.5 特許分析

3.6 コスト内訳分析

3.7 主要ニュース&イニシアティブ

3.8 規制状況

3.9 技術の差別化要因

3.9.1 FDD-LTE vs TDD-LTE

3.9.2 マイクロ vs ピコ vs フェムト

3.10 影響力

3.10.1 成長ドライバー

3.10.1.1 高速モバイル・ブロードバンド需要の増加

3.10.1.2 モバイル・データ・トラフィックと消費の増加

3.10.1.3 世界的な4GおよびLTEネットワークの拡大

3.10.1.4 IoTと接続装置の採用拡大

3.10.2 業界の落とし穴と課題

3.10.2.1 LTEネットワーク・インフラ展開の高コスト

3.10.2.2 周波数割り当てと管理における課題

3.11 成長可能性分析

3.12 ポーター分析

3.13 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 各社の市場シェア分析

4.3 競合のポジショニング・マトリックス

4.4 戦略的展望マトリックス

第5章 2021〜2034年 コンポーネント別市場推定・予測 (単位:億ドル)

5.1 主要トレンド

5.2 ハードウェア

5.2.1 ベースバンドユニット(BBU)

5.2.2 遠隔無線ユニット(RRU)

5.2.3 アンテナ

5.2.4 パワーアンプ

5.2.5 冷却システム

5.3 ソフトウェア

5.3.1 基地局コントローラ

5.3.2 ネットワーク管理ソフトウェア

5.3.3 最適化ツール

第6章 2021〜2034年 技術別市場予測・金額(億ドル)

6.1 主要動向

6.2 FDD-LTE

6.3 TDD-LTE

6.4 スモールセル

第7章 2021〜2034年 プロビジョン別市場規模予測・予測 (単位:億ドル)

7.1 主要動向

7.2 都市部

7.3 郊外

7.4 農村部

第8章 2021〜2034年 エンドユーザー別市場規模予測・予測 (単位:億ドル)

8.1 主要動向

8.2 家庭用とSOHO

8.3 企業

8.4 通信事業者

8.5 政府・公共部門

第9章 2021~2034年地域別市場予測(単位:億ドル、基地局数)

9.1 主要動向

9.2 北米

9.2.1 アメリカ

9.2.2 カナダ

9.3 ヨーロッパ

9.3.1 イギリス

9.3.2 ドイツ

9.3.3 フランス

9.3.4 スペイン

9.3.5 イタリア

9.3.6 ロシア

9.3.7 北欧

9.4 アジア太平洋

9.4.1 中国

9.4.2 インド

9.4.3 日本

9.4.4 韓国

9.4.5 ANZ

9.4.6 東南アジア

9.5 ラテンアメリカ

9.5.1 ブラジル

9.5.2 メキシコ

9.5.3 アルゼンチン

9.6 MEA

9.6.1 アラブ首長国連邦

9.6.2 南アフリカ

9.6.3 サウジアラビア

第10章 企業プロフィール

10.1 Airspan

10.2 Alpha Wireless

10.3 AT&T

10.4 Baicells

10.5 Blinq Networks

10.6 Cassava Technologies

10.7 Cisco

10.8 CommScope

10.9 Ericsson

10.10 Fujitsu

10.11 Huawei

10.12 Motorola

10.13 NEC

10.14 Nokia

10.15 NuRAN Solutions

10.16 Qualcomm

10.17 Samsung

10.18 Tektelic Communications

10.19 ZTE

*** 本調査レポートに関するお問い合わせ ***