エラストマー市場規模と展望、2025-2033年

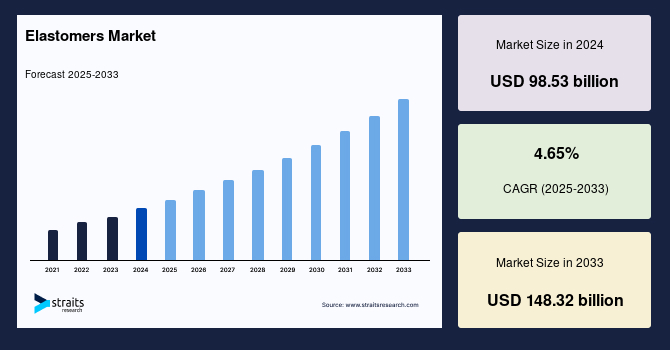

| 2024年の世界エラストマー市場規模は985億3,000万米ドル、2025年には1,031億1,000万米ドル、2033年には1,483億2,000万米ドルに達すると予測されており、2025年から2033年にかけて年平均成長率は4.65%と見込まれています。市場の成長を後押しする要因としては、主に建設業界の成長、持続可能な材料への需要の高まり、エラストマーの技術革新が挙げられます。 エラストマーは弾性特性を持つポリマーで、元の形状に戻る特性が特徴です。一般的には天然ゴムや合成ゴムが含まれ、自動車、建築、消費財など多岐にわたる産業で利用されています。エラストマーの特性はその分子構造に起因し、力を受けると伸び、力がなくなると元に戻る性質を持っています。 建設分野からの需要が市場の主要な推進力となっており、エラストマーはシーリング材や接着剤、防水膜など幅広く使われています。特に、都市化の進展やインフラ整備に伴い、耐久性やエネルギー効率の高い建材へのニーズが高まっています。また、環境への配慮から持続可能なエラストマー材料の需要も増加しています。2022年の建設市場規模は14兆3,936億3,000万米ドルで、2032年には25兆9,282億7,000万米ドルに達すると見込まれています。 再生可能エラストマーの革新も市場成長を促進する要因とされています。環境意識の高まりとともに、バイオベースや植物由来のエラストマーへの需要が増加しており、これにはカーボンフットプリントの削減や生分解性といった利点があります。技術革新により、従来の合成ゴムに匹敵する特性を持つ再生可能エラストマーの開発が進んでいます。 一方で、環境への懸念や規制が市場の阻害要因ともなっています。特に有害化学物質を含むエラストマーの使用や廃棄に関する厳しい規制が強化されており、これが市場に影響を及ぼしています。製品のコンプライアンスを確保することがメーカーにとっての課題となり、運用コストが増加する要因となっています。 市場の技術進歩は新たなビジネスチャンスを生む要因とされており、最近では自己修復機能を持つ新しいエラストマーや、ポリオレフィンエラストマーを使用した革新的な代替品が開発されています。これにより、自動車や消費財などの分野でのエラストマーの需要は引き続き堅調であると期待されています。 地域別の分析ではアジア太平洋地域が最も大きなシェアを占め、特に中国やインドの自動車産業の成長が市場を押し上げています。ヨーロッパでは建設や輸送分野でのインフラ整備がエラストマーの需要を増加させる要因となっています。特に、持続可能なエラストマーの革新に向けた研究開発が進められており、この地域の市場成長に寄与しています。 市場セグメントとしては、熱可塑性エラストマーと熱硬化性エラストマーに分かれ、熱硬化性エラストマーは特に自動車や航空宇宙などでの需要が高いです。用途別では、自動車産業が最大の需要を誇り、エラストマーはタイヤやガスケットなど多くの部品に使用されています。 主要企業にはBASF、JSR、DOW、Lanxessなどがあり、最近ではアルケマがPebax®エラストマーの生産能力を拡張し、ARLANXEOが環境に優しいラバーコレクションを発表するなど、市場の動きが活発です。これらの動向はエラストマー市場の成長に寄与する要素となり、今後も注目されるでしょう。 |

*** 本調査レポートに関するお問い合わせ ***

世界の**エラストマー**市場は、2024年には985.3億米ドルの市場規模を記録しました。その後、2025年には1,031.1億米ドルに達し、予測期間である2025年から2033年にかけて年平均成長率(CAGR)4.65%で成長し、2033年までに1,483.2億米ドルに達すると推定されています。この市場の成長は主に、建設産業の拡大によって牽引されています。加えて、持続可能な材料への需要が様々な産業で高まる中、バイオベースおよび再生可能な**エラストマー**の開発が進んでいることも、世界の市場成長を後押しすると見込まれています。さらに、主要な市場プレーヤーや研究者による**エラストマー**分野における革新的な取り組みが、市場拡大のための新たな機会を創出すると期待されています。

**エラストマー**とは、伸長または変形後に元の形状に戻る能力を持つ、弾性特性に優れたポリマーの一種です。硬質なプラスチックとは異なり、著しい柔軟性と回復力を示し、耐久性と弾力性の両方が求められる用途に理想的な材料とされています。一般的な**エラストマー**には、天然ゴム、合成ゴム(例えば、ネオプレン、シリコーン、ポリウレタンなど)、そして様々な産業、特に自動車、建設、消費財分野で使用される**エラストマー**コンパウンドが含まれます。**エラストマー**の独特な特性は、その分子構造に由来しています。通常、長いコイル状の鎖で構成されており、力が加えられるとこれらの鎖が容易に互いに滑り合うことができます。この分子配列により、**エラストマー**は応力下で伸び、応力が除去されると元の形状に戻ることが可能となります。このような多用途性は、タイヤ、シール、ガスケット、フレキシブルホースなどの製造プロセスにおいて、**エラストマー**を不可欠なものにしています。

**市場促進要因**

**エラストマー**市場の主要な促進要因の一つは、建設部門からの旺盛な需要です。**エラストマー**は、シーラント、接着剤、屋根材、防水膜など、建設分野で広範な用途を見出しています。世界的な急速な都市化とインフラ開発に伴い、耐久性、耐候性、エネルギー効率に優れた建設材料へのニーズが高まっています。**エラストマー**は、その柔軟性、耐久性、そして優れた耐候性により、これらの要件を十分に満たしています。例えば、建物の接合部のシーリング材として使用されることで、水密性や気密性を確保し、建物の長期的な性能維持に貢献します。また、屋根材や防水膜として適用されることで、厳しい気象条件下でも建物を保護し、エネルギー損失を最小限に抑える役割を果たします。さらに、建設における持続可能性への注目が高まっていることも、環境に優しい**エラストマー**材料の需要を刺激し、市場成長を一層促進しています。建設市場は、2022年には14兆3936.3億米ドルの価値があると推定されており、2023年から2032年にかけて年率6.2%で成長し、2032年までに25兆9282.7億米ドルに達すると予測されています。建設活動が世界的に拡大し続けるにつれて、この分野における**エラストマー**の需要は持続的な成長を遂げることが予想されます。

また、再生可能な**エラストマー**におけるイノベーションの出現も市場成長を大きく牽引しています。環境意識の高まりと持続可能な材料への必要性から、バイオベースや植物由来の材料など、再生可能な資源から派生する**エラストマー**への需要が顕著に高まっています。これらの再生可能な**エラストマー**は、二酸化炭素排出量の削減、生分解性、化石燃料への依存度低下といった複数の利点を提供します。従来の合成**エラストマー**が石油化学製品に依存しているのに対し、再生可能**エラストマー**は環境負荷の低い代替品として注目されています。さらに、技術の進歩により、従来の合成ゴムに匹敵する特性を持つ再生可能な**エラストマー**の開発が可能となり、自動車、建設、消費財などの様々な産業での適用可能性が拡大しています。例えば、自動車の内装部品や家電製品の筐体、建材の一部として、高性能かつ環境に配慮した**エラストマー**が採用され始めています。その結果、エコフレンドリーな**エラストマー**に対する市場ニッチが成長しています。再生可能な**エラストマー**の性能向上とスケーラビリティを高めるための研究開発への投資、および持続可能な実践を促進する政府の好意的な政策も、市場拡大をさらに後押ししています。例えば、欧州連合(EU)や米国における環境規制の強化は、企業が持続可能な材料への移行を加速させるインセンティブとなっています。

**市場抑制要因**

一方で、環境問題と規制は**エラストマー**市場にとって重要な抑制要因となっています。環境意識と汚染に対する懸念の高まりにより、特に有害な化学物質を含む**エラストマー**の使用と処分に関する厳格な規制が強化されています。世界中の規制当局は、特定の種類の合成ゴムなど、潜在的に有害な成分を含む**エラストマー**の生産と使用を制限しています。例えば、発がん性物質や内分泌攪乱物質として分類される可能性のある化学物質を含む**エラストマー**は、製造や流通においてより厳しい審査を受け、代替品の開発が求められています。さらに、**エラストマー**の廃棄は大きな課題を提示しています。従来のゴム材料は非生分解性であり、自然環境に廃棄されると数百年もの間分解されずに残り、環境汚染の一因となります。特に、大量に消費されるタイヤなどの**エラストマー**製品の廃棄は、埋立地の問題や焼却による大気汚染を引き起こす可能性があります。これらの懸念を軽減するための取り組みは、製造業者に対し、持続可能な代替品を開発するか、リサイクル方法を改善するよう、より厳しい監視と圧力をかける結果となっています。しかし、リサイクルプロセスの開発や新たな生分解性**エラストマー**の開発には多大な研究開発投資と時間がかかります。複雑な規制環境を乗り越えつつ、製品コンプライアンスを確保することは、**エラストマー**製造業者にとって運用コストと複雑性を増加させ、彼らの利益率に影響を与えています。したがって、環境問題と厳格な規制は、**エラストマー**市場にとって重要な抑制要因であり、これらの課題に効果的に対処するためのイノベーションと持続可能な実践が不可欠となっています。

**市場機会**

近年、継続的な研究開発努力により、性能特性が向上した革新的な**エラストマー**製品が導入され、市場に新たな機会を創出しています。例えば、2023年9月には、中国・上海の複数の大学の研究者チームが、学術誌『Polymer International』に研究成果を発表しました。彼らは、ポリビニルアルコール(PVA)を用いて、損傷を受けた後に自己修復し、その形状と性能を維持できる新型の**エラストマー**の開発に成功しました。この柔軟なポリマーは、柔軟な電子機器(ウェアラブルデバイスやフレキシブルディスプレイなど)の回復力に関する長年の問題に対する画期的な解決策を提供します。従来の**エラストマー**は、一度損傷を受けると性能が低下したり、交換が必要になったりすることが一般的でしたが、この自己修復能力は製品の寿命を延ばし、廃棄物の削減に貢献するため、持続可能性の観点からも非常に重要であり、新たな応用分野の開拓が期待されます。

さらに、2024年4月には、ダウ社がポリオレフィン**エラストマー**(POE)を用いた革新的な皮革代替品を開発しました。これは、自動車産業が動物由来の材料から移行する必要性に応えるものです。ダウ社のPOE皮革代替品は、非常に柔らかい質感と向上した色安定性という複数の利点を備えています。これにより、デザイナーは特に明るい色合いにおいて、より幅広い色の選択肢を検討できるようになります。従来の合成皮革では難しかった淡い色合いや繊細な色表現が可能になることで、自動車内装のデザイン自由度が大幅に向上します。加えて、優れた耐老化性を発揮し、長期間の使用や紫外線曝露下でも劣化しにくく、低温環境下でもその性能を維持するため、自動車セクターが設定する厳格な要件を十分に満たしています。これらの革新的な材料は、自動車の内装部品やその他の用途において、従来の皮革に代わる持続可能で高性能なオプションを提供し、市場の多様化と成長に大きく貢献すると期待されています。このような継続的な技術革新は、**エラストマー**市場のさらなる拡大を促進する重要な要因となると推定されています。

**セグメント分析**

**地域分析**

**エラストマー**の世界市場は、複数の地域セグメントに分けられますが、中でもアジア太平洋地域は最も重要な市場シェアを占めており、予測期間中に大幅な拡大が期待されています。この地域の優位性は、中国、日本、インドといった主要な自動車製造ハブが存在することに起因しています。例えば、中国は世界最大の乗用車生産国であり、2023年には2600万台以上の車両を生産し、これは世界の乗用車生産の約3分の1を占めています。このような大規模な自動車産業は、タイヤ、シーリング材、防振部品、ホースなど、車両一台あたりに大量の**エラストマー**需要を生み出しています。さらに、この地域における汚染抑制を目的とした政府のイニシアティブにより、新たな厳格な排出基準が採用されており、これが燃費効率の向上や軽量化を可能にする高性能で先進的な**エラストマー**材料の採用を促進しています。また、アジア太平洋地域の主要プレーヤーは、合併・買収、事業拡大、コラボレーションといった戦略的パートナーシップに積極的に関与しています。例えば、ある企業は、近年タイやスペインを含む様々な地域で**エラストマー**原料への数百万ユーロ規模の投資を行っています。特に、洋上ケーブル保護や太陽光発電パネルに使用されるシリコンウェハー切断ローラーなど、再生可能エネルギー用途向けの材料需要に対応するため、アジア太平洋地域に新しい工場を建設しています。これら全ての要因が、この地域の**エラストマー**市場の成長を大きく後押しすると予想されます。

ヨーロッパもまた、**エラストマー**の重要な市場です。堅牢なインフラ開発プロジェクト、特に建設および運輸部門におけるプロジェクトが、**エラストマー**の需要に貢献しています。ヨーロッパの建設部門は、2000万人以上の雇用を創出し、大陸のGDPの9%以上を占める巨大な産業です。都市再開発、交通インフラの近代化、再生可能エネルギー施設の建設などが活発に行われており、これらには高品質なシーラント、接着剤、防水膜、防振材として**エラストマー**が不可欠です。今後数年間で公共および民間投資の増加が建設産業を加速させることが予想されており、これによりこの地域の**エラストマー**市場も活性化されるでしょう。さらに、この地域の主要プレーヤーは、ヨーロッパの持続可能性目標に合致する持続可能な**エラストマー**ソリューションの革新のために研究開発に投資しており、これにより**エラストマー**の重要な市場としてのヨーロッパの地位が強化されています。例えば、環境に配慮したバイオベース**エラストマー**やリサイクル可能な**エラストマー**の開発が積極的に進められています。

**製品タイプ別**

グローバル市場は、製品タイプによって熱可塑性**エラストマー**と熱硬化性**エラストマー**に大きくセグメント化されます。このうち、熱硬化性**エラストマー**セグメントが世界の市場を支配しています。熱硬化性**エラストマー**は、グローバルな**エラストマー**市場において重要なセグメントを占め、独自の特性と多様な応用を提供します。これらの**エラストマー**は、硬化プロセス中に不可逆的な架橋反応を起こし、一度形成された三次元のネットワーク構造は熱を加えても溶融しません。この構造が、優れた機械的強度、耐久性、耐熱性、および耐薬品性を付与します。熱硬化性**エラストマー**は、高温環境下や化学薬品に曝される厳しい条件下でもその形状と性能を維持できるため、特に過酷な要求のある用途に適しています。一般的な熱硬化性**エラストマー**の種類には、加硫ゴム(天然ゴムや合成ゴムを硫黄などで架橋したもの)、シリコーンゴム、ポリウレタン**エラストマー**などがあります。これらの材料は、その厳しい環境下での優れた性能から、自動車(エンジン部品、ガスケット、シール)、航空宇宙(航空機のシーリング材、燃料ホース)、エレクトロニクス(耐熱性絶縁材、封止材)などの様々な産業で広範に利用されています。

**最終用途産業別**

グローバル市場は、最終用途産業別には自動車、医療、産業、消費財、その他に二分されます。この中で、自動車セグメントが最高の市場シェアを占めると推定されています。自動車セグメントは、**エラストマー**市場の主要な牽引役であり、世界的な需要の大部分を占めています。**エラストマー**は、自動車産業において、タイヤ、シール、ガスケット、ホース、ベルト、防振部品、ブッシュなど、多岐にわたる用途で広範に使用されています。タイヤは**エラストマー**の最大の単一用途であり、安全性、性能、燃費に直接影響を与えます。また、エンジンルーム内のガスケットやシールは、液体やガスの漏れを防ぎ、エンジンの効率と信頼性を確保するために不可欠です。可処分所得の増加、都市化、技術進歩によって自動車産業が継続的に成長していることを背景に、**エラストマー**の需要は今後も堅調に推移すると予想されます。さらに、車両排出ガス削減を目的とした厳格な規制は、自動車メーカーに燃費向上を目的とした軽量材料への注力を促しており、これが車両製造における高性能**エラストマー**材料の採用を推進しています。軽量化は車両の総重量を減らし、燃費効率を高める上で重要な要素です。電気自動車(EV)およびハイブリッド車への移行は、**エラストマー**製造業者にとって新たな機会を提示しています。これらの車両は、バッテリーのシーリング、絶縁、熱管理のために特殊な**エラストマー**部品を必要とするため、高機能な**エラストマー**ソリューションへの需要が高まっています。例えば、バッテリーパックの熱暴走を防ぐための耐熱性**エラストマー**、高電圧部品の絶縁を確保するための誘電特性に優れた**エラストマー**、そして騒音と振動を低減するための高性能防振材などが求められています。このような進化は、**エラストマー**市場に新たな成長経路を開拓すると考えられます。

Report Coverage & Structure

- セグメンテーション

- 調査方法

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 推進要因

- 市場警戒要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術的要因

- 市場評価

- ポーターの5つの力分析

- バリューチェーン分析

- 規制枠組み

- 北米

- 欧州

- アジア太平洋

- 中東およびアフリカ

- ラテンアメリカ

- ESGトレンド

- 世界の**エラストマー**市場規模分析

- 世界の**エラストマー**市場概要

- タイプ別

- 概要

- タイプ別金額

- 熱硬化性

- 金額別

- 熱可塑性

- 金額別

- 用途別

- 概要

- 用途別金額

- 自動車

- 金額別

- 医療

- 金額別

- 消費財

- 金額別

- 産業

- 金額別

- その他

- 金額別

- タイプ別

- 世界の**エラストマー**市場概要

- 北米市場分析

- 概要

- タイプ別

- 概要

- タイプ別金額

- 熱硬化性

- 金額別

- 熱可塑性

- 金額別

- 用途別

- 概要

- 用途別金額

- 自動車

- 金額別

- 医療

- 金額別

- 消費財

- 金額別

- 産業

- 金額別

- その他

- 金額別

- 米国

- タイプ別

- 概要

- タイプ別金額

- 熱硬化性

- 金額別

- 熱可塑性

- 金額別

- 用途別

- 概要

- 用途別金額

- 自動車

- 金額別

- 医療

- 金額別

- 消費財

- 金額別

- 産業

- 金額別

- その他

- 金額別

- タイプ別

- カナダ

- 欧州市場分析

- 概要

- タイプ別

- 概要

- タイプ別金額

- 熱硬化性

- 金額別

- 熱可塑性

- 金額別

- 用途別

- 概要

- 用途別金額

- 自動車

- 金額別

- 医療

- 金額別

- 消費財

- 金額別

- 産業

- 金額別

- その他

- 金額別

- 英国

- タイプ別

- 概要

- タイプ別金額

- 熱硬化性

- 金額別

- 熱可塑性

- 金額別

- 用途別

- 概要

- 用途別金額

- 自動車

- 金額別

- 医療

- 金額別

- 消費財

- 金額別

- 産業

- 金額別

- その他

- 金額別

- タイプ別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他の欧州

- アジア太平洋市場分析

- 概要

- タイプ別

- 概要

- タイプ別金額

- 熱硬化性

- 金額別

- 熱可塑性

- 金額別

- 用途別

- 概要

- 用途別金額

- 自動車

- 金額別

- 医療

- 金額別

- 消費財

- 金額別

- 産業

- 金額別

- その他

- 金額別

- 中国

- タイプ別

- 概要

- タイプ別金額

- 熱硬化性

- 金額別

- 熱可塑性

- 金額別

- 用途別

- 概要

- 用途別金額

- 自動車

- 金額別

- 医療

- 金額別

- 消費財

- 金額別

- 産業

- 金額別

- その他

- 金額別

- タイプ別

- 韓国

- 日本

- インド

- オーストラリア

- シンガポール

- 台湾

- 東南アジア

- その他のアジア太平洋

- 中東およびアフリカ市場分析

- 概要

- タイプ別

- 概要

- タイプ別金額

- 熱硬化性

- 金額別

- 熱可塑性

- 金額別

- 用途別

- 概要

- 用途別金額

- 自動車

- 金額別

- 医療

- 金額別

- 消費財

- 金額別

- 産業

- 金額別

- その他

- 金額別

- アラブ首長国連邦

- タイプ別

- 概要

- タイプ別金額

- 熱硬化性

- 金額別

- 熱可塑性

- 金額別

- 用途別

- 概要

- 用途別金額

- 自動車

- 金額別

- 医療

- 金額別

- 消費財

- 金額別

- 産業

- 金額別

- その他

- 金額別

- タイプ別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他のMEA

- ラテンアメリカ市場分析

- 概要

- タイプ別

- 概要

- タイプ別金額

- 熱硬化性

- 金額別

- 熱可塑性

- 金額別

- 用途別

- 概要

- 用途別金額

- 自動車

- 金額別

- 医療

- 金額別

- 消費財

- 金額別

- 産業

- 金額別

- その他

- 金額別

- ブラジル

- タイプ別

- 概要

- タイプ別金額

- 熱硬化性

- 金額別

- 熱可塑性

- 金額別

- 用途別

- 概要

- 用途別金額

- 自動車

- 金額別

- 医療

- 金額別

- 消費財

- 金額別

- 産業

- 金額別

- その他

- 金額別

- タイプ別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のラテンアメリカ

- 競合状況

- **エラストマー**市場におけるプレイヤー別シェア

- M&A契約と提携分析

- 市場プレイヤー評価

- BASF SE

- 概要

- 事業情報

- 収益

- 平均販売価格 (ASP)

- SWOT分析

- 最近の動向

- JSR株式会社

- ダウ・ケミカル・カンパニー

- ランクセスAG

- ハンツマン・インターナショナルLLC

- デュポン社

- アルケマ・インク

- コベストロAG

- ポリワン・コーポレーション

- LG化学株式会社

- BASF SE

- 調査方法

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査仮定

- 仮定

- 制限

- リスク評価

- 付録

- ディスカッションガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

エラストマーとは、ゴムのような弾性を持つ高分子材料の総称でございます。力を加えると大きく変形し、その力を取り除くと元の形状に回復するという特徴を有しており、この性質は一般的なプラスチックや金属材料とは大きく異なります。エラストマーの分子構造は、ゆるやかに架橋された高分子鎖で構成されており、この架橋点が分子鎖の動きを適度に拘束し、永続的な変形を防ぐ役割を果たしております。この独特の構造により、エラストマーは優れた柔軟性、耐衝撃性、振動吸収性などを発揮いたします。

エラストマーは大きく分けて、熱硬化性エラストマーと熱可塑性エラストマーの二種類に分類することができます。熱硬化性エラストマーは、加熱や化学反応によって分子間に架橋構造を形成し、一度硬化すると再加熱しても溶融しない性質を持つもので、一般的に「ゴム」と呼ばれる材料の多くがこれに該当いたします。代表的なものとしては、天然ゴム(NR)、スチレンブタジエンゴム(SBR)、ブタジエンゴム(BR)、エチレンプロピレンゴム(EPDM)、ニトリルゴム(NBR)、クロロプレンゴム(CR)、シリコーンゴム、フッ素ゴムなどが挙げられます。これらは、その種類によって耐熱性、耐油性、耐候性、耐薬品性などの特性が異なり、幅広い用途で利用されています。例えば、天然ゴムは優れた弾性と引き裂き強度を持ち、タイヤなどに用いられますし、シリコーンゴムは広い温度範囲での安定性と生理的安全性から医療分野や食品分野で重宝されております。

一方、熱可塑性エラストマー(TPE)は、常温ではゴムのような弾性を示しながらも、加熱すると溶融して成形加工が可能になるという、プラスチックとゴムの両方の特性を併せ持つ画期的な材料でございます。この特性は、分子内にゴム弾性を示す「軟質セグメント」と、物理的な架橋点となる「硬質セグメント」をブロック状に持つ特殊な分子構造によって実現されています。硬質セグメントは常温では結晶化したりガラス転移したりして架橋点として機能し、加熱すると軟化して流動性を与えます。熱可塑性エラストマーには、スチレン系(TPS)、オレフィン系(TPO)、ウレタン系(TPU)、エステル系(TPEE)、アミド系(TPAE)、塩ビ系(TPVC)など様々な種類があり、それぞれ異なる特性と用途を持っております。熱可塑性エラストマーは、射出成形や押出成形といった一般的なプラスチック加工法で成形できるため、加工が容易で、リサイクル性にも優れているという利点がございます。

エラストマーの用途は非常に多岐にわたります。自動車産業では、タイヤ、ウェザーストリップ、エンジンマウント、各種ガスケットやホースなどに不可欠な素材であり、快適性や安全性、燃費向上に貢献しております。電気・電子分野では、ケーブル被覆、コネクタのシーリング、携帯電話のケース、キーパッドなどに使用され、絶縁性や保護機能を提供いたします。医療分野では、カテーテル、注射器のガスケット、医療用チューブ、手袋などに利用され、生体適合性や滅菌性、柔軟性が求められます。その他、建築材料としてのシーリング材や防水シート、スポーツ用品のグリップやソールの部分、家電製品の防振材や操作ボタン、日用品のパッキンや軟質部品など、私たちの日常生活のあらゆる場面でエラストマーが活用されております。

エラストマーに関連する技術も日々進化しております。熱硬化性エラストマーにおいては、加硫(架橋)技術がその性能を決定づける重要なプロセスであり、硫黄加硫や有機過酸化物加硫など、用途に応じた最適な方法が選択されます。また、カーボンブラックやシリカなどの充填剤、可塑剤、老化防止剤、加工助剤などを配合するコンパウンディング技術は、エラストマーの機械的強度、耐摩耗性、耐熱性、加工性などを調整するために不可欠でございます。熱可塑性エラストマーにおいては、射出成形、押出成形、ブロー成形といった高度な成形技術が、複雑な形状の部品や高精度な製品の製造を可能にしています。近年では、環境負荷低減の観点から、熱可塑性エラストマーのリサイクル技術の確立や、バイオマス由来のエラストマーの開発も進められております。さらに、ナノ粒子を複合化させることで、これまでのエラストマーでは実現できなかった高機能性や多機能性を持つ新素材の開発も期待されており、エラストマーは今後も様々な産業の発展に貢献していくことでしょう。