外科用ステープラー市場規模と展望、2025-2033年

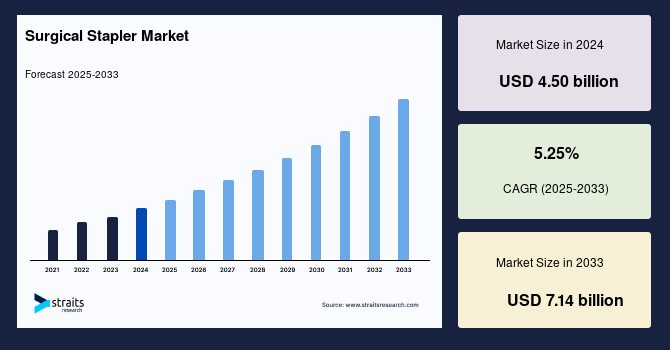

| 外科用ステープラーの世界市場は、2024年に45億米ドル、2025年には47億4,000万米ドル、2033年には71億4,000万米ドルに達すると予測され、2025年から2033年の間に年平均成長率は5.25%と見込まれています。この成長は、慢性疾患の増加、特に心血管疾患や癌などの影響による外科的介入の需要の高まりと、外科用ステープラー技術の向上によるものです。 外科用ステープラーは、手術中に傷口を迅速かつ確実に閉じるために用いられ、金属製のステープルやクリップを使用して組織を固定します。この器具は、手動式、動力式、ロボット式の様々なタイプがあり、それぞれ精度や自動化の度合いが異なります。ステープラーは手術時間を短縮し、組織への損傷を抑え、感染症のリスクを減少させるため、外科医に好まれています。 市場の成長要因としては、慢性疾患の増加が挙げられます。WHOのデータによれば、慢性疾患は年間4,100万人の死亡原因となっており、特に心血管疾患が主な要因です。これらの疾患に対する手術の需要が増加しているため、外科用ステープラーの必要性も高まっています。 一方で、高コストが市場の抑制要因として挙げられます。特に先進的な外科用ステープラーは初期投資が高く、適切な使用のための専門的なトレーニング費用も必要です。これにより、新興国では医療技術の導入が制限され、医療の不平等が生じる可能性があります。 技術的進歩は市場の機会を創出しています。最近では、ロボット支援のステープラーなどが開発され、手術の精度や効率が向上しています。例えば、Intuitive社のロボット支援手術用ステープラーは、組織の厚さにかかわらず均一なステープルラインを形成する技術が搭載されています。 地域別では、北米が最も大きな市場シェアを占め、米国が主導しています。手術件数の増加や整備された医療インフラが成長を支えています。アジア太平洋地域も急成長を遂げており、経済発展や医療サービスの向上により外科手術の需要が増加しています。 市場は製品別に手動式と動力式に分かれ、手動式は特に外科医にとっての精度やフィードバックを提供する重要なセグメントです。再使用可能なものと使い捨てのステープラーもあり、使い捨ての方が感染制御の観点から好まれる傾向にあります。 外科用ステープラー市場の主要企業には、Medtronic、CONMED、Smith & Nephewなどがあります。最近の動きとして、メドトロニックが医療機器会社の買収についての協議を進めていることや、最先端の外科用ステープラーが新たに導入されたことが報告されています。全体として、外科用ステープラー市場は今後も成長を続け、多くの医療分野での需要が期待されています。 |

*** 本調査レポートに関するお問い合わせ ***

グローバルな外科用ステープラー市場の規模は、2024年に45億米ドルと評価され、2025年には47.4億米ドルから2033年には71.4億米ドルに成長すると予測されています。この期間中、市場は年平均成長率(CAGR)5.25%で成長する見込みです。近年、不健康で怠惰なライフスタイルの採用が、心血管疾患(CVD)、肥満、消化器疾患、癌などの慢性疾患の増加をもたらし、それが外科的介入の需要を促進し、市場を押し上げています。さらに、外科用ステープラーの技術的進歩が市場成長の機会を生み出すと予想されています。外科用ステープラーは、さまざまな手術で傷や切開を迅速かつ確実に閉じるために使用される医療器具です。これは、金属製のステープルや特殊なクリップを配置して組織を一緒に保持することで機能し、縫合よりも効率的で一貫しています。外科用ステープラーは、手動、電動、ロボットを含むさまざまなタイプがあり、それぞれが異なる精度と自動化のレベルを提供します。手術時間を短縮し、組織への外傷を最小限に抑えるため、患者の回復が早まる利点があります。また、従来の縫合に比べて感染症を引き起こしにくいとされています。このため、外科用ステープラーは消化器外科、胸部外科、婦人科手術などさまざまな外科専門分野で広く使用されており、現代の外科医療に欠かせないツールとなっています。

慢性疾患の発生率の上昇、特に心血管疾患、肥満、消化器疾患、癌は、外科用ステープラー市場の成長を推進する重要な要因です。世界保健機関(WHO)によると、慢性疾患は世界中で年間約4100万人の命を奪い、全死亡者数の約74%を占めています。心血管疾患は、慢性疾患による死亡の大部分を占め、年間約1790万人の命を奪っています。続いて、癌が年間930万人の命を奪っています。これらの慢性疾患の世界的負担が増加するにつれ、これらの疾患を管理または治療するための外科的介入の需要も増加しています。外科用ステープラーは、肥満管理のための肥満手術、消化器疾患のための腸切除、癌治療のための腫瘍切除など、さまざまな手術で重要な役割を果たしています。慢性疾患の有病率が今後数年で急増すると予測されているため、外科用ステープラーの需要も高まり、市場成長を推進すると予想されています。

外科用ステープラー市場における大きな制約は、外科用ステープラー装置の取得と維持に関連する高コストです。特に技術革新を伴う先進モデルの外科用ステープラーシステムを購入するための初期投資は、医療施設にかなりの財政的負担をもたらします。さらに、これらのデバイスを適切に使用するための医療専門家の専門的な訓練のコストも全体の支出に追加されます。また、外科用ステープラーのメンテナンスとサービスには、交換部品や校正を含む継続的なコストがかかり、時間とともに増加する可能性があります。外科用ステープラー装置の高コストは特に新興経済国の医療システムに影響を及ぼし、予算の制約が高価な医療技術の採用を制限します。この先進的な外科用ステープラーシステムへのアクセスの不均衡は、先進国と発展途上国の間の医療の不平等を悪化させ、低侵襲外科技術の普及を妨げています。

外科用ステープラーデザインにおける進行中の技術的進歩、たとえばロボット支援ステープリングシステムと使い捨てステープラー装置の開発は、市場プレイヤーにとって有利な機会を提供します。例えば、2021年6月、最小侵襲医療の世界的技術リーダーであり、ロボット支援手術(RAS)の革新者であるIntuitiveのインド部門であるIntuitive Indiaは、SureFormというロボット支援外科用ステープラーを導入しました。このステープラーは、SmartFireテクノロジーを搭載しており、統合ソフトウェアを含んでいます。SmartFireは、1秒間に1000回以上の高頻度の測定を利用して、ステープラー形成と組織切断の際の射出プロセスを自動的に微調整します。これにより、均一なステープルラインを最適化し、操作されている組織の厚さに関係なく組織の損傷を防ぐことができます。これらの革新は、手続きの効率を高め、手術時間を短縮し、合併症のリスクを最小限に抑えることを目的としており、市場の可能性を拡大しています。

北アメリカは、最も重要なグローバル市場のシェアを持ち、予測期間中に大幅に拡大すると予想されています。北アメリカは、アメリカ合衆国を中心に外科用ステープラー市場を支配しています。この市場は、手術量の増加、確立された医療インフラ、および洗練された外科技術の高い受容率によって成長しています。同様に、疾病管理予防センター(CDC)によると、慢性疾患はアメリカ合衆国における死亡率と障害の主な原因です。これは、この地域での外科用ステープラーの需要をさらに押し上げると推定されています。さらに、Medtronic、Ethicon、B. Braun Melsungen AGなどの主要な地域市場プレイヤーが市場の地位を強化しています。この地域は、革新と患者中心のケアに焦点を当てており、外科用ステープラー技術の継続的な進歩を促進させ、優れた臨床結果を保証しています。

アジア太平洋地域は、外科用ステープラー市場にとって大きな成長機会を提供しています。急速な経済発展、医療支出の増加、および医療サービスへのアクセス拡大が、この地域での市場成長の主要な要因です。中国、インド、日本などの国では、人口の高齢化や都市化といった人口動態の変化によって手術の増加が見られます。さらに、慢性疾患の有病率の上昇とライフスタイルの変化が、外科的介入の需要を高め、それによって外科用ステープラーの採用を促進しています。PubMedの出版物によると、インドの高齢者人口の約21%が少なくとも1つの慢性疾患を患っていると推定されています。高血圧と糖尿病は、すべての慢性疾患の約68%を占めています。結果として、これらの要因のすべてが、この地域での市場成長を増強すると推定されています。

市場は手動および電動外科用ステープラーに分かれています。手動ステープラーは、外科手術中に外科医に正確な制御と触覚フィードバックを提供することで、グローバル市場の重要なセグメントを構成しています。外科医が手動でこれらのステープラーを操作することで、さまざまな外科専門分野や組織タイプに対する柔軟性と適応性を提供します。手動ステープラーは、線形および円形などのさまざまな構成で提供され、異なる手続き要件に対応します。消化器外科、胸部外科、婦人科手術で一般的に使用され、効率的な組織接合と吻合を確保します。電動や使い捨てステープラーの登場にもかかわらず、手動ステープラーは、外科医の経験とスキルが重要な特定の外科シナリオで依然として好まれています。手動ステープラーの費用対効果と馴染みのある操作性は、それらを外科医療の必須ツールにし、信頼性のある性能で最適な患者の結果を保証します。

市場は使い捨ておよび再利用可能な外科用ステープラーに分かれています。使い捨てステープラーセグメントは、その利便性、感染制御、および費用対効果の利点によって世界市場で著しい成長を遂げています。使い捨てステープラーは一度だけ使用されるように設計されており、再処理や消毒の必要性を排除し、交差感染や手術部位感染の可能性を減少させます。これらのステープラーは、病院や外来手術センターのような感染制御プロトコルが厳格な環境で特に好まれます。さらに、使い捨てステープラーの一度きりの使用は、消毒装置への資本投資の必要性を排除し、外科的ワークフローを合理化します。患者の安全性に対する強調が高まる中、医療施設はさまざまな外科手術に使い捨てステープラーをますます採用しており、これが市場でのこのセグメントの成長に寄与しています。

市場は、腹部手術、産婦人科手術、心臓および胸部手術、整形外科手術、およびその他の外科的応用に二分されています。整形外科手術セグメントが市場を支配しています。外科用ステープラーは、特に骨固定および軟組織管理手術において整形外科手術で重要な役割を果たしています。整形外科手術、たとえば骨折修復、関節再建、脊椎固定では、外科用ステープラーは切開の閉鎖を確保し、軟組織を骨に接着し、手術構造を強化するために使用されます。それらは、迅速な展開、均一なステープル形成、および術後合併症のリスク低減、例えば創傷の裂開や感染のリスクを提供します。さらに、外科用ステープラーは、正確な組織接近と圧縮を可能にし、整形外科治療を受ける患者に最適な治癒と機能的な結果を促進します。整形外科手術における外科用ステープラーは、手続きの効率を高め、手術時間を最小限に抑え、患者の満足度と回復を向上させます。

Report Coverage & Structure

外科用ステープラー市場レポートの構造概要

このレポートは、外科用ステープラー市場の詳細な分析を提供し、様々な観点から市場を評価しています。以下に、各セクションの構造について説明します。

導入部分

- セグメンテーション

- 調査方法論

- サンプル取得

エグゼクティブサマリー

市場の全体像を把握するための要約が提供されます。

調査範囲とセグメンテーション

- 調査目的

- 制限と仮定

- 市場範囲とセグメンテーション

- 通貨と価格設定

市場機会の評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/エンドユース

市場動向

- ドライバー

- 市場の警告要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術要因

市場評価

- ポーターの5フォース分析

- バリューチェーン分析

規制の枠組み

- 北米

- ヨーロッパ

- APAC

- 中東とアフリカ

- LATAM

ESGトレンド

環境、社会、ガバナンスに関連するトレンド分析を提供します。

グローバル外科用ステープラー市場サイズ分析

- 製品別

- 使用可能性別

- 用途別

- エンドユーザー別

地域別市場分析

各地域ごとの詳細な市場分析が提供されます。

- 北米市場分析

- 米国

- カナダ

- ヨーロッパ市場分析

- イギリス

- ドイツ、フランス、スペイン、イタリア、ロシアなど

- APAC市場分析

- 中国

このレポートは、外科用ステープラー市場について包括的に理解するための重要な情報を提供します。

*** 本調査レポートに関するお問い合わせ ***

外科用ステープラーは、手術や外科的手技で使用される医療機器の一つです。この器具は、組織や皮膚を迅速かつ正確に閉じるために使用され、手術の効率を向上させ、手術後の感染リスクを軽減する目的で開発されました。ステープラーは、従来の針と糸を使った縫合に代わる手段として、多くの外科医や医療施設で採用されています。

外科用ステープラーにはいくつかの種類があります。一般的には、皮膚や組織の閉鎖に使用される皮膚ステープラーと、内臓の手術で使用される内臓ステープラーがあります。皮膚ステープラーは、手術後の傷口を迅速に閉じるために使用され、特に大規模な切開が必要な手術でその効果が発揮されます。一方、内臓ステープラーは、腸管結合や肺の切除など、体内での手術に使用され、組織をしっかりと固定することができます。

外科用ステープラーの使用方法は、手術の種類や目的によって異なりますが、一般的には、ステープラーを適切な位置に配置し、ハンドルを押し込むことで、ステープルが組織を貫通し、固定されるというプロセスを経ます。このプロセスにより、手術時間を短縮でき、患者の回復も早まるとされています。また、ステープラーによる閉鎖は、均一で強度のある閉鎖が可能であるため、手術後の合併症を減少させる効果も期待されています。

関連技術としては、ステープラーの改良や、ステープルの素材の進化が挙げられます。ステープルは通常、医療用の不錆鋼やチタンで作られていますが、最近では、生体適合性の高いポリマー素材を使用したものも開発されています。これにより、ステープルが自然に吸収されるため、取り除く必要がないという利点があります。また、ステープラー自体も、操作のしやすさや精度を向上させるために、様々な工夫が施されています。例えば、電動式のステープラーは、手動式に比べて操作が簡単で、正確にステープルを打ち込むことができるため、特に複雑な手術において効果的です。

さらに、最近では、ステープラーと縫合糸を組み合わせたハイブリッド型の医療機器も登場しており、これにより、より複雑な手術でも効果的に組織を閉鎖できるようになっています。これらの技術の進化により、外科用ステープラーの使用はますます広がり、手術の安全性と効率性が向上しています。

外科用ステープラーは、現代の医療において欠かせない存在となっており、その技術の進化は、患者の安全性と快適さを向上させるために重要な役割を果たしています。今後もさらなる改良と技術革新が期待されており、より多くの医療現場での採用が進むことでしょう。