自動車用燃料噴射ポンプ市場規模と展望 2025年~2033年

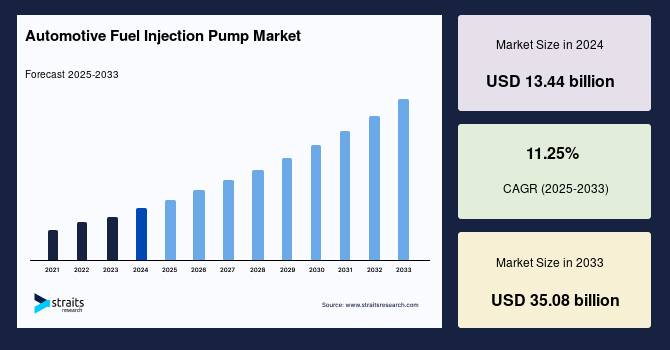

| 自動車用燃料噴射ポンプの世界市場は、2024年に134億4,000万米ドル、2025年には149億5,000万米ドル、2033年には350億8,000万米ドルに達すると予測され、2025年から2033年までの間に年平均成長率(CAGR)は11.25%と見込まれています。この成長は、各国政府による厳しい排気ガス規制の実施により、自動車メーカーがクリーン技術を採用する傾向が強まり、また電気自動車(EV)の需要増加によっても促進されています。 燃料噴射ポンプは、エンジンに燃料を適切な圧力と量で供給する重要なコンポーネントであり、燃料の霧化を改善し、燃焼を最適化することでエンジンの性能を向上させます。市場成長の要因としては、厳しい排ガス規制が挙げられます。特に、欧州連合(EU)のEuro基準により、自動車のCO2排出量やその他の汚染物質に対する規制が厳格化されており、これに対応するためにより効率的な燃料噴射システムの需要が高まっています。 一方で、高度な燃料噴射システムの導入には多額の初期投資が必要であり、特に中小企業にとって参入障壁となる可能性があります。また、既存の企業が技術革新を行うために研究開発を続けているため、競争が激化しています。 市場機会としては、電動燃料噴射システムの開発が挙げられます。電気自動車の普及に伴い、新しい燃料噴射技術の需要が生まれています。2023年には、世界中で1,400万台の電気自動車が新規登録され、その数は急増しています。電気燃料噴射システムは、電動パワートレインの性能を高め、持続可能な輸送を実現するための重要な要素となります。 地域別の市場動向では、北米が最も重要な市場として挙げられ、厳しい排ガス規制と強力な自動車製造基盤が支えています。アジア太平洋地域も急速な成長を遂げており、中国やインドの市場が大きな役割を果たしています。これらの国々では中産階級の増加とともに、環境への配慮が高まっていることが市場の拡大を後押ししています。 市場は、コモンレール式燃料噴射ポンプと回転分配型燃料噴射ポンプに分類され、コモンレール式がディーゼルエンジン向けに特に重要な技術進歩を示しています。また、圧力別では低圧ポンプが市場を支配しており、ガソリンエンジンや従来の燃料システムに使用されています。 主要な企業には、ボッシュやデンソー、クUMMINSなどがあり、これらの企業は革新を通じて競争力を維持しています。最近の動向では、Delphi-TVS Technologiesがコモンレールシステムの生産を開始し、Standard Motor Productsがアフターマーケット向けの製品群を拡大するなど、業界の動きが見られます。 リサーチアナリストは、燃料噴射ポンプ技術の進化が今後も続くことを予想しており、ハイブリッド車や電気自動車への電動ポンプの導入が進む中で、さらなる技術革新が期待されていると述べています。代替燃料の登場により、燃料噴射システムは変化に適応する必要があり、ポンプの設計や機能においても革新が進むことでしょう。 |

*** 本調査レポートに関するお問い合わせ ***

## 自動車用燃料噴射ポンプ市場に関する詳細な市場調査レポート

### 1. 市場概況

世界の自動車用燃料噴射ポンプ市場は、2024年に134.4億米ドルの市場規模を記録し、2025年には149.5億米ドルに達すると見込まれています。その後、2033年までには350.8億米ドルという大幅な成長を遂げ、予測期間(2025年~2033年)中の年平均成長率(CAGR)は11.25%に達すると予測されています。この市場の急成長は、世界各国の政府が公害レベル抑制のために導入している厳格な排出ガス規制と、それに伴う自動車メーカーによる自動車用燃料噴射ポンプのようなクリーン技術の採用拡大によって強力に推進されています。さらに、世界中で環境と持続可能性への関心が高まるにつれて電気自動車(EV)の需要が指数関数的に増加しており、これが電動燃料噴射システムの開発を促し、市場拡大の新たな機会を創出しています。

自動車用燃料噴射ポンプは、現代の車両エンジンにおいて極めて重要なコンポーネントであり、燃料タンクからエンジンの燃焼室へ、必要な圧力と量で燃料を供給する役割を担っています。従来のキャブレターが燃料と空気をエンジンに到達する前に混合するのとは異なり、燃料噴射システムは燃料を燃焼室または吸気ポートに直接噴射します。この直接噴射方式は、燃料効率と性能を大幅に向上させ、同時に排出ガスを削減するという重要な利点をもたらします。自動車用燃料噴射ポンプは、燃料を適切に微粒化するために加圧し、燃焼を最適化することでエンジンのよりスムーズな動作に貢献します。市場には機械式と電子式の異なるタイプの自動車用燃料噴射ポンプが存在し、それぞれが独自の技術的利点を提供しています。全体として、自動車用燃料噴射ポンプは自動車の燃料供給プロセスを精密に調整する上で不可欠な役割を果たし、その効率性、出力、そして環境への配慮に大きく貢献しています。

### 2. 市場成長の主要な推進要因

自動車用燃料噴射ポンプ市場の最も重要な推進要因の一つは、世界各国で施行されている厳格な排出ガス規制です。例えば、欧州連合は、CO2を含む自動車の汚染物質に特定の制限を設けるEuro基準という一連の排出ガス規制を導入しています。特にライトデューティー車に対する要件は厳しく、最新版のEuro 6eではCO2排出量やその他の汚染物質に非常に厳しい制限が課せられています。

先進的な自動車用燃料噴射ポンプ技術は、燃料燃焼の最適化、燃料の無駄の削減、有害排出ガスの最小化を通じて、これらの厳格な基準を満たす上で極めて重要な役割を果たします。例えば、高精度な噴射タイミング、多段噴射、より微細な燃料微粒化を実現する技術は、燃焼効率を最大化し、未燃焼燃料や汚染物質の生成を抑制します。結果として、自動車メーカーはよりクリーンで効率的な燃料噴射システムの採用を余儀なくされており、これが市場における革新的な自動車用燃料噴射ポンプソリューションへの需要を強力に推進しています。米国におけるEPA Tier 3やCARB LEV III、インドのBharat Stage (BS) VIといった地域固有の規制もまた、同様に高度な自動車用燃料噴射ポンプ技術の導入を加速させており、グローバルな環境規制の厳しさが市場の成長を後押しする主要な力となっています。これらの規制は、メーカーに対し、持続的な研究開発投資と技術革新を促し、より環境負荷の低い車両の開発競争を激化させています。

### 3. 市場の阻害要因

自動車用燃料噴射ポンプ市場における重要な阻害要因の一つは、先進的な燃料噴射システムの導入に必要とされる多額の投資です。革新的な自動車用燃料噴射ポンプの開発と生産には、研究開発(R&D)費用、製造費用、そして厳格な品質基準への準拠といった形で、相当な財源が求められます。具体的には、高圧に耐えうる精密な部品の設計、耐久性の高い特殊材料の選定、複雑な電子制御ユニット(ECU)のソフトウェア開発、そして厳しい環境下での性能と信頼性を保証するための徹底的な試験プロセスなど、多岐にわたる投資が必要です。

このような高額な設備投資は、特に市場で事業を展開する中小企業(SMEs)にとって大きな課題となります。高い初期投資は新規参入者にとっての障壁となり、市場全体の成長を妨げる可能性があります。さらに、市場の競争が激しい性質は、この阻害要因をさらに悪化させています。既存の主要企業は、その技術的優位性を維持するために研究開発に継続的に投資しており、これにより、新規参入者が技術革新やコスト競争力で対抗することが困難になっています。このため、市場は大規模な資本力を持つ企業に有利に働き、技術的な進歩や市場拡大のペースが、投資回収の圧力によって制約される可能性があります。

### 4. 市場機会

自動車用燃料噴射ポンプ市場における重要な機会の一つは、電動燃料噴射システムの開発にあります。電気自動車(EV)の採用が世界的に急増していることは、革新的な燃料噴射技術を統合するための非常に有望な道筋を提示しています。国際エネルギー機関(IEA)の報告によると、2023年には世界で合計1,400万台の新しいEVが登録され、これにより道路を走るEVの総数は4,000万台に達しました。これは2022年と比較して35%の年間成長率を示し、わずか5年前の2018年と比較すると6倍以上の増加です。

このEV市場の爆発的な成長は、自動車用燃料噴射ポンプメーカーにとって、新たな技術開発と市場拡大の機会を創出しています。電動燃料噴射システムは、特にハイブリッドパワートレインにおいて、性能と効率をさらに向上させることができます。例えば、レンジエクステンダー付きEVやプラグインハイブリッド車(PHEV)では、内燃機関が発電や直接駆動を担うため、その燃料供給システムには、より精密で効率的、かつ電動パワートレインとのシームレスな統合が可能な自動車用燃料噴射ポンプが求められます。また、将来的に水素燃料や合成燃料といった代替燃料が普及する際には、これらの新しい燃料に対応する全く新しいタイプの電動燃料噴射システムが必要となる可能性もあります。メーカーは、EVに特化した先進的な燃料噴射システムの開発に注力することで、成長するeモビリティ市場を活用し、よりクリーンで持続可能な交通手段への移行に大きく貢献できると期待されています。

### 5. セグメント分析

#### A. 燃料噴射ポンプの種類別

* **コモンレール式燃料噴射ポンプ:**

このセグメントは世界の市場を支配しており、特にディーゼルエンジン向け燃料供給技術における極めて重要な進歩を代表しています。コモンレールシステムは、従来の噴射システムとは異なり、高圧の燃料リザーバー(「コモンレール」)を維持し、個々のインジェクターに精密に制御された圧力で燃料を供給します。この仕組みにより、燃料計量と噴射タイミングの精度が大幅に向上し、エンジン性能、燃料効率の向上、そして排出ガスの削減に貢献します。コモンレールシステムは、噴射パラメータの調整においてより大きな柔軟性を提供し、エンジンが厳しい排出ガス規制に対応する能力を高めます。例えば、パイロット噴射による着火遅延の短縮、多段噴射による燃焼の最適化、ポスト噴射によるPM(粒子状物質)の低減などが可能です。さらに、従来の噴射システムと比較して、より静かな動作とスムーズなエンジン性能を実現します。ディーゼルエンジン技術が進化し続ける中で、コモンレール式自動車用燃料噴射ポンプは、様々な自動車用途で効率と性能を推進する最前線にあり続けています。

* **ロータリーディストリビューター式燃料噴射ポンプ:**

コモンレール式が登場する以前のディーゼルエンジンに広く使用されていた方式ですが、現代の厳しい排出ガス規制や高効率要件に対応するため、コモンレール式への移行が進んでいます。

#### B. 圧力レベル別

* **低圧ポンプ:**

このセグメントは市場を牽引すると推定されています。低圧自動車用燃料噴射ポンプは、比較的低い圧力での燃料供給を必要とする車両やシステムに対応しています。これらのポンプは通常、従来の燃料システムやガソリンエンジン用途で使用されます。高圧噴射システムよりも低い圧力で動作し、主に燃料タンクから高圧噴射システムへの燃料移送を促進し、安定した一貫した燃料流を確保する役割を担っています。高圧ポンプのような先進的な機能を備えていないものの、低圧自動車用燃料噴射ポンプは、古い燃料システムや特定のガソリンエンジンの適切な機能に不可欠な構成要素であり続けます。高圧噴射技術の普及が進む中でも、低圧セグメントは、特にコスト効率とシンプルさが高度な機能や性能向上よりも優先される用途で、重要な役割を果たし続けています。多くの現代の車両でも、高圧ポンプへの燃料供給を行う「フィードポンプ」として低圧ポンプが使用されており、その需要は依然として高いです。

* **高圧ポンプ:**

主にガソリン直噴(GDI)やコモンレール式ディーゼル噴射(CRDI)システムで使用され、燃料を直接燃焼室に高圧で噴射することで、より精密な制御と高い燃焼効率を実現します。排出ガス規制の厳格化に伴い、その重要性は増しています。

#### C. 車両タイプ別

* **乗用車:**

自動車用燃料噴射ポンプ市場において極めて重要なセグメントです。世界的な乗用車需要の絶え間ない増加に伴い、自動車用燃料噴射ポンプは、これらの車両のエンジン性能、燃料効率、排出ガス制御を向上させる上で決定的な役割を果たしています。近年、ガソリン直噴(GDI)やコモンレール式ディーゼル噴射(CRDI)といった燃料噴射技術の進歩は、乗用車用途で特に顕著です。GDIは、燃料を直接シリンダー内に噴射することで、より高い圧縮比とターボチャージャーとの適合性を実現し、出力向上と燃費改善に貢献します。これらの技術は、出力向上、燃料消費量削減、排出ガス低減といった利点を提供し、環境に優しく技術的に進んだ車両を求める消費者の嗜好と一致しています。世界的に厳格化する排出ガス規制は、コンプライアンスを確保し、交通機関の環境負荷を低減するために、乗用車における燃料噴射システムの採用をさらに推進しています。その結果、乗用車セグメントは、自動車用燃料噴射ポンプのメーカーやサプライヤーにとって、革新と成長する市場需要を活用するための大きな機会を提供しています。

* **小型商用車(LCV)および大型商用車(HCV):**

これらのセグメントも自動車用燃料噴射ポンプ市場にとって重要です。LCVやHCVは、耐久性、高トルク、重負荷対応、そして長距離走行時の燃料効率といった独自の要件を持っています。自動車用燃料噴射ポンプは、これらの車両が過酷な条件下で安定した性能を発揮し、高い輸送効率を維持するために不可欠です。特にディーゼルエンジンを搭載するHCVでは、コモンレール式などの高圧・高精度な自動車用燃料噴射ポンプが、排出ガス規制への適合と運用コスト削減の両面で極めて重要な役割を果たします。

#### D. 燃料タイプ別

* **ディーゼルエンジン:**

市場において極めて重要なセグメントです。ディーゼルエンジンは、乗用車、トラック、バス、商用車など、様々な車両の動力源として使用されています。ディーゼルエンジンは、最適な着火タイミングで燃焼室に燃料を直接精密に供給するために、高圧自動車用燃料噴射ポンプに依存しています。これらのポンプはディーゼル燃料の効率的な微粒化を確実にし、徹底的な燃焼と最適なエンジン性能を促進する役割を担っています。燃料効率が高くパワフルなディーゼル車の需要が高まるにつれて、先進的な自動車用燃料噴射ポンプ技術の重要性が急増しています。このセグメントのメーカーは、高圧に耐え、最大限の精度で燃料を供給できるポンプを開発するために継続的に革新しており、厳格な排出ガス規制を満たしつつ、車両性能と燃費を向上させています。ディーゼルエンジンが様々な産業にとって不可欠な存在であり続けるため、ディーゼルエンジンセグメントは自動車用燃料噴射ポンプ市場の成長と発展に大きく貢献しています。

* **ガソリンエンジン:**

ガソリンエンジンもまた、特にガソリン直噴(GDI)技術の普及により、高効率な自動車用燃料噴射ポンプの需要が高まっています。GDIシステムでは、高圧自動車用燃料噴射ポンプが燃料を直接燃焼室に噴射し、従来のポート燃料噴射と比較して燃費効率と出力向上に寄与します。

#### E. 販売チャネル別

* **OEM(Original Equipment Manufacturer)セグメント:**

自動車用燃料噴射ポンプ市場において、車両メーカー(乗用車、商用車、オフハイウェイ車など)を代表するセグメントです。OEMは、生産プロセス中に車両に組み込むために、自動車用燃料噴射ポンプをサプライヤーから調達します。これらのメーカーは、自動車用燃料噴射ポンプのサプライヤーを選定する際に、信頼性、性能、コスト効率といった要素を最優先します。OEMはポンプメーカーと緊密に連携し、自社の車両プラットフォームの特定の要件を満たすカスタマイズされたソリューションを開発することが多いです。自動車技術の進化に伴い、OEMは厳格な排出ガス規制に準拠し、燃料効率を向上させ、車両全体の性能を高める自動車用燃料噴射ポンプシステムをますます求めています。したがって、自動車用燃料噴射ポンプのサプライヤーにとって、長期契約を確保し、市場での競争優位性を維持するためには、OEMとの強力なパートナーシップを確立することが極めて重要です。

* **アフターマーケット:**

車両の修理、メンテナンス、アップグレードのために、交換用自動車用燃料噴射ポンプや関連部品が販売される市場です。OEM市場とは異なる流通経路と顧客ニーズ(例えば、部品の入手可能性、価格、互換性)によって特徴づけられます。

### 6. 地域分析

#### A. 北米

北米は、世界の自動車用燃料噴射ポンプ産業において最も重要なシェアを占めており、予測期間中に大幅な拡大が期待されています。この地域は、堅牢な技術進歩、厳格な排出ガス規制、そして強力な自動車製造基盤によって特徴づけられています。

* **米国:** 市場シェアで先行しており、General Motors、Ford、Fiat Chrysler Automobilesなどの主要な自動車OEMの存在が、地域における先進的な自動車用燃料噴射ポンプ技術の需要を牽引しています。EPA Tier 3およびCARB LEV IIIのような厳格な排出ガス基準に裏打ちされた燃料効率と環境持続可能性への重点が、よりクリーンで効率的な燃料噴射システムの採用を刺激しています。米国の自動車産業は、技術革新と環境規制への対応において世界のリーダーであり、これが自動車用燃料噴射ポンプ市場の成長に不可欠な要素となっています。

* **カナダ:** 自動車用燃料噴射ポンプ産業は、同地域での電気自動車(EV)の人気が高まっているため成長する態勢にあり、特にハイブリッドパワートレインにおける革新的な燃料噴射技術の統合に機会を提供しています。カナダエネルギー規制庁によると、カナダでは2021年に86,032台のEVが登録され、全車両登録の5.3%を占め、2019年の2.9%(56,165台)から大幅に増加しました。このEV普及の加速は、ハイブリッド車における効率的な内燃機関の必要性を高め、自動車用燃料噴射ポンプの需要を促進しています。

これらの要因が複合的に作用し、北米の自動車用燃料噴射ポンプ市場の成長を推進すると推定されます。

#### B. アジア太平洋地域

アジア太平洋地域は、自動車用燃料噴射ポンプ産業にとって極めて重要な市場であり、急速な工業化、都市化、経済発展によって牽引される堅調な成長を遂げています。同地域の拡大する自動車産業、支援的な政府政策、そして環境持続可能性と燃料効率に対する消費者の意識の高まりが、市場拡大をさらに後押ししています。

* **中国:** 自動車用燃料噴射ポンプ市場が、アジア太平洋地域の市場ダイナミクスを形成する上で主要な役割を担っています。同国の拡大する中間層とEV採用の増加が、先進的な燃料噴射技術の需要を牽引しています。IEAによると、中国では2023年に810万台のEVが新規登録され、前年比35%増という大幅な成長を経験しました。このような急速なEV化は、ハイブリッド車や、将来的に代替燃料を使用する車両における自動車用燃料噴射ポンプの革新を促しています。

* **インド:** 自動車用燃料噴射ポンプおよびその他の燃料効率技術は、車両排出ガス削減とクリーンエネルギープロジェクト推進のための政府の取り組みにより、使用が増加しています。インドはEuro基準をモデルとしたBharat Stage (BS) 排出ガス基準を採用し、車両排出ガスを規制しています。最新のBS VIは、車両のCO2排出量、粒子状物質、窒素酸化物に対して厳格な制限を課しており、気候変動と大気汚染対策への世界的な取り組みと一致しています。これらの規制は、インドの自動車メーカーに対し、先進的な自動車用燃料噴射ポンプ技術の導入を加速させており、市場の成長を強力に推進しています。

このように、アジア太平洋地域全体で、経済成長、環境意識の高まり、そして政府の強力な支援が、自動車用燃料噴射ポンプ市場の持続的な成長を後押ししています。

### 7. 将来展望

自動車用燃料噴射ポンプは、現代の自動車エンジンにとって単なる不可欠なコンポーネントにとどまらず、その性能、効率、そして環境持続可能性を支える「生命線」であるという認識が深まっています。今後、自動車産業は燃料噴射ポンプ技術において急速な進化を遂げると予測されています。

具体的には、ハイブリッド車や電気自動車における電動駆動ポンプの採用が拡大し、より精密で応答性の高い燃料供給が可能になります。また、リアルタイム最適化のための先進センサーやアクチュエーターの統合が進み、エンジンの運転状況に応じて燃料噴射をミリ秒単位で調整することで、燃費効率と排出ガス性能を最大限に引き出す技術が開発されるでしょう。

さらに、水素や合成燃料といった代替燃料の台頭に伴い、燃料噴射システムはこれらの新しい燃料に対応するために適応する必要があります。例えば、水素燃料エンジンでは、気体燃料の管理、異なる噴射圧力、そして材料適合性といった新たな設計上の課題が生じます。これらの変化は、ポンプ設計と機能におけるさらなる革新を推進することになります。人工知能(AI)や機械学習の活用により、燃料噴射のアルゴリズムがさらに洗練され、自己学習機能を持つシステムが登場する可能性もあります。

このように、自動車用燃料噴射ポンプは、技術革新の波に乗り、未来のモビリティにおいてその重要性を維持し、進化し続けることが期待されています。

Report Coverage & Structure

- セグメンテーション

- 調査方法

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限と仮定

- 市場範囲とセグメンテーション

- 考慮された通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 推進要因

- 市場警告要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術的要因

- 市場評価

- ポーターの5つの力分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- ヨーロッパ

- APAC

- 中東およびアフリカ

- LATAM

- ESGトレンド

- 世界の自動車用燃料噴射ポンプ市場規模分析

- 世界の自動車用燃料噴射ポンプ市場の概要

- タイプ別

- 概要

- タイプ別(金額)

- コモンレール式燃料噴射ポンプ

- 金額別

- ロータリーディストリビューター式燃料噴射ポンプ

- 金額別

- 圧力別

- 概要

- 圧力別(金額)

- 低圧ポンプ

- 金額別

- 高圧ポンプ

- 金額別

- 車種別

- 概要

- 車種別(金額)

- 乗用車

- 金額別

- 小型商用車

- 金額別

- 大型商用車

- 金額別

- エンジンタイプ別

- 概要

- エンジンタイプ別(金額)

- ガソリン

- 金額別

- ディーゼル

- 金額別

- 販売チャネル別

- 概要

- 販売チャネル別(金額)

- OEM

- 金額別

- アフターマーケット

- 金額別

- タイプ別

- 世界の自動車用燃料噴射ポンプ市場の概要

- 北米市場分析

- 概要

- タイプ別

- 概要

- タイプ別(金額)

- コモンレール式燃料噴射ポンプ

- 金額別

- ロータリーディストリビューター式燃料噴射ポンプ

- 金額別

- 圧力別

- 概要

- 圧力別(金額)

- 低圧ポンプ

- 金額別

- 高圧ポンプ

- 金額別

- 車種別

- 概要

- 車種別(金額)

- 乗用車

- 金額別

- 小型商用車

- 金額別

- 大型商用車

- 金額別

- エンジンタイプ別

- 概要

- エンジンタイプ別(金額)

- ガソリン

- 金額別

- ディーゼル

- 金額別

- 販売チャネル別

- 概要

- 販売チャネル別(金額)

- OEM

- 金額別

- アフターマーケット

- 金額別

- 米国

- タイプ別

- 概要

- タイプ別(金額)

- コモンレール式燃料噴射ポンプ

- 金額別

- ロータリーディストリビューター式燃料噴射ポンプ

- 金額別

- 圧力別

- 概要

- 圧力別(金額)

- 低圧ポンプ

- 金額別

- 高圧ポンプ

- 金額別

- 車種別

- 概要

- 車種別(金額)

- 乗用車

- 金額別

- 小型商用車

- 金額別

- 大型商用車

- 金額別

- エンジンタイプ別

- 概要

- エンジンタイプ別(金額)

- ガソリン

- 金額別

- ディーゼル

- 金額別

- 販売チャネル別

- 概要

- 販売チャネル別(金額)

- OEM

- 金額別

- アフターマーケット

- 金額別

- タイプ別

- カナダ

- ヨーロッパ市場分析

- 概要

- タイプ別

- 概要

- タイプ別(金額)

- コモンレール式燃料噴射ポンプ

- 金額別

- ロータリーディストリビューター式燃料噴射ポンプ

- 金額別

- 圧力別

- 概要

- 圧力別(金額)

- 低圧ポンプ

- 金額別

- 高圧ポンプ

- 金額別

- 車種別

- 概要

- 車種別(金額)

- 乗用車

- 金額別

- 小型商用車

- 金額別

- 大型商用車

- 金額別

- エンジンタイプ別

- 概要

- エンジンタイプ別(金額)

- ガソリン

- 金額別

- ディーゼル

- 金額別

- 販売チャネル別

- 概要

- 販売チャネル別(金額)

- OEM

- 金額別

- アフターマーケット

- 金額別

- 英国

- タイプ別

- 概要

- タイプ別(金額)

- コモンレール式燃料噴射ポンプ

- 金額別

- ロータリーディストリビューター式燃料噴射ポンプ

- 金額別

- 圧力別

- 概要

- 圧力別(金額)

- 低圧ポンプ

- 金額別

- 高圧ポンプ

- 金額別

- 車種別

- 概要

- 車種別(金額)

- 乗用車

- 金額別

- 小型商用車

- 金額別

- 大型商用車

- 金額別

- エンジンタイプ別

- 概要

- エンジンタイプ別(金額)

- ガソリン

- 金額別

- ディーゼル

- 金額別

- 販売チャネル別

- 概要

- 販売チャネル別(金額)

- OEM

- 金額別

- アフターマーケット

- 金額別

- タイプ別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他のヨーロッパ地域

- APAC市場分析

- 概要

- タイプ別

- 概要

- タイプ別(金額)

- コモンレール式燃料噴射ポンプ

- 金額別

- ロータリーディストリビューター式燃料噴射ポンプ

- 金額別

- 圧力別

- 概要

- 圧力別(金額)

- 低圧ポンプ

- 金額別

- 高圧ポンプ

- 金額別

- 車種別

- 概要

- 車種別(金額)

- 乗用車

- 金額別

- 小型商用車

- 金額別

- 大型商用車

- 金額別

- エンジンタイプ別

- 概要

- エンジンタイプ別(金額)

- ガソリン

- 金額別

- ディーゼル

- 金額別

- 販売チャネル別

- 概要

- 販売チャネル別(金額)

- OEM

- 金額別

- アフターマーケット

- 金額別

- 中国

- タイプ別

- 概要

- タイプ別(金額)

- コモンレール式燃料噴射ポンプ

- 金額別

- ロータリーディストリビューター式燃料噴射ポンプ

- 金額別

- 圧力別

- 概要

- 圧力別(金額)

- 低圧ポンプ

- 金額別

- 高圧ポンプ

- 金額別

- 車種別

- 概要

- 車種別(金額)

- 乗用車

- 金額別

- 小型商用車

- 金額別

- 大型商用車

- 金額別

- エンジンタイプ別

- 概要

- エンジンタイプ別(金額)

- ガソリン

- 金額別

- ディーゼル

- 金額別

- 販売チャネル別

- 概要

- 販売チャネル別(金額)

- OEM

- 金額別

- アフターマーケット

- 金額別

- タイプ別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋地域

- 中東およびアフリカ市場分析

- 概要

- タイプ別

- 概要

- タイプ別(金額)

- コモンレール式燃料噴射ポンプ

- 金額別

- ロータリーディストリビューター式燃料噴射ポンプ

- 金額別

- 圧力別

- 概要

- 圧力別(金額)

- 低圧ポンプ

- 金額別

- 高圧ポンプ

- 金額別

- 車種別

- 概要

- 車種別(金額)

- 乗用車

- 金額別

- 小型商用車

- 金額別

- 大型商用車

- 金額別

- エンジンタイプ別

- 概要

- エンジンタイプ別(金額)

- ガソリン

- 金額別

- ディーゼル

- 金額別

- 販売チャネル別

- 概要

- 販売チャネル別(金額)

- OEM

- 金額別

- アフターマーケット

- 金額別

- UAE

- タイプ別

- 概要

- タイプ別(金額)

- コモンレール式燃料噴射ポンプ

- 金額別

- ロータリーディストリビューター式燃料噴射ポンプ

- 金額別

- 圧力別

- 概要

- 圧力別(金額)

- 低圧ポンプ

- 金額別

- 高圧ポンプ

- 金額別

- 車種別

- 概要

- 車種別(金額)

- 乗用車

- 金額別

- 小型商用車

- 金額別

- 大型商用車

- 金額別

- エンジンタイプ別

- 概要

- エンジンタイプ別(金額)

- ガソリン

- 金額別

- ディーゼル

- 金額別

- 販売チャネル別

- 概要

- 販売チャネル別(金額)

- OEM

- 金額別

- アフターマーケット

- 金額別

- タイプ別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他の中東およびアフリカ地域

- LATAM市場分析

- 概要

- タイプ別

- 概要

- タイプ別(金額)

- コモンレール式燃料噴射ポンプ

- 金額別

- ロータリーディストリビューター式燃料噴射ポンプ

- 金額別

- 圧力別

- 概要

- 圧力別(金額)

- 低圧ポンプ

- 金額別

- 高圧ポンプ

- 金額別

- 車種別

- 概要

- 車種別(金額)

- 乗用車

- 金額別

- 小型商用車

- 金額別

- 大型商用車

- 金額別

- エンジンタイプ別

- 概要

- エンジンタイプ別(金額)

- ガソリン

- 金額別

- ディーゼル

- 金額別

- 販売チャネル別

- 概要

- 販売チャネル別(金額)

- OEM

- 金額別

- アフターマーケット

- 金額別

- ブラジル

- タイプ別

- 概要

- タイプ別(金額)

- コモンレール式燃料噴射ポンプ

- 金額別

- ロータリーディストリビューター式燃料噴射ポンプ

- 金額別

- 圧力別

- 概要

- 圧力別(金額)

- 低圧ポンプ

- 金額別

- 高圧ポンプ

- 金額別

- 車種別

- 概要

- 車種別(金額)

- 乗用車

- 金額別

- 小型商用車

- 金額別

- 大型商用車

- 金額別

- エンジンタイプ別

- 概要

- エンジンタイプ別(金額)

- ガソリン

- 金額別

- ディーゼル

- 金額別

- 販売チャネル別

- 概要

- 販売チャネル別(金額)

- OEM

- 金額別

- アフターマーケット

- 金額別

- タイプ別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のLATAM地域

- 競合状況

- 自動車用燃料噴射ポンプ市場のプレーヤー別シェア

- M&A契約と提携分析

- 市場プレーヤー評価

- Arkansas Fuel Injection, Inc.

- 概要

- 事業情報

- 収益

- ASP

- SWOT分析

- 最近の動向

- Bosch

- Continental AG

- Cummins, Inc.

- Daimler AG

- デンソー

- 日立製作所

- インフィニオン・テクノロジーズ

- ジョンソン・エレクトリック

- 三菱電機

- Shiyan QiJing Industry & Trading Co., Ltd.

- TI Automotive Inc.

- ヴァレオ

- Arkansas Fuel Injection, Inc.

- 調査方法

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査の仮定

- 仮定

- 制限

- リスク評価

- 付録

- ディスカッションガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

- 詳細なセグメントデータ、予測、地域別インサイトを含むレポートをご購入いただけます。

- このレポートを入手

- 無料サンプルをダウンロード

- 注:サンプル詳細はメールでお送りしますので、有効なメールアドレスをご提供ください。

- 利用規約およびプライバシーポリシーを読み、その条件に同意します

- 上記のフォームが入力されると、ボタンが有効になります

- 当社のクライアント:

- 当社は以下に掲載されています:

- WhatsAppでチャットする

- 住所:

- Office 515 A, Amanora Chambers, Amanora Park Town, Hadapsar, Pune 411028, Maharashtra, India.

*** 本調査レポートに関するお問い合わせ ***

自動車用燃料噴射ポンプは、内燃機関、特にディーゼルエンジンやガソリン直噴エンジンにおいて、燃料を高圧でエンジンシリンダー内へ正確なタイミングと量で噴射するための極めて重要な装置でございます。エンジンの性能、燃費効率、そして排出ガスの清浄性に直接影響を及ぼし、燃料を微細な霧状にすることで空気との混合を促進し、効率的な完全燃焼を実現し、出力向上と環境負荷の低減に貢献しております。

この燃料噴射ポンプには、構造と動作原理によりいくつかの主要な種類がございます。ディーゼルエンジン用では、かつて列型や分配型といった機械式ポンプが主流でしたが、噴射制御に限界がありました。現代では、電子制御による高精度なコモンレールシステムが広く普及しております。このシステムでは、高圧ポンプが燃料をコモンレールと呼ばれる蓄圧管に常に高圧で供給し、電子制御されたインジェクターが運転状態に応じた最適なタイミングと量で多段噴射を行います。燃焼騒音低減、排出ガス浄化、燃費改善に大きく貢献しています。また、各シリンダーのインジェクターとポンプが一体となったユニットインジェクターシステムも存在します。ガソリンエンジンでは、直噴方式においてエンジン搭載の高圧ポンプが燃料を加圧し、直接燃焼室へ噴射します。

自動車用燃料噴射ポンプは、乗用車、トラック、バスなどの一般車両に加え、農業機械、建設機械、船舶、発電機といった幅広い産業用エンジンに利用されております。特にディーゼルエンジンにおいては、その高効率と高トルク特性から、多様な分野で不可欠な存在であり、ポンプの性能が動力性能と運用コストに直結いたします。環境規制の強化に伴い、その重要性は一層高まっております。

燃料噴射ポンプの進化は、関連技術と密接に結びついています。電子制御ユニット(ECU)の高度化は、各種センサー情報に基づきポンプとインジェクターを精密制御し、最適な燃料噴射を実現します。電磁式やピエゾ式の高速・高精度インジェクターは、多段噴射や噴射パターンの最適化を可能にしました。高圧化技術は、燃料の微粒化を促進し、効率的な燃焼による有害排出物質低減に貢献します。精密部品であるため、不純物や水分から保護する燃料フィルターの役割も重要です。このように、燃料噴射ポンプは電子制御システム、高精度インジェクター、燃料供給系全体と連携し、現代エンジンを支える基幹技術として、今後も環境性能と動力性能の両立を目指し進化が期待されます。