スチレン市場規模と展望、2025年~2033年

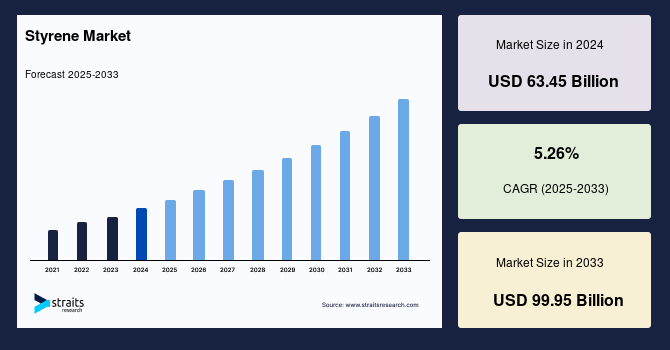

| スチレンの世界市場は、2024年に634.5億米ドル、2025年には663.1億米ドル、2033年には999.5億米ドルに達すると予測されており、2025年から2033年までの年平均成長率は5.26%と見込まれています。スチレンは、化学式C₈H₈の芳香族炭化水素であり、無色の揮発性液体で甘い香りを持ち、主にポリスチレンの製造に使用されます。この化合物は、包装材や断熱材、自動車部品など多岐にわたる製品に利用され、ABSやSBRなどの前駆体としても重要です。 市場は、エンドユーザーのニーズ、ポリマー科学の技術進歩、軽量で高性能な素材の需要増加などの要因に影響されており、特に包装業界の成長が顕著です。インドの包装産業は年率22.0%で成長しており、2048億米ドルに達する見通しです。また、スチレン市場では、バイオベースの代替品やリサイクル技術の革新も進んでいます。 スチレンのリサイクルの重要性が高まり、環境への配慮から再生スチレンの需要が増加しています。フランスではスチレンポリマーの禁止が2030年まで延期され、リサイクル可能な基準を満たすための時間が与えられています。市場は健康や環境への懸念から抑制要因も抱えており、スチレンが発がん性物質に分類されることなどが影響を及ぼしています。 地域別では、北米は持続可能性へのニーズの高まりや環境に優しい製造技術の進展により成長を続けており、アジア太平洋地域は工業化と都市化の進展により市場をリードしています。中国はスチレンの最大の消費国であり、急成長を遂げています。韓国やカナダもそれぞれの市場で持続可能性への取り組みが進んでいます。 スチレン市場は、ABSやポリスチレンなどの製品に分かれ、製造方法別ではエチルベンゼン脱水素法が主流です。市場は適度に分散しており、企業は競争力を維持するために製品の多様化や地理的拡大、持続可能な技術への投資を行っています。主要企業には、シェルやSABIC、LG化学などが含まれます。最近の動きとして、ゼオンがバイオイソプレンモノマーの商業化を推進したり、INEOS Styrolutionがリサイクルされたポリスチレンを発売するなど、持続可能な取り組みが進んでいます。 |

*** 本調査レポートに関するお問い合わせ ***

# スチレン世界市場の包括的分析

## 1. 市場概要

スチレン(化学式C₈H₈)は、無色で揮発性の甘い香りを放つ液体であり、芳香族炭化水素に分類される有機化合物です。主にポリスチレンの製造に用いられる重要な化学原料であり、幅広いプラスチック材料の基盤を形成しています。その用途は多岐にわたり、包装材、断熱材、自動車部品、家電製品など、様々なプラスチック製品やゴム製品の製造に不可欠な原材料として機能しています。また、アクリロニトリル・ブタジエン・スチレン(ABS)、スチレン・ブタジエンゴム(SBR)、スチレン・アクリロニトリル(SAN)といった高機能ポリマーの前駆体でもあり、これらは建設、ヘルスケア、エレクトロニクスといった多様な産業において中核的な役割を担っています。

スチレンの生産は、大規模な石油化学施設においてエチルベンゼンの脱水素化プロセスを通じて行われます。世界のスチレン市場は、最終用途産業の動向、高分子科学における技術革新、そして軽量で高性能な材料への需要増加といった複数の要因によって大きく影響を受けています。近年では、より持続可能な生産プロセスへの産業界の移行に伴い、バイオベースのスチレン代替品に関する革新も注目を集めています。

市場規模に関して、2024年には世界のスチレン市場は634.5億米ドルと評価されました。その後、2025年には663.1億米ドルに達し、予測期間である2025年から2033年にかけて年平均成長率(CAGR)5.26%で成長し、2033年には999.5億米ドルに達すると予測されています。この成長は、包装材料の需要拡大、自動車生産の増加、耐久性と多用途性を兼ね備えたプラスチックへのニーズの高まりによって牽引されています。さらに、建設産業の拡大と、持続可能で軽量な材料への需要も市場成長に大きく貢献しています。生産プロセスの技術的進歩や再生可能資源からのスチレン回収の進展も、市場の拡大を後押しする重要な要因となっています。

スチレンは、その優れた特性から包装産業で広く利用されています。透明性、耐衝撃性、断熱性に優れ、軽量で多目的なプラスチックであるため、多様な包装用途に適しています。特に、ポリスチレンフォームの製造に用いられ、これは軽量な輸送容器、生鮮食品の断熱材、緩衝材などの保護包装に頻繁に使用されます。また、食品包装に用いられる硬質ポリスチレンもスチレンから作られます。透明なポリスチレン容器は、中身を消費者が容易に確認できるため、クラムシェル容器、カップ、トレイなど、食品サービス分野で広く普及しています。さらに、医療・ヘルスケア産業においても、スチレンは包装用途で活用されています。

## 2. 市場促進要因

スチレンの世界市場の成長を推進する要因は多岐にわたり、主に以下のような点が挙げられます。

### 2.1 包装材料需要の増加

Eコマースの成長と消費者の嗜好の変化に牽引され、世界の包装産業は拡大の一途を辿っています。スチレンベースの材料、特にポリスチレン(PS)は、その軽量性、耐久性、費用対効果の高さから包装用途で広く使用されており、この産業の拡大がスチレン需要を大きく後押ししています。ポリスチレンフォームは、軽量な輸送容器、生鮮食品の断熱材、精密機器の緩衝材など、保護包装に不可欠です。また、食品サービス分野では、透明なポリスチレン製の容器が広く利用され、消費者が中身を確認できる利便性を提供しています。

### 2.2 自動車生産の増加

自動車産業では、車両の軽量化による燃費向上と排出ガス削減が求められています。スチレンベースの材料は、軽量でありながら高い強度と耐久性を持つため、自動車の内装部品、ダッシュボード、バンパーなどの製造に広く採用されています。特にABS樹脂は、その優れた機械的特性と加工性から、自動車部品において不可欠な素材となっています。世界の自動車生産台数の増加は、これらの部品の需要を直接的に高め、スチレン市場の成長を促進しています。

### 2.3 耐久性と多用途性に優れたプラスチックへのニーズの高まり

スチレンは、ポリスチレン、ABS、SAN、SBRなど、多様な特性を持つプラスチックやゴムの製造に利用されます。これらの材料は、優れた耐久性、耐熱性、耐薬品性、加工性を提供し、家電製品、建設資材、医療機器、スポーツ用品など、幅広い分野で活用されています。特に、高機能性プラスチックへの需要は、製品の性能向上と寿命延長への要求が高まる中で、継続的に拡大しています。

### 2.4 建設産業の拡大

世界的なインフラ開発、都市化の進展、住宅建設の増加に伴い、建設産業は急速に拡大しています。スチレンベースの材料は、断熱材、配管、窓枠、内装材など、建設分野で多岐にわたる用途があります。特に、発泡ポリスチレン(EPS)は、その優れた断熱性能と軽量性から、省エネルギー建築において重要な役割を果たしています。新興国における急速な工業化と都市化は、建設活動の活発化を意味し、スチレン需要を強力に牽引しています。

### 2.5 持続可能で軽量な材料への需要

環境意識の高まりと規制強化を背景に、産業界では軽量かつ環境負荷の低い材料へのシフトが進んでいます。スチレンベースの材料は、従来の金属やガラスと比較して大幅な軽量化を実現できるため、輸送時のエネルギー消費削減に貢献します。また、リサイクル技術の進展により、使用済みポリスチレンから再生スチレンを生成する取り組みも活発化しており、持続可能性への貢献が期待されています。

### 2.6 生産プロセスの技術的進歩と再生可能資源からのスチレン回収

製造業者は、スチレンベース製品の革新と最適化のために、先進技術への投資を積極的に行っています。これには、自動車、エレクトロニクス、包装、建設など、様々な産業向けに特化した新素材の開発が含まれます。また、研究機関は、バイオベースのスチレンやリサイクル可能な材料といった持続可能な代替品を探求し、環境問題への対応を進めています。業界リーダーと学術機関との協力的な取り組みは、高性能材料の開発を促進し、スチレンの応用分野を拡大しています。再生可能資源からのスチレン回収技術の進展も、持続可能なサプライチェーン構築への貢献として期待されています。

### 2.7 環境持続可能性への注力とポリスチレンのリサイクル

環境持続可能性への意識の高まりは、プラスチック汚染を軽減するためのポリスチレンのリサイクルに大きな注目を集めています。リサイクルされたスチレンは、フォーム包装材、照明スイッチ、断熱プレートなどの製品に再利用され、その多用途性と環境に配慮した産業のコミットメントを反映しています。このリサイクル需要の増加は、スチレン市場に新たな成長機会をもたらしています。

## 3. 市場抑制要因

スチレンの世界市場の成長を阻害する要因も存在し、主に健康・環境問題と原材料価格の変動が挙げられます。

### 3.1 健康および環境への懸念

スチレンの使用は、公衆衛生および環境に対する重大な懸念を引き起こしています。スチレンへの曝露は、中枢神経系および呼吸器系に悪影響を及ぼす可能性があり、麻痺、吐き気、うつ病、疲労などの症状を引き起こすことがあります。国際がん研究機関(IARC)は、スチレンを「ヒトに対しておそらく発がん性がある」物質(グループ2B)に分類しており、長期間の曝露によるがんとの関連性が指摘されています。

環境面では、スチレン生産過程における間接的な光化学反応が光化学スモッグの一因となるなど、環境問題を引き起こす可能性があります。これらの健康および環境リスクは、世界的に厳しい規制の導入を促しており、製造業者は環境に優しい技術やプロセスへの投資を余儀なくされています。このような規制遵守にかかるコストは、市場成長の抑制要因となる可能性があります。

### 3.2 原材料価格の変動

スチレン市場は、エチレンやベンゼンといった主要原材料の価格変動に脆弱です。これらの原材料は原油から派生するため、原油価格の変動はスチレンの生産コスト構造に直接的な影響を与え、製造業者の利益率を圧迫します。このような価格の予測不可能性は、価格戦略や財務計画を困難にし、市場の安定性と成長を阻害する可能性があります。特に、世界経済の不確実性や地政学的な要因による原油市場の変動は、スチレン製造業者にとって常にリスク要因となります。

## 4. 市場機会

スチレンの世界市場には、いくつかの魅力的な成長機会が存在します。

### 4.1 グリーンポリマー需要の増加と技術革新

環境意識の高まりに伴い、「グリーンポリマー」に対する需要が急速に拡大しています。これは、持続可能なスチレンベース材料に投資する企業にとって、大きな市場機会を提示します。触媒プロセスの革新、人工知能(AI)を活用した品質管理、ポリマー改質技術の進歩は、スチレンベース材料の耐久性、柔軟性、全体的な性能を大幅に向上させる可能性を秘めています。AI駆動型分析と機械学習アルゴリズムを活用することで、製造業者はポリマー合成を最適化し、廃棄物を削減し、製品の一貫性を向上させることができます。これは、世界的な持続可能性へのシフトと合致し、環境に配慮した製品開発を進める企業に競争優位性をもたらします。バイオベースのスチレンやリサイクル技術への投資は、この分野での主要な機会となります。

### 4.2 新興経済圏における急速な工業化と都市化

新興経済圏における急速な工業化と都市化は、包装、自動車、建設など、様々な用途でスチレン需要を増加させています。インフラ開発と消費財の消費が拡大するにつれて、これらの市場はスチレン製造業者にとって大きな成長潜在力を提供します。これらの地域への戦略的投資やパートナーシップは、企業が新たな顧客層を開拓し、市場シェアを拡大するための競争上の優位性をもたらすでしょう。特にアジア太平洋地域は、工業化と都市化が著しく進んでおり、スチレン市場にとって最も重要な成長エンジンの一つとなっています。

## 5. セグメント分析

スチレン市場は、その用途、生産方法、最終用途産業によって多様なセグメントに分けられます。

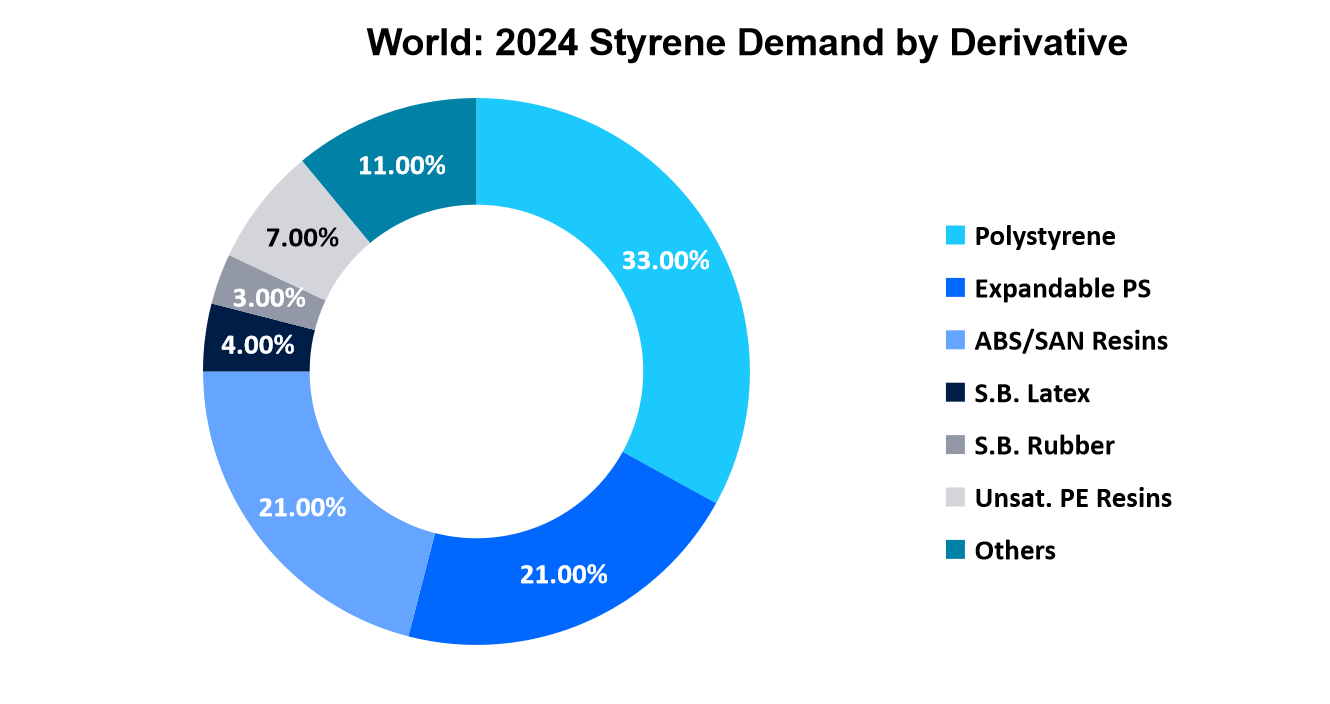

### 5.1 製品別セグメント:アクリロニトリル・ブタジエン・スチレン(ABS)

ABSは、市場収益において最も重要なセグメントを占めています。ABSコポリマーの重合には、エマルション重合が最も一般的な手法として用いられます。牛乳がエマルションの一例であるように、このプロセスは分散相と連続相を用いてポリマーを形成します。また、連続塊状重合という独自のプロセスもABS製造に用いられますが、その頻度はエマルション重合に比べて低いです。

ABSは、その堅牢性、耐久性、耐熱性、腐食剤や物理的衝撃に対する不透過性という特性から、旅行かばん、配管継手、家電製品のハウジング、自動車の内装部品など、世界中で広く利用されている汎用的なエンジニアリングプラスチックです。

包装用途において、ABSはスキンケア製品や化粧品容器によく使用される材料です。射出成形される小さな製品、例えばボトル、マスカラ、アイシャドウ、口紅のチューブなどに広く利用されています。ABSは、構造強度に優れ、安価でリサイクル可能な材料です。また、スチレンの含有量により、硬質なABSフォームは、追加の仕上げなしで贅沢で魅力的な高光沢仕上げを実現します。色、光沢、輝度の点で最高の品質を提供できるため、高級感のあるパッケージングに適しています。さらに、ABSポリマーベースの化粧品容器は、室温から30℃までの環境で優れた耐薬品性を発揮することが広く知られており、製品の安定性を保証します。

### 5.2 生産プロセス別セグメント:エチルベンゼン脱水素法

エチルベンゼン脱水素法は、市場最大のシェアを占める生産プロセスです。この方法は、エチルベンゼンから水素を除去することでスチレンに変換するプロセスであり、比較的単純で必要な原材料も少ないという利点があります。エチルベンゼン脱水素法(EBDプロセス)は、スチレンに対して高い収率と選択性を提供するため、経済的に非常に魅力的です。このプロセスは確立されており、世界中で多数の工場が稼働していることが、その支配的な市場プレゼンスに貢献しています。また、この方法は、反応速度と製品品質を向上させる高度な触媒技術の恩恵を受けています。プラスチック産業や自動車産業からの継続的な需要があるため、エチルベンゼン脱水素法は大規模生産において引き続き好ましい選択肢であり続けています。

### 5.3 最終用途産業別セグメント:包装

包装セグメントは、最大の市場収益を上げて市場を支配しています。スチレンは、その優れた透明性、耐衝撃性、断熱性といった好ましい特性により、軽量で多目的なプラスチックとして包装産業で非常に重宝されています。

特に、ポリスチレンフォームの製造に利用され、これは軽量な輸送容器、生鮮食品の断熱材、緩衝材などの保護包装に頻繁に用いられます。さらに、食品包装に使用される硬質ポリスチレンもスチレンから製造されます。クラムシェル、カップ、トレイなどの透明なポリスチレン容器は、消費者が中身を容易に確認できるため、食品サービス部門で広く利用されています。また、医療・ヘルスケア産業においても、スチレンは包装用途で活用されており、滅菌された医療機器や医薬品の包装に貢献しています。Eコマースの成長と消費者の嗜好の変化に牽引される世界の包装産業の拡大が、このセグメントの需要を大幅に押し上げています。

## 6. 地域分析

### 6.1 北米

北米は、世界の生産市場において主要な地域であり続けています。持続可能で生分解性の代替品に対する強い需要、政府の規制、そして環境に優しい生産に関する研究開発の進展が、この地域の市場を牽引しています。北米は、技術革新と循環型経済イニシアチブへの投資から恩恵を受けています。企業は低炭素ソリューションの開発に注力しており、自動車、包装、建設産業が持続可能性目標を達成しつつスチレンに依存し続けることを保証しています。これにより、環境規制が厳しい中でもスチレンの利用が維持される傾向にあります。

### 6.2 アジア太平洋

アジア太平洋地域は、世界の生産市場をリードしています。その成長は、急速な工業化、都市化、インフラ開発によって推進されています。この地域は、中国やインドといった主要なスチレン消費国を擁しており、拡大するエレクトロニクス、自動車、建設産業が需要を押し上げています。可処分所得の増加と、家電製品、家庭用電化製品、軽量自動車部品への消費者のシフトも、市場成長に貢献しています。

さらに、急速な技術導入により、テレビ、ラップトップ、スマートフォン、家電製品に不可欠なABS、SAN、PSといったスチレンベースポリマーの需要が増加しています。建設・運輸分野における軽量材料への需要の高まりも、特に中国、インド、東南アジアでスチレンの成長を支えています。この地域が経済的・産業的拡大を続ける中、主要メーカーは生産能力、リサイクル技術、持続可能なソリューションに投資し、競争優位性を維持しつつ、環境問題やサプライチェーンの課題に対応しています。

## 7. 競争環境

世界のスチレン市場は、中程度に細分化された競争環境にあります。市場で事業を展開する企業は、競争力と収益性を維持するために様々な戦略を採用しています。

主要な戦略の一つは、製品の多様化です。企業は、ポリスチレン、アクリロニトリル・ブタジエン・スチレン(ABS)、発泡ポリスチレンなど、様々なスチレン誘導体を開発し、市場に投入しています。これにより、幅広い顧客ニーズに対応し、収益源を多角化しています。

もう一つの重要なアプローチは、地理的拡大です。企業は、スチレンベース製品の需要が成長している新興市場に参入することで、市場プレゼンスを拡大しています。特に、アジア太平洋地域のような急速に工業化が進む地域は、大きな成長機会を提供します。

さらに、持続可能な慣行とグリーンテクノロジーへの投資が不可欠となっています。これには、バイオベースのスチレンの探求やリサイクル方法の開発が含まれ、環境に優しいソリューションへの高まる需要に対応しています。このような取り組みは、企業の社会的責任を果たすだけでなく、長期的な競争力を確保するためにも重要です。

市場における新興プレイヤーの一例として、Chevron Phillips Chemical Company LLCが挙げられます。同社は、テキサス州に本社を置く非公開企業であり、スチレン、シクロヘキサン、ポリスチレン、ベンゼン、オレフィン、ポリオレフィン、芳香族化合物、特殊プラスチック、ポリアルファオレフィンなど、幅広い化学製品を製造・販売しています。同社は世界中の顧客にサービスを提供し、7カ国に33の製造・研究施設を保有しており、グローバルな展開を進めています。

## 8. アナリストの視点と市場展望

アナリストによると、世界のスチレン市場は、自動車、建設、エレクトロニクス、包装など、様々な産業におけるその広範な利用に牽引され、着実な成長を遂げています。スチレンはポリスチレン生産の主要な構成要素として、断熱材、包装材料、消費財などの製品製造に不可欠です。

市場は、スチレンベース製品が提供する軽量で費用対効果の高い材料への需要によって大きく影響を受けています。さらに、自動車の内装部品へのスチレン採用の増加や、建設産業の成長も市場をさらに拡大させています。

しかしながら、ベンゼンなどの原材料価格の変動や、スチレンが持つ潜在的な健康・環境影響に関する懸念が課題となっています。生産プロセスの技術的進歩と持続可能な代替品の開発が、将来の市場動態を形成する重要な要素となるでしょう。市場は、これらの課題に対応しつつ、革新的なソリューションを通じて成長を続けると予測されます。

Report Coverage & Structure

- 目次

- セグメンテーション

- 調査方法

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限と前提条件

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 推進要因

- 市場警告要因

- 最新のマクロ経済指標

- 地政学的な影響

- 技術的要因

- 市場評価

- ポーターの5つの力分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- ヨーロッパ

- アジア太平洋

- 中東およびアフリカ

- ラテンアメリカ

- ESGトレンド

- 世界の**スチレン**市場規模分析

- 世界の**スチレン**市場概要

- 製品タイプ別

- 概要

- 製品タイプ別(金額)

- ポリスチレン

- 金額別

- **スチレン**ブタジエンゴム

- 金額別

- アクリロニトリルブタジエン**スチレン**

- 金額別

- **スチレン**最終用途別見通し

- 金額別

- 生産方法別

- 概要

- 生産方法別(金額)

- エチルベンゼン脱水素

- 金額別

- プロピレンオキサイド共産物

- 金額別

- その他

- 金額別

- 最終用途別

- 概要

- 最終用途別(金額)

- 包装産業

- 金額別

- 自動車産業

- 金額別

- 建設産業

- 金額別

- 流通チャネル別

- 概要

- 流通チャネル別(金額)

- オンライン

- 金額別

- オフライン

- 金額別

- 北米市場分析

- 概要

- 製品タイプ別

- 概要

- 製品タイプ別(金額)

- ポリスチレン

- 金額別

- **スチレン**ブタジエンゴム

- 金額別

- アクリロニトリルブタジエン**スチレン**

- 金額別

- **スチレン**最終用途別見通し

- 金額別

- 生産方法別

- 概要

- 生産方法別(金額)

- エチルベンゼン脱水素

- 金額別

- プロピレンオキサイド共産物

- 金額別

- その他

- 金額別

- 最終用途別

- 概要

- 最終用途別(金額)

- 包装産業

- 金額別

- 自動車産業

- 金額別

- 建設産業

- 金額別

- 流通チャネル別

- 概要

- 流通チャネル別(金額)

- オンライン

- 金額別

- オフライン

- 金額別

- 米国

- 製品タイプ別

- 概要

- 製品タイプ別(金額)

- ポリスチレン

- 金額別

- **スチレン**ブタジエンゴム

- 金額別

- アクリロニトリルブタジエン**スチレン**

- 金額別

- **スチレン**最終用途別見通し

- 金額別

- 生産方法別

- 概要

- 生産方法別(金額)

- エチルベンゼン脱水素

- 金額別

- プロピレンオキサイド共産物

- 金額別

- その他

- 金額別

- 最終用途別

- 概要

- 最終用途別(金額)

- 包装産業

- 金額別

- 自動車産業

- 金額別

- 建設産業

- 金額別

- 流通チャネル別

- 概要

- 流通チャネル別(金額)

- オンライン

- 金額別

- オフライン

- 金額別

- カナダ

- ヨーロッパ市場分析

- 概要

- 製品タイプ別

- 概要

- 製品タイプ別(金額)

- ポリスチレン

- 金額別

- **スチレン**ブタジエンゴム

- 金額別

- アクリロニトリルブタジエン**スチレン**

- 金額別

- **スチレン**最終用途別見通し

- 金額別

- 生産方法別

- 概要

- 生産方法別(金額)

- エチルベンゼン脱水素

- 金額別

- プロピレンオキサイド共産物

- 金額別

- その他

- 金額別

- 最終用途別

- 概要

- 最終用途別(金額)

- 包装産業

- 金額別

- 自動車産業

- 金額別

- 建設産業

- 金額別

- 流通チャネル別

- 概要

- 流通チャネル別(金額)

- オンライン

- 金額別

- オフライン

- 金額別

- 英国

- 製品タイプ別

- 概要

- 製品タイプ別(金額)

- ポリスチレン

- 金額別

- **スチレン**ブタジエンゴム

- 金額別

- アクリロニトリルブタジエン**スチレン**

- 金額別

- **スチレン**最終用途別見通し

- 金額別

- 生産方法別

- 概要

- 生産方法別(金額)

- エチルベンゼン脱水素

- 金額別

- プロピレンオキサイド共産物

- 金額別

- その他

- 金額別

- 最終用途別

- 概要

- 最終用途別(金額)

- 包装産業

- 金額別

- 自動車産業

- 金額別

- 建設産業

- 金額別

- 流通チャネル別

- 概要

- 流通チャネル別(金額)

- オンライン

- 金額別

- オフライン

- 金額別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他のヨーロッパ

- アジア太平洋市場分析

- 概要

- 製品タイプ別

- 概要

- 製品タイプ別(金額)

- ポリスチレン

- 金額別

- **スチレン**ブタジエンゴム

- 金額別

- アクリロニトリルブタジエン**スチレン**

- 金額別

- **スチレン**最終用途別見通し

- 金額別

- 生産方法別

- 概要

- 生産方法別(金額)

- エチルベンゼン脱水素

- 金額別

- プロピレンオキサイド共産物

- 金額別

- その他

- 金額別

- 最終用途別

- 概要

- 最終用途別(金額)

- 包装産業

- 金額別

- 自動車産業

- 金額別

- 建設産業

- 金額別

- 流通チャネル別

- 概要

- 流通チャネル別(金額)

- オンライン

- 金額別

- オフライン

- 金額別

- 中国

- 製品タイプ別

- 概要

- 製品タイプ別(金額)

- ポリスチレン

- 金額別

- **スチレン**ブタジエンゴム

- 金額別

- アクリロニトリルブタジエン**スチレン**

- 金額別

- **スチレン**最終用途別見通し

- 金額別

- 生産方法別

- 概要

- 生産方法別(金額)

- エチルベンゼン脱水素

- 金額別

- プロピレンオキサイド共産物

- 金額別

- その他

- 金額別

- 最終用途別

- 概要

- 最終用途別(金額)

- 包装産業

- 金額別

- 自動車産業

- 金額別

- 建設産業

- 金額別

- 流通チャネル別

- 概要

- 流通チャネル別(金額)

- オンライン

- 金額別

- オフライン

- 金額別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋

- 中東およびアフリカ市場分析

- 概要

- 製品タイプ別

- 概要

- 製品タイプ別(金額)

- ポリスチレン

- 金額別

- **スチレン**ブタジエンゴム

- 金額別

- アクリロニトリルブタジエン**スチレン**

- 金額別

- **スチレン**最終用途別見通し

- 金額別

- 生産方法別

- 概要

- 生産方法別(金額)

- エチルベンゼン脱水素

- 金額別

- プロピレンオキサイド共産物

- 金額別

- その他

- 金額別

- 最終用途別

- 概要

- 最終用途別(金額)

- 包装産業

- 金額別

- 自動車産業

- 金額別

- 建設産業

- 金額別

- 流通チャネル別

- 概要

- 流通チャネル別(金額)

- オンライン

- 金額別

- オフライン

- 金額別

- アラブ首長国連邦

- 製品タイプ別

- 概要

- 製品タイプ別(金額)

- ポリスチレン

- 金額別

- **スチレン**ブタジエンゴム

- 金額別

- アクリロニトリルブタジエン**スチレン**

- 金額別

- **スチレン**最終用途別見通し

- 金額別

- 生産方法別

- 概要

- 生産方法別(金額)

- エチルベンゼン脱水素

- 金額別

- プロピレンオキサイド共産物

- 金額別

- その他

- 金額別

- 最終用途別

- 概要

- 最終用途別(金額)

- 包装産業

- 金額別

- 自動車産業

- 金額別

- 建設産業

- 金額別

- 流通チャネル別

- 概要

- 流通チャネル別(金額)

- オンライン

- 金額別

- オフライン

- 金額別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他のMEA

- ラテンアメリカ市場分析

- 概要

- 製品タイプ別

- 概要

- 製品タイプ別(金額)

- ポリスチレン

- 金額別

- **スチレン**ブタジエンゴム

- 金額別

- アクリロニトリルブタジエン**スチレン**

- 金額別

- **スチレン**最終用途別見通し

- 金額別

- 生産方法別

- 概要

- 生産方法別(金額)

- エチルベンゼン脱水素

- 金額別

- プロピレンオキサイド共産物

- 金額別

- その他

- 金額別

- 最終用途別

- 概要

- 最終用途別(金額)

- 包装産業

- 金額別

- 自動車産業

- 金額別

- 建設産業

- 金額別

- 流通チャネル別

- 概要

- 流通チャネル別(金額)

- オンライン

- 金額別

- オフライン

- 金額別

- ブラジル

- 製品タイプ別

- 概要

- 製品タイプ別(金額)

- ポリスチレン

- 金額別

- **スチレン**ブタジエンゴム

- 金額別

- アクリロニトリルブタジエン**スチレン**

- 金額別

- **スチレン**最終用途別見通し

- 金額別

- 生産方法別

- 概要

- 生産方法別(金額)

- エチルベンゼン脱水素

- 金額別

- プロピレンオキサイド共産物

- 金額別

- その他

- 金額別

- 最終用途別

- 概要

- 最終用途別(金額)

- 包装産業

- 金額別

- 自動車産業

- 金額別

- 建設産業

- 金額別

- 流通チャネル別

- 概要

- 流通チャネル別(金額)

- オンライン

- 金額別

- オフライン

- 金額別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のラテンアメリカ

- 競合情勢

- 企業別**スチレン**市場シェア

- M&A契約と提携分析

- 市場プレーヤー評価

- シェル Plc

- 概要

- 企業情報

- 収益

- 平均販売価格 (ASP)

- SWOT分析

- 最近の動向

- SABIC

- レプソル

- シェブロンフィリップス・ケミカル・カンパニー LLC.

- アルペック SAB DE CV

- イネオス・グループ AG

- ノバ・ケミカルズ・コーポレーション

- LG化学株式会社

- ダイナソル・グループ

- クラトン・コーポレーション

- トリンセオ

- エレベート

- ハンファグループ

- ロイヤル・ダッチ・シェル plc

- トタルSA

- ENI S.p.A

- 調査方法

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査の前提条件

- 前提条件

- 制限事項

- リスク評価

- 付録

- 議論ガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

スチレンは、化学式C8H8で表される有機化合物で、無色透明ながら特有の芳香を持つ揮発性液体です。ベンゼン環にビニル基が結合した構造を持ち、このビニル基が非常に反応性に富むため、熱や光、触媒の作用によって容易に重合します。この特性から、ポリスチレンなど様々な高分子材料の基礎となる重要なモノマーとして、工業的に広く利用されます。主な製造方法は、エチルベンゼンの脱水素反応によるものです。

スチレンを単独で重合させた代表的な高分子はポリスチレン(PS)です。ポリスチレンには、透明で加工性に優れる汎用ポリスチレン(GPPS)や、ゴム成分を加え耐衝撃性を高めた耐衝撃性ポリスチレン(HIPS)などがあります。また、ポリスチレンを発泡させた発泡スチロール(EPS)は、軽量で断熱性、緩衝性に優れます。他のモノマーとの共重合でも多様な樹脂を生み出します。例えば、アクリロニトリルと共重合させたスチレン・アクリロニトリル共重合樹脂(SAN)は透明性と耐薬品性を持ち、さらにブタジエンを加えたアクリロニトリル・ブタジエン・スチレン共重合樹脂(ABS樹脂)は、特に優れた耐衝撃性と剛性を兼ね備えたエンジニアリングプラスチックです。合成ゴムの分野では、ブタジエンと共重合させたスチレン・ブタジエンゴム(SBR)が広く使われます。熱可塑性エラストマーであるスチレン系エラストマー(SBC)もその一つです。

これらのスチレン系高分子材料は、日常生活の多岐にわたる製品に活用されます。ポリスチレンは、食品容器、使い捨て食器、家電製品の筐体、おもちゃなどに利用され、発泡スチロールは梱包材、住宅断熱材、土木材料として不可欠です。HIPSは冷蔵庫の内装やテレビの筐体など、ある程度の強度が必要な部品に用いられます。ABS樹脂は、自動車部品、家電製品、OA機器、ヘルメット、レゴブロックなど、高い強度と美観が要求される分野で重宝されます。SAN樹脂は食器や化粧品容器に、SBRは自動車用タイヤや靴底の主要原料としてその性能を発揮し、SBCは接着剤、シーリング材、医療用具など、柔軟性と弾力性が求められる用途で活躍します。スチレンを原料とする製品は、包装、建築、自動車、電機、医療、日用品など幅広い産業分野で現代社会を支えています。

スチレンの工業的生産は、エチルベンゼンの触媒的脱水素反応が主流であり、その効率化には触媒技術の進化が不可欠です。重合技術においても、一般的なラジカル重合に加え、分子構造を精密に制御できるリビング重合などの開発が進み、高機能材料の創出に貢献します。また、射出成形や押出成形といった多様な成形加工技術が、スチレン系樹脂の製品化を可能にします。近年は、使用済みスチレン系樹脂のマテリアルリサイクルやケミカルリサイクルといった資源循環技術の研究開発が活発化し、持続可能な社会実現に向けた取り組みが強化されます。さらに、バイオマス由来のスチレンモノマーや生分解性プラスチックの開発も進みます。スチレンモノマー自体は揮発性、引火性があり、健康への影響も考慮されるため、厳格な安全管理と作業環境の整備が不可欠です。