補聴器市場規模と展望、2025年~2033年

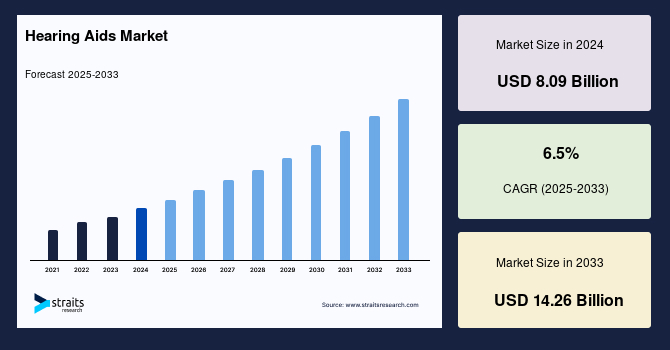

| 補聴器の世界市場は2024年に80.9億米ドルと評価され、2025年には86.2億米ドル、2033年には142.7億米ドルに達すると予測されています。この期間中の年平均成長率は7.5%と見込まれています。市場成長の主な要因には、ワイヤレス補聴器やスマート補聴器への需要の高まりがあります。補聴器は、聴覚障害に対して音を大きくするための装置で、マイク、アンプ、受信機の3つの部分で構成されています。 補聴器市場の成長を後押ししているのは、ワイヤレス技術の進化です。これにより、補聴器が携帯電話や音楽プレーヤーと連携できるようになり、利用者はより良い音質や利便性を享受できるようになっています。また、様々な新製品の承認と発売も市場を活性化させています。技術の進歩により、補聴器のデザインや音質、サイズ、騒音低減が改善され、これが市場の拡大に寄与しています。 一方で、補聴器市場の成長を妨げる要因として、保険適用の不十分さが挙げられます。多くの国で補聴器に対する保険が限られているため、経済的な障壁が存在し、補聴器の利用が制限されています。特に先進国においては、自己負担が大きく、補聴器の普及に影響を与えています。 市場機会としては、AI技術の導入が期待されています。AIは補聴器の設計に革新をもたらし、利用者の好みに迅速に対応できるようになります。これにより、より自然な聞こえを実現する補聴器が開発されています。 地域別に見ると、ヨーロッパは最も大きな市場シェアを持ち、年平均成長率は3.66%とされています。北米も同様に成長が見込まれており、年平均成長率は3.88%です。また、ラテンアメリカでは高齢化が進む中で難聴の発生率が高まっており、補聴器の需要が増加しています。 補聴器は製品別にBTE、RITE/RIC、ITE、ITC、CIC、IICに分類され、BTEタイプが市場を支配しています。難聴のタイプ別では、感音性難聴が最も多く、年平均成長率は4.14%です。技術別ではデジタル補聴器が支配的で、CAGRは4.17%と予測されています。 市場の主要企業としては、Sonova、WS Audiology、Demant、GN Store Nord、Starkeyなどが挙げられます。最近の動向としては、補聴器の技術革新や新製品の発売があり、特に健康への影響に関する研究結果が注目されています。これにより、補聴器市場は今後も成長が期待されています。 |

*** 本調査レポートに関するお問い合わせ ***

**補聴器市場の詳細な市場調査レポート概要**

**市場概要**

世界の補聴器市場は、2024年に80.9億米ドルの規模に達し、2025年には86.2億米ドルに成長すると予測されています。その後、予測期間(2025年~2033年)において年平均成長率(CAGR)6.5%で成長を続け、2033年には142.6億米ドルに達すると見込まれています。この市場成長の主要な推進要因は、ワイヤレスおよびスマート補聴器に対する需要の増加です。

補聴器は、主にバッテリー駆動の電子機器であり、聴覚障害を持つ人々の聴覚負担を軽減するために設計されています。これらのデバイスは小型で、耳の中または耳の後ろに装着しやすく、通常、3つの主要なコンポーネントで機能します。補聴器の効果は革新的で発展途上の分野であり、その成果は非常に前向きです。騒がしい環境で会話を理解できない場合、個人の社会生活や気分に悪影響が忍び寄ることが観察されています。このような状況では、手術やその他の医療的介入が症状を改善する可能性がありますが、手術がすべての人に適しているわけではありません。そのため、最良の治療結果を得るためには、補聴器の使用が強く推奨されます。

難聴を持つ人々は、様々な音を聞き取り、日常生活を継続的に送るために補聴器を装着する必要があります。従来の補聴器は、携帯電話や音楽プレーヤーなどのオーディオデバイスとの連携を含む、多くの個人的な活動において装着者のアクセスを制限していました。しかし、Bluetooth、電磁両立性(テレコイル)、周波数変調(FM)互換性などのワイヤレス技術の導入は、補聴器ユーザーに、より優れた音質、改善された音源定位、利便性、そして日常生活における接続性の大幅な向上という恩恵をもたらしています。現代のワイヤレス補聴器は、ユーザーが電子機器と連携し、信号を補聴器に直接ストリーミングすることを可能にします。さらに、スマート補聴器は、スマートフォン、タブレット、その他のスマート電子機器と連携させることで、ストリーミング通話やエンターテイメントとのより良く、より充実した接続を提供し、装着者の耳に触れることなく密かに音量を調整することができます。このように、ワイヤレスおよびスマート補聴器への需要の高まりが、市場の成長を強力に後押ししています。

**市場促進要因**

1. **ワイヤレスおよびスマート補聴器への需要増加:**

前述のように、従来の補聴器は使用者の活動範囲を限定する傾向がありましたが、Bluetooth、テレコイル、FMといったワイヤレス技術の進化により、補聴器の機能性は劇的に向上しました。これにより、ユーザーはよりクリアな音質、音源の正確な定位、高い利便性、そして日常における広範な接続性を享受できるようになっています。特に、現代のワイヤレス補聴器は、スマートフォンなどの電子機器と直接連携し、音声や音楽を補聴器に直接ストリーミングすることを可能にしました。さらに、スマート補聴器は、通話やエンターテイメントのストリーミング、さらには補聴器に触れることなくスマートフォンから音量を密かに調整できる機能を提供し、ユーザー体験を一層豊かにしています。これらの革新的な機能が、補聴器の利便性と魅力を高め、市場成長の主要な推進力となっています。

2. **ベンダーによる継続的な技術革新と製品アップグレード:**

補聴器ベンダーは、様々な種類の難聴に対応するための最先端で非常に効果的な補聴器の開発と発売に継続的に注力しています。この結果、市場では設計、音の明瞭さ、サイズ、ノイズリダクションといった面で大幅な改善が加えられた、先進的で革新的な補聴器が次々と登場しています。次世代補聴器の投入は、世界中のあらゆる難聴患者グループの間で高い受容性をもたらしています。また、先進国および発展途上国の両方で補聴器の市場浸透が進んでいることから、多くのベンダーが、満たされていない患者のニーズに対応するために、先進的な補聴器の開発と発売を奨励されています。

3. **新製品の承認・発売と研究開発活動の活発化:**

新製品の承認と発売、そして活発な研究開発活動は、ベンダーが市場でのプレゼンスを拡大し、市場成長を促進し、グローバル補聴器市場における地位を維持する上で重要な役割を果たしています。このため、市場参加者は、主要市場と未開拓市場の両方に参入し、開拓するために、革新的な補聴器の発売に積極的に取り組んでいます。ソノヴァ、WSオーディオロジー、デマント、GNストアノルド、スターキーといった主要プレイヤーは、継続的な製品革新と発売により世界市場をリードしています。また、RION、Audina Hearing Instruments、Century Hearing Aids、IN4 Technologyといった他のプレイヤーも、エンドユーザーの要件に応じて新しい補聴器を開発・発売しており、これら最新の製品承認と発売が補聴器市場の成長に好影響を与えています。

4. **補聴器におけるAI技術と機械学習の導入:**

AI技術は補聴器をより迅速、効率的にし、装着者の好みを素早く学習することを可能にしています。機械学習もまた、補聴器技術の他の改善への道を開きました。その一例が、Signia(WSオーディオロジー)のOwn Voice Processing(OVP)です。Signia Nxは、世界で最も先進的な補聴器プラットフォームであり、自身の声の問題に対する初の真の解決策を提供します。これは、妥協のない可聴性と自然な響きの声を組み合わせることで、比類のない初回装着時の受容性をもたらします。世界初のOVPは、不満を持つ補聴器装着者の約75%において、自身の声の自発的な受容性を改善するのに役立っています。OVPの鍵は、Signiaの主要なUltra HDe2eバイノーラルリンクにあります。これにより、連続的なフル帯域幅のオーディオ交換が可能となり、他のすべての音、特に他のすべての声から完全に独立して、装着者の声を動的にスキャンし処理することができます。これにより、聴覚ケア専門家は、装着者の声の音質を損なうことなく、音響環境の最適な可聴性を得るために補聴器を微調整することが可能になります。このように、OVPを搭載したSignia Nxは、自然な聴覚体験を再現し、最高の音質を提供することで、騒がしい環境を含むあらゆる状況で最高の聴覚性能を発揮する補聴器の潜在能力を最大限に引き出し、すべての補聴器装着者に恩恵をもたらします。

**市場抑制要因**

1. **経済的制約と償還制度の限定:**

難聴を持つ人々が補聴器を利用しようとする際の大きな障壁となっているのが、経済的な制約です。世界の補聴器業界において、償還制度は重要な役割を担っていますが、世界中の保険会社は補聴器に対して最小限、あるいは皆無の保険適用しか提供していません。補聴器は非必須または任意選択のデバイスと見なされることが多く、医療提供者が提供する保険適用範囲が制限されています。保険適用がないこと、および補聴器に関連する法外な費用は、市場の拡大を妨げています。さらに、日本、米国、フランス、ドイツ、英国、スイス、スペインといった先進国においても、補聴器の償還は存在しないか、または非常に限定されており、人口の大部分にとって自己負担の費用となっています。この高額な初期費用と継続的な費用が、補聴器の普及を阻む大きな要因となっています。

**市場機会**

1. **技術革新の継続:** AI、機械学習、ワイヤレス接続、小型化、音声処理といった分野での継続的な技術進歩は、補聴器の性能をさらに向上させ、新たな市場セグメントを創出し、より多くの人々が補聴器を導入するきっかけとなるでしょう。特に、個々の聴覚特性や環境に合わせたパーソナライズされた体験の提供は、大きな機会となります。

2. **償還制度の改善:** 世界的に補聴器の保険適用範囲が限定的である現状は、市場拡大の大きな足かせとなっています。このため、保険適用範囲の拡大に向けた政策提言や制度改革は、特に自己負担額が導入の主要な障壁となっている先進国において、計り知れない市場潜在力を解き放つ可能性があります。政府や保険会社との連携による償還制度の改善は、市場成長を劇的に加速させるでしょう。

3. **高齢化社会の進展:** 世界的に高齢者人口が増加していることは、補聴器市場にとって持続的な需要源となります。加齢に伴う難聴の有病率の増加は避けられない傾向であり、高齢者向けの、より使いやすく、快適で、高性能な補聴器の開発は、長期的な成長機会を提供します。

4. **疾患啓発の向上:** 難聴はしばしば過小評価され、放置されがちな疾患です。難聴に関する意識向上キャンペーンや教育プログラムを通じて、早期診断と早期介入の重要性が認識されれば、補聴器の導入率が向上し、市場の拡大に繋がります。

5. **新興市場の開拓:** 現在、費用面での課題を抱えているものの、発展途上国には膨大な人口が存在します。これらの地域において、費用対効果の高い補聴器ソリューションとアクセス改善が提供されれば、長期的な成長機会となるでしょう。低価格帯の補聴器や、公的機関を通じた提供モデルの確立が鍵となります。

**セグメント分析**

**1. 製品タイプ別:**

補聴器市場は、BTE(耳掛け型)、RITE/RIC(耳穴式レシーバー分離型)、ITE(耳穴型)、ITC(耳穴式)、CIC(完全耳穴式)、IIC(深耳穴式)に分類されます。このうち、**BTE(耳掛け型)セグメントが世界市場を支配しており、予測期間中にCAGR 3.50%で成長すると推定されています**。BTE補聴器の手頃な価格は、新興国における高い受容性をもたらし、業界全体の成長に貢献しています。新興経済国では、公的機関やいくつかの購買グループを通じて提供される補聴器のほとんどがBTEタイプです。さらに、ITC、CIC、IICなどのプレミアム補聴器に償還制度がない国では、患者は難聴治療のためにBTE補聴器を使用する選択肢があり、これがBTEセグメントの大きな市場シェアに貢献しています。

**2. 難聴タイプ別:**

世界市場は、感音性難聴、伝音性難聴、混合性難聴に分類されます。このうち、**感音性難聴セグメントが最大の市場シェアを占めており、予測期間中にCAGR 4.14%で成長すると推定されています**。感音性難聴は、主に内耳(蝸牛)または聴神経の損傷によって引き起こされ、加齢、遺伝的要因、その他の原因によるものです。あらゆる年齢層の人々が突発性感音性難聴に罹患することが最も一般的ですが、加齢が感音性難聴の主要な原因となっています。

**3. 技術別:**

市場は、デジタルとアナログに分類されます。このうち、**デジタルセグメントが世界市場を支配しており、予測期間中にCAGR 4.17%で成長すると推定されています**。洗練された強化された聴覚体験、および目に見えない高度な機能、視覚的に魅力的なデバイスへの需要の高まりにより、主要市場企業は技術的に進んだデジタル補聴器の発売に注力しています。WSオーディオロジー、ソノヴァ、デマント、GNストアノルド、スターキー・ヒアリング・テクノロジーズといった主要市場プレイヤーは、世界中の難聴患者人口の需要を満たすために、革新的な技術を搭載した補聴器の導入に注力しています。

**4. 年齢層別:**

市場は、成人セグメントと小児セグメントに分類されます。このうち、**成人セグメントが最大の市場シェアを占めており、予測期間中にCAGR 4.18%で成長すると推定されています**。いくつかの疫学研究では、2050年までに低・中所得国で高齢者人口が約80%を占めると推定されています。難聴の有病率は、年齢が進むにつれて大幅に増加します。同様に、75歳以上の2人に1人が難聴を抱えています。難聴は、特にアジア太平洋、ラテンアメリカ、サハラ以南アフリカなどの地域で高齢者の間で顕著です。さらに、高齢難聴人口の負担の増加は、補聴器の使用増加につながり、市場成長を促進すると考えられます。

**5. 流通チャネル別:**

補聴器の世界市場は、小売業者、独立開業医、購買グループ/ネットワーク、政府購入/公共機関に分類されます。このうち、**小売業者セグメントが世界市場を支配しており、予測期間中にCAGR 4.37%で成長すると推定されています**。このセグメントは、ほとんどの補聴器が大手小売業者によって患者に販売されているため、世界の補聴器市場を支配しています。主に成人人口における難聴の有病率の上昇が、このセグメントの市場成長を牽引する主要な要因です。さらに、高齢者人口からの技術的に進んだ補聴器への需要の増加は、大手小売業者がそのような革新的な製品をメーカーから調達することを奨励しており、近年このセグメントの成長に直接貢献しています。

**地域別分析**

**1. 欧州:**

**欧州は、世界の補聴器市場において最も大きなシェアを占めており、予測期間中にCAGR 3.66%で成長すると推定されています**。この地域が大きな市場シェアを占める主な理由は、主要な市場プレイヤーの存在、疾患啓発の向上、そして高い医療費支出です。この地域の主な収益源は、英国、ドイツ、フランス、イタリア、スペインです。英国やドイツなどの国々における償還条件の改善、および様々な国々での製品承認・発売数の増加により、この地域の市場は拡大しています。Hear-itが2021年に発表した情報によると、5,850万人以上の欧州人が聴覚障害に罹患していました。ドイツとスペインは、それぞれ総難聴症例の15.3%と11.3%を占めていました。2021年にコクレア・ヨーロッパが資金提供した研究では、難聴を持つ個人の77%が人工内耳移植手術後に会話を認識する能力を経験したことが示されています。

**2. 北米:**

**北米は、予測期間中にCAGR 3.88%で成長すると推定されています**。北米の補聴器市場は、主に難聴の高い有病率と補聴器における技術革新により成長しています。

**3. ラテンアメリカ:**

ラテンアメリカの補聴器市場は、高齢化人口における難聴の発生率の増加により、発展の潜在力を有すると期待されています。世界保健機関(WHO)によると、ラテンアメリカでは人口の約4〜6%が障害性難聴に罹患しており、これは北米および欧州諸国の2〜4%と比較して高い割合です。さらに、高齢化人口は多くの疾患の主要な危険因子であり、補聴器需要を押し上げる要因となります。

Report Coverage & Structure

- セグメンテーション

- 調査方法

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限と前提

- 市場範囲とセグメンテーション

- 考慮された通貨と価格設定

- 市場機会評価

- 新興地域・国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 推進要因

- 市場の警告要因

- 最新のマクロ経済指標

- 地政学的な影響

- 技術的要因

- 市場評価

- ポーターの5つの力分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- 欧州

- アジア太平洋

- 中東およびアフリカ

- ラテンアメリカ

- ESGトレンド

- 世界の補聴器市場規模分析

- 世界の補聴器市場の紹介

- 製品別

- はじめに

- 製品別金額

- BTE

- 金額別

- RITE/RIC

- 金額別

- ITE

- 金額別

- ITC

- 金額別

- CIC

- 金額別

- IIC

- 金額別

- 難聴の種類別

- はじめに

- 難聴の種類別金額

- 感音難聴

- 金額別

- 伝音難聴

- 金額別

- 混合難聴

- 金額別

- 技術別

- はじめに

- 技術別金額

- デジタル

- 金額別

- アナログ

- 金額別

- 患者グループ別

- はじめに

- 患者グループ別金額

- 成人

- 金額別

- 小児

- 金額別

- 流通タイプ別

- はじめに

- 流通タイプ別金額

- 小売業者

- 金額別

- 独立開業医

- 金額別

- 共同購入グループ/ネットワーク

- 金額別

- 政府調達/公共機関

- 金額別

- 製品別

- 世界の補聴器市場の紹介

- 北米市場分析

- はじめに

- 製品別

- はじめに

- 製品別金額

- BTE

- 金額別

- RITE/RIC

- 金額別

- ITE

- 金額別

- ITC

- 金額別

- CIC

- 金額別

- IIC

- 金額別

- 難聴の種類別

- はじめに

- 難聴の種類別金額

- 感音難聴

- 金額別

- 伝音難聴

- 金額別

- 混合難聴

- 金額別

- 技術別

- はじめに

- 技術別金額

- デジタル

- 金額別

- アナログ

- 金額別

- 患者グループ別

- はじめに

- 患者グループ別金額

- 成人

- 金額別

- 小児

- 金額別

- 流通タイプ別

- はじめに

- 流通タイプ別金額

- 小売業者

- 金額別

- 独立開業医

- 金額別

- 共同購入グループ/ネットワーク

- 金額別

- 政府調達/公共機関

- 金額別

- 米国

- 製品別

- はじめに

- 製品別金額

- BTE

- 金額別

- RITE/RIC

- 金額別

- ITE

- 金額別

- ITC

- 金額別

- CIC

- 金額別

- IIC

- 金額別

- 難聴の種類別

- はじめに

- 難聴の種類別金額

- 感音難聴

- 金額別

- 伝音難聴

- 金額別

- 混合難聴

- 金額別

- 技術別

- はじめに

- 技術別金額

- デジタル

- 金額別

- アナログ

- 金額別

- 患者グループ別

- はじめに

- 患者グループ別金額

- 成人

- 金額別

- 小児

- 金額別

- 流通タイプ別

- はじめに

- 流通タイプ別金額

- 小売業者

- 金額別

- 独立開業医

- 金額別

- 共同購入グループ/ネットワーク

- 金額別

- 政府調達/公共機関

- 金額別

- 製品別

- カナダ

- 欧州市場分析

- はじめに

- 製品別

- はじめに

- 製品別金額

- BTE

- 金額別

- RITE/RIC

- 金額別

- ITE

- 金額別

- ITC

- 金額別

- CIC

- 金額別

- IIC

- 金額別

- 難聴の種類別

- はじめに

- 難聴の種類別金額

- 感音難聴

- 金額別

- 伝音難聴

- 金額別

- 混合難聴

- 金額別

- 技術別

- はじめに

- 技術別金額

- デジタル

- 金額別

- アナログ

- 金額別

- 患者グループ別

- はじめに

- 患者グループ別金額

- 成人

- 金額別

- 小児

- 金額別

- 流通タイプ別

- はじめに

- 流通タイプ別金額

- 小売業者

- 金額別

- 独立開業医

- 金額別

- 共同購入グループ/ネットワーク

- 金額別

- 政府調達/公共機関

- 金額別

- 英国

- 製品別

- はじめに

- 製品別金額

- BTE

- 金額別

- RITE/RIC

- 金額別

- ITE

- 金額別

- ITC

- 金額別

- CIC

- 金額別

- IIC

- 金額別

- 難聴の種類別

- はじめに

- 難聴の種類別金額

- 感音難聴

- 金額別

- 伝音難聴

- 金額別

- 混合難聴

- 金額別

- 技術別

- はじめに

- 技術別金額

- デジタル

- 金額別

- アナログ

- 金額別

- 患者グループ別

- はじめに

- 患者グループ別金額

- 成人

- 金額別

- 小児

- 金額別

- 流通タイプ別

- はじめに

- 流通タイプ別金額

- 小売業者

- 金額別

- 独立開業医

- 金額別

- 共同購入グループ/ネットワーク

- 金額別

- 政府調達/公共機関

- 金額別

- 製品別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他欧州

- アジア太平洋市場分析

- はじめに

- 製品別

- はじめに

- 製品別金額

- BTE

- 金額別

- RITE/RIC

- 金額別

- ITE

- 金額別

- ITC

- 金額別

- CIC

- 金額別

- IIC

- 金額別

- 難聴の種類別

- はじめに

- 難聴の種類別金額

- 感音難聴

- 金額別

- 伝音難聴

- 金額別

- 混合難聴

- 金額別

- 技術別

- はじめに

- 技術別金額

- デジタル

- 金額別

- アナログ

- 金額別

- 患者グループ別

- はじめに

- 患者グループ別金額

- 成人

- 金額別

- 小児

- 金額別

- 流通タイプ別

- はじめに

- 流通タイプ別金額

- 小売業者

- 金額別

- 独立開業医

- 金額別

- 共同購入グループ/ネットワーク

- 金額別

- 政府調達/公共機関

- 金額別

- 中国

- 製品別

- はじめに

- 製品別金額

- BTE

- 金額別

- RITE/RIC

- 金額別

- ITE

- 金額別

- ITC

- 金額別

- CIC

- 金額別

- IIC

- 金額別

- 難聴の種類別

- はじめに

- 難聴の種類別金額

- 感音難聴

- 金額別

- 伝音難聴

- 金額別

- 混合難聴

- 金額別

- 技術別

- はじめに

- 技術別金額

- デジタル

- 金額別

- アナログ

- 金額別

- 患者グループ別

- はじめに

- 患者グループ別金額

- 成人

- 金額別

- 小児

- 金額別

- 流通タイプ別

- はじめに

- 流通タイプ別金額

- 小売業者

- 金額別

- 独立開業医

- 金額別

- 共同購入グループ/ネットワーク

- 金額別

- 政府調達/公共機関

- 金額別

- 製品別

- 韓国

- 日本

- インド

- オーストラリア

- シンガポール

- 台湾

- 東南アジア

- その他アジア太平洋

- 中東およびアフリカ市場分析

- はじめに

- 製品別

- はじめに

- 製品別金額

- BTE

- 金額別

- RITE/RIC

- 金額別

- ITE

- 金額別

- ITC

- 金額別

- CIC

- 金額別

- IIC

- 金額別

- 難聴の種類別

- はじめに

- 難聴の種類別金額

- 感音難聴

- 金額別

- 伝音難聴

- 金額別

- 混合難聴

- 金額別

- 技術別

- はじめに

- 技術別金額

- デジタル

- 金額別

- アナログ

- 金額別

- 患者グループ別

- はじめに

- 患者グループ別金額

- 成人

- 金額別

- 小児

- 金額別

- 流通タイプ別

- はじめに

- 流通タイプ別金額

- 小売業者

- 金額別

- 独立開業医

- 金額別

- 共同購入グループ/ネットワーク

- 金額別

- 政府調達/公共機関

- 金額別

- アラブ首長国連邦

- 製品別

- はじめに

- 製品別金額

- BTE

- 金額別

- RITE/RIC

- 金額別

- ITE

- 金額別

- ITC

- 金額別

- CIC

- 金額別

- IIC

- 金額別

- 難聴の種類別

- はじめに

- 難聴の種類別金額

- 感音難聴

- 金額別

- 伝音難聴

- 金額別

- 混合難聴

- 金額別

- 技術別

- はじめに

- 技術別金額

- デジタル

- 金額別

- アナログ

- 金額別

- 患者グループ別

- はじめに

- 患者グループ別金額

- 成人

- 金額別

- 小児

- 金額別

- 流通タイプ別

- はじめに

- 流通タイプ別金額

- 小売業者

- 金額別

- 独立開業医

- 金額別

- 共同購入グループ/ネットワーク

- 金額別

- 政府調達/公共機関

- 金額別

- 製品別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他中東およびアフリカ

- ラテンアメリカ市場分析

- はじめに

- 製品別

- はじめに

- 製品別金額

- BTE

- 金額別

- RITE/RIC

- 金額別

- ITE

- 金額別

- ITC

- 金額別

- CIC

- 金額別

- IIC

- 金額別

- 難聴の種類別

- はじめに

- 難聴の種類別金額

- 感音難聴

- 金額別

- 伝音難聴

- 金額別

- 混合難聴

- 金額別

- 技術別

- はじめに

- 技術別金額

- デジタル

- 金額別

- アナログ

- 金額別

- 患者グループ別

- はじめに

- 患者グループ別金額

- 成人

- 金額別

- 小児

- 金額別

- 流通タイプ別

- はじめに

- 流通タイプ別金額

- 小売業者

- 金額別

- 独立開業医

- 金額別

- 共同購入グループ/ネットワーク

- 金額別

- 政府調達/公共機関

- 金額別

- ブラジル

- 製品別

- はじめに

- 製品別金額

- BTE

- 金額別

- RITE/RIC

- 金額別

- ITE

- 金額別

- ITC

- 金額別

- CIC

- 金額別

- IIC

- 金額別

- 難聴の種類別

- はじめに

- 難聴の種類別金額

- 感音難聴

- 金額別

- 伝音難聴

- 金額別

- 混合難聴

- 金額別

- 技術別

- はじめに

- 技術別金額

- デジタル

- 金額別

- アナログ

- 金額別

- 患者グループ別

- はじめに

- 患者グループ別金額

- 成人

- 金額別

- 小児

- 金額別

- 流通タイプ別

- はじめに

- 流通タイプ別金額

- 小売業者

- 金額別

- 独立開業医

- 金額別

- 共同購入グループ/ネットワーク

- 金額別

- 政府調達/公共機関

- 金額別

- 製品別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他ラテンアメリカ

- 競合状況

- プレーヤー別補聴器市場シェア

- M&A契約と提携分析

- 市場プレーヤー評価

- ソノヴァ

- 概要

- 事業情報

- 収益

- 平均販売価格

- SWOT分析

- 最近の動向

- WSオーディオロジー

- デマント

- GNストアノード

- スターキー

- アルフィ・エレクトロニクス

- オーディナ・ヒアリング・インスツルメンツ

- イヤーゴ

- ソノヴァ

- 調査方法

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査の前提

- 前提

- 制限事項

- リスク評価

- 付録

- ディスカッションガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

補聴器は、聴力に障害を持つ方が音を聞き取りやすくするために使用する医療機器でございます。その基本的な役割は、周囲の音をマイクロホンで拾い上げ、電気信号に変換して増幅し、スピーカーを通して使用者の聴力レベルに合わせて調整された音を耳に届けることにあります。これにより、軽度から重度までの難聴によって生じる会話の聞き取り困難や環境音の認識不足を軽減し、コミュニケーション能力の向上と日常生活の質の向上に貢献いたします。

補聴器には、使用者の聴力レベルやライフスタイル、美容的な配慮に応じて様々な種類がございます。代表的な「耳かけ型補聴器」は、耳の後ろに本体をかけ、チューブを通して耳栓を耳に入れるタイプで、幅広い聴力に対応し、操作が比較的容易です。耳かけ型の一種である「RIC型(Receiver-in-Canal)補聴器」は、レシーバー(スピーカー)が耳栓部分に内蔵されており、より自然な音質と小型化を両立し、近年特に人気を集めております。一方、「耳あな型補聴器」は、使用者の耳の型を採取してオーダーメイドで作られ、耳の穴の中に収まるため目立ちにくい特徴があります。耳あな型には、耳の入り口付近に収まるタイプから、最も小さくほとんど見えない「CIC型(Completely-in-Canal)」まで多様なバリエーションがございます。

現在の補聴器の主流は「デジタル補聴器」でございます。デジタル補聴器は、音をデジタル信号に変換し、マイクロチップ内で高度な信号処理を行うことで、クリアで快適な聴こえを提供します。例えば、騒がしい環境下での会話の聞き取りを向上させる「ノイズリダクション機能」や、不快なピーピー音(ハウリング)を効果的に打ち消す「ハウリング抑制機能」、特定の方向からの音を強調する「指向性マイクロホン」などが搭載されております。これらの先進的な機能により、デジタル補聴器は個々の聴力特性に合わせた細やかな音質調整が可能となり、多様な聴覚環境において快適な聴覚体験を実現いたします。

補聴器は、単に音を増幅するだけでなく、使用者の生活を豊かにする多くの関連技術が組み込まれております。Bluetooth機能を搭載した補聴器は、スマートフォンやテレビとワイヤレスで接続し、音声を直接補聴器にストリーミングすることができます。これにより、電話での会話や音楽鑑賞、テレビ視聴などがより鮮明に楽しめます。また、充電式バッテリーを搭載したモデルも普及しており、毎日の電池交換の手間を省き、利便性が向上しております。さらに、人工知能(AI)の活用により、周囲の環境や使用者の好みに合わせて自動的に設定を最適化する機能や、スマートフォンアプリと連携して自分で音量やプログラムを調整できる機能も登場し、よりパーソナライズされた使用体験を提供しています。

補聴器の効果を最大限に引き出し、安全かつ快適に使用するためには、専門家による適切なプロセスが不可欠でございます。具体的には、耳鼻咽喉科医による正確な聴力診断を受け、その結果に基づいて専門の補聴器技能者による適切な補聴器の選定、個々の耳の形状や聴力レベルに合わせた精密なフィッティング、そして継続的な調整が非常に重要となります。正しく調整された補聴器は、難聴によって制限されていたコミュニケーションの機会を広げ、社会参加を促進し、豊かな人生を送るための強力な支援ツールとなるでしょう。