アジピン酸市場の規模と見通し、2025-2033年

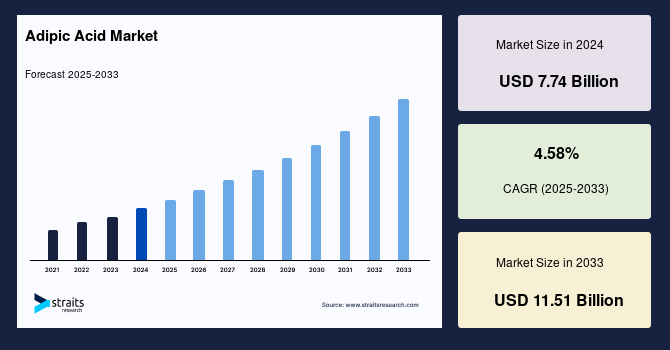

| アジピン酸の世界市場は、2024年に77.4億米ドルに達すると予測されており、2025年から2033年の間に年平均成長率4.58%で成長し、2033年には115.1億米ドルに達する見込みです。アジピン酸はヘキサン二酸とも呼ばれ、主にナイロン6,6の製造に用いられます。自動車産業や工業用途でのナイロン6,6の需要増が市場拡大の要因となっています。また、持続可能性への取り組みが進む中、環境に優しい生産方法の開発も重要視されています。 アジピン酸は、食品産業や医薬品、殺虫剤などにも使用されており、特に自動車や繊維業界での需要が高まっています。自動車の軽量化や燃費向上を目的に、ナイロン6,6の使用が増えており、これが市場成長を促進しています。さらに、環境規制によりバイオベースのアジピン酸へのシフトが加速しており、企業は再生可能な原料からの生産を進めています。 市場の成長要因としては、自動車産業におけるナイロン66の需要増加が挙げられます。特に燃費向上のための軽量材料使用の増加が影響しています。アメリカや欧州の規制により、CO₂排出量削減が求められており、ナイロン6,6のような高性能材料の需要が高まっています。 一方で、アジピン酸の生産には環境リスクが伴い、亜酸化窒素の排出が問題視されています。このため、各国で厳しい環境規制が導入され、排出削減が求められています。これに対応するため、企業は新しい技術やプロセスの開発に取り組んでいます。 また、バイオベースのアジピン酸の開発が進んでおり、企業は持続可能な製品の生産に向けた取り組みを強化しています。特にアジア太平洋地域では、中国とインドの成長が市場を牽引しています。EUでは厳しい環境規制が進んでおり、持続可能な素材への移行が進んでいます。 市場シェアにおいては、BASFやINVISTAなどの大手企業が主要なプレイヤーとなっています。彼らは製造効率の向上や環境に優しいプロセスの構築に注力し、競争力を高めています。アジピン酸市場は、持続可能性に対する関心の高まりとともに、バイオベースの代替品へとシフトすることで、今後の成長が期待されています。 |

*** 本調査レポートに関するお問い合わせ ***

アジピン酸市場は、2024年には77億4000万米ドルと評価され、2025年には80億4000万米ドルから2033年には115億1000万米ドルに達すると予測されています。2025年から2033年までの予測期間中、年平均成長率(CAGR)は4.58%です。アジピン酸は、化学式(CH2)4(COOH)2を持つ有機化合物で、シクロヘキサノンとシクロヘキサノールの混合物であるKAオイルの酸化によって製造されます。初期の反応では、シクロヘキサノールがケトンに変換され、亜硝酸が放出されます。ビートジュースには天然にアジピン酸という二塩基性カルボン酸が含まれています。アジピン酸は、可塑剤、潤滑剤成分、ポリウレタンシステムのポリエステルポリオールの製造に使用され、食品産業ではゲル化剤、酸味料、風味料、膨張剤、緩衝剤としても利用されています。また、農薬、染料、繊維処理剤、殺菌剤、医薬品の製造にも使用されます。

グローバル市場は、ナイロン6,6の需要の増加に伴い拡大しており、自動車、繊維、産業用途で広く使用されています。自動車生産の増加と燃費向上のための軽量材料へのシフトが主な推進要因です。また、ポリウレタンやコーティング産業においても重要であり、市場成長をさらに促進しています。厳しい規制や持続可能性のイニシアチブが、微生物発酵や再生可能な原料を使ったグリーン製造方法の研究を促進しています。さらに、持続可能なアジピン酸生産技術の開発、新興国での拡大、高性能ポリマーでの応用の増加が見込まれています。生物由来の代替品や循環型経済戦略、ナイロン廃棄物のリサイクルなどの革新が、長期的な市場成長を促進すると期待されています。

アジピン酸はナイロン6,6の製造における重要な原材料であり、繊維、自動車、電子機器、産業製造業界で広く使用されています。ナイロンベースの材料に対する需要は、自動車の軽量化用途、高性能ファブリック、消費者製品での使用が増加しており、グローバル市場の成長を促進しています。また、生物由来のアジピン酸へのシフトが勢いを増しており、産業界は石油由来製品に代わる持続可能な代替品を模索しています。トウモロコシやサトウキビ、木質バイオマスなどの再生可能な原料から生物由来のアジピン酸を開発することは、グローバルな持続可能性のイニシアチブや規制圧力に対応しています。EUや米国が設定した厳しい炭素削減目標により、メーカーはグリーン製造技術への投資を増やしています。

自動車部門でのナイロン6,6の需要の増加は、グローバル市場の重要な推進力です。燃費向上と厳しい炭素排出規制を満たすために、車両製造における軽量材料の使用が増加し、高性能エンジニアリングプラスチックであるナイロン6,6の需要が増しています。さらに、米国環境保護庁(EPA)や欧州委員会は、2030年までに新型乗用車のCO₂排出量を30%削減することを義務付けています。この規制により、自動車メーカーはより軽量で耐久性のある材料であるナイロン6,6を車両設計に取り入れるようになっています。2023年には、主要なナイロン6,6生産者であるAscend Performance Materialsが、北米でのアジピン酸生産能力を拡大し、自動車、電子機器、繊維産業からの需要増に対応しています。さらに、電気自動車(EV)への投資の増加と高性能ポリアミド複合材料の採用が、アジピン酸市場を支え、次世代のモビリティソリューションで重要な役割を果たしています。

アジピン酸の生産は広く行われていますが、特に温室効果ガスである亜酸化窒素(N₂O)の放出によって環境リスクをもたらします。N₂OはCO₂の300倍の地球温暖化ポテンシャルを持ち、生産に伴う環境への影響が厳しい規制枠組みを呼び起こし、排出削減と持続可能な製造を促進しています。ニュージャージー州保健福祉局によれば、アジピン酸への長期曝露は皮膚刺激、目の損傷、長期的な呼吸器問題を引き起こす可能性があります。さらに、水源への漏出は水生生態系を乱す可能性があります。その結果として、2023年にはBASFとインビスタがアジピン酸生産プラントでのN₂O排出を最小限に抑えるための触媒還元技術を採用しました。BASFの「低排出アジピン酸」イニシアチブは、2025年までにCO₂換算排出量を60%削減することを目指しています。これらの規制は環境の持続可能性のために必要ですが、生産コストの増加や厳しいコンプライアンス要件といった課題をもたらし、市場拡大を制約する可能性があります。

持続可能性と循環型経済の実践に対するフォーカスの高まりは、生物由来アジピン酸生産にとって重要な機会を提供します。再生可能な原料が石油由来のアジピン酸に対する実行可能な代替手段を提供し、企業は進化する規制と消費者の状況に対応するために生物由来の製造を拡大しています。欧州連合のグリーンディールは、2030年までに産業の炭素排出を55%削減することを目標としており、メーカーに生物由来およびリサイクル化学製品への移行を促しています。さらに、2024年には住友化学が主要な研究機関と提携し、化石燃料原料への依存を減らすための酵素変換プロセスを開発しました。この迅速な生物由来ソリューションへの転換は、アジピン酸メーカーをグリーンケミストリーの革新の最前線に立たせ、持続可能なポリマー産業での新たな収益源を開きます。

アジア太平洋地域は、中国とインドでの強力な産業活動により、世界市場の主要地域として位置付けられています。中国は依然として最大の生産者兼消費者であり、政府の政策が国内製造を支援しています。一方、インドは急速な工業化を目の当たりにしており、Reliance Industriesのような企業が生産に投資しています。この地域での繊維、自動車部品、消費財の需要の増加が市場の拡大を促しています。ヨーロッパは持続可能性への急速な移行を経験しており、厳しいEU規制が業界を生物由来およびリサイクル可能な材料に向かわせています。ドイツとフランスはこの転換を主導しており、BASFやDSMが持続可能なアジピン酸生産への投資を増やしています。ドイツのグリーンケミカルイニシアチブのような政府の取り組みが、域内の成長をさらに促進しています。

ナイロン6,6ファイバーのアプリケーションセグメントが市場を支配しています。ナイロン6,6は、電気電子機器やその他の産業で金属の代替品として広く使用されており、その大きな市場シェアを支えています。ギア、ナット、ボルト、ベアリング、パウダーツールケース、リベットやホイール、ロッカーボックスカバーなどのエンジニアリングパーツも頻繁にナイロン6,6ファイバーで作られています。今後数年で、ナイロン6,6ファイバーの耐湿性や耐カビ性、高い融点、優れた耐久性、強化された強度などの特性が多様な用途での使用を促進すると予想されています。

自動車カテゴリーが市場を支配しています。アジピン酸から派生したナイロン66は、その優れた機械的特性、耐温性、軽量性により、自動車産業で広く使用されています。アジピン酸は、ポリアミド6.6ペレットや他のポリアミドまたはエンジニアリングプラスチック用ポリマー、柔軟性と半剛性のフォーム用ポリウレタンを作るためのモノマーとして使用されます。それにもかかわらず、消費者製品と包装産業が市場のかなりの部分を獲得しました。これには、スモークサーモン、チーズ、その他の乳製品、部分調理済みの電子レンジ用食事、加工肉(ベーコン、ソーセージ)が含まれます。これらのフィルムは非常にリサイクルが容易です。使い捨てプラスチックの禁止が予測期間中に市場シェアを押し上げると予想されています。

BASF SE、Ascend Performance Materials、インビスタ、LANXESS、ソルベイなどの有名企業が統合市場の大部分を支配しています。これらの大企業は、価格、製品品質、垂直統合、技術革新、地理的なリーチの拡大といった複数のフロントで競争しています。主な戦略は、製造効率の最大化、環境に優しいプロセスの創出、バリューチェーン全体での支配的地位の維持に焦点を当てています。

BASF SEは、ヨーロッパに本拠を置く多国籍企業で、世界最大の化学メーカーです。ドイツのルートヴィヒスハーフェンに拠点を置く同社は、6つの統合製造サイトと390以上の製造拠点をヨーロッパ、アジア、オーストラリア、アメリカ、アフリカで運営し、80カ国以上に子会社やジョイントベンチャーを持っています。BASF SEは2020年1月、Solvayのポリアミド部門を買収し、Technylのような独自かつ有名な製品でBASFのポリアミド能力を強化することを発表しました。この買収は、BASFがクライアントにeモビリティや自動運転のようなさらに進化したプラスチックソリューションを提供することも可能にしました。

私たちのアナリストによれば、アジピン酸のグローバル市場は、自動車、繊維、プラスチック産業からの需要の増加により、強力な成長を経験しています。しかし、環境問題や規制の制約が従来の生産方法に挑戦をもたらし、生物由来の代替品へのシフトが必要となっています。持続可能な製造への多大な投資、技術の進歩、グリーンケミストリーに対する政府の支持により、アジピン酸製造の未来はますますエコフレンドリーで革新に基づくものになると予想されています。市場の主要プレーヤーは、生物由来のアジピン酸ソリューションを積極的に探求し、グローバルな持続可能性目標と一致しながら長期的な成長を保証しています。TorayやBASFのような企業は、生物由来アジピン酸への移行を主導しており、持続可能な市場拡大のための大きな機会を強調しています。規制枠組みが厳しくなり、持続可能性のイニシアチブが勢いを増す中、アジピン酸市場は、生物由来の代替品が将来の成長に重要な役割を果たす変革の段階を迎えています。

Report Coverage & Structure

アジピン酸市場レポートの構造概要

このレポートは、アジピン酸市場に関する包括的な分析を提供するために、以下の構造で編成されています。

1. エグゼクティブサマリー

このセクションでは、レポートの全体像を簡潔にまとめ、市場の重要なポイントや予測を概観します。

2. 研究スコープとセグメンテーション

- 研究目的 – レポートの目標と意図を明確にします。

- 制限と仮定 – 研究の限界や仮定について説明します。

- 市場スコープとセグメンテーション – 対象とする市場の範囲とその分類方法を示します。

- 使用した通貨と価格 – 分析に使用した通貨と価格設定の基準を示します。

3. 市場機会の評価

- 新興地域/国、市場における新興企業、応用分野/エンドユースについての分析を含みます。

4. 市場動向

- 市場ドライバー – 市場を推進する要因を分析します。

- 市場の警告要因 – 注意が必要なリスクや課題を提示します。

- 最新のマクロ経済指標、地政学的影響、技術要因についても考察します。

5. 市場評価

- ポーターの5つの力分析とバリューチェーン分析を通じて市場を評価します。

6. 規制枠組み

- 地域ごとの規制枠組みについて、北米、ヨーロッパ、APAC、中東・アフリカ、LATAMの順に示します。

7. ESGトレンド

環境・社会・ガバナンス(ESG)に関連するトレンドを分析します。

8. 世界のアジピン酸市場サイズ分析

アジピン酸の市場規模の詳細な分析を行い、アプリケーション別およびエンドユーザー別に市場を分解します。

9. 地域別市場分析

- 北米、ヨーロッパ、APAC、中東・アフリカ、LATAM 各地域について詳細な市場分析を行います。

- 各地域内でも、国別にアプリケーションおよびエンドユーザー別の詳細な分析を提供します。

このレポートは、アジピン酸市場の包括的な分析を提供し、さまざまな側面からその現状と将来の展望を探ります。

*** 本調査レポートに関するお問い合わせ ***

アジピン酸は、化学式C6H10O4を持つ有機化合物で、通常白色の結晶性粉末として存在します。この物質は、主に工業用化学品として広く利用されており、特にナイロンの製造において重要な役割を果たしています。ナイロンは、アジピン酸とヘキサメチレンジアミンを重合することで生成される合成ポリマーであり、その強度や耐久性から衣料品や工業用部品に広く使用されています。

アジピン酸の製造方法としては、主にシクロヘキサンの酸化によるものがあります。このプロセスでは、シクロヘキサンを酸化してシクロヘキサノールおよびシクロヘキサノンを生成し、さらにそれを硝酸で酸化してアジピン酸を得ます。この方法は、化学業界において一般的に採用されているプロセスです。また、アジピン酸は生分解性が高く、環境に優しい化学物質とされています。

用途としては、ナイロンの原料としての利用のほかにも、可塑剤や潤滑剤の成分としても用いられています。可塑剤としてのアジピン酸エステルは、ポリ塩化ビニル(PVC)などの柔軟性を向上させるために使用され、耐寒性や耐候性を持たせる効果があります。また、アジピン酸は食品産業でも酸味料として利用されることがあり、特に飲料やゼリーなどに酸味を付けるために使用されます。

関連する技術としては、アジピン酸の製造における環境負荷を低減するための研究が進められています。例えば、より効率的な触媒を用いた酸化プロセスの開発や、バイオマスを原料としたアジピン酸の生産技術などが挙げられます。これらの技術革新は、持続可能な化学産業の発展に寄与するものと期待されています。

アジピン酸の市場は、ナイロン製品の需要拡大に伴い成長しています。特に、自動車産業や建設業における高性能材料の需要が増加する中で、アジピン酸の供給が重要となっています。各国の化学メーカーは、効率的な生産技術の開発とともに、環境への配慮を重視した製造プロセスの導入を進めており、今後もその需要はさらに増加する見込みです。このように、アジピン酸は多岐にわたる用途と技術開発が進行中の重要な化学物質であり、今後も多くの分野での活用が期待されています。