化学品タンカー輸送の世界市場:製品別(内陸、沿岸、外洋)市場規模2025年~2032年

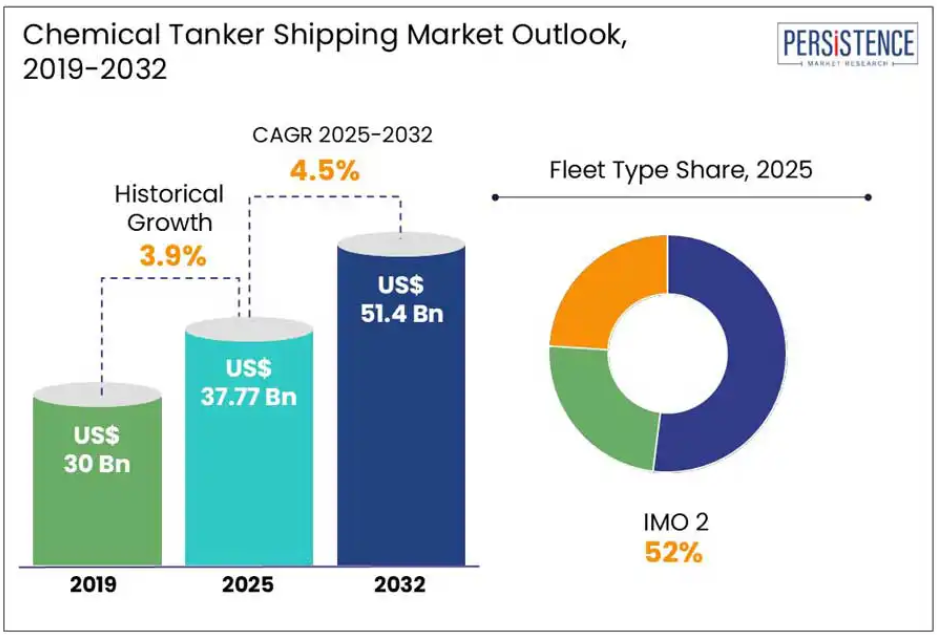

| 世界の化学品タンカー市場は、2025年に377億7000万米ドルに達すると予測され、2032年までに4.5%の年平均成長率(CAGR)で成長する見込みです。この市場の成長は、環境規制の強化、特殊化学製品の需要増加、技術進歩、海上貿易の拡大などによって促進されています。具体的には、国際海事機関(IMO)の硫黄排出量規制やエネルギー効率の基準が、企業にクリーンで効率的な技術導入を促しています。 大手企業は船隊の近代化やパートナーシップの構築、港湾インフラの強化に投資しており、これにより市場での持続的成長を目指しています。自動化ソリューションと先進的な船隊管理システムの導入が進み、特にIMO 2セグメントの需要が高まり、2025年には52%の市場シェアを占める見通しです。 アジア太平洋地域は約38%の市場シェアを持つと予測され、政府の支援策が港湾インフラの開発を後押ししています。中東地域でも石油化学コンビナートへの投資が進んでおり、急成長が期待されています。 市場成長の要因としては、自動化技術の採用拡大が挙げられます。これにより、化学物質の取り扱いが安全かつ効率的になり、運用リスクが低減します。しかし、運賃の変動が市場成長にとっての課題となっており、特に地政学的緊張による運賃の急騰が影響を及ぼしています。 企業は老朽化した船舶を近代的なIMO準拠の船舶に置き換えることで、環境規制に対応しつつ、持続可能な運営を目指しています。具体例として、ハパグ・ロイドは新たに24隻のコンテナ船を発注しており、業界全体での近代化の流れが見受けられます。 市場は、船隊の種類に基づいてIMO 1、IMO 2、IMO 3に分類され、特にIMO 2が成長を牽引しています。また、深海セグメントも大きな成長が見込まれており、内陸セグメントも今後の成長が期待されています。 アジア太平洋地域では、中国が化学製品の生産能力を拡大しており、特にEVバッテリーや半導体分野での成長が物流需要を押し上げています。中東では、サウジアラビアが化学製品の生産を強化しており、将来的にはグリーンアンモニアの輸出ハブとしての地位を確立することが期待されています。 競争環境では、デジタル船隊管理や環境に優しい推進システムの導入が進んでおり、企業は効率性の向上と規制の遵守を図っています。今後、企業の合併や提携が進む中で、成長機会が増加すると考えられます。 全体として、化学品タンカー市場は、成長の要因と課題が存在するものの、持続可能な運営を目指した投資が促進されることで、将来的な成長が期待される分野と言えるでしょう。 |

*** 本調査レポートに関するお問い合わせ ***

Chemical Tanker Shipping Market by Product (Inland, Coastal, Deep-sea), by Fleet Type (IMO 1, IMO 2, IMO 3), by Fleet Material (Stainless Steel, Coated), by Application, and Regional Analysis for 2025 – 2032

化学品タンカーの市場シェアと動向分析

世界の化学品タンカーの市場規模は、2025年に377億7000万米ドルに達すると予測されています。この市場は、2032年までに4.5%のCAGRで514億米ドルまで成長すると予測されています。

Persistence Market Research によると、この市場は、イノベーションと必要性の高まりを原動力として、著しい成長過程にあります。厳しい環境規制、特殊化学製品の需要の増加、技術の進歩、海上貿易の増加などの要因により、2025 年から 2032 年にかけて、大きな成長機会が生まれると予想されています。例えば、国際海事機関(IMO)の硫黄排出量規制(IMO 2020)やエネルギー効率既存船舶指数(EEXI)などの厳格な海運規制は、企業に排出量削減と燃料効率の向上を目的としたクリーンで効率的な技術の導入を迫っており、これにより現代的で持続可能な艦隊の採用が進んでいます。

こうした変化に対応するため、Stolt-Nielsen、Odfjell、Mitsui OSK Lines、BASF などの大手企業は、船隊の近代化、重要なパートナーシップの構築、港湾インフラの強化に戦略的な投資を行っています。技術進歩に対応し、グローバルネットワークを最適化することで、これらの企業は、急速に進化する市場で持続的な成長を図る体制を整えています。

業界の主なハイライト

- 自動化ソリューションと高度な船隊管理システムの採用拡大が成長を推進。

- 自動車、農業、製造部門における中程度の有害化学物質に対する需要の増加を背景に、IMO 2 セグメントは着実な成長を続け、2025 年には 52% のシェアを占める見通し。

- 2025 年には、アジア太平洋地域が約 38% のシェアで優位を占める見通し。港湾インフラの開発を推進する政府支援策。

- 環境規制に対応し、さまざまな化学物質を扱うことができるよう、古い船は、ステンレス鋼またはコーティングされたコンパートメントを備えた、IMO 準拠の近代的なタンカーに置き換えられています。

- 中東では、統合石油化学コンビナートへの多額の投資により、急速な成長が見られます。

市場動向

成長の要因 – 成長の鍵となる海事分野における自動化の採用拡大

予測期間中は、自動化およびデジタル追跡技術の採用拡大が市場成長を後押しすると予想されます。自動化システムにより、敏感な化学物質の正確な積み下ろしが可能になり、人為的ミスが最小限に抑えられ、安全性が向上します。同時に、エネルギー効率に優れた船体構造と先進的な推進システムを備えた近代的な船舶が開発され、燃料消費量の削減と排出量の削減に貢献しています。

さらに、デジタル船隊管理ツールにより、船舶のパフォーマンスのリアルタイム監視、航路の最適化、予知保全が可能になります。これらの革新により、運用リスクが低減され、ダウンタイムが最小限に抑えられ、船舶の寿命が延び、全体的なコスト効率が向上します。これらの技術的進歩が相まって、化学製品の輸送の運用環境を変革し、より安全、効率的、経済的に持続可能なものにしていきます。

抑制要因 – 市場成長を阻害する運賃の変動

運賃の変動は大きな課題となっています。運賃の頻繁かつ急激な変動により、事業者は長期契約やキャッシュフローの予測が困難になり、船隊のアップグレードや拡大への投資が減少しています。さらに、企業は予算編成の難しさにも直面しており、出荷の延期や代替輸送手段への切り替えが頻繁に行われ、市場全体の需要が減少しています。

2024 年初頭、地政学的緊張に伴う紅海での混乱により、運賃が急騰し、船舶はより長い喜望峰航路を迂回せざるを得なくなりました。この影響は、有機化学物質、植物油、石油化学製品などの主要セグメントに特に大きく、スポット運賃は 40% 以上上昇しました。これにより、事業者の財務が圧迫され、サプライチェーンが混乱し、運賃の変動が市場の成長をある程度抑制する要因となることが浮き彫りになりました。

機会 – 船隊の近代化への投資が企業の収益向上につながる

戦略的な船隊の近代化は、化学品タンカー運航会社にとってエキサイティングな成長機会となります。老朽化した船舶を、IMO 準拠の近代的な船舶に置き換えることで、硫黄排出やエネルギー効率基準などのより厳しい環境規制を確実に満たすことができます。このアプローチにより、企業は高額な罰金や改造費用を回避しながら、より持続可能な事業運営と市場での競争力維持が可能になります。調査や研究によると、2025年に運航する船隊の約15%が20年以上経過した船舶であり、5年後には35%、10年後には80%に達すると予測されています。この傾向を受けて、多くの海運会社は既に船隊近代化への投資を始めています。例えば、2024年11月、ハパグ・ロイドは中国拠点の2つの造船所と、24隻の新造コンテナ船の建造契約を締結しました。この40億ドルの投資は、サービス寿命が近づいている古い船舶の置き換えを目的としており、業界がより持続可能で現代的な船隊への移行を推進していることを示しています。

ステンレス鋼や特殊コーティング剤を使用した先進的なタンカーへの投資は、船隊の柔軟性をさらに高めます。これらの近代的な船舶は、腐食性または温度に敏感な化学物質を含む、より幅広い化学物質を輸送することができます。その結果、事業者はさまざまな化学分野のお客様を引き付け、船隊の利用率を高めることができます。多様な貨物を扱う能力は、業務効率の向上と収益性の向上につながり、長期的な市場成長への道を開きます。

カテゴリー別分析

船隊の種類に関する洞察

船隊の種類に基づいて、市場は IMO 1、IMO 2、IMO 3 に分類されます。このうち、IMO 2 セグメントは 2025 年に約 52% のシェアを占め、さらに優位性を高めると予想されます。IMO 2 タンカーは、石油製品、植物油、その他の有機および無機化学物質など、中程度の危険性を持つ液体バルク貨物の輸送用に設計されています。農業、自動車、建設、製造の各セクターにおける、IMO 2 カテゴリーに分類される苛性ソーダ、メタノール、オレフィンなどの化学製品の需要の増加が、このセグメントの成長を推進すると予想されます。

一方、IMO 1 セグメントは、予測期間中に大幅な成長が見込まれています。酸や特殊溶剤など、危険性が高く高純度の化学製品の需要の増加が、IMO 1 タンカーの需要を牽引しています。さらに、環境および安全規制の強化により、企業は IMO 1 準拠の船舶への船隊のアップグレードを進めており、これがこのセグメントの成長を推進すると予想されます。

製品の洞察

製品別では、大陸間貿易の活発化により、深海セグメントが大幅な成長が見込まれています。多くの大手化学メーカーや消費者は、米国、ヨーロッパ、アジアなど、さまざまな地域に拠点を置いています。そのため、深海航路はグローバルサプライチェーンに欠かせないものとなっています。深海タンカーは積載容量が大きく、長距離輸送でもさまざまな化学物質を安全に輸送できる設備を備えています。これが、このセグメントの成長のきっかけとなっています。

一方、内陸セグメントは、今後数年間で大幅な成長が見込まれています。この成長は、広範な河川や運河網を有する工業地帯における特殊化学製品の需要の増加によるものです。内陸タンカーは、道路輸送に代わる、費用対効果が高く、環境に優しい輸送手段であり、交通渋滞や排出ガスの削減に貢献しています。

地域別洞察

アジア太平洋地域の化学品タンカー輸送市場の動向

アジア太平洋地域は、2025 年に約 38% のシェアを占め、さらに優位性を強める見通しです。この地域の成長は、韓国、中国、インド、日本などの国々に確立された産業基盤の存在によるものです。これらの産業基盤は、バルク化学品および特殊化学品の主要生産地であり、農薬、繊維、医薬品業界からの需要の高まりに対応しています。さらに、港湾インフラ整備を支援する政府の施策が製品の需要を後押しすると見込まれています。例えば、中国では「一帯一路イニシアチブ(BRI)」の下で、寧波・舟山や上海などの主要な化学品取扱港湾で、危険物化学品に特化した自動化貨物取扱システムを含む大幅なインフラ整備が進められています。

中国の化学品タンカー輸送市場は、予測期間においてこの地域において並外れた成長を遂げる見通しです。近年、中国は、EV バッテリー生産、半導体、グリーンエネルギーなどの下流セクターの活況に牽引され、エチレンオキシド誘導体、コーティング剤、電子グレードの溶剤など、高付加価値化学製品の生産を拡大しています。これにより、物流部門では双方向の需要が生まれています。例えば、メタノールやナフサなどの原材料の輸入、および精製化学製品の輸出には、いずれも特殊な化学品タンカーサービスが必要となります。もう 1 つの成長要因は、港湾インフラの強化に注力する企業であり、これにより予測期間中の製品需要が急増すると予想されます。

中東の化学品タンカー輸送市場の動向

中東の化学品タンカー輸送業界は、急成長が見込まれています。湾岸協力会議(GCC)諸国を中心に石油化学コンビナートへの巨額の投資が行われ、この地域は化学製品の生産能力を急速に拡大しています。この地域は、スエズ運河などの主要な国際航路に近接しており、その戦略的魅力が高まり、今後数年間で市場の成長が加速すると予想されます。

サウジアラビアの化学品タンカー輸送市場は、予測期間において急成長が見込まれています。同国は、アンモニアからエチレングリコールまであらゆる製品を製造するジュバイル工業都市などの統合化学コンビナートに多額の投資を行っています。これらの化学製品は、東南アジアおよび南アジアに大量に出荷されており、中型から大型の化学品タンカーの需要を牽引しています。さらに、同国は水素およびグリーンアンモニアの輸出の将来的なハブとしての地位を確立しており、化学製品の需要が急増すると予想されています。

競争環境

世界の化学品タンカー輸送市場は、貿易のダイナミクスの変化、厳格な環境規制、特殊化学製品の輸送需要の拡大を背景に、著しい成長を遂げています。従来、この市場は、大規模で専門性の高い船隊を擁する企業が支配してきましたが、現在では、他の企業が地位を固める大きなチャンスが生まれています。デジタル船隊管理や環境に優しい推進システムの採用などの技術革新により、企業は効率の向上と規制基準の遵守を推進すると予想されます。

さらに、企業は、複数のコンパートメントタンクと高度な安全システムを備えたモジュラー船隊に投資しており、1回の航海で多様な貨物を扱うことが可能になっています。合併や買収、提携、共同研究、研究開発活動への投資などの戦略の採用により、強力な成長機会が生まれると予想されます。

主な業界動向

- 2025年3月、三井 OSK ラインは、LBC タンクターミナルズを約 17 億米ドルで買収すると発表しました。この買収により、三井 OSK ラインは化学物流業界における地位を強化する見通しです。さらに、海上輸送、小口輸送、タンク貯蔵など、顧客に総合的なサービスを提供することが可能になります。

- 2023年6月、ドイツの大手化学・バイオテクノロジー企業であるBASFは、Stolt Tankersと提携し、新しい内陸用タンカーを導入しました。軽量構造で製造されたこのタンカーは、ライン川の水位が低い場所でも航行可能です。

市場区分

製品

- 内陸

- 沿岸

- 外洋

船隊の種類

- IMO 1

- IMO 2

- IMO 3

船隊の材質

- ステンレス

- コーティング鋼

用途別

- 有機化学

- 無機化学

- 植物油・脂肪

- 液化ガス

地域別

- 北米

- ヨーロッパ

- アジア太平洋

- 南アジア・オセアニア

- 中南米

- 中東・アフリカ

目次

- エグゼクティブサマリー

- 2025年および2032年の世界のケミカルタンカー輸送市場の概要

- 2025年から2032年の市場機会評価(10億米ドル

- 主要な市場動向

- 将来の市場予測

- プレミアム市場洞察

- 業界動向および主要な市場イベント

- PMRの分析および推奨事項

- 市場の概要

- 市場の範囲および定義

- 市場動向

- 推進要因

- 抑制要因

- 機会

- 課題

- 主な動向

- マクロ経済要因

- 世界的なセクター別見通し

- 世界 GDP 成長見通し

- 新型コロナの影響分析

- 予測要因 – 関連性と影響

- 付加価値のある洞察

- 規制の動向

- パイプライン分析

- 製品採用分析

- バリューチェーン分析

- メーカーによる主なプロモーション戦略

- PESTLE 分析

- ポーターの 5 つの力分析

- 世界の化学品タンカー輸送市場の展望:

- 主なハイライト

- 市場規模(10億米ドル)および前年比成長率

- 絶対的な機会

- 市場規模(10億米ドル)の分析および予測

- 過去の市場規模(10億米ドル)の分析、2019年~2024年

- 現在の市場規模(10億米ドル)の分析および予測、2025年~2032年

- 世界の化学品タンカー輸送市場の見通し:船隊の種類別

- はじめに / 主な調査結果

- 過去の市場規模(10億米ドル)分析、船隊の種類別、2019年~2024年

- 現在の市場規模(10億米ドル)分析および予測、船隊の種類別、2025年~2032年

- IMO 1

- IMO 2

- IMO 3

- 市場の魅力度分析:船隊の種類

- 世界の化学品タンカー輸送市場の見通し:製品

- 概要/主な調査結果

- 過去の市場規模(10億米ドル)分析、製品別、2019年~2024年

- 現在の市場規模(10億米ドル)分析および予測、製品別、2025年~2032年

- 内陸

- 沿岸

- 深海

- 市場の魅力度分析:製品

- 世界の化学製品タンカー輸送市場の見通し:船隊の材質

- はじめに / 主な調査結果

- 過去の市場規模(10億米ドル)分析、船隊の材質別、2019年~2024年

- 現在の市場規模(10億米ドル)分析および予測、船隊の材質別、2025年~2032年

- ステンレス

- コーティング鋼

- 市場の魅力度分析:船隊の材質

- 世界の化学製品タンカー輸送市場の見通し:用途別

- はじめに / 主な調査結果

- 過去の市場規模(10億米ドル)分析、用途別、2019年~2024年

- 現在の市場規模(10億米ドル)分析および予測、用途別、2025年~2032年

- 有機化学品

- 無機化学品

- 植物油および脂肪

- 液化ガス

- 市場魅力度分析:用途別

- 主なハイライト

- 世界のケミカルタンカー輸送市場の見通し:地域別

- 主なハイライト

- 過去の市場規模(10億米ドル)分析、地域別、2019年~2024年

- 現在の市場規模(10億米ドル)分析および予測、地域別、2025年~2032年

- 北米

- ヨーロッパ

- アジア太平洋

- 南アジアおよびオセアニア

- 中南米

- 中東・アフリカ

- 市場の魅力度分析:地域

- 北米化学品タンカー輸送市場の見通し:

- 主なハイライト

- 市場規模(10億米ドル)の分析、市場別、2019年~2024年

- 国別

- 船隊タイプ別

- 製品別

- 船隊の材質別

- 用途別

- 現在の市場規模(10億米ドル)の分析と予測、国別、2025年~2032年

- 米国

- カナダ

- 現在の市場規模(10億米ドル)の分析と予測、船隊タイプ別、2025年~2032年

- IMO 1

- IMO 2

- IMO 3

- 現在の市場規模(10億米ドル)の分析と予測、製品別、2025年~2032年

- 内陸

- 沿岸

- 深海

- 現在の市場規模(10億米ドル)の分析と予測、船隊の材質別、2025年~2032年

- ステンレス

- コーティング鋼

- 現在の市場規模(10億米ドル)の分析と予測、用途別、2025年~2032年

- 有機化学物質

- 無機化学物質

- 植物油および脂肪

- 液化ガス

- 市場の魅力度分析

- ヨーロッパの化学製品タンカー輸送市場の展望:

- 主なハイライト

- 過去の市場規模(10億米ドル)分析、市場別、2019年~2024年

- 国別

- 船隊の種類別

- 製品別

- 船隊の材質別

- 用途別

- 現在の市場規模(10億米ドル)分析および予測、国別、2025年~2032年

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- ロシア

- トルコ

- その他のヨーロッパ

- 現在の市場規模(10億米ドル)の分析と予測、船隊タイプ別、2025年~2032年

- IMO 1

- IMO 2

- IMO 3

- 現在の市場規模(10億米ドル)の分析と予測、製品別、2025年~2032年

- 内陸

- 沿岸

- 深海

- 現在の市場規模(10億米ドル) 分析および予測、船隊の材質別、2025年~2032年

- ステンレス

- コーティング鋼

- 現在の市場規模(10億米ドル) 分析および予測、用途別、2025年~2032年

- 有機化学

- 無機化学

- 植物油および脂肪

- 液化ガス

- 市場魅力度分析

- 東アジアのケミカルタンカー輸送市場の見通し:

- 主なハイライト

- 過去の市場規模(10億米ドル)分析、市場別、2019年~2024年

- 国別

- 船隊タイプ別

- 製品別

- 船隊材質別

- 用途別

- 現在の市場規模(10億米ドル)分析および予測、国別、2025年~2032年

- 中国

- 日本

- 韓国

- 現在の市場規模(10億米ドル)の分析と予測、船隊タイプ別、2025年~2032年

- IMO 1

- IMO 2

- IMO 3

- 現在の市場規模(10億米ドル)の分析と予測、製品別、2025年~2032年

- 内陸

- 沿岸

- 深海

- 現在の市場規模(10億米ドル)の分析と予測、船隊の材質別、2025年~2032年

- ステンレス

- コーティング鋼

- 現在の市場規模(10億米ドル)の分析と予測、用途別、2025年~2032年

- 有機化学

- 無機化学

- 植物油および脂肪

- 液化ガス

- 市場魅力度分析

- 南アジアおよびオセアニアのケミカルタンカー輸送市場の見通し:

- 主なハイライト

- 過去の市場規模(10億米ドル)分析、市場別、2019年~2024年

- 国別

- 船隊タイプ別

- 製品別

- 船隊材質別

- 用途別

- 現在の市場規模(10億米ドル)分析および予測、国別、2025年~2032年

- インド

- 東南アジア

- オーストラリア

- その他の南アジアおよびオセアニア

- 現在の市場規模(10億米ドル)の分析および予測、船隊タイプ別、2025年~2032年

- IMO 1

- IMO 2

- IMO 3

- 現在の市場規模(10億米ドル)の分析および予測、製品別、2025年~2032年

- 内陸

- 沿岸

- 深海

- 現在の市場規模(10億米ドル)分析および予測、船隊材質別、2025年~2032年

- ステンレス

- コーティング鋼

- 現在の市場規模(10億米ドル)分析および予測、用途別、2025年~2032年

- 有機化学

- 無機化学

- 植物油および脂肪

- 液化ガス

- 市場の魅力度分析

- 中南米のケミカルタンカー輸送市場の見通し:

- 主なハイライト

- 過去の市場規模(10億米ドル)分析、市場別、2019年~2024年

- 国別

- 船隊の種類別

- 製品別

- 船隊の材質別

- 用途別

- 現在の市場規模(10億米ドル)分析および予測、国別、2025年~2032年

- ブラジル

- メキシコ

- その他中南米

- 現在の市場規模(10億米ドル)の分析および予測、船隊タイプ別、2025年~2032年

- IMO 1

- IMO 2

- IMO 3

- 現在の市場規模(10億米ドル)の分析および予測、製品別、2025年~2032年

- 内陸

- 沿岸

- 深海

- 現在の市場規模(10億米ドル)分析および予測、船隊材質別、2025年~2032年

- ステンレス

- コーティング鋼

- 現在の市場規模(10億米ドル)分析および予測、用途別、2025年~2032年

- 有機化学

- 無機化学

- 植物油および脂肪

- 液化ガス

- 市場魅力度分析

- 中東・アフリカのケミカルタンカー輸送市場の見通し:

- 主なハイライト

- 過去の市場規模(10億米ドル)分析、市場別、2019年~2024年

- 国別

- 船隊の種類別

- 製品別

- 船隊の材質別

- 用途別

- 現在の市場規模(10億米ドル)分析および予測、国別、2025年~2032年

- GCC諸国

- エジプト

- 南アフリカ

- 北アフリカ

- その他中東・アフリカ

- 現在の市場規模(10億米ドル)の分析と予測、船隊タイプ別、2025年~2032年

- IMO 1

- IMO 2

- IMO 3

- 現在の市場規模(10億米ドル)の分析と予測、製品別、2025年~2032年

- 内陸

- 沿岸

- 深海

- 現在の市場規模(10億米ドル) 分析および予測、船隊の材質別、2025年~2032年

- ステンレス

- コーティング鋼

- 現在の市場規模(10億米ドル) 分析および予測、用途別、2025年~2032年

- 有機化学

- 無機化学

- 植物油および脂肪

- 液化ガス

- 市場の魅力度分析

- 競争環境

- 市場シェア分析、2025

- 市場構造

- 市場別競争の激しさマッピング

- 競争ダッシュボード

- 企業プロフィール(詳細 – 概要、財務、戦略、最近の動向)

- Stolt-Nielsen

- 概要

- セグメントおよび製品

- 主な財務情報

- 市場動向

- 市場戦略

- Hafnia

- BASF

- MOL ケミカルタンカーズ PTE. LTD

- アードモア・シッピング・コーポレーション

- オドフェル

- チーム・タンカーズ・インターナショナル・リミテッド

- 東京海上アジア Pte Ltd.

- バハリ

- ナビゲイト8 ケミカルタンカーズ

- MISC ベルハド

- ウルトラブルク

- ウィルマー・インターナショナル

- Stolt-Nielsen

- 付録

- 研究方法論

- 研究仮定

- 略語と略称

*** 本調査レポートに関するお問い合わせ ***