再保険市場の規模と展望、2025-2033

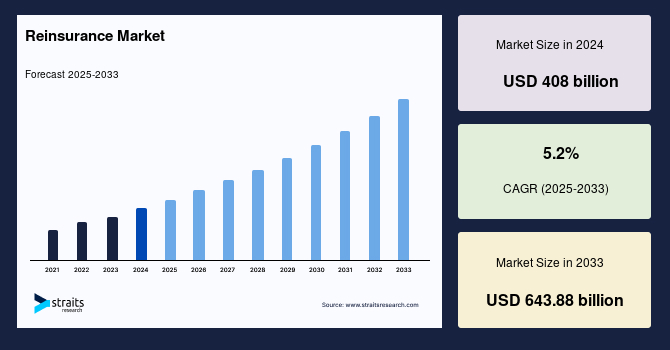

| 世界の再保険市場は、2024年に4,080億米ドル、2033年には6,438億8,000万米ドルに達する見込みで、予測期間中の年平均成長率は5.2%とされています。再保険は保険会社がリスクの一部を再保険会社に移転する仕組みであり、大災害時の損失から保護するために重要な役割を果たしています。再保険の形態には、条約再保険やファカルティヴ再保険があり、リスクを分散させることができます。 近年、自然災害の頻発や経済的な安定性の重要性から、再保険市場は成長しています。特に、再保険は災害後の経済復興や保険金請求の処理に寄与しています。EIOPAや日本損害保険協会などが再保険の重要性を強調しており、各国政府も再保険を活用した災害復興計画を進めています。 再保険市場では、バークシャー・ハサウェイ、エベレスト・グループ、スイス再保険などが主要なプレーヤーであり、保険料の増加を続けています。市場動向として、パラメトリック保険の採用が広がり、気象条件に基づく迅速な保険金支払いが可能になっています。また、AIや予測分析によるリスク評価が進んでおり、再保険会社はデータを活用してリスクを正確に評価しています。 自然災害の頻度と深刻度が再保険の需要を高めており、特に米国では大規模な災害が多発しています。これにより、保険会社は再保険を活用して損失を管理する必要があります。規制環境も市場に影響を与えており、高い資本要件が小規模な再保険会社にとっての課題となっています。 新たなリスクに対応するため、再保険者はサイバー攻撃や気候変動、パンデミックに特化した商品を開発する機会を得ています。これにより、再保険会社は市場での競争力を高め、ニッチ市場に進出することが可能となります。 北米は再保険市場の主要な地域で、ミュンヘン再保険やバークシャー・ハサウェイなどの大手が存在し、規制も厳格です。ヨーロッパでは、ソルベンシーⅡ指令が再保険の依存度を高めており、環境の持続可能性が重視されています。英国はロイズ・オブ・ロンドンを中心に、サイバーリスクへの対応も進めています。 再保険市場は、条約再保険が主流であり、保険会社はブローカーを通じて再保険取引を行っています。損害再保険が市場の最大セグメントを占めており、保険会社にとって再保険は重要な資源となっています。市場の主要プレーヤーはリスク管理技術に投資し、戦略的な提携や買収を通じて競争力を高めています。 全体として、再保険市場は成長の可能性を秘めていますが、規制や競争の変化に適応する必要があります。 |

*** 本調査レポートに関するお問い合わせ ***

世界の再保険市場は、2024年に4,080億米ドルと評価され、2025年には4,292.2億米ドルから2033年には6,438.8億米ドルに成長すると予測されています。予測期間(2025年から2033年)の年間平均成長率は5.2%です。再保険とは、保険会社が自身のリスクの一部を再保険会社に移転し、巨大な損失から保険会社自身を守るための金融取引です。このプロセスは、保険会社がリスクを管理し、財務パフォーマンスを安定させ、大災害や経済危機の際に支払い能力を維持するのに役立ちます。再保険は、契約再保険(ポリシーのポートフォリオをカバー)や個別再保険(特定のガイドラインをカバー)など、さまざまな形で構成されることがあります。再保険は、リスクを分散させ、プライマリ保険会社が多額の請求後も補償を提供し続けることができるようにすることで、世界産業において重要な役割を果たしています。

再保険市場が徐々に地盤を固めている背景には、二つの主な理由があります。まず、災害の頻発により大規模な損失が増加していること、そして保険会社が財務の安定性をより意識するようになっていることです。保険情報研究所によれば、危機の際には再保険がリスク管理において重要な役割を果たし、キャパシティを増加させます。さらに、地域ごとの規制フレームワークが再保険を通じたリスク軽減を求めており、これが採用をさらに促進しています。

再保険業界は、バークシャー・ハサウェイ、エベレスト・グループ、スイス再保険といった主要なプレイヤーによって主導されており、これらの企業は一貫して引受保険料を増加させています。パラメトリック保険の出現は、事前に定義されたトリガー(気象条件や地震活動など)に基づいて支払いを提供し、損害賠償による損失ではなく、速やかな請求処理と透明性を確保することで、業界を変革しています。これは、保険会社と再保険会社の運用の複雑さを軽減し、被保険者に迅速な補償を提供することで、脆弱な地域での災害関連リスクに対処するのに特に役立ちます。

AIと予測分析は、再保険会社がリスクを正確に評価し、引受効率を向上させるためにますます重要なツールとなっています。これらの技術により、保険会社は膨大なデータを検討し、可能性のある損失を予測し、保険料をより正確に設定できます。再保険会社は、機械学習アルゴリズムを使用して過去のデータパターンを特定し、将来の請求を予測し、最適な意思決定を行ってリスクを最小限に抑えることができます。

極端な天候イベントや自然災害の発生が増加し、再保険の需要が増加しています。保険会社は、再保険を利用して大規模な損失の財務負担を移転し、支払い能力を脅かすことなく請求をカバーできるようにしています。このパターンは、災害多発地域で特に顕著であり、再保険は災害後の経済を安定させます。さらに、新興市場での保険の浸透が進む中で、再保険の需要も対応して成長しています。大きなリスクを個別にカバーする能力がない地域の保険会社は、こうした露出を管理するために再保険に大きく依存しています。また、低所得層に手頃な価格の保険商品を提供するための政府主導のイニシアチブも存在します。

再保険市場は、高い資本要件と厳格な規制の遵守フレームワークに晒されています。これらの要素は、特に小規模な再保険会社にとって運営コストを増加させ、効果的に競争するのを難しくします。さらに、規制環境は地域ごとに異なり、多国籍の再保険会社がグローバルな運営に伴う複雑さとリソース要件に直面します。ヨーロッパ保険年金監督機構(EIOPA)や米国保険監督者協会(NAIC)などの規制機関は、厳格な支払い能力要件、リスク評価フレームワーク、資本充足ルールを課しており、追加の運営負担を増大させています。支払い能力要件を満たすために十分な資本準備を維持することは、特に経済の変動性やインフレが準備金の維持コストを増加させる地域では重要な課題です。再保険会社は、資本効率を最適化するために、保険連動証券(ILS)やカタストロフィボンドなどの代替資本源をますます利用していますが、これらの代替ソリューションも規制の監視を伴い、再保険会社は進化する金融遵守とリスクモデリングの風景をナビゲートする必要があります。

サイバー攻撃、気候変動、パンデミックなどの新たなリスクは、再保険会社が新製品を革新し、専門化する機会を提供します。これらの製品は、従来の保険ではカバーされていなかったセクターや危険に対応し、再保険会社がポートフォリオを多様化し、高成長市場にアクセスすることを可能にします。ブロックチェーンやIoTなどの新興技術により、こうしたカスタマイズされたソリューションがさらに実現可能になります。人工知能とビッグデータ分析はリスクモデリングをさらに強化し、再保険会社がニッチ市場に合わせたソリューションを開発することを可能にします。気候変動は自然災害の頻度と深刻さを増加させ、事前に定義されたトリガーに基づいて迅速な支払いを提供するパラメトリック保険ソリューションの需要を急増させています。サイバー保険は、企業、政府、個人を標的とするサイバー脅威の増加により急速に成長しているセクターです。サイバー犯罪の世界的なコストが2025年までに年間10.5兆米ドルに達すると予測されており、再保険会社はますますサイバー専用のポリシーを引き受けて、財務損失を軽減しています。再保険会社はまた、世界的な健康危機に影響を受けた企業や産業に対する補償を提供するパンデミックおよび疫病リスクソリューションに焦点を当てています。COVID-19パンデミックは、従来の保険補償のギャップを露呈し、革新的なパンデミック再保険製品の開発を促進しました。

北アメリカは、確立された保険産業、豊富な資本の利用可能性、先進的なリスク管理フレームワークによって推進され、世界の再保険市場で支配的なシェアを持っています。この地域には、ミュンヘン再保険、スイス再保険、バークシャー・ハサウェイ再保険グループを含む世界最大の再保険会社が存在し、市場の安定性とキャパシティを強化しています。さらに、自然災害の高頻度と深刻さが市場の成長を促進しています。ハリケーン、山火事、冬の嵐は頻繁に大きな保険損失をもたらし、保険会社が再保険保護を求めるようにしています。例えば、ハリケーン・イアン(2022年)は500億ドルを超える保険損失を引き起こし、この地域での強力な再保険補償の必要性を浮き彫りにしました。保険監督者協会(NAIC)やカナダの金融機関監督庁(OSFI)などの規制機関が存在することで、この地域は厳格な支払い能力とリスク管理要件を維持し、再保険の成長を促進しています。気候変動、サイバー脅威、責任請求などの新たなリスクへの露出の増加は、北アメリカでの革新的な再保険ソリューションの継続的な需要を保証しています。

ヨーロッパは、厳格な規制フレームワーク、リスク意識の高まり、持続可能性イニシアチブによって促進され、世界の再保険市場で重要なシェアを占めています。欧州連合によって実施されたソルベンシーII指令は、保険会社が堅牢な資本準備を維持することを要求し、財務リスクを効果的に管理するために再保険への依存を増加させています。主要なヨーロッパの再保険会社であるハノーバー再保険、SCOR、ロイズ・オブ・ロンドンは、さまざまな産業にわたって保険会社をサポートする上で重要な役割を果たしています。さらに、ヨーロッパは、再保険の価格設定と引受における気候リスクとESG(環境、社会、ガバナンス)要因の統合において最前線に立っています。事前に定義されたイベントトリガーに基づいて迅速な支払いを提供するパラメトリック保険の普及が進んでいます。金融機関や企業へのサイバー攻撃の増加に伴い、サイバー再保険の採用の増加が市場拡大を支えています。強力な規制フレームワーク、持続可能性への関心の高まり、多様なリスクの風景を持つヨーロッパは、再保険会社にとって安定性と成長の機会を提供するグローバル市場の主要なプレーヤーであり続けます。

Report Coverage & Structure

レポートの構造概要

このレポートは、再保険市場に関する包括的な分析を提供しており、各セクションは市場の詳細な理解を促進するために組織されています。以下に、レポートの主なセクションを紹介します。

1. セグメンテーションと調査方法

- セグメンテーション

- 調査方法論

- 無料サンプルの取得

2. エグゼクティブサマリー

このセクションでは、レポート全体の要約が提供され、調査の範囲と目的が紹介されます。

3. 調査範囲とセグメンテーション

- 調査の目的

- 制限と仮定

- 市場の範囲とセグメンテーション

- 考慮された通貨と価格設定

4. 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/エンドユース

5. 市場動向

- 市場の推進要因

- 市場の警告要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術的要因

6. 市場評価

- ポーターのファイブフォース分析

- バリューチェーン分析

7. 規制の枠組み

- 北米

- ヨーロッパ

- APAC

- 中東とアフリカ

- LATAM

8. ESGトレンド

このセクションでは、環境、社会、ガバナンス(ESG)に関連する市場のトレンドについて説明します。

9. 世界の再保険市場サイズ分析

- 市場の序論

- タイプ別分析

- 流通チャネル別分析

- 用途別分析

- エンドユーザー別分析

10. 地域別市場分析

各地域について、タイプ、流通チャネル、用途、エンドユーザーごとに分析が行われています。

- 北米市場分析(米国、カナダ)

- ヨーロッパ市場分析(英国、ドイツ、フランス、スペイン、イタリア、ロシア、北欧、ベネルクス、その他)

- APAC市場分析(中国、韓国、日本、インド、オーストラリア、台湾、東南アジア、その他)

- 中東とアフリカ市場分析(UAEなど)

このように、レポートは再保険市場の多面的な視点を提供し、グローバルおよび地域別の詳細な洞察を含んでいます。

*** 本調査レポートに関するお問い合わせ ***

再保険とは、保険会社が引き受けた保険契約の一部または全部を、他の保険会社に転嫁する仕組みを指します。一般的に、保険会社は多額の損失が発生するリスクを軽減するために再保険を利用します。これにより、保険会社は保険契約者に対して安定した保証を提供することが可能になります。

再保険にはいくつかの種類があります。最も一般的なものには、比率再保険と非比率再保険があります。比率再保険では、保険会社と再保険会社が一定の割合で損害と保険料を分担します。一方、非比率再保険では、特定の損害額を超えた部分について再保険会社が負担する仕組みです。これにより、保険会社は大規模な損失を被るリスクを軽減できます。

再保険の利用は、保険会社にとって多くの利点があります。まず第一に、保険会社の財務の安定性が向上します。大規模な自然災害や経済的ショックが発生した場合でも、再保険を通じて損失をカバーすることができるため、自社の資本を保護することができます。さらに、再保険は保険会社が新しい市場に進出する際のリスクを管理する手段ともなります。これにより、保険会社はより広範な顧客基盤を持つことが可能になります。

技術の進歩により、再保険の分野も進化しています。たとえば、デジタルプラットフォームやビッグデータ解析の活用により、リスクの評価や契約の管理が効率化されています。これにより、保険会社はより正確にリスクを評価し、適切な再保険契約を締結することが可能になりました。また、ブロックチェーン技術の導入により、再保険契約の透明性が向上し、契約条件の履行が迅速かつ確実に行われるようになっています。

再保険は、保険業界において非常に重要な役割を果たしています。保険会社が提供する保証の信頼性を高め、顧客に安心感を提供するためには、再保険は欠かせない要素です。さらに、再保険の効果的な活用により、保険会社は市場の変化に柔軟に対応し、競争力を維持することができます。このように、再保険は保険業界全体の安定性と発展に寄与しているのです。