ナノチップ市場規模と展望, 2025年~2033年

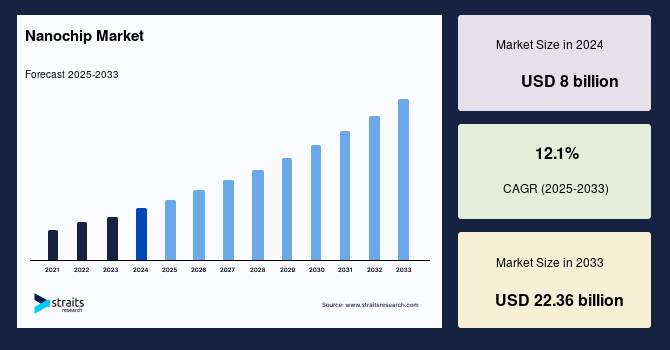

| 世界のナノチップ市場は、2024年に80億米ドル、2025年には89.7億米ドル、2033年には223.6億米ドルに達すると予測されており、2025年から2033年の予測期間中の年平均成長率は12.1%とされています。ナノチップはナノメートルスケールで動作する集積回路や半導体デバイスであり、高度なコンピューティングや医療機器、マイクロエレクトロニクスに利用されます。これらは処理能力の向上、エネルギー消費の削減、データ記憶容量の増加を実現します。 現在、ナノテクノロジーと半導体技術の急速な革新が進む中、ナノチップはヘルスケアや自動車、データストレージなどの分野で重要な役割を果たしています。特に、2nm技術などの先端ノード技術へのシフトが市場の成長を促進しています。TSMCやサムスン電子は、この分野での競争を繰り広げており、特にAI、IoT、高性能コンピューティングにおいて不可欠です。 ナノチップ市場の成長要因としては、電子装置の小型化への需要の高まりが挙げられます。ウェアラブルデバイスやIoTガジェットの普及により、効率的で小型化されたコンポーネントが求められています。ナノチップは、スペースが限られた装置に強力なコンピューティング能力を提供します。また、継続的なナノテクノロジーの進歩により、より効率的なナノチップが開発されています。 一方で、ナノチップの製造には高度な技術と熟練した労働力が必要であり、これが市場の阻害要因となっています。また、製造コストの上昇や運営コストの高さも中小企業の参入を難しくしています。人材不足や技術格差も課題であり、企業や政府はこれらの問題に対処するために投資を行っています。 ナノチップ技術の革新は、半導体産業の成長と密接に関連しており、特にAI、IoT、5Gに関連するアプリケーションでの需要が急増しています。アジア太平洋地域が市場の大部分を占めており、中国、韓国、日本、台湾が重要な役割を果たしています。特に中国は、政府の支援や民生用電子機器産業の成長により、ナノチップの需要が高まっています。 北米も急成長地域であり、特にアメリカでは政府の多額の投資や半導体企業の強力な基盤が市場を牽引しています。韓国や日本、ドイツもそれぞれの強みで市場の成長に寄与しています。市場の主要企業には、インテル、サムスン電子、TSMC、NVIDIA、AMDなどが挙げられ、これらの企業は技術革新や市場シェアの拡大に向けた取り組みを強化しています。 ナノチップ市場は、今後も技術革新とともに成長を続ける見込みであり、特にAIやIoT関連のアプリケーションにおいては重要な役割を果たすでしょう。 |

*** 本調査レポートに関するお問い合わせ ***

## ナノチップ市場に関する詳細な市場調査レポート要約

### 1. 市場概要と定義

世界のナノチップ市場は、2024年に80億米ドルと評価され、2025年には89.7億米ドルに達すると推定されています。その後、予測期間(2025年~2033年)において年平均成長率(CAGR)12.1%で成長し、2033年までに223.6億米ドルに達すると予測されています。

ナノチップとは、ナノメートルスケールで動作する集積回路(IC)または半導体デバイスであり、主に高度なコンピューティング、医療機器、マイクロエレクトロニクスなどの分野で利用されます。これらのチップはナノテクノロジーを駆使して、処理能力の向上、エネルギー消費の削減、データストレージ容量の増加を実現します。人工知能(AI)、量子コンピューティング、生体医療インプラントといった、小型化と効率性が極めて重要な分野において、ナノチップは不可欠な存在です。その微細なサイズにより、高性能でありながら小型のデバイス開発を可能にし、ヘルスケア、オートメーション、家電などの産業に革命をもたらしています。

現在、世界のナノチップ市場は、ナノテクノロジーと半導体技術の急速な革新によって変革期を迎えています。ナノスケールで製造される小型電子部品としてのナノチップは、すでにヘルスケア、電気通信、自動車、家電、データストレージといった様々な分野で変化をもたらし始めています。これらのチップは、処理速度の高速化、消費電力の削減、単一のコンパクトなチップ内での多機能統合といった性能向上に大きく貢献しています。電子機器の継続的な小型化傾向に伴い、ナノチップの需要はますます高まっています。この技術は、性能を損なうことなく小型化を推進し、現代のコンピューティングとエレクトロニクスのさらなる発展に不可欠です。

### 2. 市場の推進要因

ナノチップ市場の成長は、いくつかの強力な推進要因によって支えられています。

* **先進ノード技術への移行**: 2nmといった先進ノード技術への移行が市場を牽引しています。これらのより微細なノードは、性能の向上、低消費電力化、高効率化を実現します。メーカー間の生産競争は激化しており、この移行はAI、IoT、ハイパフォーマンスコンピューティングの進歩にとって不可欠です。製造技術の進化に伴い、これらの革新がさらなる成長を促進するでしょう。

* **窒化ガリウム(GaN)技術の進歩**: 窒化ガリウム(GaN)技術は、従来のシリコンと比較して優れた効率、高速性、高い耐熱性を提供し、市場を変革しています。生産技術の進歩によりコストが削減され、自動車、家電、再生可能エネルギー分野での採用が進んでいます。これにより、性能が向上し、電力使用量が削減され、コストが削減されています。高出力で小型化されたアプリケーションをサポートするGaNの能力は、次世代のイノベーションを促進しており、需要の増加に伴い、GaN ナノチップは半導体産業を再構築する可能性を秘めています。

* **小型・高性能デバイスへの需要増加**: ウェアラブルデバイス、IoTガジェット、スマートテクノロジーの小型化に伴い、効率的で小型化された部品の必要性が高まっています。ナノチップは、スペースが限られたデバイスに適合しながら強力なコンピューティングを提供します。ヘルスケア、自動車、家電などの産業は、この進歩を受け入れており、ナノチップは次世代のスマートでハイテクなイノベーションを形成しています。

* **ナノテクノロジーの継続的な進歩**: ナノテクノロジーの継続的な進歩は、より強力で効率的なナノチップの開発に繋がっています。これらの革新は、データストレージの改善、処理速度の向上、エネルギー消費の削減をもたらし、全体的な性能を高めています。ナノスケールでの材料操作により、科学者たちは、はるかに優れた性能レベルを持つ、さらに小型で軽量なチップを開発できるようになりました。

* **半導体産業の成長**: 成長する半導体産業は、特にナノチップのような先進部品の需要を押し上げています。ナノチップは、AI、IoT、5Gといった将来のテクノロジーの基盤であり、その極めて小さいサイズと効率性から、小型で高速なデバイスに最適です。これは好調な半導体販売曲線と一致しており、ナノチップ技術は大幅な拡大が期待されています。これにより、エッジコンピューティング、スマートウェアラブル、次世代医療機器などのアプリケーションにおいて、イノベーションと市場成長の新たな道が開かれています。

* **家電および自動車産業における小型化への移行**: 家電および自動車産業における小型化への移行が、ナノチップの需要をさらに推進しています。先進運転支援システム(ADAS)、自動運転車、ハイパフォーマンスコンピューティングは、コンパクトなフォームファクターでより高い処理能力を提供するためにナノチップを必要とします。

* **ニューロモルフィックコンピューティングと生体統合エレクトロニクスにおけるブレークスルー**: ニューロモルフィックコンピューティングと生体統合エレクトロニクスにおけるブレークスルーは、ナノチップ展開のための有望な新しい市場を提示しています。

* **極端紫外線(EUV)リソグラフィ技術の継続的な進歩**: 極端紫外線(EUV)リソグラフィ技術の継続的な進歩は、生産能力を向上させ、ナノチップの大量生産をより実現可能かつ費用対効果の高いものにしています。

* **政府および民間企業による投資**: 世界中の政府および民間企業は、半導体製造の拡大に多額の投資を行っています。米国、中国、韓国などの国々は、国内チップ生産を促進する政策を実施しており、これがナノチップ技術の急速な商業化を支援すると期待されています。

### 3. 市場の阻害要因

ナノチップ市場の成長を妨げるいくつかの課題も存在します。

* **高度な研究開発と熟練労働力の必要性**: ナノチップの開発には、深い研究開発作業と、複雑な製造プロセスを管理できる高度な訓練を受けた労働力が必要です。ナノスケールでのチップ生産には、高度なリソグラフィや精密な材料工学といった高レベルの技術が伴い、専門知識とスキルが求められます。

* **ナノチップ設計の複雑化**: グラフェンや炭化ケイ素などの新規材料の統合を含むナノチップ設計の複雑さの増大は、ナノファブリケーションや量子コンピューティングアプリケーションにおける専門知識の需要をさらに高めています。

* **高い運用コスト**: クリーンルーム環境と最先端の半導体製造施設が必要となるため、運用コストが高騰し、小規模な企業にとって市場参入が困難になっています。

* **半導体産業における人材不足**: 半導体産業は人材不足に直面しています。ナノテクノロジーおよび半導体物理学のエンジニアや技術者を育成するには、時間集約的なトレーニングが必要であり、学術機関や民間企業からの多大な投資が求められます。このスキルギャップは、イノベーションと採用のペースを制限し、次世代ナノチップの開発を遅らせています。企業や政府は、労働力開発プログラムや大学との研究協力に投資することで、これらの課題に対処するための取り組みを強化しています。

* **AI駆動型設計自動化ツールの探索**: 複雑なチップ設計プロセスを合理化し、広範な人間の専門知識への依存を減らすために、AI駆動型設計自動化ツールの活用も模索されています。

### 4. 市場の機会

阻害要因が存在する一方で、ナノチップ市場には大きな成長機会も存在します。

* **AI駆動型設計自動化ツールの導入**: 複雑なチップ設計プロセスを合理化し、広範な人間の専門知識への依存を減らすためのAI駆動型設計自動化ツールの出現は、市場にとって大きな機会となります。

* **新興技術との融合**: AI、IoT、5G、量子コンピューティングなどのアプリケーションの増加と、半導体製造における自給自足への世界的な動きは、ナノチップ技術の広範な採用を促進します。

* **エッジコンピューティングとウェアラブル医療機器の需要**: エッジコンピューティングとウェアラブル医療機器市場の成長に伴い、超低消費電力ナノチップの需要が急増すると予想されます。

* **製造の複雑性への対応とコスト効率の向上**: 製造の複雑性に対処し、コスト効率を高めるための新しいソリューションに投資する企業が、ナノチップイノベーションの未来を牽引するでしょう。

* **半導体製造技術の進化**: 極端紫外線(EUV)リソグラフィを含む半導体製造技術の継続的な進化は、ナノチップの能力とその様々な産業での採用を促進する上で極めて重要です。

* **政府の政策と投資**: 米国CHIPS法や中国の「ビッグファンド」のような政府の政策と投資は、国内製造を強化し、ナノチップ技術の急速な商業化を支援する大きな機会を提供します。

* **ニューロモルフィックコンピューティングと生体統合エレクトロニクスの発展**: これらの分野におけるブレークスルーは、ナノチップの新しい応用市場を創造し、市場成長を加速させます。

### 5. セグメント分析

世界のナノチップ市場は、販売チャネルとエンドユーザーに基づいてセグメント化されています。

#### 5.1 エンドユーザー別

* **エレクトロニクスおよび半導体セクター**: このセクターがナノチップ市場を支配しています。その主要な要因は、半導体製造に高性能ナノチップを必要とするAI、IoT、自動化の非常に高い採用率と、スマートフォン、スマートウォッチ、コネクテッドデバイスなどの家電製品の急速な需要増加です。ナノチップは、これらのデバイスの小型化、処理能力の向上、エネルギー効率の改善に不可欠です。

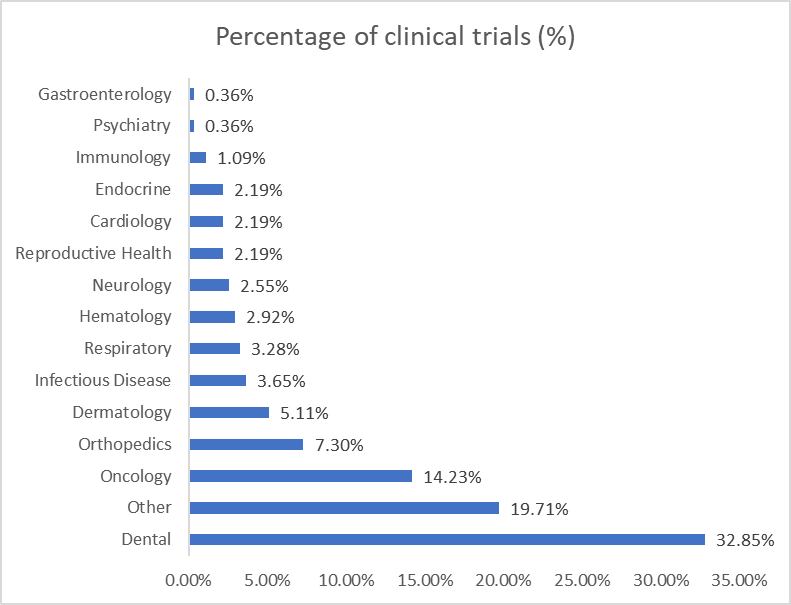

* **ヘルスケア**: 臨床試験データによると、歯科分野(32.85%)が研究の中心となっています。標的療法や精密医療への関心の高まりが、ナノチップの需要を促進しています。ナノチップは診断、薬剤送達、個別化医療を改善し、優先される研究分野における治療成果の向上に不可欠です。生体医療デバイス、診断機器、先進車両技術など、様々な分野で広く利用されています。

#### 5.2 販売チャネル別

* **直接販売**: 直接販売が最大の市場シェアを占めています。これは、メーカーが製品を相手先ブランド製造業者(OEM)や大規模企業に直接販売することによるものです。これにより、主要な顧客との緊密な関係を築き、カスタマイズされたソリューションとフィードバックループを保証することができます。直接販売は、社内販売部隊を維持し、大口顧客にカスタム設計サービスを提供するリソースを持つ大企業で主に見られます。

### 6. 地域分析

世界のナノチップ市場は、地域によって異なるダイナミクスを示しています。

* **アジア太平洋地域(APAC)**: この地域は、中国、韓国、日本、台湾における強力な半導体製造セクターを主な要因として、世界のナノチップ市場を支配しています。これらの国々は半導体生産とイノベーションをリードしており、世界のナノチップサプライチェーンに大きく貢献しています。この地域は、家電製品や半導体に対する強力な消費者基盤を誇り、スマートフォン、コンピューター、自動車技術におけるナノチップの需要を推進しています。先進的な製造とR&D投資の増加が市場の拡大をさらに加速させています。

* **中国**: 中国市場は、強力な政府政策、広大な家電産業、ナノテクノロジーへのR&D投資の増加によって牽引されています。中国は、国産イノベーションを強化し、海外チップへの依存度を下げるために、470億米ドル相当の第3次「ビッグファンド」を立ち上げました。この取り組みは、AI、5G、自動運転車といった最先端技術の確立を目指し、中国を世界の半導体産業のリーダーにすることを目指しています。

* **北米**: 北米は、その強力な技術とイノベーション基盤により、世界市場で第2位の地位を占めています。この地域には、ナノチップの設計と実装のバックボーンを構成すると考えられている著名な研究機関やハイテク大手企業の拠点となる重要な半導体製造企業が存在します。

* **米国とカナダ**: 特に半導体設計、製造、およびエレクトロニクス、ヘルスケア、自動車、航空宇宙分野での応用において優れた能力を発揮しています。市場の推進要因には、多額の政府資金、半導体大手の強力な基盤、AI駆動型チップ需要の増加が含まれます。米国は、CHIPS法を通じて、2022年から2027年の間に527億米ドルを投じ、製造を国内に戻し、AI、自動車、防衛ナノチップの分野で優位に立つことを目指しています。このプログラムは、米国内のサプライチェーンのセキュリティと技術的競争力を高めることを目的としています。

### 7. 主要市場プレーヤーと最近の動向

主要な市場プレーヤーは、先進的なナノチップ技術に投資し、製品を強化し市場プレゼンスを拡大するために、コラボレーション、買収、パートナーシップを追求しています。

* **Samsung Electronics**: サムスン電子は、次世代半導体技術に焦点を当てたナノチップ市場の新興プレーヤーです。チップの小型化と性能、電力効率の開発に対する継続的な努力が、優位性を保つための重要な要素です。サムスンは研究開発に投資を続け、様々な産業における高性能ナノチップの需要の高まりに対応し、市場におけるリーダーシップを維持するために製品を強化しています。

### 8. アナリストの見解と将来展望

アナリストによると、世界のナノチップ市場は急速な成長を経験しており、主にナノテクノロジーの進歩と小型電子部品の需要増加によって牽引されています。継続的な技術的ブレークスルー、AI、IoT、5G、量子コンピューティングアプリケーションの増加、および民間および政府部門からの投資の増加により、産業は大幅に拡大する見込みです。主要経済圏における半導体製造の自給自足への継続的な推進により、ナノチップ技術は広範な採用が期待されています。

さらに、ヘルスケア、自動車、電気通信産業は、効率を向上させ、エネルギー消費を削減し、新しい機能を可能にするためにナノチップを統合しています。エッジコンピューティングとウェアラブル医療機器市場の成長に伴い、超低消費電力ナノチップの需要が急増すると予想されます。

また、製造の複雑性に対処し、コスト効率を高めるための新しいソリューションに投資する企業が、ナノチップイノベーションの未来を牽引するでしょう。極端紫外線(EUV)リソグラフィを含む半導体製造技術の継続的な進化は、ナノチップの能力とその様々な産業での採用を促進する上で極めて重要です。

Report Coverage & Structure

“`html

- セグメンテーション

- 調査方法

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 限界と仮定

- 市場範囲とセグメンテーション

- 考慮された通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 推進要因

- 市場警戒要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術的要因

- 市場評価

- ポーターの5つの力分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- 欧州

- アジア太平洋

- 中東およびアフリカ

- ラテンアメリカ

- ESGトレンド

- 世界のナノチップ市場規模分析

- 世界のナノチップ市場概要

- 販売チャネル別

- 概要

- 販売チャネル別金額

- 直接販売

- 金額別

- 販売代理店

- 金額別

- オンラインチャネル

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- ヘルスケアおよびライフサイエンス(創薬・開発、診断)

- 金額別

- エレクトロニクスおよび半導体

- 金額別

- ITおよび通信

- 金額別

- 航空宇宙および防衛

- 金額別

- エネルギーおよび公益事業

- 金額別

- その他

- 金額別

- 販売チャネル別

- 世界のナノチップ市場概要

- 北米市場分析

- 概要

- 販売チャネル別

- 概要

- 販売チャネル別金額

- 直接販売

- 金額別

- 販売代理店

- 金額別

- オンラインチャネル

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- ヘルスケアおよびライフサイエンス(創薬・開発、診断)

- 金額別

- エレクトロニクスおよび半導体

- 金額別

- ITおよび通信

- 金額別

- 航空宇宙および防衛

- 金額別

- エネルギーおよび公益事業

- 金額別

- その他

- 金額別

- 米国

- 販売チャネル別

- 概要

- 販売チャネル別金額

- 直接販売

- 金額別

- 販売代理店

- 金額別

- オンラインチャネル

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- ヘルスケアおよびライフサイエンス(創薬・開発、診断)

- 金額別

- エレクトロニクスおよび半導体

- 金額別

- ITおよび通信

- 金額別

- 航空宇宙および防衛

- 金額別

- エネルギーおよび公益事業

- 金額別

- その他

- 金額別

- 販売チャネル別

- カナダ

- 欧州市場分析

- 概要

- 販売チャネル別

- 概要

- 販売チャネル別金額

- 直接販売

- 金額別

- 販売代理店

- 金額別

- オンラインチャネル

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- ヘルスケアおよびライフサイエンス(創薬・開発、診断)

- 金額別

- エレクトロニクスおよび半導体

- 金額別

- ITおよび通信

- 金額別

- 航空宇宙および防衛

- 金額別

- エネルギーおよび公益事業

- 金額別

- その他

- 金額別

- 英国

- 販売チャネル別

- 概要

- 販売チャネル別金額

- 直接販売

- 金額別

- 販売代理店

- 金額別

- オンラインチャネル

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- ヘルスケアおよびライフサイエンス(創薬・開発、診断)

- 金額別

- エレクトロニクスおよび半導体

- 金額別

- ITおよび通信

- 金額別

- 航空宇宙および防衛

- 金額別

- エネルギーおよび公益事業

- 金額別

- その他

- 金額別

- 販売チャネル別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他の欧州地域

- アジア太平洋市場分析

- 概要

- 販売チャネル別

- 概要

- 販売チャネル別金額

- 直接販売

- 金額別

- 販売代理店

- 金額別

- オンラインチャネル

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- ヘルスケアおよびライフサイエンス(創薬・開発、診断)

- 金額別

- エレクトロニクスおよび半導体

- 金額別

- ITおよび通信

- 金額別

- 航空宇宙および防衛

- 金額別

- エネルギーおよび公益事業

- 金額別

- その他

- 金額別

- 中国

- 販売チャネル別

- 概要

- 販売チャネル別金額

- 直接販売

- 金額別

- 販売代理店

- 金額別

- オンラインチャネル

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- ヘルスケアおよびライフサイエンス(創薬・開発、診断)

- 金額別

- エレクトロニクスおよび半導体

- 金額別

- ITおよび通信

- 金額別

- 航空宇宙および防衛

- 金額別

- エネルギーおよび公益事業

- 金額別

- その他

- 金額別

- 販売チャネル別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋地域

- 中東およびアフリカ市場分析

- 概要

- 販売チャネル別

- 概要

- 販売チャネル別金額

- 直接販売

- 金額別

- 販売代理店

- 金額別

- オンラインチャネル

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- ヘルスケアおよびライフサイエンス(創薬・開発、診断)

- 金額別

- エレクトロニクスおよび半導体

- 金額別

- ITおよび通信

- 金額別

- 航空宇宙および防衛

- 金額別

- エネルギーおよび公益事業

- 金額別

- その他

- 金額別

- アラブ首長国連邦

- 販売チャネル別

- 概要

- 販売チャネル別金額

- 直接販売

- 金額別

- 販売代理店

- 金額別

- オンラインチャネル

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- ヘルスケアおよびライフサイエンス(創薬・開発、診断)

- 金額別

- エレクトロニクスおよび半導体

- 金額別

- ITおよび通信

- 金額別

- 航空宇宙および防衛

- 金額別

- エネルギーおよび公益事業

- 金額別

- その他

- 金額別

- 販売チャネル別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他の中東およびアフリカ地域

- ラテンアメリカ市場分析

- 概要

- 販売チャネル別

- 概要

- 販売チャネル別金額

- 直接販売

- 金額別

- 販売代理店

- 金額別

- オンラインチャネル

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- ヘルスケアおよびライフサイエンス(創薬・開発、診断)

- 金額別

- エレクトロニクスおよび半導体

- 金額別

- ITおよび通信

- 金額別

- 航空宇宙および防衛

- 金額別

- エネルギーおよび公益事業

- 金額別

- その他

- 金額別

- ブラジル

- 販売チャネル別

- 概要

- 販売チャネル別金額

- 直接販売

- 金額別

- 販売代理店

- 金額別

- オンラインチャネル

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- ヘルスケアおよびライフサイエンス(創薬・開発、診断)

- 金額別

- エレクトロニクスおよび半導体

- 金額別

- ITおよび通信

- 金額別

- 航空宇宙および防衛

- 金額別

- エネルギーおよび公益事業

- 金額別

- その他

- 金額別

- 販売チャネル別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のラテンアメリカ地域

- 競合状況

- ナノチップ市場のプレイヤー別シェア

- M&A契約と提携分析

- 市場プレイヤー評価

- インテル株式会社

- 概要

- 事業情報

- 収益

- 平均販売価格 (ASP)

- SWOT分析

- 最近の動向

- サムスン電子

- 台湾積体電路製造(TSMC)

- エヌビディアコーポレーション

- アドバンスト・マイクロ・デバイセズ(AMD)

- クアルコム・インコーポレイテッド

- SKハイニックス株式会社

- マイクロン・テクノロジー株式会社

- ブロードコム株式会社

- テキサス・インスツルメンツ・インコーポレイテッド

- その他

- インテル株式会社

- 調査方法

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

- 主要な業界インサイト

- 二次データ

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査の仮定

- 仮定

- 限界

- リスク評価

- 調査データ

- 付録

- 討議ガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

“`

*** 本調査レポートに関するお問い合わせ ***

ナノチップとは、ナノメートルスケールの微細な構造を持つ電子部品や集積回路を指します。その構成要素が1から100ナノメートルの範囲で設計・製造されることが多く、原子や分子レベルに近い極めて小さいスケールで機能する点が最大の特徴です。従来のマイクロチップがミクロン単位で設計されていたのに対し、ナノチップは桁違いの小型化を実現し、現代情報社会の基盤技術となっています。この微細化により、一つのチップ上に膨大な数のトランジスタや素子を集積可能とし、処理能力の向上、消費電力の削減、そしてデバイス自体の小型軽量化を同時に達成します。

ナノチップの製造には、極めて高度な微細加工技術が不可欠です。半導体製造プロセスの中心はフォトリソグラフィであり、特に極端紫外線(EUV)リソグラフィのような最先端技術は数ナノメートル単位の線幅を実現し、次世代ナノチップ製造に不可欠な技術です。電子線リソグラフィや原子層堆積(ALD)も精密な層形成に用いられます。これらの技術進歩は、ムーアの法則に代表されるように、半導体集積回路の性能向上を推進してきました。しかし、ナノスケールでは量子力学的効果、熱の発生、製造コスト増大といった課題が顕在化しており、材料科学や設計技術の革新が常に求められています。

ナノチップは、その機能や用途に応じて