フッ素化学品市場規模と展望, 2025-2033年

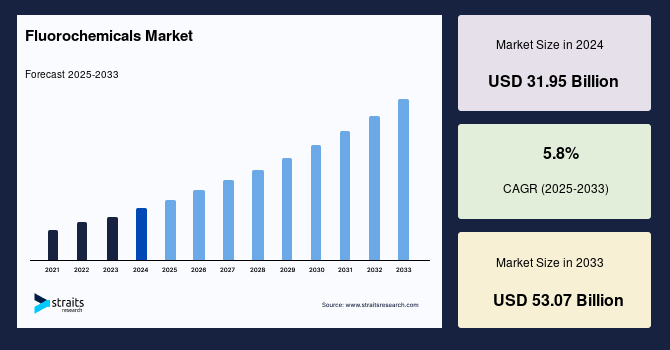

| フッ素化学の世界市場は、2024年に319.5億米ドルと評価され、2025年には338.0億米ドルに達し、2033年には530.7億米ドルに成長すると予測されています。この期間の年平均成長率は5.8%です。フッ素化学は、フッ素を含む化合物、特にフルオロカーボンとして知られる有機化合物を指します。全てのフッ素化学物質は、毒性があり腐食性のあるフッ化水素から生成されます。安全規制が厳しいにもかかわらず、フッ化水素の流出は頻発しており、これが環境や人命に対する懸念を引き起こしています。 市場の成長は、冷凍、電子、医薬品、自動車といった分野での需要の高まりによるものです。特に、フッ素樹脂やフッ素系ガス、特殊化学品の高性能用途が増加しています。環境に配慮した代替品への移行も進んでいますが、フッ素化合物に関する規制や環境上の懸念が今後の成長に影響を与える可能性があります。 冷凍・空調システムにおけるフッ素化合物の重要性が増しており、特に高エネルギー効率の冷媒としての役割が注目されています。気温上昇や都市化の促進により、空調システムへの需要は高まり、特に新興国で個人の消費も急増しています。このような背景から、フッ素化学製品への依存度が高まっています。 自動車産業では、軽量素材への移行が進む中で、フッ化アルミニウムの需要が増加しています。特に、電気自動車の普及により、軽量素材の必要性が高まっています。また、医療分野でもフッ素化学の利用が増加しており、耐久性や化学的安定性が評価されています。 しかし、フッ素化学薬品市場は、過フッ素化アルキル物質(PFAS)に関連した環境および健康への懸念から規制が強化されており、これが成長の阻害要因となっています。規制機関は高GWPの冷媒使用に厳しい制限を課しており、企業はより環境に優しい代替品を求めざるを得なくなっています。 環境に優しい素材に対する関心の高まりは、持続可能性のイノベーションを促進しています。企業は低GWP冷媒やリサイクル可能なフッ素樹脂の開発に積極的に取り組んでおり、これが市場機会を生み出しています。気候政策の強化が企業の環境配慮を促し、持続可能な代替策を革新する企業が競争力を向上させるでしょう。 地域別では、アジア太平洋地域が市場を支配しています。工業化や都市化が進む中、中国やインドがフッ素化学製品の生産と消費の主導権を握っています。北米も急成長しており、特に冷凍や電子、自動車、ヘルスケア分野での需要が高まっています。 フッ素化学市場は製品別ではフッ素樹脂が主要なシェアを占めており、自動車セクターが最大の市場シェアを持っています。自動車産業のフッ素化学製品への依存度は高まり続け、今後も成長が期待されます。 企業は市場シェアの向上のためにさまざまな戦略を採用しており、技術革新や製品の差別化、競争力のある価格設定、流通チャネルの拡大を図っています。最近の動向として、AGCやアルケマなどの企業がフッ素化学品の生産能力を増強する計画を発表しています。 フッ素化学市場は多様な用途があり、今後も成長が見込まれていますが、規制や原料価格の変動、代替品との競争が課題となるでしょう。持続可能性への注目が高まる中で、企業は環境に優しい製品の開発を進めることが求められています。 |

*** 本調査レポートに関するお問い合わせ ***

## 世界のフッ素化学品市場に関する詳細な市場調査報告書概要

### 1. 市場概要

世界のフッ素化学品市場は、2024年に319.5億米ドルの市場規模を記録しました。この市場は、2025年には338.0億米ドルに達し、その後、予測期間である2025年から2033年にかけて年平均成長率(CAGR)5.8%で拡大し、2033年には530.7億米ドルに達すると予測されています。この堅調な成長予測は、フッ素化学品が現代の多岐にわたる産業において不可欠な素材としての地位を確立していることを明確に示しています。

フッ素化学品とは、フッ素原子を含む様々な化学化合物の総称であり、特に炭素に結合した水素の大部分がフッ素に置き換わった有機化合物(フッ素炭化水素など)を指します。これらのフッ素化学品の製造プロセスは、毒性があり腐食性の高いフッ化水素(HF)ガスを原料とし、非常にエネルギー集約的な性質を持ちます。厳格な安全規制が適用されているにもかかわらず、過去数十年間でHFの漏洩事故が複数回発生しており、時には死亡事故や環境への深刻な悪影響を引き起こすケースも報告されています。

フッ素化学品市場の成長は、冷凍・空調、エレクトロニクス、医薬品、自動車といった主要産業における需要の増加によって牽引されています。特に、フッ素ポリマー、フッ素化ガス、特殊フッ素化学品といった高性能材料の採用が拡大していることが、市場の需要をさらに押し上げています。また、技術革新の進展と、地球温暖化係数(GWP)の低い代替品など、環境に配慮したフッ素化学品への移行も市場拡大に貢献しています。しかしながら、フッ素化合物に対する規制上の課題や環境への懸念は、今後の成長に影響を与える可能性のある重要な抑制要因として認識されています。

### 2. 市場促進要因

フッ素化学品市場の急速な拡大は、複数の強力な促進要因によって支えられています。

第一に、**現代の冷凍・空調技術における不可欠な役割**が挙げられます。フッ素化学品は、特にハイドロフルオロカーボン(HFCs)やハイドロフルオロオレフィン(HFOs)といった冷媒として、エネルギー効率の高い冷却システムを実現する上で極めて重要な役割を担っています。地球規模での気温上昇と都市化の加速に伴い、空調および冷凍システムの需要は前例のない成長を見せています。住宅部門、商業ビル、さらにはコールドチェーンロジスティクスなどの産業用途に至るまで、あらゆる分野でフッ素化学品への依存度が高まっています。特に新興経済国では、空調機器や冷蔵庫などの家電製品に対する消費者支出が急増しており、これが市場拡大をさらに促進しています。エネルギー効率の高い冷却システムへの需要増加は、環境規制に準拠したフッ素化学品ベースの冷媒における革新を推進しています。

第二に、**自動車産業における軽量化への移行**がフッ素化学品の需要を大幅に押し上げています。自動車メーカーが燃費向上と車両排出ガス削減を目指す中で、アルミニウムが従来の重い金属に代わって自動車製造にますます採用されています。フッ素化学品の一種であるフッ化アルミニウム(AlF3)は、アルミニウム精錬における主要な原料であり、この傾向がAlF3の需要を加速させています。加えて、バッテリー航続距離の延長のために軽量素材が不可欠となる電気自動車(EV)の台頭も、フッ素化学品をベースとした素材の需要を一層高めています。これにより、フッ素化学品は自動車の性能向上と環境負荷低減に貢献する重要な要素となっています。

第三に、**ヘルスケア分野におけるフッ素化学品の利用拡大**も注目すべき促進要因です。フッ素化学品は、その高い生体適合性と化学的安定性から、医療分野での用途が拡大しています。人工関節、ペースメーカー、外科用ステントなどの医療用インプラントへの応用は、インプラントの寿命を延ばし、拒絶反応や炎症による合併症を低減することで、ヘルスケアソリューションに変革をもたらしています。これらの特性は、医療機器のフッ素ポリマーコーティングにおける革新も推進し、耐久性と耐薬品性を向上させています。

第四に、**フッ素ポリマー自体の卓越した特性**が市場成長の強力な原動力となっています。フッ素ポリマーは、高い耐熱性、化学的不活性、低摩擦性といった独自の特性を有しており、自動車、エレクトロニクス、建設など、様々な産業において不可欠な材料となっています。卓越した性能特性を持つ材料への需要が増加していること、および製品の持続可能性と耐久性への関心が高まっていることが、市場におけるフッ素ポリマーの優位性に貢献しています。その汎用性と信頼性は、多くの産業で高く評価されており、フッ素化学品市場全体の成長を牽引しています。

### 3. 市場抑制要因

フッ素化学品市場は、その成長を阻害するいくつかの重要な抑制要因に直面しています。

最も顕著な抑制要因は、**特定のフッ素化学品、特にペルおよびポリフルオロアルキル化合物(PFAS)に関連する環境および健康への懸念と、それに対する規制強化**です。PFASは、その高い持続性と長期的な環境影響が知られており、「永遠の化学物質」とも呼ばれています。世界中の規制当局は、PFASの使用を段階的に廃止するか、環境に優しい代替品への置き換えを求めています。また、地球温暖化係数(GWP)の高い冷媒やフッ素化学誘導体の使用に対しても、世界中で厳しい制限が課せられています。環境問題への意識が高まるにつれて、企業は持続可能性の目標に合致させるため、環境に優しいフッ素化学品への移行を余儀なくされています。このような規制圧力は、既存のフッ素化学品の生産と使用に大きな制約をもたらし、市場の成長を鈍化させる可能性があります。

さらに、フッ素化学品の製造プロセス自体が抱える課題も抑制要因として挙げられます。フッ素化学品は、毒性が強く腐食性の高いフッ化水素(HF)ガスを原料として製造されますが、このプロセスは非常にエネルギー集約的であり、生産コストに影響を与えます。過去にはHFの漏洩事故が複数発生し、死亡事故や環境への甚大な被害を引き起こした事例もあり、製造における安全性の確保と環境リスクの管理は常に大きな課題となっています。これらのリスクとそれに伴う厳格な安全規制の遵守は、製造業者にとって追加的なコストと複雑さを生じさせ、市場参入障壁を高める要因ともなり得ます。

加えて、**原材料価格の変動**も市場に影響を与える可能性があります。フッ化水素などの主要な原材料の価格変動は、フッ素化学品メーカーの収益性と製品価格に直接影響を与え、市場の安定性を損なう恐れがあります。また、特定の用途においては、フッ素化学品が高価であることから、代替品との競争に直面することもあります。これらの要因が複合的に作用し、フッ素化学品市場の持続的な成長に対する潜在的な障壁となっています。

### 4. 市場機会

フッ素化学品市場は、様々な課題に直面しつつも、将来の成長を促進する数多くの魅力的な機会を秘めています。

最大の機会の一つは、**環境に配慮したフッ素化学品への移行**です。環境規制の強化と持続可能性への意識の高まりは、産業界全体にわたって「グリーン」なソリューションへの需要を創出しています。フッ素化学品業界は、地球温暖化係数(GWP)の低い次世代冷媒、リサイクル可能なフッ素ポリマー、そして環境負荷の少ない代替生産プロセスの開発に積極的に取り組んでいます。これらのグリーンテクノロジーに投資する企業にとって、この移行は非常に有利な機会をもたらします。気候変動に関する政策が厳格化し、企業が環境責任のあるソリューションをますます求めるようになるにつれて、持続可能な代替品を革新するフッ素化学品メーカーは、競争上の優位性を獲得することが期待されます。これは、単なる規制遵守にとどまらず、新しい市場セグメントを開拓し、ブランドイメージを向上させる機会でもあります。

第二に、**新興産業へのフッ素化学品の統合**が長期的な成長潜在力を示しています。再生可能エネルギー貯蔵システム、電気自動車(EV)バッテリー、および高度複合材料といった分野におけるフッ素化学品の利用拡大は、市場の持続的な成長を裏付けています。例えば、EVバッテリーにおいては、フッ素化学品が電解液の安定性向上やセパレーターの性能向上に貢献し、バッテリーの安全性と効率性を高める上で不可欠な役割を担っています。また、航空宇宙や風力発電のブレードなどに用いられる高度複合材料においても、フッ素ポリマーはその卓越した強度、軽量性、耐久性から採用が拡大しています。これらの新興技術分野は、今後数十年にわたって大幅な成長が見込まれており、フッ素化学品メーカーにとって新たな需要源となるでしょう。

第三に、**研究開発(R&D)における継続的なイノベーション**が市場機会を創出します。フッ素化学品の特性をさらに改善し、新しい用途を開拓するためのR&D投資は、市場の多様化と高付加価値化を促進します。例えば、特定の機能を持つ特殊フッ素化学品の開発は、ニッチ市場での成長を可能にします。

第四に、**新興経済国への市場拡大**も重要な機会です。アジア太平洋地域をはじめとする新興国では、急速な工業化、都市化、およびインフラ投資が進行しており、フッ素化学品に対する需要が今後も高まることが予想されます。これらの地域における経済成長と中間層の拡大は、自動車、エレクトロニクス、建設、ヘルスケアといった主要なエンドユース産業におけるフッ素化学品の消費をさらに刺激するでしょう。企業がこれらの成長市場に事業を拡大し、現地のニーズに合わせた製品やソリューションを提供することで、大きな成長機会を捉えることが可能です。

### 5. セグメント分析

フッ素化学品市場は、地域、製品タイプ、エンドユース産業といった様々なセグメントにおいて明確な動向を示しています。

#### 5.1. 地域別分析

**アジア太平洋地域**は、世界のフッ素化学品市場において支配的な地位を確立しています。この地域の優位性は、集中的な工業化、急速な都市化、およびインフラへの投資増加によって強力に推進されています。フッ素化学品の生産、製造、消費において、中国、インド、日本が主要な役割を担い、市場に大きく貢献しています。熱帯気候における空調および冷凍需要の高まり、ならびに半導体およびエレクトロニクス産業の急速な拡大が、この地域でのフッ素化学品の使用を加速させています。特に中国とインドにおける自動車産業の成長は、フッ化アルミニウムおよび特殊フッ素ポリマーの需要を増加させる要因となっています。これらの国々では、経済成長に伴う消費者の購買力向上と産業基盤の強化が、フッ素化学品市場の拡大を強力に後押ししています。

一方、**北米地域**は、世界のフッ素化学品市場において最も急速に成長している地域として際立っています。この成長は、堅調な産業需要、技術革新、および規制動向によって牽引されています。米国が生産とイノベーションをリードしており、地域市場で significant なシェアを占めています。市場は、冷凍・空調、エレクトロニクス、自動車、ヘルスケアなど、多岐にわたる分野での応用によって活性化されています。エネルギー効率の高い冷凍・空調システムへの需要増加が主要な促進要因であり、また、自動車部門におけるアルミニウムベースの部品への移行がフッ化アルミニウムの需要を刺激しています。北米は、高度な技術と厳格な環境基準が共存する市場であり、持続可能なフッ素化学品の開発と採用において先導的な役割を果たすことが期待されています。

#### 5.2. 製品タイプ別分析(フッ素ポリマーの優位性)

フッ素化学品市場における主要な製品タイプの中で、**フッ素ポリマー**が世界市場で大きなシェアを獲得し、その優位性を確立しています。フッ素ポリマーは、高い耐熱性、化学的不活性、低摩擦性といった独自の特性により、自動車、エレクトロニクス、建設など、様々な産業において不可欠な材料として高く評価されています。特に、極限環境下での使用に耐えうる卓越した性能特性を持つ材料への需要が増加していること、および製品の持続可能性と耐久性に対する重視が高まっていることが、フッ素ポリマーの市場での優位性に貢献しています。産業界は、その汎用性と信頼性を高く評価しており、これがフッ素ポリマーの普及とフッ素化学品市場全体の成長を牽引する主要な要因となっています。例えば、PTFE(ポリテトラフルオロエチレン)は、その非粘着性、耐薬品性、耐熱性から、コーティング、ガスケット、電気絶縁材などに幅広く利用されています。

#### 5.3. エンドユース産業別分析(自動車部門の優位性)

フッ素化学品市場において、**自動車部門**が最も大きな市場シェアを占めています。この優位性は、自動車の重要な部品やプロセスにおけるフッ素化学品の広範な使用に起因しています。空調システムから潤滑剤、保護コーティングに至るまで、フッ素化学品は車両の性能、耐久性、および効率性を向上させる上で不可欠な役割を果たしています。エネルギー効率の向上、排出ガスの削減、安全性基準の厳格化を求める厳しい規制が、自動車部門におけるフッ素化学品の需要をさらに促進しています。自動車産業がより高度な技術と環境に優しい慣行へと進化し続ける中で、フッ素化学品への依存度は今後も増加すると予想され、フッ素化学品市場における自動車部門の主要な地位がさらに確固たるものとなるでしょう。例えば、フッ素ゴムはエンジンやトランスミッションのシール材として、高温や腐食性流体への耐性を提供し、車両の信頼性を高めています。

### 6. 競合状況と主要企業の動向

世界のフッ素化学品市場は、適度に細分化された構造を持ち、工業化の進展、環境に優しい製品への需要の高まり、および技術革新によって拡大が予測されています。市場の企業は、市場シェアを維持または向上させるために、製品差別化、競争力のある価格設定、流通チャネルの拡大など、様々な戦略を展開しています。

一部の企業は、進化する顧客の要求に応えるため、常に新しいまたは改良された製品をリリースすることでイノベーションに焦点を当てています。また、ブランド認知度と顧客ロイヤルティを強化するために、マーケティングと広告に投資する企業もあります。戦略的パートナーシップ、合併、または買収も、より大きな市場シェアを獲得するための重要な手段として機能しています。

主要なプレーヤーの一つとして、**3M**がフッ素化学品市場におけるリーディングカンパニーとして挙げられます。3Mの強みは、フッ素ポリマー(テフロンなど)、フッ素界面活性剤、特殊フッ素化学品を含む広範で多様な製品ポートフォリオにあります。これにより、エレクトロニクス、自動車、ヘルスケア、消費財など、幅広い産業のニーズに対応することが可能です。3Mは、消費者、ヘルスケア、産業、安全・輸送、エレクトロニクス・エネルギーなど、多様な事業セグメントを通じて事業を展開しています。その製品ポートフォリオには、接着剤、研磨材、ろ過システム、フッ素化学品など、様々な産業製品が含まれています。3Mは、米州、アジア太平洋、EMEA地域にわたる多数の国で製造および販売事業を展開し、強力なグローバルプレゼンスを確立しています。イノベーション、品質、持続可能性へのコミットメントにより、3Mは世界中で信頼され、認知されたブランドとしての地位を確立しています。

### 7. アナリストの見解

アナリストによると、フッ素ポリマー、フッ素炭化水素、無機フッ素化学品など、様々なタイプを含む世界のフッ素化学品市場は、自動車から医薬品まで多岐にわたる応用分野を持つダイナミックな状況を呈しています。市場の成長は、自動車産業におけるフッ化アルミニウムの需要増加や、ヘルスケア分野での応用拡大といった要因によって促進されています。しかし、規制上の制約、原材料価格の変動、および代替品との競争は、市場にとっての課題となっています。

一方で、新興産業の発展、持続可能性への注力、研究開発(R&D)における革新、そして新興経済国への事業拡大は、市場の成長を支える重要な機会となるでしょう。冷媒、ポリマー、特殊化学品といった応用分野における工業化の進展、環境に優しい製品への需要、および技術革新が、世界のフッ素化学品市場の拡大を牽引すると予測されています。市場関係者は、これらの動向を注視し、戦略的な投資とイノベーションを通じて、持続可能な成長機会を追求していくことが求められます。

Report Coverage & Structure

- セグメンテーション

- 調査方法

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限事項と前提条件

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域・国

- 新興企業

- 新興用途・最終用途

- 市場トレンド

- 促進要因

- 市場の警戒要因

- 最新のマクロ経済指標

- 地政学的な影響

- 技術的要因

- 市場評価

- ポーターの5フォース分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- 欧州

- アジア太平洋

- 中東およびアフリカ

- ラテンアメリカ

- ESGトレンド

- 世界のフッ素化学品市場規模分析

- 世界のフッ素化学品市場概要

- 製品タイプ別

- はじめに

- 製品タイプ別(金額ベース)

- フッ素炭素化合物

- 金額ベース

- フッ素ポリマー

- 金額ベース

- 無機化学品

- 金額ベース

- ガス

- 金額ベース

- 特殊有機化学品

- 金額ベース

- 用途別

- はじめに

- 用途別(金額ベース)

- 自動車産業

- 金額ベース

- 電子産業

- 金額ベース

- 化学加工産業

- 金額ベース

- 製薬産業

- 金額ベース

- 建設産業

- 金額ベース

- 繊維産業

- 金額ベース

- 航空宇宙産業

- 金額ベース

- 製品タイプ別

- 世界のフッ素化学品市場概要

- 北米市場分析

- はじめに

- 製品タイプ別

- はじめに

- 製品タイプ別(金額ベース)

- フッ素炭素化合物

- 金額ベース

- フッ素ポリマー

- 金額ベース

- 無機化学品

- 金額ベース

- ガス

- 金額ベース

- 特殊有機化学品

- 金額ベース

- 用途別

- はじめに

- 用途別(金額ベース)

- 自動車産業

- 金額ベース

- 電子産業

- 金額ベース

- 化学加工産業

- 金額ベース

- 製薬産業

- 金額ベース

- 建設産業

- 金額ベース

- 繊維産業

- 金額ベース

- 航空宇宙産業

- 金額ベース

- 米国

- 製品タイプ別

- はじめに

- 製品タイプ別(金額ベース)

- フッ素炭素化合物

- 金額ベース

- フッ素ポリマー

- 金額ベース

- 無機化学品

- 金額ベース

- ガス

- 金額ベース

- 特殊有機化学品

- 金額ベース

- 用途別

- はじめに

- 用途別(金額ベース)

- 自動車産業

- 金額ベース

- 電子産業

- 金額ベース

- 化学加工産業

- 金額ベース

- 製薬産業

- 金額ベース

- 建設産業

- 金額ベース

- 繊維産業

- 金額ベース

- 航空宇宙産業

- 金額ベース

- 製品タイプ別

- カナダ

- 欧州市場分析

- はじめに

- 製品タイプ別

- はじめに

- 製品タイプ別(金額ベース)

- フッ素炭素化合物

- 金額ベース

- フッ素ポリマー

- 金額ベース

- 無機化学品

- 金額ベース

- ガス

- 金額ベース

- 特殊有機化学品

- 金額ベース

- 用途別

- はじめに

- 用途別(金額ベース)

- 自動車産業

- 金額ベース

- 電子産業

- 金額ベース

- 化学加工産業

- 金額ベース

- 製薬産業

- 金額ベース

- 建設産業

- 金額ベース

- 繊維産業

- 金額ベース

- 航空宇宙産業

- 金額ベース

- 英国

- 製品タイプ別

- はじめに

- 製品タイプ別(金額ベース)

- フッ素炭素化合物

- 金額ベース

- フッ素ポリマー

- 金額ベース

- 無機化学品

- 金額ベース

- ガス

- 金額ベース

- 特殊有機化学品

- 金額ベース

- 用途別

- はじめに

- 用途別(金額ベース)

- 自動車産業

- 金額ベース

- 電子産業

- 金額ベース

- 化学加工産業

- 金額ベース

- 製薬産業

- 金額ベース

- 建設産業

- 金額ベース

- 繊維産業

- 金額ベース

- 航空宇宙産業

- 金額ベース

- 製品タイプ別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他の欧州

- アジア太平洋市場分析

- はじめに

- 製品タイプ別

- はじめに

- 製品タイプ別(金額ベース)

- フッ素炭素化合物

- 金額ベース

- フッ素ポリマー

- 金額ベース

- 無機化学品

- 金額ベース

- ガス

- 金額ベース

- 特殊有機化学品

- 金額ベース

- 用途別

- はじめに

- 用途別(金額ベース)

- 自動車産業

- 金額ベース

- 電子産業

- 金額ベース

- 化学加工産業

- 金額ベース

- 製薬産業

- 金額ベース

- 建設産業

- 金額ベース

- 繊維産業

- 金額ベース

- 航空宇宙産業

- 金額ベース

- 中国

- 製品タイプ別

- はじめに

- 製品タイプ別(金額ベース)

- フッ素炭素化合物

- 金額ベース

- フッ素ポリマー

- 金額ベース

- 無機化学品

- 金額ベース

- ガス

- 金額ベース

- 特殊有機化学品

- 金額ベース

- 用途別

- はじめに

- 用途別(金額ベース)

- 自動車産業

- 金額ベース

- 電子産業

- 金額ベース

- 化学加工産業

- 金額ベース

- 製薬産業

- 金額ベース

- 建設産業

- 金額ベース

- 繊維産業

- 金額ベース

- 航空宇宙産業

- 金額ベース

- 製品タイプ別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋

- 中東およびアフリカ市場分析

- はじめに

- 製品タイプ別

- はじめに

- 製品タイプ別(金額ベース)

- フッ素炭素化合物

- 金額ベース

- フッ素ポリマー

- 金額ベース

- 無機化学品

- 金額ベース

- ガス

- 金額ベース

- 特殊有機化学品

- 金額ベース

- 用途別

- はじめに

- 用途別(金額ベース)

- 自動車産業

- 金額ベース

- 電子産業

- 金額ベース

- 化学加工産業

- 金額ベース

- 製薬産業

- 金額ベース

- 建設産業

- 金額ベース

- 繊維産業

- 金額ベース

- 航空宇宙産業

- 金額ベース

- アラブ首長国連邦

- 製品タイプ別

- はじめに

- 製品タイプ別(金額ベース)

- フッ素炭素化合物

- 金額ベース

- フッ素ポリマー

- 金額ベース

- 無機化学品

- 金額ベース

- ガス

- 金額ベース

- 特殊有機化学品

- 金額ベース

- 用途別

- はじめに

- 用途別(金額ベース)

- 自動車産業

- 金額ベース

- 電子産業

- 金額ベース

- 化学加工産業

- 金額ベース

- 製薬産業

- 金額ベース

- 建設産業

- 金額ベース

- 繊維産業

- 金額ベース

- 航空宇宙産業

- 金額ベース

- 製品タイプ別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他の中東およびアフリカ

- ラテンアメリカ市場分析

- はじめに

- 製品タイプ別

- はじめに

- 製品タイプ別(金額ベース)

- フッ素炭素化合物

- 金額ベース

- フッ素ポリマー

- 金額ベース

- 無機化学品

- 金額ベース

- ガス

- 金額ベース

- 特殊有機化学品

- 金額ベース

- 用途別

- はじめに

- 用途別(金額ベース)

- 自動車産業

- 金額ベース

- 電子産業

- 金額ベース

- 化学加工産業

- 金額ベース

- 製薬産業

- 金額ベース

- 建設産業

- 金額ベース

- 繊維産業

- 金額ベース

- 航空宇宙産業

- 金額ベース

- ブラジル

- 製品タイプ別

- はじめに

- 製品タイプ別(金額ベース)

- フッ素炭素化合物

- 金額ベース

- フッ素ポリマー

- 金額ベース

- 無機化学品

- 金額ベース

- ガス

- 金額ベース

- 特殊有機化学品

- 金額ベース

- 用途別

- はじめに

- 用途別(金額ベース)

- 自動車産業

- 金額ベース

- 電子産業

- 金額ベース

- 化学加工産業

- 金額ベース

- 製薬産業

- 金額ベース

- 建設産業

- 金額ベース

- 繊維産業

- 金額ベース

- 航空宇宙産業

- 金額ベース

- 製品タイプ別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のラテンアメリカ

- 競合状況

- フッ素化学品市場のプレイヤー別シェア

- M&A契約と提携分析

- 市場プレイヤー評価

- 3M Company

- 概要

- 企業情報

- 売上

- ASP

- SWOT分析

- 最近の動向

- AGC Group

- Arkema group

- Chukoh Chemical Industries, Ltd.

- Daikin Industries, Ltd.

- Derivados del Fluor, S.A.U.

- DIC Group

- Dongyue Group

- DuPont de Nemours, Inc.

- Dynax Corporation

- GMM Pfaudler

- Gujarat Fluorochemicals Limited by INOXGFL group

- Halocarbon, LLC

- HaloPolymer Kirovo-Chepetsk, LLC

- Honeywell International Inc.

- Kanto Denka Kogyo Co., Ltd.

- Maflon S.p.A. by Guarniflon S.p.A.

- Mitsui Chemicals, Inc.

- 3M Company

- 調査方法

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次調査の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査の前提条件

- 前提条件

- 制限事項

- リスク評価

- 調査データ

- 付録

- 議論ガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

フッ素化学品とは、分子内にフッ素原子を含む有機化合物や無機化合物の総称でございます。フッ素は周期表上で最も電気陰性度が高く、原子半径が小さいという独特の性質を持っておりますため、炭素とフッ素の結合(C-F結合)は非常に強く、安定しているのが特徴です。このC-F結合の安定性により、フッ素化学品は非粘着性、低摩擦性、優れた耐熱性、耐薬品性、耐候性、電気絶縁性、撥水撥油性といった、他の化学物質には見られない特異な性質を示すことが多く、現代社会の多岐にわたる分野で不可欠な素材として活用されております。

フッ素化学品はその用途や構造からいくつかの主要なカテゴリーに分類されます。まず、最も広く知られているのがフッ素樹脂(フルオロポリマー)です。これには、優れた非粘着性と耐熱性を持つポリテトラフルオロエチレン(PTFE、通称テフロン®)、加工性が向上したパーフルオロアルコキシアルカン(PFA)やフッ素化エチレンプロピレン(FEP)、耐候性や機械的強度に優れるポリフッ化ビニリデン(PVDF)やエチレン・テトラフルオロエチレン共重合体(ETFE)などが含まれます。これらは、調理器具のコーティング、電線の被覆、ガスケットやパッキン、化学プラントのライニング、建築材料、医療機器などに幅広く利用されております。

次に、フッ素系液体やフッ素系溶剤がございます。これらには、冷媒として利用されるハイドロフルオロカーボン(HFC)や、近年開発が進むハイドロフルオロオレフィン(HFO)といった低地球温暖化係数(GWP)の製品、さらに半導体製造プロセスで洗浄剤や熱媒体として使われるパーフルオロポリエーテル(PFPE)などが含まれます。不燃性、低毒性、高い化学的安定性、優れた電気絶縁性といった特性から、精密機器の洗浄、熱管理、消火剤、特殊潤滑油などとして重宝されております。

また、フッ素系界面活性剤も重要な分野です。これは分子内に親水基とフッ素化された疎水基を持つ化合物で、非常に低い表面張力を実現し、撥水撥油加工剤や消火泡、フッ素樹脂の製造における乳化剤などに用いられます。かつてはパーフルオロオクタンスルホン酸(PFOS)やパーフルオロオクタン酸(PFOA)といった製品が広く使われましたが、その環境残留性や生体蓄積性から製造・使用が規制され、現在ではより環境負荷の低い代替品への転換が進められております。

さらに、フッ素系ファインケミカルも多岐にわたります。医薬品分野では、フッ素原子を導入することで薬物の安定性や生体内での吸収効率が向上することが知られており、多くの主要な医薬品(例:抗うつ薬、コレステロール降下薬、抗がん剤など)にフッ素原子が含まれております。農薬分野でも、フッ素化合物の導入により、殺虫剤や除草剤の効力向上や選択性の改善が図られております。半導体産業では、エッチングガス(例:NF3、SF6、C4F8)や洗浄剤としてフッ素化合物が不可欠であり、リチウムイオン電池の電解質(LiPF6)としても重要な役割を担っております。

フッ素化学品の製造には、高度な技術が求められます。代表的な製造方法としては、電気化学的フッ素化(ECF)法や直接フッ素化法、またテロメリゼーション法や乳化重合法などがございます。これらの技術開発は、フッ素化学品の多様な特性を最大限に引き出し、新たな機能性材料を生み出す上で不可欠です。

一方で、フッ素化学品の環境への影響も重要な課題として認識されております。特に、かつてのフッ素系冷媒であるクロロフルオロカーボン(CFC)やハイドロクロロフルオロカーボン(HCFC)は、オゾン層破壊物質として規制されました。現在ではHFCも地球温暖化係数(GWP)が高いことから、低GWPのHFOへの転換が進んでおります。また、PFOSやPFOAに代表される有機フッ素化合物(PFAS)は、その環境残留性や生体蓄積性が問題視され、世界中で規制の動きが加速しております。これに対応するため、フッ素化学産業は、環境負荷の低い代替品の開発や、製造プロセスのグリーン化、製品のリサイクル技術の確立など、持続可能な社会への貢献を目指した研究開発を積極的に進めております。

このように、フッ素化学品は、そのユニークな特性により現代社会の様々な技術革新を支える基盤材料であり続けております。環境問題への対応や新たな機能の探求を通じて、その応用範囲は今後もさらに拡大し、私たちの生活や産業の発展に貢献していくことと存じます。