有機化学品 市場規模と展望 2025年~2033年

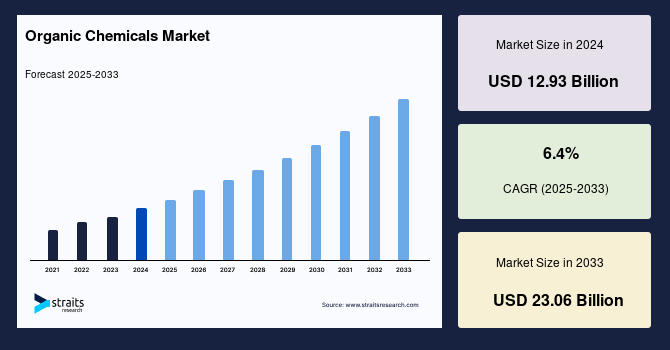

| 世界の有機化学品市場は、2024年に129億3000万米ドルと評価され、2025年から2033年にかけて年平均成長率6.4%で、2033年には230億6000万米ドルに成長すると予測されています。有機化学品は、炭素を含む化合物であり、日常生活の多くの分野で利用されています。特に、医薬品、農業、塗料、化粧品、洗剤、染料、食品などで広く使用されています。 市場の成長には、医薬品や農薬、プラスチック、パーソナルケア産業からの需要増が寄与しています。また、環境問題や規制政策の影響で、持続可能な化学品への移行が進んでおり、これが市場の成長を加速しています。しかし、原料価格の変動や厳しい環境規制が成長を妨げる要因となる可能性もあります。 最近のトレンドとして、食品・飲料分野での需要が高まっています。食品の安全性や品質に対する意識の高まりから、防腐剤や酸化防止剤の需要が増加しているためです。また、インドの食品加工部門は急成長しており、2024年には6.3%の成長が予測されています。 持続可能性の観点から、環境に優しいバイオベースの化学品への需要が高まっており、企業はこれに応じた研究開発に投資しています。製薬業界でも、特にカスタマイズされた有機ビルディングブロックの需要が増加しており、これが市場をさらに押し上げています。 市場の主な抑制要因には、原料価格の変動があります。石油化学原料に由来する化学物質の多くは、原油価格に影響されやすく、地政学的な不安定性が生産コストに影響を与えます。また、技術の進歩により、代替品の開発が進むことで、従来の有機化学品の需要に影響を及ぼす可能性もあります。 市場機会としては、先端有機化学品への研究開発投資が挙げられます。特に医薬品分野では、ナノ医療やバイオマテリアルの開発が進行中であり、新たな医療応用が期待されています。 地域別では、アジア太平洋地域が急速な成長を遂げており、中国、インド、日本が主要な市場を形成しています。北米も重要な市場であり、特に技術革新が進んでいます。アメリカでは、持続可能な化学品への移行が進んでいる他、政府の支援が強化されています。 主要企業としては、BASF、Dow Chemical、DuPontなどが挙げられ、これらの企業は市場の変化に対応しながら、持続可能性を重視した製品開発を進めています。最近の動きとして、アルケマがダウの接着剤事業を買収したことが報告されています。 アナリストの見解では、持続可能性への関心が高まる中で、バイオベースの化学品が市場の再構築を促進しているとされています。原料価格の変動やサプライチェーンの混乱がリスク要因として認識されている中、持続可能な生産方法や効率的なプロセスへの投資が市場での競争力を高める鍵となるでしょう。 |

*** 本調査レポートに関するお問い合わせ ***

世界の有機化学品市場は、2024年に129.3億米ドルと評価され、2025年には137.8億米ドル、そして2033年には230.6億米ドルに達すると予測されており、予測期間(2025~2033年)における年平均成長率(CAGR)は6.4%と堅調な伸びが見込まれています。有機化学品とは、炭素と水素を主成分とする化合物、および酸素、窒素、硫黄、ハロゲンなどの他の元素を含むその誘導体を指します。これらの化合物は、私たちの日常生活において極めて広範な応用分野を持っています。

例えば、メタン、プロパン、オクタンなどのアルカンは車両燃料や暖房用燃料として利用され、エタノールなどのアルコールは消毒剤や飲料の成分として広く使われています。また、アスピリンのようなカルボン酸は医薬品に不可欠な役割を果たしています。さらに、炭水化物、脂質、タンパク質、ヌクレオチドなど、人間の生命活動に不可欠な有機化合物も多数存在します。有機化学品の応用分野は、農業、塗料、化粧品、洗剤、染料、食品、燃料、石油化学製品、医薬品、プラスチック、ゴムなど、多岐にわたります。

このグローバル市場は、医薬品、農薬、プラスチック、パーソナルケア産業からの需要増加によって拡大を続けています。環境への懸念と規制政策に後押しされたバイオベースおよび持続可能な化学品への移行も、市場成長を強力に加速させる要因となっています。加えて、特に新興経済国における工業化の進展は、有機化学品の生産と消費の割合を一層高めています。しかしながら、原材料価格の変動や世界的に厳しさを増す環境規制が、市場拡大にとって潜在的な課題となる可能性も指摘されています。食品・飲料分野においては、有機化学品は保存料として賞味期限を延長し腐敗を防ぎ、抗酸化剤として栄養価と風味を維持し、消費者の健康志向に応える天然成分としても利用されており、包装済み食品や加工食品への需要増加と、食品安全・品質に対する消費者意識の高まりが、この分野での有機化学品の需要を牽引しています。

**市場の推進要因**

有機化学品市場の成長を牽引する主要な要因は多岐にわたります。

1. **医薬品、農薬、プラスチック、パーソナルケア産業からの需要増加:**

* **医薬品産業の急速な成長**は、有機化学品市場におけるカスタマイズされた有機ビルディングブロックの需要を大きく牽引しています。製薬企業は、複雑な薬物分子を合成するために、これらの特殊な化学化合物に深く依存しています。新しく革新的な治療法の開発に業界が注力するにつれて、精密に調整された有機ビルディングブロックの必要性が増大しています。これらのビルディングブロックは、活性医薬品成分(API)や医薬品のその他の必須成分を作成するための基礎となります。慢性疾患の有病率の増加、創薬の進歩、個別化医療への需要の高まりも、カスタマイズされた有機ビルディングブロックの需要増加に寄与しています。この傾向は、化学品メーカーに対し、研究開発への投資、生産能力の強化、製薬分野の特定の要件を満たすための専門サービスの提供を促しています。

* **農薬産業**では、作物保護と農業生産性向上へのニーズが高まっており、殺虫剤、除草剤、肥料などの有機化学品が大量に必要とされています。

* **プラスチック産業**においても、多様なプラスチック製品やポリマーの製造において、有機化学品は基礎的な構成要素として不可欠です。

* **パーソナルケア産業**では、化粧品、スキンケア製品、衛生用品など、広範な製品で有機化学品が使用され、その機能性や安全性に貢献しています。

2. **バイオベースおよび持続可能な有機化学品への移行:**

* 環境への懸念と規制政策に後押しされ、市場成長を加速させる主要な要因となっています。植物、藻類、農業廃棄物などの再生可能な資源から派生するエコフレンドリーな代替品への需要が高まっています。これらのバイオベースの有機化学品は、化石燃料への依存度を減らし、温室効果ガス排出量を削減し、生分解性を高めることで、環境的に持続可能な選択肢を提供します。

* 企業は、厳しい環境規制に適合し、持続可能な製品に対する消費者の嗜好の変化に対応するため、グリーンケミストリーの革新に多額の投資を行っています。

* さらに、バイオベースの有機化学品は、その毒性の低減と性能の向上から、包装、農業、医薬品、繊維などの産業で注目を集めています。具体的には、バイオプラスチック、グリーン溶剤、バイオベース接着剤などの用途でその優位性が示されています。

3. **工業化の進展:**

* 特に中国やインドなどの新興経済国における急速な工業化は、製造業全般の拡大を意味し、結果として多種多様な有機化学品の生産と消費の増加を促進しています。これは市場全体の規模拡大に寄与しています。

4. **包装済み食品および加工食品の需要増加:**

* 現代のライフスタイルと消費者の利便性志向の高まりにより、包装済み食品および加工食品の需要が世界的に増加しています。これに伴い、食品の安全性、品質、貯蔵寿命を確保するための有機化学品(食品添加物、保存料、酸化防止剤など)の需要も拡大しています。

**市場の抑制要因**

市場の成長を阻害する可能性のあるいくつかの課題が存在します。

1. **原材料価格の変動:**

* 特に原油や天然ガスといった原材料の価格変動は、有機化学品の生産コストに大きな影響を与えます。エチレン、ベンゼン、メタノールなど、多くの主要な有機化学品は石油化学原料から派生しているため、この影響は顕著です。地政学的不安定性、サプライチェーンの混乱、需要の変動によって引き起こされる原油市場の価格変動は、生産コストの不確実性を生み出し、化学品メーカーの収益性を脅かします。この変動性により、企業は安定した価格設定を維持し、長期的な投資計画を立て、サプライチェーンのリスクを効果的に管理することが困難になります。

2. **厳しい環境規制:**

* 世界中で厳しさを増す環境規制は、有機化学品市場の拡大を阻害する可能性があります。これらの規制は、生産プロセスの変更、廃棄物処理の改善、排出量削減のための追加投資を企業に義務付け、結果として運営コストの増加につながります。また、新たな規制への適合には時間と資源が必要であり、市場参入障壁を高める可能性もあります。

3. **急速な技術進歩と代替材料の開発:**

* 急速な技術進歩は、従来の有機化学品に取って代わる可能性のある代替材料やプロセスの開発につながる可能性があります。これは、市場需要の変化に適応し、競争力を維持するために新しい技術に投資する必要があるメーカーにとって課題を生み出します。革新的な技術の登場は、既存の製品ラインや製造方法の陳腐化を招くリスクをはらんでいます。

4. **サプライチェーンの混乱:**

* 地政学的な緊張、自然災害、パンデミックなどの予期せぬ事態は、グローバルなサプライチェーンに深刻な混乱をもたらす可能性があります。これにより、原材料の供給不足や価格高騰が発生し、有機化学品の生産計画に大きな支障をきたす可能性があります。

**市場の機会**

上記の課題にもかかわらず、有機化学品市場には複数の成長機会が存在します。

1. **有機化学に基づく医療イノベーションへの継続的な投資:**

* 製薬および医療分野における研究開発投資は、標的薬物送達、ナノ医療、生体材料、高度診断などの分野で画期的な進歩を加速させています。特性を調整された有機化合物は、薬物安定性を高め、副作用を減らし、患者の転帰を改善する可能性を秘めています。生分解性ポリマー、脂質ベースのキャリア、機能化されたナノ粒子の開発は、再生医療、人工組織、精密薬物療法などの次世代医療アプリケーションを可能にします。この分野への継続的な投資は、ヘルスケアアプリケーション向けに調整された高性能有機化学品への需要を高め、市場にとって極めて有利な成長機会となります。

2. **バイオベースソリューションと循環型経済モデルへの移行:**

* 持続可能性への世界的な注力は、バイオベースの有機化学品の開発と採用を促進する大きな機会を提供しています。企業は、環境負荷を低減し、資源効率を高めるための循環型経済モデルに積極的に投資しており、これは新たな市場セグメントの創出と成長を促します。

3. **AI駆動型予測分析の統合:**

* 生産プロセスにおけるAI駆動型予測分析の導入は、効率化と最適化を可能にし、コスト削減と生産性向上に貢献します。これにより、サプライチェーン管理が改善され、需要予測の精度が高まり、市場の機会をより効果的に捉えることができます。

4. **新興経済国の成長:**

* アジア太平洋地域などの新興市場における工業化の加速と消費者の購買力向上は、有機化学品の新たな需要を生み出し、未開拓の市場機会を提供します。

5. **川下加工施設の活用:**

* 基本的な有機化学品を原料として、ポリマー、溶剤、添加剤など、幅広い特殊製品を開発・生産することで、高付加価値市場への参入機会が生まれます。これにより、メーカーは製品ポートフォリオを多様化し、収益源を拡大することができます。

**セグメント分析**

有機化学品市場は、供給源、化合物タイプ、最終用途産業などのセグメントに分けられます。

1. **供給源別:**

* **合成源**が有機化学品市場を支配しており、その主な理由はスケーラビリティと費用対効果にあります。実験室や工場での有機化学品の合成は、大規模な生産を可能にし、産業需要を満たす一貫した供給を保証します。合成プロセスは、植物や動物などの天然源から化学品を抽出するよりも効率的であり、環境要因への依存度が低いという利点があります。これにより、生産コストが低減され、プラスチックや医薬品から繊維、農薬まで、さまざまな用途において合成有機化学品が経済的に実行可能となります。持続可能性への懸念からバイオベースまたは天然由来の化学品への関心が高まっているものの、合成源は競争力のある価格で有機化学品の膨大な需要を満たす能力があるため、現在最大の市場シェアを占めています。

2. **化合物タイプ別:**

* **脂肪族化合物**は、その多様性と数多くの産業における広範な使用により、有機化学品市場で最大の収益シェアを占めています。開鎖構造を特徴とする脂肪族化合物には、アルカン、アルケン、アルキン、およびそれらの誘導体(アルコール、アルデヒド、ケトン、カルボン酸など)を含む多くの化学品が含まれます。これらの化合物は、プラスチック、ポリマー、溶剤、洗剤、医薬品、その他現代生活に不可欠な無数の製品の基本的な構成要素です。芳香族化合物やカルボニル化合物と比較してその相対的な単純さは、多くの場合、大量生産においてより費用対効果が高いという特徴があります。芳香族化合物やカルボニル化合物も重要であり、かなりの市場シェアを持つものの、脂肪族化合物の膨大な量と多様な応用が、全体的な市場収益において優位性をもたらしています。

3. **最終用途産業別:**

* **医薬品および農薬**が、世界の有機化学品市場で重要な収益を牽引しています。

* **医薬品産業**は、複雑な有機分子への依存と高付加価値製品により、特殊な有機化学品の主要な消費者となっています。

* **農薬分野**は、作物保護と農業生産性向上へのニーズにより、殺虫剤、除草剤、肥料などの有機化学品が大量に必要とされています。

* これらの用途は、大量の需要と、多くの場合高付加価値の特殊化学品を伴い、有機化学品メーカーに多大な収益をもたらしています。食品・飲料およびパーソナルケア分野も有機化学品を利用していますが、医薬品および農薬で使用される化学品の絶対量と専門性が、より大きな市場シェアを生み出しています。

**地域分析**

地域別に見ると、有機化学品市場は異なる成長ダイナミクスを示しています。

1. **アジア太平洋地域:**

* 急速な工業化、都市化、医薬品、農業、自動車産業からの需要増加により、世界の有機化学品市場において著しい成長を遂げています。中国、インド、日本に主要な化学品製造拠点があり、市場の大部分を占めています。持続可能な慣行を促進する政府の取り組みと化学品加工技術の進歩が、市場拡大をさらに加速させています。

* **中国**は有機化学品の最大の生産国であり、その広大な産業基盤と強力な政府支援により優位性を維持しています。中国の第14次五カ年計画は、世界の環境目標と整合するグリーンで持続可能な化学品生産を重視しています。SinopecやPetroChinaなどの主要化学品メーカーは、厳しい環境規制を満たすためにバイオベースの化学品生産に積極的に投資しています。全体として、アジア太平洋地域は政府政策、産業拡大、技術進歩に支えられ、世界市場で最も急速に成長している地域であり、今後もその傾向は続くと見られます。

2. **北米:**

* 強力な産業インフラ、高度な研究開発能力、医薬品、パーソナルケア、自動車などの最終用途産業からの需要増加により、世界の有機化学品市場において重要な地位を占めています。米国とカナダは、持続可能でバイオベースの化学ソリューションへの移行を支援する政府の取り組みにより、市場を牽引しています。

* **米国**は地域市場を支配しており、北米の化学産業収益の35%以上を占めています。Dow Inc.、DuPont、Eastman Chemical Companyなどの主要企業の存在が、持続可能な有機化学品の革新を促進しています。米国政府もクリーンな生産を促進する政策を導入しており、これにより環境に配慮した製品開発が奨励されています。強力な政府の支援、技術進歩、持続可能性への取り組みの増加により、北米は世界の有機化学品市場において重要なプレーヤーであり続けています。

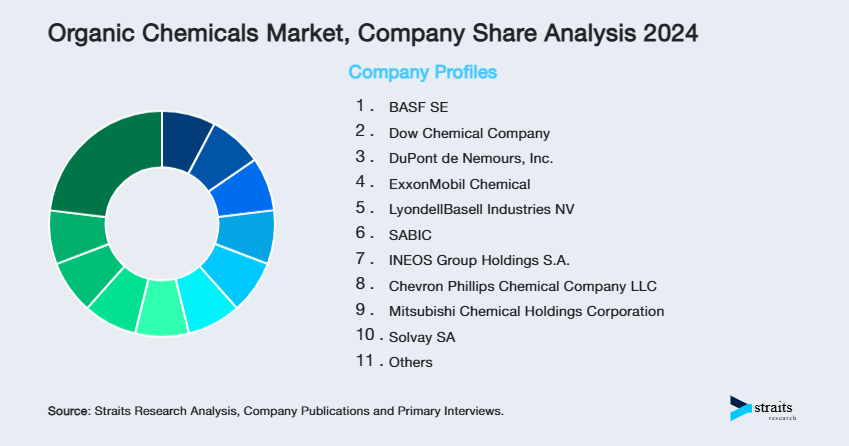

**競争環境**

世界の有機化学品産業は適度に細分化されており、主要企業は高まる需要に対応するため、さまざまな分野で事業強化に注力しています。また、川下加工施設は、これらの基本的な有機化学品を利用して、ポリマー、溶剤、添加剤など、幅広い特殊製品を製造することで、付加価値を高めています。これらの技術的進歩、地域的な原料調達の最適化、そしてバイオベースおよび持続可能な生産方法への注力が高まることが、適度に細分化された世界市場での競争を促進しています。

主要プレーヤーの一つである**BASF SE**は、ドイツの著名な多国籍化学企業であり、有機化学品市場の重要な存在です。同社は、エチレンやプロピレンなどの基礎化学品から、特殊ポリマー、プラスチック、パフォーマンス化学品に至るまで、多様な有機化学品ポートフォリオを提供しています。BASFは、農業、自動車、建設、消費財など、さまざまな産業にサービスを提供しており、その広範な製品範囲、グローバルな存在感、イノベーションと持続可能性への重点が、BASFを主導的な存在として確立しています。同社の研究開発への継続的な投資と、戦略的な買収およびパートナーシップは、その市場での地位と影響力をさらに強化しています。

**アナリストの視点と将来の展望**

アナリストによると、世界の有機化学品市場は、持続可能性への取り組み、技術進歩、政府支援によって大きな変革期を迎えています。バイオベースの化学品に対する需要の高まりは業界を再形成しており、多くの主要経済国が環境負荷を削減するためにグリーンソリューションに投資しています。アジア太平洋地域は、その拡大する産業基盤と、特に中国とインドにおける強力な政府政策により、市場成長を牽引しています。北米は引き続きイノベーションの中心地であり、企業は積極的にバイオベースおよび特殊有機化学品への移行を進めています。

しかし、原材料価格の変動、サプライチェーンの混乱、規制障壁などの課題がリスクをもたらしています。原油価格の変動は生産コストに直接影響し、地政学的な緊張はサプライチェーンを混乱させる可能性があります。このような環境下で市場を支配するのは、持続可能性を優先し、研究開発に投資し、進化する規制に適応する企業であると予測されます。有機化学品産業の未来は、バイオベースソリューション、循環型経済モデル、そして効率的な生産プロセスを実現するためのAI駆動型予測分析の統合にあります。

Report Coverage & Structure

“`html

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限と仮定

- 市場範囲とセグメンテーション

- 考慮された通貨と価格設定

-

市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

-

市場トレンド

- 推進要因

- 市場警戒要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術的要因

-

市場評価

- ポーターの5つの力分析

- バリューチェーン分析

-

規制枠組み

- 北米

- ヨーロッパ

- APAC

- 中東およびアフリカ

- LATAM

- ESGトレンド

-

世界の有機化学品市場規模分析

-

世界の有機化学品市場概要

-

供給源別

- 概要

- 供給源別(金額ベース)

-

天然

- 金額ベース

-

合成

- 金額ベース

-

タイプ別

- 概要

- タイプ別(金額ベース)

-

脂肪族

- 金額ベース

-

芳香族

- 金額ベース

-

カルボニル

- 金額ベース

-

用途別

- 概要

- 用途別(金額ベース)

-

食品および飲料

- 金額ベース

-

農薬

- 金額ベース

-

医薬品

- 金額ベース

-

パーソナルケアおよび化粧品

- 金額ベース

-

供給源別

-

世界の有機化学品市場概要

-

北米市場分析

- 概要

-

供給源別

- 概要

- 供給源別(金額ベース)

-

天然

- 金額ベース

-

合成

- 金額ベース

-

タイプ別

- 概要

- タイプ別(金額ベース)

-

脂肪族

- 金額ベース

-

芳香族

- 金額ベース

-

カルボニル

- 金額ベース

-

用途別

- 概要

- 用途別(金額ベース)

-

食品および飲料

- 金額ベース

-

農薬

- 金額ベース

-

医薬品

- 金額ベース

-

パーソナルケアおよび化粧品

- 金額ベース

-

米国

-

供給源別

- 概要

- 供給源別(金額ベース)

-

天然

- 金額ベース

-

合成

- 金額ベース

-

タイプ別

- 概要

- タイプ別(金額ベース)

-

脂肪族

- 金額ベース

-

芳香族

- 金額ベース

-

カルボニル

- 金額ベース

-

用途別

- 概要

- 用途別(金額ベース)

-

食品および飲料

- 金額ベース

-

農薬

- 金額ベース

-

医薬品

- 金額ベース

-

パーソナルケアおよび化粧品

- 金額ベース

-

供給源別

- カナダ

-

ヨーロッパ市場分析

- 概要

-

供給源別

- 概要

- 供給源別(金額ベース)

-

天然

- 金額ベース

-

合成

- 金額ベース

-

タイプ別

- 概要

- タイプ別(金額ベース)

-

脂肪族

- 金額ベース

-

芳香族

- 金額ベース

-

カルボニル

- 金額ベース

-

用途別

- 概要

- 用途別(金額ベース)

-

食品および飲料

- 金額ベース

-

農薬

- 金額ベース

-

医薬品

- 金額ベース

-

パーソナルケアおよび化粧品

- 金額ベース

-

英国

-

供給源別

- 概要

- 供給源別(金額ベース)

-

天然

- 金額ベース

-

合成

- 金額ベース

-

タイプ別

- 概要

- タイプ別(金額ベース)

-

脂肪族

- 金額ベース

-

芳香族

- 金額ベース

-

カルボニル

- 金額ベース

-

用途別

- 概要

- 用途別(金額ベース)

-

食品および飲料

- 金額ベース

-

農薬

- 金額ベース

-

医薬品

- 金額ベース

-

パーソナルケアおよび化粧品

- 金額ベース

-

供給源別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他のヨーロッパ

-

APAC市場分析

- 概要

-

供給源別

- 概要

- 供給源別(金額ベース)

-

天然

- 金額ベース

-

合成

- 金額ベース

-

タイプ別

- 概要

- タイプ別(金額ベース)

-

脂肪族

- 金額ベース

-

芳香族

- 金額ベース

-

カルボニル

- 金額ベース

-

用途別

- 概要

- 用途別(金額ベース)

-

食品および飲料

- 金額ベース

-

農薬

- 金額ベース

-

医薬品

- 金額ベース

-

パーソナルケアおよび化粧品

- 金額ベース

-

中国

-

供給源別

- 概要

- 供給源別(金額ベース)

-

天然

- 金額ベース

-

合成

- 金額ベース

-

タイプ別

- 概要

- タイプ別(金額ベース)

-

脂肪族

- 金額ベース

-

芳香族

- 金額ベース

-

カルボニル

- 金額ベース

-

用途別

- 概要

- 用途別(金額ベース)

-

食品および飲料

- 金額ベース

-

農薬

- 金額ベース

-

医薬品

- 金額ベース

-

パーソナルケアおよび化粧品

- 金額ベース

-

供給源別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋地域

-

中東およびアフリカ市場分析

- 概要

-

供給源別

- 概要

- 供給源別(金額ベース)

-

天然

- 金額ベース

-

合成

- 金額ベース

-

タイプ別

- 概要

- タイプ別(金額ベース)

-

脂肪族

- 金額ベース

-

芳香族

- 金額ベース

-

カルボニル

- 金額ベース

-

用途別

- 概要

- 用途別(金額ベース)

-

食品および飲料

- 金額ベース

-

農薬

- 金額ベース

-

医薬品

- 金額ベース

-

パーソナルケアおよび化粧品

- 金額ベース

-

アラブ首長国連邦

-

供給源別

- 概要

- 供給源別(金額ベース)

-

天然

- 金額ベース

-

合成

- 金額ベース

-

タイプ別

- 概要

- タイプ別(金額ベース)

-

脂肪族

- 金額ベース

-

芳香族

- 金額ベース

-

カルボニル

- 金額ベース

-

用途別

- 概要

- 用途別(金額ベース)

-

食品および飲料

- 金額ベース

-

農薬

- 金額ベース

-

医薬品

- 金額ベース

-

パーソナルケアおよび化粧品

- 金額ベース

-

供給源別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他の中東およびアフリカ

-

LATAM市場分析

- 概要

-

供給源別

- 概要

- 供給源別(金額ベース)

-

天然

- 金額ベース

-

合成

- 金額ベース

-

タイプ別

- 概要

- タイプ別(金額ベース)

-

脂肪族

- 金額ベース

-

芳香族

- 金額ベース

-

カルボニル

- 金額ベース

-

用途別

- 概要

- 用途別(金額ベース)

-

食品および飲料

- 金額ベース

-

農薬

- 金額ベース

-

医薬品

- 金額ベース

-

パーソナルケアおよび化粧品

- 金額ベース

-

ブラジル

-

供給源別

- 概要

- 供給源別(金額ベース)

-

天然

- 金額ベース

-

合成

- 金額ベース

-

タイプ別

- 概要

- タイプ別(金額ベース)

-

脂肪族

- 金額ベース

-

芳香族

- 金額ベース

-

カルボニル

- 金額ベース

-

用途別

- 概要

- 用途別(金額ベース)

-

食品および飲料

- 金額ベース

-

農薬

- 金額ベース

-

医薬品

- 金額ベース

-

パーソナルケアおよび化粧品

- 金額ベース

-

供給源別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のLATAM

-

競合情勢

- 有機化学品市場におけるプレイヤー別シェア

- M&A契約および提携分析

-

市場プレイヤー評価

-

BASF SE

- 概要

- 事業情報

- 収益

- ASP

- SWOT分析

- 最近の動向

- ダウ・ケミカル・カンパニー

- デュポン株式会社

- エクソンモービル・ケミカル

- ライオンデルバセル・インダストリーズ NV

- SABIC

- イネオス・グループ・ホールディングス S.A.

- シェブロン・フィリップス・ケミカル・カンパニー LLC

- 三菱ケミカルホールディングス株式会社

- ソルベイ SA

- イーストマン・ケミカル・カンパニー

- ハンツマン・コーポレーション

- セラニーズ・コーポレーション

- 住友化学株式会社

- アクゾノーベル N.V.

- フォルモサ・プラスチックス・コーポレーション

- LG化学株式会社

- ブラスケム S.A.

- PPGインダストリーズ株式会社

- エボニック・インダストリーズ AG

-

BASF SE

-

調査方法論

- 調査データ

-

二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

-

一次データ

- 一次情報源からの主要データ

- 一次情報源の内訳

-

二次調査および一次調査

- 主要な業界インサイト

-

市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

-

調査仮定

- 仮定

- 制限事項

- リスク評価

-

付録

- ディスカッションガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

“`

*** 本調査レポートに関するお問い合わせ ***

有機化学品とは、炭素原子を主骨格とし、水素、酸素、窒素、硫黄、ハロゲンなどの原子が結合した化合物の総称でございます。これらは、かつて生命活動によってのみ生成されると考えられていたため「有機」と名付けられましたが、現在ではその大部分が人工的に合成されており、私たちの生活や産業活動に不可欠な素材として広範に利用されております。無機化学品が主に鉱物由来の化合物であるのに対し、有機化学品はその構造の多様性と複雑さにおいて特徴があり、その種類は数千万種に及ぶとされています。

有機化学品は、その構造の複雑さや用途、生産規模によって多様に分類されます。例えば、エチレン、プロピレン、ベンゼン、キシレンといった炭素数の少ない基本的な化合物は「基礎有機化学品」と呼ばれ、石油や天然ガスを原料とする石油化学産業において大量に生産されております。これらは、様々な化学反応を経て、スチレン、塩化ビニルモノマー、カプロラクタムなどの「中間有機化学品」へと変換され、さらに最終製品の合成に用いられます。そして、医薬品の有効成分、農薬、染料、香料、液晶材料、電子材料、特殊高分子といった特定の機能を持つ高付加価値な製品群は、「精密有機化学品」あるいは「高機能化学品」と総称され、高度な技術と研究開発を要する分野として発展しております。

これらの有機化学品は、現代社会のあらゆる側面で利用されております。最も身近な例としては、ポリエチレン、ポリプロピレン、ポリ塩化ビニル、ポリエチレンテレフタレート(PET)などのプラスチック製品が挙げられます。これらは包装材料、家電製品、自動車部品、建築材料など多岐にわたる用途で使われ、私たちの生活を豊かにしております。また、医薬品や農薬は、健康維持や食料生産に不可欠であり、生命科学の発展とともにその重要性は増しております。染料や顔料は繊維製品や塗料、インクなどに色彩を与え、溶剤は塗料や接着剤、洗浄剤として広く利用されています。さらに、洗剤やシャンプーなどに使われる界面活性剤、化粧品や香水に含まれる香料、食品の保存や風味を向上させる食品添加物、半導体やディスプレイ製造に用いられる電子材料など、その用途は枚挙にいとまがございません。

有機化学品の製造には、様々な関連技術が用いられております。主要な原料である石油や天然ガスから基礎有機化学品を合成する石油化学プロセスは、熱分解(クラッキング)、改質(リフォーミング)、酸化、アルキル化、重合などの反応を組み合わせた大規模なものでございます。これらの反応効率を高め、目的生成物の選択性を向上させるためには、触媒技術が極めて重要で、均一系触媒、不均一系触媒、有機触媒、酵素触媒など、多種多様な触媒が開発され利用されております。また、反応器設計、蒸留、抽出、晶析などの分離精製技術といった化学工学的な要素も、高品質な製品を効率的に生産する上で不可欠でございます。近年では、石油資源への依存を減らし、環境負荷を低減するため、バイオマスを原料とするバイオ化学品の生産や、微生物や酵素を利用した発酵・生体触媒プロセスといったバイオテクノロジーの活用も進められております。さらに、原子経済性や環境適合性、エネルギー効率などを追求するグリーンケミストリーの概念が広まり、より持続可能な製造プロセスの開発が求められております。製品の品質管理や研究開発においては、核磁気共鳴(NMR)、質量分析(MS)、ガスクロマトグラフィー(GC)、高速液体クロマトグラフィー(HPLC)などの高度な分析技術が欠かせません。これらの技術の進歩が、新たな有機化学品の創出とその応用分野の拡大を支えております。