硬質プラスチック包装市場 市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

硬質プラスチック包装レポートは、製品タイプ(ボトル・ジャー、トレイ・容器など)、材料(ポリエチレン、ポリエチレンテレフタレート、ポリプロピレンなど)、エンドユーザー産業(食品、ヘルスケア、化粧品・パーソナルケア、工業など)、製造プロセス(射出成形、押出ブロー成形など)、および地域によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

| 日本の硬質プラスチック包装市場において、ポリエチレンテレフタレート(PET)セグメントが最大の市場シェアを占めると予測されています。特に食品や飲料の包装に最適な素材として、PETはボトルやトレイ、容器などに広く使用されています。日本の製造業者は、軽量でコストパフォーマンスが良く、リサイクル可能な特性を持つPETを好む傾向にあります。また、日本政府は再生プラスチックの使用を推進しており、包装、自動車、電子機器などの産業において、プラスチック汚染への対策と循環経済の強化を目指しています。 観光業の活性化により、日本国内でのボトル入り飲料水の消費が増加し、PETボトルの需要も高まっています。年間約250億本のPETボトルが消費されており、食品や飲料、ヘルスケア、化粧品分野での急成長が市場の拡大に寄与しています。特に、食品加工産業の拡大により、プラスチックボトルやトレー、容器の需要が増す見込みです。 日本の食品業界は、消費者の嗜好の変化に応じた革新的な製品開発が進んでおり、2023年には1820億米ドルと評価されています。特に、豚肉など輸入依存度の高い食品が多く、これが硬質プラスチック包装の需要を押し上げています。日本の主要メーカーは、環境に優しいプラスチックボトルの開発に力を入れており、酸素バリア性の高い素材を使用した製品が多く登場しています。 市場は中程度に統合されており、主要プレーヤーには、竹本洋行やソノコ・プロダクツ、シールドエアー、東洋精研などが含まれます。これらの企業は新製品の投入や市場プレゼンスの拡大を図り、競争を展開しています。最近のニュースとして、竹本洋行が新型のスクリュー式オリフィスレデューサーを採用したボトルを発表しました。また、Amcor Groupが「Bottles of the Year」イニシアチブを開始し、リサイクル性を高めた製品を市場に投入しています。 日本の硬質プラスチック包装市場は、2025年には288万トンに達し、2030年には345万トンに達すると予測されており、年平均成長率は3.64%と見込まれています。この市場では、食品、医薬品、飲料、パーソナルケア、工業など様々なエンドユーザーによって需要が支えられています。市場の成長を見込んで、さまざまな製品のセグメント化がなされており、ボトルやトレイ、キャップなど、多様な製品群が存在しています。 今後も市場の動向を注視し、環境に配慮した製品の開発や再生プラスチックの活用が進むことが期待されています。日本の硬質プラスチック包装市場は、持続可能性の観点からも重要な役割を果たすでしょう。 |

*** 本調査レポートに関するお問い合わせ ***

硬質プラスチック包装市場の概要:2030年までの成長トレンドと予測

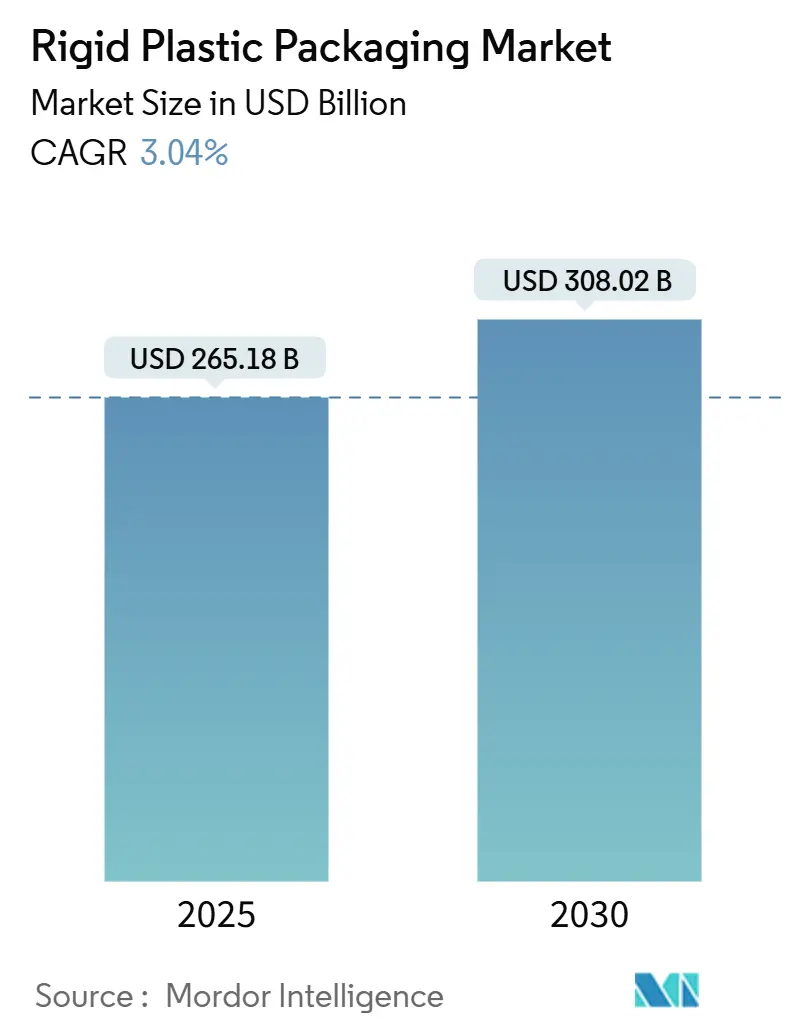

硬質プラスチック包装市場は、2025年には2,651億8,000万米ドルと推定され、2030年には3,080億2,000万米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は3.04%で推移すると見込まれております。この市場は、持続可能性への要求、サプライチェーンの回復力、Eコマースの成長、単一素材設計への規制圧力、そしてリサイクルコンテンツの統合といった要因に牽引され、着実な拡大期を迎えております。特に、アジア太平洋地域が市場規模および成長率の両方で最大のシェアを占め、市場を牽引しています。

# 主要な市場動向の要点

* 最終用途産業別: 飲料分野は2024年に硬質プラスチック包装市場の38.64%を占め、ヘルスケア分野は2030年までに5.65%のCAGRで拡大すると予測されています。

* 製造プロセス別: 射出成形は2024年に28.54%の市場シェアを占めましたが、熱成形は2030年までに4.65%のCAGRで最も高い成長率を記録すると予測されています。

* 素材別: PETは2024年に31.43%の市場シェアを占めましたが、バイオプラスチックは2025年から2030年の間に5.11%のCAGRで拡大すると予測されています。

* 製品タイプ別: ボトルとジャーは2024年に43.21%の収益シェアを占めましたが、パレットは2030年までに4.56%のCAGRで増加すると予測されています。

* 地域別: アジア太平洋地域は2024年に硬質プラスチック包装市場の38.99%を占め、2030年までに5.78%のCAGRで成長すると予測されています。

# 市場の推進要因

硬質プラスチック包装市場の成長を支える主要な推進要因は以下の通りです。

1. 循環経済の義務化: 63カ国で拡大生産者責任(EPR)費用が課されており、リサイクル可能性に応じて費用が変動するため、使用済みリサイクル(PCR)原料や単一素材設計への需要が高まっています。PCR PETはバージン樹脂よりも10~15%高いプレミアムで取引されることもあり、コンバーターはリサイクル供給源の確保に動いています。EUのリサイクル期限が迫る中、食品グレードの出力を認証できる洗浄、押出、化学リサイクル施設への投資が加速しています。

2. Eコマース需要の増加: 消費者への直接配送(D2C)の増加により、一次容器が従来の小売ルートよりも40%高い衝撃にさらされるため、耐衝撃性のある包装への需要が高まっています。射出成形された容器や熱成形トレイのような硬質設計は、二次包装なしで衝撃を吸収し、損傷返品を減らすことができます。小売業者は「ship-in-own-container」プロトコルを義務付けており、自動倉庫での50kgを超える積載に耐えうる堅牢なフォーマットが好まれています。

3. 小規模世帯への人口動態シフト: 米国では平均世帯規模が2.5人以下に減少しており、ポーションコントロール包装の売上が増加しています。高齢化社会における開けやすい蓋や人間工学に基づいたグリップ、都市部の限られた収納スペースに対応する積み重ね可能な硬質容器への需要が高まっています。飲料や調理済み食品ブランドは、食品廃棄物削減やカロリー表示の正確性向上といった目標達成のため、シングルサーブの硬質フォーマットを活用しています。

4. 高バリア単一素材ソリューションの採用: 2027年のEUリサイクル目標達成に向け、EVOHやアルミ箔ラミネートを不要にする、酸素透過率が1cc/m²/日以下の高バリア層を持つポリエチレンやPETグレードが採用されています。これにより、ボトルtoボトルリサイクルが可能となり、ブランドオーナーはEPR費用を削減できます。

5. コールドチェーン物流の成長: 世界的にコールドチェーン物流が成長しており、特に新興地域で加速しています。これにより、堅牢な容器の需要が高まり、製品の完全性を長期間維持することが求められています。

# 市場の抑制要因

一方で、市場の成長を妨げる可能性のある要因も存在します。

1. ポリマー価格の変動性: 原料供給の混乱により、2024年にはポリエチレン価格が6ヶ月で35%変動するなど、コンバーターの利益を圧迫しています。固定価格契約を結んでいる企業は特に影響を受けやすく、中小企業は設備稼働率が低下するリスクに直面しています。

2. フレキシブル包装および紙ベースの代替品へのシフト: フレキシブル包装はコスト効率が高く軽量であるため、米国市場で21%の支出を占め、拡大しています。また、紙ベースの硬質容器は堆肥化可能であるため、環境意識の高い消費者にアピールしています。硬質プラスチック包装は、優れたバリア性や再利用可能性を証明することで、これらの代替品に対抗する必要があります。

3. EPR費用による総所有コストの上昇: EPR費用は、特にEU圏で総所有コストを上昇させており、世界的に拡大する傾向にあります。これにより、企業はコンプライアンスコストの増加に直面しています。

4. 新興経済国におけるPCR供給ギャップ: アジア太平洋、アフリカ、ラテンアメリカなどの新興経済国では、PCR(使用済みリサイクル)プラスチックの供給に課題があり、これが長期的な市場成長の抑制要因となる可能性があります。

# セグメント分析

製品タイプ別:ボトルとジャーがリード、パレットが加速

* ボトルとジャーは2024年に硬質プラスチック包装市場の43.21%を占め、飲料、パーソナルケア、一般医薬品分野で安定した需要があります。軽量化が進む中でも、優れた透明性、改ざん防止機能、ラベル適合性が需要を支えています。テザーキャップなどの革新も進んでいます。

* パレットは市場シェアは小さいものの、4.56%のCAGRで最も速く成長しています。Eコマースの自動化により、RFID埋め込み型やIoT対応の積載キャリアが重視されています。再利用可能なプラスチックパレットは、耐久性と衛生面で木製パレットを上回り、コールドチェーン医薬品や生鮮食品に不可欠です。

素材別:PETが優位を保ちつつ、バイオプラスチックが台頭

* PETは2024年に31.43%の市場シェアを維持しており、その強力なバリア特性と確立されたボトルtoボトルリサイクルループが強みです。ヨーロッパのデポジットスキームでは76.7%のPET回収率を達成し、高いPCR含有率を可能にしています。

* しかし、バイオプラスチックは5.11%のCAGRで成長しており、政策やブランドのコミットメントによりバイオベース原料が優先されています。中国でのPBAT(70万トン/年)やPLA(10万トン/年)の生産能力拡大が供給を安定させ、価格プレミアムを縮小させています。

最終用途産業別:ヘルスケアが飲料の安定性を上回る成長

* 飲料は2024年に硬質プラスチック包装市場の38.64%を占め、安定した消費量とブランドの視認性に支えられています。

* 一方、ヘルスケア包装は2030年までに5.65%のCAGRで最も速い成長を遂げています。バイオ医薬品の開発、高齢化、在宅医療の普及により、改ざん防止、チャイルドレジスタント、コールドチェーン対応の容器需要が拡大しています。医療および食品接触用途でのリサイクル樹脂の規制承認も、素材選択肢を広げています。

製造プロセス別:熱成形が射出成形を追い上げる

* 射出成形は2024年に硬質プラスチック包装市場の28.54%を占め、複雑な形状や厳しい公差に対応できる点で優れています。キャップ、クロージャー、大量生産される容器においてコストリーダーシップを維持しています。

* しかし、熱成形は4.65%のCAGRで最も速く成長しており、低い金型コストと、食品安全性を損なうことなく最大70%のリサイクルPETフレークとの互換性を活用しています。熱成形メーカーは、トリム廃棄物を回収するインラインリサイクルユニットを統合し、材料利用率を95%以上に高めています。

# 地域分析

* アジア太平洋地域は2024年の硬質プラスチック包装売上の38.99%を占め、5.78%のCAGRで拡大すると予測されています。インドの14億6,000万米ドルのPLI(生産連動型インセンティブ)投資や、中国の生分解性プラスチック生産能力増強が地域サプライチェーンを支えています。

* 北米は、Eコマースとコールドチェーン医薬品の需要増加により、堅牢な容器の需要が高まり、着実な成長を享受しています。州レベルのEPR提案が設計の見直しを促していますが、タイムラインの断片化がコンプライアンスへの影響を緩和しています。

* ヨーロッパは、成熟した市場でありながら、積極的な循環経済指令により高い価値密度を示しています。包装・包装廃棄物規制(PPWR)は、単一素材ソリューションの採用を推進し、リサイクルインフラへの投資を加速させています。

* 南米、中東、アフリカは、回収不足や政策の遅れといった課題はあるものの、新たな機会を提供しています。多国籍企業は、現地のPCRを確保し、世界的なコンテンツ誓約を果たすためにモジュール式リサイクルプラントを展開しています。

# 競合状況

硬質プラスチック包装市場は中程度の統合が進んでおり、主要企業は原材料価格の変動を緩和し、EPRコンプライアンスの規模を達成するために垂直統合を追求しています。AmcorとBerry Globalの2025年4月の84億3,000万米ドルの合併は、調達力とリサイクル資産カバレッジの戦略的価値を裏付けています。SilganによるWeener Plasticsの8億3,800万ユーロの買収は、ディスペンシングおよび特殊クロージャー分野におけるニッチに焦点を当てた拡大を示しています。

イノベーション競争は、高バリア単一素材、食品グレードPCRの採用、化学リサイクルに関する知的財産に集中しています。中小企業は、不安定な樹脂コストと増大するコンプライアンス費用によるマージン圧力に直面しており、ヘルスケアやプレミアム化粧品向けの受託製造にシフトする傾向が見られます。プライベートエクイティの関心は、コールドチェーンインサートやRFID対応パレットなど、防御可能な技術、経常収益、ESGストーリーを提供する特殊なニッチ市場に集中しています。

主要企業

* Silgan Holdings Inc.

* Amcor plc

* Sealed Air Corporation

* Huhtamäki Oyj

* Sonoco Products Company

最近の業界動向

* 2025年4月: AmcorはBerry Globalとの84億3,000万米ドルの全株式による合併を完了し、年間6億5,000万米ドルのシナジー効果を目指しています。

* 2025年3月: Origin MaterialsとReed City Groupは、CapFormer技術を用いた100%ボトルtoボトルリサイクル可能なPETキャップの商業生産を開始しました。

* 2025年1月: ALPLAは、2030年までにプラスチックリサイクル能力を70万トンに倍増する計画を発表しました。

* 2024年12月: Mold-Tek Packagingはインドに3つの新工場を開設し、医薬品需要に対応するため5,500トンの生産能力を追加しました。

このレポートは、世界の硬質プラスチック包装市場に関する詳細な分析を提供しています。食品、飲料、ヘルスケア、パーソナルケア、化粧品、産業、建設、自動車など、幅広い最終用途産業における硬質プラスチック包装材料の需要を追跡し、ポリエチレン(PE)、ポリエチレンテレフタレート(PET)、ポリプロピレン(PP)、ポリスチレン(PS)および発泡ポリスチレン(EPS)、バイオプラスチックなどの多様な材料グレードと組み合わせを対象としています。

エグゼクティブサマリーと市場規模予測

硬質プラスチック包装市場は、2025年には2,651億8,000万米ドルの規模に達すると評価されており、2030年までには年平均成長率(CAGR)3.04%で成長し、3,080億2,000万米ドルに達すると予測されています。地域別では、アジア太平洋地域が世界の収益の38.99%を占め、2030年までCAGR 5.78%で最も急速に成長する地域となる見込みです。最終用途産業では、人口の高齢化と厳格な安全規制を背景に、ヘルスケア包装がCAGR 5.65%で最も速い成長を示しています。製造プロセスでは、熱成形が最も高いCAGR 4.65%を記録しており、これは高いPCR(使用済みリサイクル材)含有量を容易に統合し、リサイクル性目標を達成できるためです。バイオプラスチックの採用は、規制上のインセンティブと企業の炭素排出量削減へのコミットメントにより、CAGR 5.11%で増加しており、ライフサイクル排出量の削減と拡大生産者責任(EPR)費用の低減に貢献しています。M&Aのトレンドとしては、AmcorによるBerry Globalの買収のような大規模な合併が、規模のシナジー、原料の確保、コンプライアンスへの対応を推進していることが挙げられます。

市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

1. 循環経済の義務化によるリサイクル材含有包装の需要増加: 各国政府や地域が循環経済への移行を推進する中で、リサイクル材を一定割合で含有する包装材の需要が高まっています。

2. Eコマースの急増による耐衝撃性・輸送対応型包装の需要加速: オンラインショッピングの普及に伴い、輸送中の衝撃に強く、そのまま出荷可能な硬質包装の需要が拡大しています。

3. 小規模世帯への人口動態シフトによるシングルサーブ硬質パックの需要増加: 核家族化や単身世帯の増加により、少量で使い切れるシングルサーブの硬質プラスチック包装の需要が高まっています。

4. 2027年EUリサイクル性目標達成に向けた高バリア性モノマテリアルソリューションの採用: EUの厳格なリサイクル性目標に対応するため、リサイクルしやすい単一素材で構成された高バリア性包装ソリューションへの移行が進んでいます。

5. コールドチェーン物流の急速な成長による超堅牢な硬質容器の必要性: 冷蔵・冷凍食品や医薬品の輸送に不可欠なコールドチェーン物流の拡大に伴い、極めて堅牢な硬質容器の需要が増加しています。

市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。

1. ポリマー価格の変動激化によるコンバーターのマージン圧迫: 原材料であるポリマーの価格が不安定であるため、包装材製造業者の利益率が圧迫されています。

2. 柔軟材および紙ベースの代替品への消費者シフトの増加: 環境意識の高まりから、消費者がより環境に優しいとされる柔軟包装や紙ベースの包装材に移行する傾向が見られます。

3. 拡大生産者責任(EPR)費用の増加による総所有コストの上昇: 包装材のライフサイクル全体にわたる責任を生産者に課すEPR制度の導入により、企業の総所有コストが増加しています。

4. 新興国におけるリサイクルインフラのギャップによるPCR(使用済みリサイクル材)供給の制限: 特に新興国では、効果的なリサイクルインフラが十分に整備されていないため、高品質なPCR材料の供給が限られています。

市場セグメンテーションと詳細

レポートでは、市場を以下の主要なセグメントに分けて分析しています。

* 製品タイプ別: ボトル・ジャー、トレイ・容器、中間バルクコンテナ(IBCs)、パレット、その他の製品タイプが含まれます。

* 材料別: ポリエチレン(PE)、ポリエチレンテレフタレート(PET)、ポリプロピレン(PP)、ポリスチレン(PS)および発泡ポリスチレン(EPS)、バイオプラスチック、その他の材料が対象です。

* 最終用途産業別: 食品、飲料、ヘルスケア、化粧品・パーソナルケア、産業、建設、自動車、その他の最終用途産業に分類されます。

* 製造プロセス別: 射出成形、押出ブロー成形、射出ブロー成形、延伸ブロー成形、熱成形、回転成形、圧縮成形といった多様な製造技術が分析されています。

* 地域別: 北米、南米、欧州、アジア太平洋、中東・アフリカの主要地域および国々で市場が評価されています。

競争環境

競争環境のセクションでは、市場集中度、戦略的動き、市場シェア分析が提供されています。Amcor plc、Alpha Packaging Holdings, Inc.、ALPLA Werke Alwin Lehner GmbH & Co KG、Silgan Holdings Inc.、Sealed Air Corporation、Plastipak Holdings, Inc.、Sonoco Products Companyなど、主要な市場参加企業のプロファイルが含まれており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向が詳述されています。

市場の機会と将来の展望

レポートは、未開拓市場や未充足ニーズの評価を通じて、将来の市場機会についても言及しています。持続可能性への要求、Eコマースの成長、特定の最終用途産業における特殊なニーズが、新たなビジネスチャンスを生み出すと予測されています。

このレポートは、硬質プラスチック包装市場の現状と将来の展望を包括的に理解するための貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 循環経済の義務化による再生材含有包装の需要促進

- 4.2.2 eコマースの急増による耐衝撃性・出荷対応型フォーマットの需要加速

- 4.2.3 小規模世帯への人口動態の変化が単回使用の硬質パックを促進

- 4.2.4 2027年EUリサイクル性目標達成のための高バリア単一素材ソリューションの採用

- 4.2.5 コールドチェーン物流の急速な成長による超堅牢な硬質容器の必要性

-

4.3 市場の阻害要因

- 4.3.1 ポリマー価格の変動激化による加工業者のマージン圧迫

- 4.3.2 消費者の軟質および紙ベースの代替品への移行の増加

- 4.3.3 拡大生産者責任(EPR)料金による総所有コストの上昇

- 4.3.4 新興経済国におけるリサイクルインフラのギャップがPCR供給を制限

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 マクロ経済要因が市場に与える影響

-

4.8 ポーターの5つの力分析

- 4.8.1 供給者の交渉力

- 4.8.2 買い手/消費者の交渉力

- 4.8.3 新規参入の脅威

- 4.8.4 代替品の脅威

- 4.8.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 ボトルとジャー

- 5.1.2 トレイと容器

- 5.1.3 中間バルクコンテナ (IBC)

- 5.1.4 パレット

- 5.1.5 その他の製品タイプ

-

5.2 材料別

- 5.2.1 ポリエチレン (PE)

- 5.2.2 ポリエチレンテレフタレート (PET)

- 5.2.3 ポリプロピレン (PP)

- 5.2.4 ポリスチレン (PS) および発泡ポリスチレン (EPS)

- 5.2.5 バイオプラスチック

- 5.2.6 その他の材料

-

5.3 エンドユーザー産業別

- 5.3.1 食品

- 5.3.2 飲料

- 5.3.3 ヘルスケア

- 5.3.4 化粧品およびパーソナルケア

- 5.3.5 産業

- 5.3.6 建築および建設

- 5.3.7 自動車

- 5.3.8 その他のエンドユーザー産業

-

5.4 製造プロセス別

- 5.4.1 射出成形

- 5.4.2 押出ブロー成形

- 5.4.3 射出ブロー成形

- 5.4.4 延伸ブロー成形

- 5.4.5 熱成形

- 5.4.6 回転成形

- 5.4.7 圧縮成形

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 メキシコ

- 5.5.2.4 その他の南米

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 フランス

- 5.5.3.3 イギリス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ポーランド

- 5.5.3.7 その他のヨーロッパ

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 タイ

- 5.5.4.5 オーストラリア

- 5.5.4.6 韓国

- 5.5.4.7 その他のアジア太平洋

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 エジプト

- 5.5.5.2.4 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 アムコア plc

- 6.4.2 アルファ・パッケージング・ホールディングス Inc.

- 6.4.3 アルプラ・ヴェルケ・アルヴィン・レーナー GmbH & Co KG

- 6.4.4 シルガン・ホールディングス Inc.

- 6.4.5 シールドエア・コーポレーション

- 6.4.6 プラスティパック・ホールディングス Inc.

- 6.4.7 ソノコ・プロダクツ・カンパニー

- 6.4.8 レジルックス NV

- 6.4.9 グラハム・パッケージング・カンパニー L.P.

- 6.4.10 グライフ Inc.

- 6.4.11 マウザー・パッケージング・ソリューションズ・ホールディング・カンパニー

- 6.4.12 パクト・グループ・ホールディングス Ltd

- 6.4.13 ゲレスハイマー AG

- 6.4.14 フータマキ Oyj

- 6.4.15 カバリス・マネジメント GmbH

- 6.4.16 ロゴプラステ・コンスルトーレス・テクニコス SA

- 6.4.17 インターナショナル・ペーパー・カンパニー (DS スミス Plc)

- 6.4.18 ヴィーナー・プラスチックス・グループ BV

- 6.4.19 アンカー・パッケージング LLC

- 6.4.20 ヴィジー・インダストリーズ・ホールディングス Pty Ltd

- 6.4.21 アルティウム・パッケージング LLC

- 6.4.22 セリオプラスト・グループ SpA

- 6.4.23 エムパクト・リミテッド

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

硬質プラスチック包装は、その名の通り、形状を保持する硬い性質を持つプラスチック製の包装材全般を指します。柔軟性のある軟質プラスチック包装(フィルムや袋など)とは異なり、内容物を保護し、特定の形状を維持する能力に優れている点が最大の特徴です。この包装形態は、耐久性、軽量性、透明性、加工のしやすさ、そして内容物に対する優れたバリア性(酸素や水蒸気の透過を防ぐ能力)といった多岐にわたる利点を提供します。主な素材としては、ポリエチレンテレフタレート(PET)、ポリプロピレン(PP)、高密度ポリエチレン(HDPE)、ポリスチレン(PS)、ポリ塩化ビニル(PVC)などが挙げられ、それぞれの素材が持つ特性に応じて、様々な用途で使い分けられています。例えば、飲料ボトル、食品用カップ、トレイ、ジャー、コンテナなどが代表的な硬質プラスチック包装の例です。

硬質プラスチック包装には、その形状や素材によって多種多様な種類が存在します。形状による分類では、まず「ボトル・ジャー」が挙げられます。これらは飲料、調味料、化粧品、医薬品などに広く用いられ、特にPETボトルは透明性とバリア性の高さから飲料用途で圧倒的なシェアを占めています。次に「カップ・コンテナ」は、ヨーグルト、プリン、惣菜、弁当、冷凍食品などに利用され、内容物の保護と利便性を提供します。特にPP製のものは耐熱性に優れ、電子レンジ対応の容器としても普及しています。「トレイ」は、肉、魚、野菜、菓子などの生鮮食品や加工食品の陳列・保護に不可欠であり、また工業部品の輸送・保管にも用いられます。「ブリスターパック」や「クラムシェル」は、医薬品、文具、玩具、電子部品などを透明なプラスチックで覆い、製品を見せながら保護する役割を果たします。さらに、塗料や化学品、業務用食品などに使われる大型の「バケツ・ペール缶」も硬質プラスチック包装の一種です。素材による分類では、前述のPET、PP、HDPE、PS、PVCが主要であり、それぞれが異なる特性を持っています。PETは透明性とガスバリア性に優れ、PPは耐熱性と耐薬品性、HDPEは耐衝撃性と不透明性、PSは加工性と透明性、PVCは透明性とバリア性(ただし環境負荷の観点から使用が減少傾向)といった特徴を持ち、用途に応じて最適な素材が選択されます。

硬質プラスチック包装の用途は非常に広範にわたります。最も身近なのは「食品・飲料」分野で、ミネラルウォーターや清涼飲料のPETボトル、牛乳や乳酸菌飲料のHDPEボトル、ヨーグルトやプリンのPS・PPカップ、惣菜や弁当のPP・PS容器、調味料や食用油のPET・HDPEボトル、冷凍食品のPPトレイなどが挙げられます。これらの包装は、内容物の鮮度保持、衛生性の確保、持ち運びの利便性に大きく貢献しています。「化粧品・医薬品」分野では、シャンプーやリンスのHDPE・PPボトル、化粧水や乳液のPET・PP容器、軟膏やクリームのPPジャー、錠剤やカプセルのPETボトル、そしてブリスターパックによる個包装などが一般的です。これらは製品の品質保持と安全な使用を保証します。「日用品・家庭用品」では、洗剤や柔軟剤のHDPEボトル、漂白剤やクリーナーのHDPE容器、スプレーボトルなどが広く利用されています。また、「工業製品・化学品」分野では、塗料、潤滑油、接着剤などの容器や、電子部品、機械部品の保護・輸送用トレイとしても不可欠です。このように、硬質プラスチック包装は私たちの日常生活から産業活動まで、あらゆる場面でその機能性を発揮しています。

硬質プラスチック包装の製造には様々な関連技術が用いられています。まず「成形技術」としては、射出成形、ブロー成形、真空成形・圧空成形が主要です。射出成形は、溶融したプラスチックを金型に高圧で注入し冷却固化させる方法で、精密な形状や複雑なデザインのキャップや小型容器の製造に適しています。ブロー成形は、パリソンと呼ばれる筒状のプラスチックを金型内で膨らませて中空容器を成形する方法で、ボトルやジャーの製造に広く用いられます。真空成形・圧空成形は、加熱して軟化したプラスチックシートを金型に密着させて成形する方法で、トレイやカップの製造に効率的です。これらの成形技術に加え、「加工技術」も重要です。製品情報やデザインを表示するための印刷やラベリング技術、内容物の品質を長期間保つための多層構造化やコーティングによるバリア性向上技術、そして輸送コスト削減や環境負荷低減のための薄肉化や発泡成形による軽量化技術などが挙げられます。近年特に注目されているのは「リサイクル技術」です。使用済みプラスチックを回収・粉砕し、再度製品の原料として利用するマテリアルリサイクル、化学的に分解してモノマーや油に戻し、新たなプラスチックの原料とするケミカルリサイクルがあります。さらに、植物由来の原料から作られるバイオプラスチックの導入も進められており、持続可能な社会の実現に向けた技術開発が活発に行われています。

硬質プラスチック包装の市場は、利便性、保存性、衛生性への需要の高まりを背景に成長を続けてきました。特に、多様な製品形態への対応力、軽量化による輸送コスト削減、そしてデザイン性の向上は、市場拡大の主要な推進力となっています。しかし、近年では環境負荷、特にプラスチックごみ問題や海洋汚染が世界的な課題として認識され、市場を取り巻く環境は大きく変化しています。各国政府による使い捨てプラスチック規制の強化や、消費者意識の向上により、リサイクル率の向上や環境配慮型素材への転換が強く求められています。このような背景から、市場のトレンドとしては、使用済みプラスチックを原料とする再生材(PCR:Post-Consumer Recycled)の利用推進、リサイクルしやすいように単一素材化(モノマテリアル化)された包装の開発、そして植物由来のバイオプラスチックの導入が加速しています。また、IoT技術を活用したスマートパッケージング(製品のトレーサビリティ確保や鮮度管理など)も、新たな付加価値を生み出す技術として注目を集めています。原材料価格の変動も市場に影響を与える要因であり、安定供給とコスト効率の両立が常に課題となっています。

将来展望として、硬質プラスチック包装は、環境問題への対応と機能性のさらなる向上という二つの大きな方向性で進化していくと考えられます。環境対応の面では、リサイクル技術のさらなる進化と普及が不可欠です。特に、ケミカルリサイクルの実用化と規模拡大は、プラスチックの循環利用を大きく推進するでしょう。また、バイオプラスチックは、コストダウンと性能向上が進むことで、より幅広い用途での導入が期待されます。リユースやリフィル(詰め替え)システムの拡大も、使い捨てプラスチックの削減に貢献する重要なアプローチとなるでしょう。軽量化や薄肉化の追求も引き続き行われ、資源消費量の削減に寄与します。機能性の面では、高バリア性、抗菌性、鮮度保持機能といった包装本来の性能がさらに強化されるとともに、スマートパッケージング技術の本格導入により、消費者に新たな価値を提供することが期待されます。例えば、包装が内容物の状態を知らせたり、消費期限を自動で管理したりする機能が一般的になるかもしれません。社会との調和という観点では、消費者、企業、政府が一体となってプラスチック問題に取り組むことで、硬質プラスチック包装が循環型経済に貢献する重要な役割を担うことが求められます。新たな素材開発、例えばセルロースナノファイバーなどの複合材の活用も、将来の可能性を広げる要素となるでしょう。