水素の世界市場:製品種類別(グレー水素、ブルー水素、グリーン水素、その他)市場規模2025年~2032年

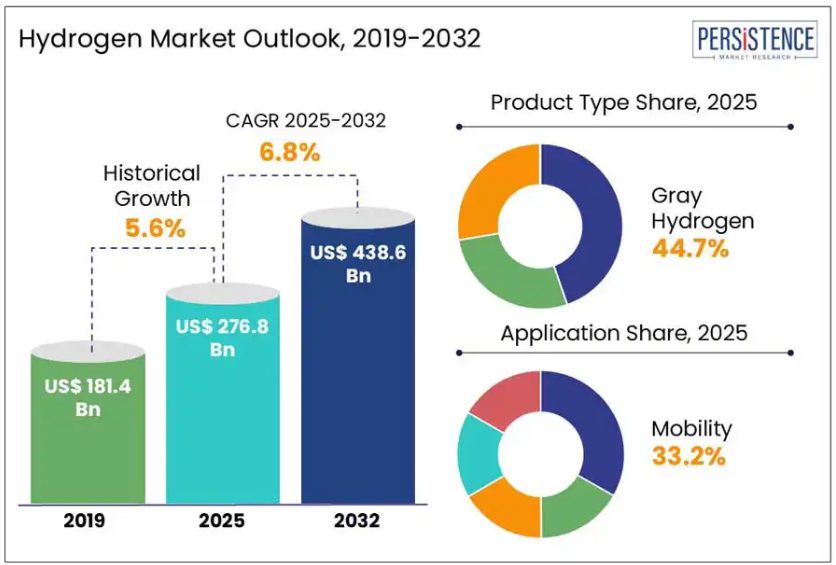

| 世界の水素市場は、2025年には2768億米ドル、2032年には4386億米ドルに達すると予測されており、年間平均成長率(CAGR)は6.8%と見込まれています。この成長は、政府の水素経済構築に向けた取り組みの増加によって支えられています。多くの国がクリーンで持続可能なエネルギー源としての水素に対する投資を進めており、特にヨーロッパ、アジア太平洋、北米の各地域では、水素の生産から貯蔵、流通を支える政策や補助金が導入されています。 技術革新も市場の急速な進展を促進しています。再生可能エネルギーを利用したグリーン水素の開発が進み、グレー水素は精製所やアンモニア生産で広く使われ、2025年には44.7%の市場シェアを占める見込みです。移動用途においては、燃料電池への投資の増加により、2025年には市場の33.2%を占めるとされています。北米は、積極的な投資と水素インフラの整備により、37.4%の市場シェアを予測されています。 水素の用途は多岐にわたっており、鉄鋼製造や輸送、発電、暖房などでの需要が増加しています。特に、鉄鋼業界では炭素集約型の石炭から水素への転換が進んでおり、輸送部門では燃料電池自動車(FCEV)が注目されています。しかし、水素製造時のエネルギー損失が課題であり、効率的な製造プロセスの確立が求められています。 政府のネットゼロ炭素排出目標を受けて、各国は水素プログラムを強化しており、特にエア・リキードやリンデなどの企業が技術革新を進めています。北米、ヨーロッパ、アジア太平洋地域は特に水素市場の成長が期待されており、各地域での政策や投資が進んでいます。特に、ヨーロッパは2050年までに気候中立を目指し、水素を重要な要素と位置づけています。 競争環境も激化しており、主要企業は技術革新や戦略的提携を通じて市場シェアを拡大しようとしています。今後も水素市場は、廃棄物削減や持続可能な成長のための重要な要素として注目され続けるでしょう。 |

*** 本調査レポートに関するお問い合わせ ***

Hydrogen Market by Product Type (Grey Hydrogen, Blue Hydrogen, Green Hydrogen, and Others), Technology (Steam Methane Reforming (SMR), Partial Oxidation (POX), Others), By Application, and Regional Analysis for 2025 – 2032

水素の市場シェアと傾向分析

世界の水素市場規模は、2025年の2,768億米ドルから、2032年には4,386億米ドルに拡大すると予測されています。2025年から2032年までの年間平均成長率(CAGR)は6.8%と予測されています。近年、水素の需要は、水素経済の構築を目的とした政府主導の取り組みの増加を主な要因として、大幅に増加しています。

いくつかの国は、クリーンで持続可能なエネルギー源としての水素の可能性を認識し、水素インフラに多額の投資を行っています。ヨーロッパ、アジア太平洋、北米の各政府は、水素の生産、貯蔵、流通を支援するための政策の枠組み、補助金、パイロットプロジェクトを展開しています。この変化は、炭素排出量の削減と低排出エネルギーソリューションへの移行という、より広範な戦略の一環です。産業や輸送部門がよりクリーンな代替燃料を求める中、水素はその汎用性と環境上のメリットから、重要な要素として台頭しています。

業界の主なハイライト

- 電解、炭素回収、水素燃料電池の効率などの技術革新が、水素市場の急速な進歩を推進しています。再生可能エネルギー源を利用したグリーン水素の開発は、政府や民間部門から大きな支援を受けています。

- 2025年には、グレー水素セグメントが、主に精製所やアンモニア生産での普及により、世界水素市場で44.7%のシェアを占め、市場を支配すると予測されています。環境への懸念があるにもかかわらず、そのコスト効率の高さは、特に発展途上国において需要を支え続けています。

- 移動用途セグメントは、燃料電池への投資の増加により、2025年には世界水素市場の33.2%を占める見通しです。

- 北米は、政府による積極的な投資、大手エネルギー企業の存在、および特に米国とカナダにおける水素インフラの継続的な整備により、2025年には37.4%のシェアで世界水素市場をリードすると予測されています。

- グリーン水素セグメントは、世界的なネットゼロコミットメント、再生可能エネルギーコストの低下、および EU、日本、オーストラリアなどの地域における政策インセンティブに支えられ、急速な成長が見込まれています。

市場動向

推進要因 – 業界全体における水素の用途拡大

水素は、さまざまな分野において汎用性の高いエネルギーキャリアとして台頭しており、世界的に需要が拡大しています。従来は精製やアンモニア製造に使用されていた水素は、現在では鉄鋼製造、輸送、発電、住宅用暖房などの分野にも用途が拡大しています。この産業における汎用性が、成長の主要な要因となっています。

鉄鋼業界では、直接還元鉄(DRI)プロセスにおいて、炭素集約型の石炭が水素に取って代わっています。例えば、ティッセンクルップとアルセロールミッタルは、従来の方法から CO? 排出量を 95% 削減することを目標とした、グリーン水素ベースの製鉄所の試験運用を行っています。同様に、Yara などの肥料メーカーも、再生可能エネルギーから生産した水素を使用して、グリーンアンモニアへの移行を進めています。

輸送部門では、燃料電池自動車(FCEV)のクリーン燃料として、特に大型トラック、バス、鉄道で水素の利用が勢いを増しています。IEA によると、2040 年までに世界の FCEV の保有台数は 1,500 万台を超えると予想されています。トヨタ(Mirai)や現代自動車(XCIENT トラック)などの企業が、この変化をリードしています。

制約 – 水素製造時のエネルギー損失

水素は合成エネルギーキャリアであり、他の方法で作られたエネルギーを貯蔵します。水素の主な製造方法の一つはアルカリ電解で、電気エネルギーを水素に変換します。しかし、エネルギー消費は製造段階に限定されません。製造後の圧縮、液化、輸送、移送、貯蔵にも追加のエネルギーが必要です。理想的なシナリオでは、水素の製造に要するエネルギーと水素が含むエネルギーが等しくなりますが、これはほとんど実現していません。水素が電気から生成されるか、炭化水素の化学的改質から生成されるかにかかわらず、エネルギー変換プロセスが関与します。

これらのプロセスにおいて、電気エネルギーまたは化学エネルギーが水素に貯蔵される化学エネルギーに変換されます。残念ながら、エネルギー変換プロセスは100%効率的ではなく、不可避なエネルギー損失が発生します。これらの損失は水素生産の全体的なエネルギー効率を低下させ、水素をクリーンエネルギー源として広く採用する上での主要な課題となっています。

機会 – 水素経済の推進に対する関心の高まり

世界中の各国政府は、ネットゼロ炭素排出を達成するための戦略の一環として、今後数年間で水素プログラムへの支援を強化することがますます期待されています。さまざまな用途や業界で利用できる脱炭素化の選択肢は多岐に及ぶため、最も効果的なグリーン水素戦略の策定は依然として困難です。イノベーションと技術の進化に伴い、これらの代替案の費用対効果とメリットは変化していくでしょう。そのため、各国は自国のニーズに最も適した技術を模索しつつ、効率の低いまたは古い脱炭素化ルートを採用しないよう慎重を期しています。

主要なプレイヤーであるエア・リキード、リンデ・プラクティス、ヘキサゴン・ピュラス、ワーストン・インダストリーズは、先進的な水素貯蔵ソリューションの開発をリードしています。例えば、Hexagon Purus は、ヨーロッパおよび北米で商用車用高圧水素貯蔵タンクを供給しており、Linde は、クリーンエネルギーの流通を支援するため、大規模な水素インフラプロジェクトへの投資を続けています。

水素市場の動向

温室効果ガス排出規制の強化

温室効果ガスは、地球の表面からの熱を閉じ込め、地球温暖化の原因となっています。これらのガスは、産業活動や化石燃料の使用により増加しています。これに対抗するため、米国環境保護庁(EPA)と国家道路交通安全局(NHTSA)は「Safer Affordable Fuel-Efficient(SAFE)車両規則」を導入しました。この規則は、2021年から2026年までの車両の排出ガス基準と燃費基準を改定し、2026年までに1マイルあたり平均202グラムのCO2排出量と1ガロンあたり40.4マイルの燃費効率を達成することを目標としています。

世界的に見ると、2021年にほぼすべての地域で二酸化炭素排出量が増加しました。例えば、ブラジルとインドでは10%を超える急増が見られ、米国とEUでは約7%の増加が確認されました。中国の排出量は 5% 増加し、日本はそれよりもわずかな増加にとどまりました。米国では、9 億トン以上の CO2 が電力および熱の発生によって排出されました。主に化石燃料によって賄われている世界的なエネルギー需要の増加により、世界の排出量は 46% 増加しています。

カテゴリー別分析

用途別洞察 – モビリティが水素の需要を牽引すると予想される

モビリティ分野は、予測期間において急速な成長が見込まれています。この勢いは、従来の化石燃料の持続可能な代替燃料として注目されている水素燃料電池技術への投資の増加によって後押しされています。世界中の各国政府は、炭素排出量の削減と気候変動への対策の一環として、補助金、助成金、規制面での支援などを通じて、水素を動力源とするモビリティソリューションを積極的に推進しています。

水素燃料電池車(FCEV)は、長距離走行、迅速な燃料補給、排気ガスゼロという特徴があり、乗用車、バス、商用トラックに理想的な選択肢となっています。クリーンな公共交通機関や持続可能な物流に対する需要の高まりは、水素を動力源とするモビリティの採用をさらに拡大しています。

製品タイプ別洞察 – グレー水素が市場シェアの大部分を占める

グレー水素は、そのコスト効率の高い製造方法と確立されたインフラにより、予測期間を通じて世界水素市場で圧倒的なシェアを維持すると予想されています。グレー水素は、天然ガスを水蒸気メタン改質(SMR)によって製造されます。この技術は成熟しており、商業的に実現可能であり、世界中で広く使用されています。国際エネルギー機関(IEA)によると、この方法は現在、世界水素生産量の 95% 以上を占めています。

経済的優位性は、天然ガスの低コストと高可用性にあります。特に北米、中東、アジア太平洋の一部地域では、天然ガスが豊富でアクセスしやすいことが特徴です。例えば、米国ではグレー水素の生産コストは1kgあたりUS$ 1~1.50と、グリーン水素のUS$ 4~6/kg(高コストな電解と再生可能電力による)に比べて大幅に低いです。

地域別洞察

北米の水素市場動向

北米は、いくつかの重要な要因により、予測期間中に最大の水素市場として台頭すると予想されています。その主な要因の一つは、輸送、産業、発電の各分野における水素燃料電池の導入拡大です。また、この地域では、厳しい環境規制や炭素排出量の削減努力を背景に、クリーンエネルギーの導入がますます重視されています。

政府の政策は、水素のエコシステムの形成において重要な役割を果たしています。米国とカナダは、国家水素戦略の策定とクリーンエネルギーイニシアチブへの資金提供を積極的に進めています。2023年3月、バイデン・ハリス政権は、米国エネルギー省(DOE)を通じて7億5,000万米ドルを拠出し、クリーン水素の開発を加速する大規模な取り組みを発表しました。この資金は、クリーン水素の生産コストを大幅に削減し、その商業的実現性を高めることを目的とした研究、開発、実証プロジェクトを支援するものです。

ヨーロッパの水素市場動向

欧州の水素市場は、積極的な脱炭素化目標、大規模な再生可能エネルギープロジェクト、および欧州水素戦略などの支援的な規制の枠組みに後押しされ、急速に拡大しています。この地域は 2050 年までに気候中立を実現することを目指しており、水素は、この移行を可能にする重要な要素とみなされています。

ドイツ、フランス、オランダ、英国などの主要国は、グリーン水素の生産とインフラに多額の投資を行っています。EU は、2030 年までに 40 GW の電解槽容量を設置し、さらに近隣地域から 40 GW を輸入することを目指しています。ドイツだけでも、国家水素戦略に 100 億米ドル以上を割り当てています。

アジア太平洋の水素市場動向

アジア太平洋地域の水素市場は、エネルギー需要の増加、よりクリーンな燃料への移行、および脱炭素化の重要な柱として水素を推進する政府の主要な取り組みを背景に、力強い拡大が見込まれています。日本、中国、韓国、オーストラリアなどの国々は、気候目標の達成と化石燃料への依存の低減のために、グリーン水素とブルー水素の両方の技術を活用し、水素の革新と導入の最前線に立っています。

インドは2030年までにグリーン水素ハブ設立を発表し、再生可能エネルギーを活用した水素生産方法により、水素生産コストを蒸気メタン改質法の水素生産コストであるUS$1.90から2.45まで最小化します。現在の状況では、インドの水素需要は6 MMTPAですが、計画通りのスケジュールで13+ MMTPAに増加する見込みです。インドの肥料産業は、グレー水素法(メタン改質)に依存していますが、グリーン水素は、国家水素ミッションの技術的償還によって実現される予定です。

競争環境

世界的な水素市場は、クリーンエネルギーソリューションの急速な推進と水素ベースの経済への移行により、競争が激化しています。いくつかの主要企業は、技術革新、戦略的提携、国際的なパートナーシップを通じて、市場シェアの拡大に積極的に取り組んでいます。エア・リキード、リンデ・プラクティス、プラグ・パワーなどの主要企業は、堅固なインフラ、大規模な生産能力、多様なポートフォリオを基盤に、グローバルな水素市場を支配しています。これらの企業は、輸送、産業、発電分野の脱炭素化を支援するため、グリーン水素とブルー水素の生産、電解技術、燃料インフラに重点を置いています。

一方、ネル・ASA、ITMパワー、サンファイア・GmbHなどの地域企業や新興企業は、最先端の電解技術、モジュール式システム、コスト効率の高い水素ソリューションを提供することで競争を激化させています。貯蔵、輸送、燃料電池統合におけるイノベーションは、競争環境をさらに激化させています。さらに、厳格なグローバルな排出規制とカーボンニュートラル目標は、企業に低炭素水素生産技術の導入を迫っています。

主要な業界動向

- 2023年7月、エア・プロダクツ・アンド・ケミカルズ社は、エドモントン国際空港におけるアルバータ州初の水素燃料電池乗用車fleetの水素と技術サプライヤーに選定されました。この取り組みの一環として、エア・プロダクツはトヨタ・ミライ水素燃料電池車fleet向けに水素燃料を供給する移動式水素充填装置を配備し、空港の持続可能性とクリーンエネルギー目標を支援しています。

- 2023年7月、エア・リキードは、KBR社と、オートサーマル・リフォーミング(ATR)技術を用いた、完全に統合された低炭素アンモニアソリューションの提供に関する戦略的提携を発表しました。ATRのグローバルリーダーであるエア・リキードは、低炭素水素の大規模生産を支援し、それを窒素と結合して低炭素アンモニアを製造することで、エネルギーおよび産業分野における世界的な脱炭素化の取り組みを推進することを目指しています。

市場区分

製品種類別

- グレー水素

- ブルー水素

- グリーン水素

- その他

技術別

- 水蒸気メタン改質(SMR)

- 部分酸化(POX

- オートサーマル改質(ATR)

- 電気分解

- その他

用途別

- エネルギー

- 発電

- CHP

- モビリティ

- 化学・精製

- 石油精製

- アンモニア生産

- メタノール生産

- 鉄鋼製造

地域別

- 北米

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- 中東・アフリカ

- 中南米

目次

- エグゼクティブサマリー

- 2025 年および 2032 年の世界の水素市場の概要

- 2025 年から 2032 年の市場機会評価(10 億米ドル)

- 主要な市場動向

- 将来の市場予測

- プレミアム市場洞察

- アプリケーションの開発と主要な市場イベント

- PMR 分析と推奨事項

- 市場の概要

- 市場の範囲と定義

- 市場動向

- 推進要因

- 抑制要因

- 機会

- 課題

- 主な動向

- マクロ経済要因

- 世界のセクター別見通し

- 世界の GDP 成長見通し

- 政府政策と世界の気候目標

- 再生可能エネルギーコストの低下

- 新型コロナの影響分析

- 予測要因 – 関連性と影響

- 付加価値のある洞察

- 規制の動向

- 製品採用分析

- バリューチェーン分析

- 主な取引および合併

- PESTLE 分析

- ポーターの 5 つの力分析

- 価格動向分析、2019 年~2032 年

- 主なハイライト

- 製品価格に影響を与える主な要因

- 製品種類別価格分析

- 地域別価格と製品の好み

- 世界の水素市場の見通し

- 主なハイライト

- 市場規模(10 億米ドル)および前年比成長率

- 絶対的な機会

- 市場規模(10 億米ドル)の分析および予測

- 過去の市場規模(10億米ドル)分析、2019年~2024年

- 市場規模(10億米ドル)分析および予測、2025年~2032年

- 世界の水素市場の見通し:製品種類別

- はじめに / 主な調査結果

- 過去の市場規模(10億米ドル)分析、製品種類別、2019年~2024年

- 市場規模(10億米ドル)の分析と予測、製品種類別、2025年~2032年

- グレー水素

- ブルー水素

- グリーン水素

- その他

- 市場の魅力度分析:製品種類

- 世界の水素市場の見通し:技術

- 概要/主な調査結果

- 過去の市場規模(10億米ドル)の分析、技術別、2019年~2024年

- 市場規模(10億米ドル)分析および予測、技術別、2025年~2032年

- 蒸気メタン改質(SMR

- 部分酸化(POX

- 自己熱改質(ATR

- 電気分解

- その他

- 市場魅力度分析:種類別

- 世界の水素市場の見通し:用途

- はじめに / 主な調査結果

- 用途別市場規模(10億米ドル)の分析、2019年~2024年

- 用途別市場規模(10億米ドル)の分析および予測、2025年~2032年

- エネルギー

- モビリティ

- 化学および精製

- 鉄鋼製造

- 市場の魅力度分析:用途

- 主なハイライト

- 世界の水素市場の見通し:地域

- 主なハイライト

- 地域別市場規模(10億米ドル)の分析、2019年~2024年

- 市場規模(10億米ドル)の分析および予測、地域別、2025年~2032年

- 北米

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- 中南米

- 中東・アフリカ

- 市場魅力度分析:地域別

- 北米自動車用アンビエント照明市場の見通し

- 主なハイライト

- 市場規模(10億米ドル)の分析、市場別、2019年~2024年

- 国別

- 製品種類別

- 技術別

- 用途別

- 市場規模(10億米ドル)の分析および予測、国別、2025年~2032年

- 米国

- カナダ

- 市場規模(10億米ドル)の分析と予測、製品種類別、2025年~2032年

- グレー水素

- ブルー水素

- グリーン水素

- 市場規模(10億米ドル)の分析と予測、技術別、2025年~2032年

- 水蒸気メタン改質(SMR)

- 部分酸化(POX)

- 自動車熱改質(ATR)

- 電解

- その他

- 市場規模(10億米ドル)の分析と予測、用途別、2025年~2032年

- エネルギー

- モビリティ

- 化学・精製

- 鉄鋼製造

- 市場の魅力度分析

- ヨーロッパの自動車用アンビエント照明市場の展望

- 主なハイライト

- 過去の市場規模(10億米ドル)の分析、市場別、2019年~2024年

- 国別

- 製品種類別

- 技術別

- 用途別

- 市場規模(10億米ドル)分析および予測、国別、2025年~2032年

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- ロシア

- トルコ

- その他のヨーロッパ

- 市場規模(10億米ドル)分析および予測、製品種類別、2025年~2032年

- グレー水素

- ブルー水素

- グリーン水素

- その他

- 市場規模(10億米ドル)分析および予測、技術別、2025年~2032年

- 水蒸気メタン改質(SMR

- 部分酸化(POX

- 自動車熱改質(ATR

- 電気分解

- その他

- 市場規模(10億米ドル)分析および予測、用途別、2025年~2032年

- エネルギー

- モビリティ

- 化学および精製

- 鉄鋼製造

- 市場の魅力度分析

- 東アジアの自動車用アンビエント照明市場の展望

- 主なハイライト

- 過去の市場規模(10億米ドル)分析、市場別、2019年~2024年

- 国別

- 製品種類別

- 技術別

- 用途別

- 市場規模(10億米ドル)分析および予測、国別、2025年~2032年

- 中国

- 日本

- 韓国

- 市場規模(10億米ドル)分析および予測、製品種類別、2025年~2032年

- グレー水素

- ブルー水素

- グリーン水素

- その他

- 市場規模(10億米ドル)の分析と予測、技術別、2025年~2032年

- 蒸気メタン改質(SMR

- 部分酸化(POX

- 自動熱改質(ATR

- 電気分解

- その他

- 市場規模(10億米ドル)の分析と予測、用途別、2025年~2032年

- エネルギー

- モビリティ

- 化学・精製

- 鉄鋼

- 市場の魅力度分析

- 南アジアおよびオセアニアの自動車用アンビエント照明市場の展望

- 主なハイライト

- 過去の市場規模(10億米ドル)分析、市場別、2019年~2024年

- 国別

- 製品種類別

- 技術別

- 用途別

- 市場規模(10億米ドル)分析および予測、国別、2025年~2032年

- インド

- 東南アジア

- オーストラリア

- その他の南アジアおよびオセアニア

- 市場規模(10億米ドル)分析および予測、製品種類別、2025年~2032年

- グレー水素

- ブルー水素

- グリーン水素

- その他

- 市場規模(10億米ドル)の分析と予測、技術別、2025年~2032年

- 蒸気メタン改質(SMR

- 部分酸化(POX

- 自動熱改質(ATR

- 電気分解

- その他

- 市場規模(10億米ドル)の分析と予測、用途別、2025年~2032年

- エネルギー

- モビリティ

- 化学・精製

- 鉄鋼

- 市場魅力度分析

- 中南米自動車用アンビエント照明市場の見通し

- 主なハイライト

- 過去の市場規模(10億米ドル)分析、市場別、2019年~2024年

- 国別

- 製品種類別

- 技術別

- 用途別

- 市場規模(10億米ドル)分析および予測、国別、2025年~2032年

- ブラジル

- メキシコ

- その他中南米

- 市場規模(10億米ドル)分析および予測、製品種類別、2025年~2032年

- グレー水素

- ブルー水素

- グリーン水素

- その他

- 市場規模(10億米ドル)分析および予測、技術別、2025年~2032年

- 蒸気メタン改質(SMR)

- 部分酸化 (POX)

- 自己熱改質 (ATR)

- 電気分解

- その他

- 市場規模 (10 億米ドル) 用途別分析および予測、2025 年~2032 年

- エネルギー

- モビリティ

- 化学および精製

- 鉄鋼製造

- 市場の魅力度分析

- 中東・アフリカの自動車用アンビエント照明市場の展望

- 主なハイライト

- 過去の市場規模(10億米ドル)分析、市場別、2019年~2024年

- 国別

- 製品種類別

- 技術別

- 用途別

- 市場規模(10億米ドル)分析および予測、国別、2025年~2032年

- GCC諸国

- エジプト

- 南アフリカ

- 北アフリカ

- その他の中東・アフリカ

- 市場規模(10億米ドル)の分析と予測、製品種類別、2025年~2032年

- グレー水素

- ブルー水素

- グリーン水素

- その他

- 市場規模(10億米ドル)の分析と予測、技術別、2025年~2032年

- 蒸気メタン改質(SMR

- 部分酸化(POX

- 自動車熱改質 (ATR)

- 電気分解

- その他

- 市場規模 (10 億米ドル) 分析および予測、用途別、2025 年~2032 年

- エネルギー

- モビリティ

- 化学および精製

- 鉄鋼製造

- 市場の魅力度分析

- 競争環境

- 市場シェア分析、2025 年

- 市場構造

- 競争の激しさ製品種類別マッピング

- 競争ダッシュボード

- 企業プロフィール(詳細 – 概要、財務、戦略、最近の動向)

- リンデ

- 概要

- セグメントおよび製品

- 主な財務情報

- 市場動向

- 市場戦略

- エア・プロダクツ・アンド・ケミカルズ社

- エア・リキード

- シェブロン社

- サウジアラビア石油会社

- ユニパー SE

- ワージントン・インダストリーズ

- INOX インド社

- Cryolor

- Pragma Industries

- BNH ガスタンク

- ヘキサゴン・ピュラス

- NPROXX

- 酸素サービス・カンパニー・インク(OSC)

- ベイオテック

- その他

- リンデ

- 付録

- 研究方法論

- 研究仮定

- 略語と略称

*** 本調査レポートに関するお問い合わせ ***