パウチ包装市場規模・シェア分析 – 成長トレンドと予測 (2026年~2031年)

パウチ包装市場レポートは、材料(プラスチック、紙、アルミホイル、生分解性/堆肥化可能素材)、製品タイプ(フラット、スタンドアップ、スパウト付き、レトルト、無菌、スティックパック/サシェ、ロールストック/プレメイドパウチ)、クロージャータイプ(ジッパー、スパウトとキャップなど)、エンドユーザー産業(食品、飲料、医療・医薬品など)、および地域別に分類されます。市場予測は数量(単位)で提供されます。

| 日本のパウチ包装市場は急成長を遂げており、特にスタンダードパウチが注目されています。この包装形式は軽量でコンパクトなため、製品の鮮度を保ち、漏れを防ぐことができるため、製造コストや輸送コストを削減することが可能です。日本の飲料セクターでは、ノンアルコール飲料の需要が増加し、これが市場成長の一因となっています。特に健康志向の高まりが、ノンアルコールビールを含む飲料の消費を促進しています。 化粧品やパーソナルケア製品に対する消費支出の増加もパウチ包装の需要を高めています。日本の消費者は、より輝きのある健康的な肌を求めており、これに応じたスキンケア製品の需要が増加しています。また、プラスチック製品、特にポリエチレン(PE)とポリプロピレン(PP)に対する需要も高まっており、これが包装市場を支えています。 日本の食品エンドユーザー産業がパウチ包装市場を支配する見込みです。観光客の増加や健康志向の変化により、特に乳幼児や成人向けの食品でパウチ包装のニーズが高まっています。日本の消費者がスナック菓子への支出を増加させていることも、様々なサイズのパウチ包装の需要を促進しています。持続可能性を重視するメーカーは、環境に優しい素材の採用を進めており、これが市場成長を後押ししています。 日本のパウチ包装産業は、トッパンパッケージングサービス株式会社や滝川株式会社などの地元企業や、Amcor Group GmbHやSonoco Products Companyなどの国際企業によって運営されており、合併や買収による統合が進んでいます。例えば、トッパンパッケージングサービスは、欧州のソフトウェアメーカーを買収し、国際的なプレゼンスを高めています。 最近のニュースとしては、レンゴー株式会社が2024 WorldStar Packaging Awardsで2つの賞を受賞したことや、トッパンパッケージングサービスがオーストラリアでのパッケージングデザイン賞を受賞したことがあります。これらの企業は革新的なパッケージを通じて市場での地位を強化しています。 日本のパウチ包装市場は、2025年には20億6,000万米ドルに達すると予測され、年平均成長率は5.56%です。主要なプレーヤーには、Amcor Group、Sonoco Products、滝川株式会社、レンゴー株式会社、トッパンパッケージングサービスなどが含まれています。市場の成長要因は、食品業界における需要の拡大や、持続可能性に配慮した包装の普及です。一方で、硬質包装の需要は市場の成長を妨げる可能性があります。 |

*** 本調査レポートに関するお問い合わせ ***

ポーチ包装市場の概要

本レポートは、ポーチ包装市場の規模、シェア、成長トレンド、および2026年から2031年までの予測について詳細に分析しています。市場は、材料(プラスチック、紙、アルミニウム箔、生分解性/堆肥化可能)、製品タイプ(フラット、スタンドアップ、スパウト付き、レトルト、無菌、スティックパック/サシェ、ロールストック/プレメイドポーチ)、クロージャータイプ(ジッパー、スパウト&キャップなど)、エンドユーザー産業(食品、飲料、医療・医薬品など)、および地域によってセグメント化されています。市場予測は数量(単位)で提供されています。

市場概要と予測

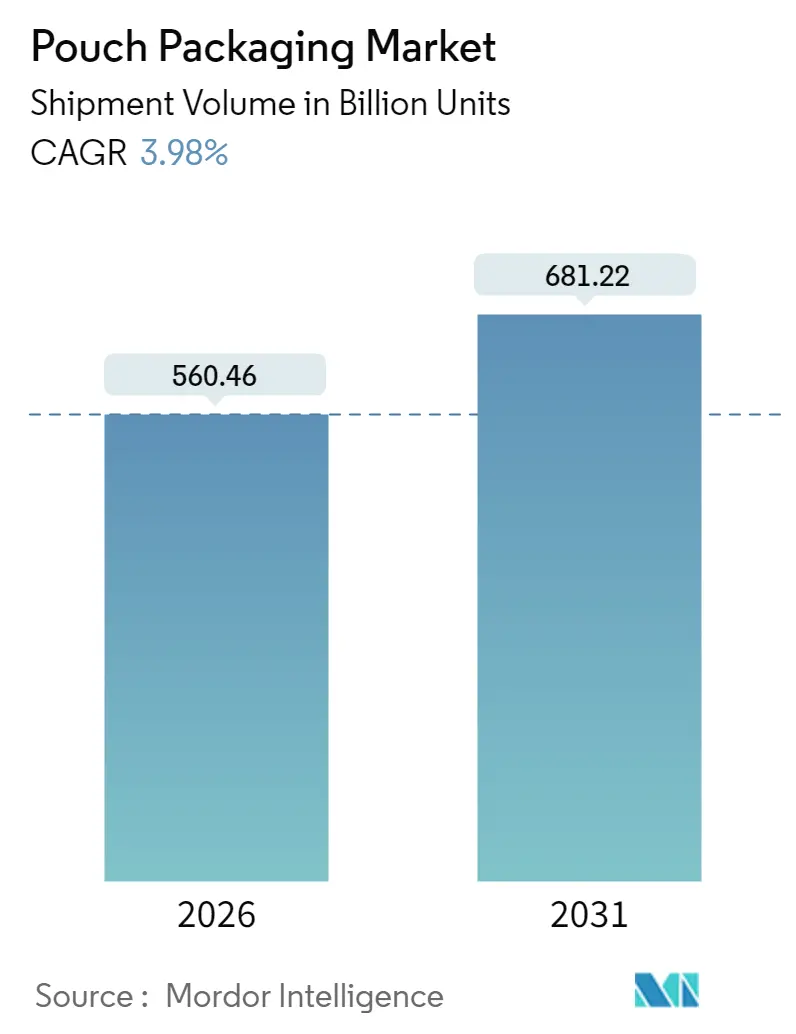

ポーチ包装市場は、2025年に5,390.1億米ドルの価値があり、2026年には5,604.6億米ドルに成長し、2031年までに6,812.2億米ドルに達すると予測されています。予測期間(2026年~2031年)における年平均成長率(CAGR)は3.98%です。この着実な成長は、Eコマース物流、コンビニエンスフードのトレンド、厳格化する持続可能性規制に支えられ、市場が初期の急速な成長からより安定した拡大へと移行していることを示しています。ブランドオーナーは、硬質包装よりも材料効率の高い軟質包装を引き続き支持しており、規制当局は輸送排出量を削減する軽量ソリューションを推奨しています。技術投資は現在、モノマテリアルバリアフィルムとリサイクル適合性に重点を置いており、競争優位性は純粋な規模の経済からシフトしています。

市場のボリュームは、2026年に5,604.6億ユニット、2031年には6,812.2億ユニットに達すると見込まれています。最も急速に成長している市場および最大の市場はアジア太平洋地域であり、市場集中度は中程度です。

主要な市場トレンドと洞察

市場の推進要因

1. コスト効率の高い包装とブランド差別化への需要の高まり(CAGRへの影響: +1.2%)

消費財のマージンに対するインフレ圧力は、棚での魅力を損なうことなく材料使用量を削減できる包装フォーマットへの探求を強めています。ポーチは通常、同等の硬質包装と比較して70%少ない基材を使用し、高解像度グラフィックスをサポートするより広い印刷面を提供します。ProAmpacの2024年レポートによると、縁石でリサイクル可能なポーチは、ブランドオーナーに15~20%の材料コスト削減をもたらしています。中小ブランドはこれらの経済性を活用して多国籍企業の視覚的インパクトに匹敵し、市場の細分化を促進し、価格に敏感なカテゴリーで追加のユニット量を刺激しています。

2. コンビニエンスフードおよびレディ・トゥ・イート食品消費の急増(CAGRへの影響: +0.9%)

都市化の進展と世帯規模の縮小は、単身者向け、電子レンジ対応の食事への依存度を高めており、これらは軟質包装に最適です。米国農務省(USDA)のデータによると、中国の二級都市におけるレディミールは年間12%の成長を示しており、均一な加熱と蒸気排出機能によりポーチがシェアを拡大しています。Once Upon a Farmのようなプレミアムベビーフードメーカーは、賞味期限を延ばし、優れた機能性によって価格プレミアムを正当化するスパウト付きポーチを活用しています。

3. 持続可能性を重視した軽量軟質包装へのシフト(CAGRへの影響: +0.8%)

ライフサイクルアセスメントでは、ポーチが温室効果ガス排出量と輸送効率において硬質包装よりも優れていることが一貫して示されています。EUの包装および包装廃棄物規制は、リサイクル可能性と材料削減目標を義務付けており、高収率の軟質ソリューションを支持しています。Huhtamakiのblueloopシリーズは、モノマテリアルPPおよびPEフィルムが、かつて多層構造に限定されていたバリア性能を提供するようになり、持続可能性と機能的ニーズを両立させていることを示しています。

4. EコマースおよびD2C(Direct-to-Consumer)物流の加速(CAGRへの影響: +0.7%)

オンライン小売は、自動仕分けラインに耐えうる、寸法が最適化され、損傷に強い包装を重視しています。軟質ポーチは圧縮して空隙を最小限に抑え、小包コストと二酸化炭素排出量を削減します。Sealed AirのLIQUIBOXプラットフォームは、かつては重すぎたり壊れやすかったりして硬質容器では不可能だった液体製品のD2C販売を可能にしています。フルフィルメントセンターは、軟質デザインに切り替えることで破損が減り、スループットが向上したと報告しており、採用を後押ししています。

5. 産業用バルク用途におけるスパウト付きポーチの拡大(CAGRへの影響: +0.4%)

産業分野では、塗料、接着剤、洗剤などのバルク製品において、スパウト付きポーチの採用が拡大しています。これらのポーチは、正確な分注、廃棄物の削減、および輸送効率の向上を提供します。

6. リサイクル可能性を可能にする高バリアモノマテリアルフィルムのブレークスルー(CAGRへの影響: +0.3%)

技術革新により、単一素材でありながら高いバリア性能を持つフィルムが開発され、リサイクルプロセスが簡素化されています。これにより、ブランドは製品保護と持続可能性の両立が可能になります。

市場の抑制要因

1. 環境およびリサイクルに関する課題の深刻化(CAGRへの影響: -0.6%)

軟質フィルムのリサイクルインフラは、PETボトルや金属缶に比べてはるかに遅れており、ブランドは拡大生産者責任(EPR)料金に直面しています。フレキシブル包装協会によると、米国では軟質フィルムのわずか4%しか機械的にリサイクルされておらず、コンバーターは費用のかかる回収スキームに資金を提供しています。一方、提案されているPFAS(有機フッ素化合物)の禁止は、食品安全に不可欠なバリア化学を脅かし、新規ラインへの設備投資を遅らせる不確実性を生み出しています。

2. プラスチック樹脂原料価格の変動(CAGRへの影響: -0.4%)

樹脂原料は、ポーチメーカーの変動費の約70%を占めます。供給の混乱や原油価格の急騰は、ポリエチレンやポリプロピレンのスポット価格を数週間で20~30%上昇させることがあり、コストを迅速に転嫁できないコンバーターを圧迫します。アジア太平洋地域の急速な需要増加は地域的な不均衡を悪化させ、輸入ペレットに依存し、ヘッジ能力を持たない中小企業に課題をもたらしています。

3. 新興の繊維ベース軟質フォーマットとの競合(CAGRへの影響: -0.3%)

特に北米とヨーロッパでは、紙やその他の繊維ベースの軟質包装ソリューションが台頭しており、プラスチックポーチ市場に競争圧力をかけています。これらの代替品は、持続可能性を重視する消費者やブランドにアピールしています。

4. バイオベース高バリア樹脂の供給制約(CAGRへの影響: -0.2%)

バイオベースの材料は持続可能性の観点から魅力的ですが、特に高バリア性能を持つ樹脂の供給はまだ限られており、コストも高いため、市場への普及を妨げています。

セグメント分析

1. 材料別:プラスチックの優位性とバイオマテリアルの台頭

プラスチックは2025年にポーチ包装市場シェアの60.72%を占め、ポリエチレンとポリプロピレンの手頃な価格と加工性によって支えられています。しかし、生分解性および堆肥化可能な材料は、規制当局が歴史的なコストパフォーマンス比よりも最終処理ソリューションを重視する未来を示唆しているため、6.05%のCAGRで足場を固めています。主要なコンバーターは、植物由来の樹脂と、酸素遮断能力でEVOHに匹敵するナノフィブリル化セルロースベースのバリアコーティングを統合しています。

ポーチ包装市場は、製品保護を維持しながらリサイクル可能性を確保するモノマテリアルのブレークスルーを重視しています。簡素化された構造に関する特許出願は2024年に40%増加し、材料科学における競争が激化していることを示しています。コンパチビライザーと無溶剤ラミネーションに投資するコンバーターは、2030年の期限に先立ってEUのリサイクル目標を達成する態勢を整えています。一方、アルミニウム箔の使用は、ほぼゼロの酸素侵入を必要とするプレミアム用途で安定しており、薄肉化の努力が続けられています。

2. 製品タイプ別:スタンドアップポーチがプレミアム化を牽引

フラットポーチは、乾燥食品における確立された用途を反映して、依然として2025年のポーチ包装市場規模の36.33%を占めています。しかし、スタンドアップポーチは、小売業者が混雑した棚での垂直方向の「看板効果」を評価するため、5.43%のCAGRで成長を上回っています。ブランドは、ガセットベースと写真のようなリアルな印刷を活用して、スナックナッツやペットのおやつなどのコモディティ化されたカテゴリーでもプレミアム価値をアピールしています。

機能特化型のバリアントも増殖しています。レトルトポーチは常温保存可能なレディミールを可能にし、無菌ラミネートは飲料の機会を追求し、スティックパックは単回使用の栄養補助食品で優位を占めています。統合されたロールストックから充填へのワークフローは、大量生産のSKUにコスト優位性をもたらし、プレメイドフォーマットは少量生産に適しています。ブラジルのGualapackの統合されたラミネート、射出、充填ソリューションは、エンドツーエンドの制御が故障率を下げ、市場投入までの時間を短縮する方法を示しています。

3. クロージャータイプ別:スパウトシステムが機能的優位性を獲得

ジッパークロージャーは2025年にポーチ包装市場シェアの28.38%を占め、スナックや乾燥ミックスの簡単な再封性を実現しています。スパウト&キャップシステムは、家庭用洗剤の詰め替えからワインカクテルまで、制御された分注を求める液体製品によって牽引され、5.61%のCAGRで拡大すると予測されています。

デザイナーは、フィルム構造にシームレスに溶接されるモノマテリアルPPまたはPEスパウトを指定することが増えており、リサイクルストリームでの分解のハードルを最小限に抑えています。スライダーおよびバルブクロージャーは、コーヒーや産業用途における高頻度開閉ニーズや脱ガス要件に対応しています。コストは依然として決定的な要因ですが、機能的に差別化されたクロージャーへの明確なシフトは、消費者の利便性のために費用を支払う意欲を示しています。

4. エンドユーザー産業別:パーソナルケア分野での採用が加速

食品は、菓子、冷凍食品、乾燥食品への高い浸透により、2025年のポーチ包装市場全体の38.42%を占めています。パーソナルケアおよび化粧品は、美容ブランドが詰め替えコンセプトや旅行に便利なSKUに軟質包装を採用しているため、5.88%のCAGRで成長すると予測されています。高酸素・光バリアラミネートは敏感な処方を保護し、高級スキンケア製品が製品効果を犠牲にすることなく持続可能性の認証を主張することを可能にしています。

医薬品および医療セグメントは、改ざん防止と投与量の正確性を重視しており、単回使用のサシェは診療所や在宅医療現場での安全プロトコルを満たしています。液体家庭用濃縮液は、スパウト付きポーチの軽量経済性を活用し、硬質HDPEボトルと比較して輸送重量を最大80%削減しています。各セクターで、小売店の詰め替えステーションや回収イニシアチブとの連携が重要な購入基準になりつつあります。

地域分析

アジア太平洋地域は2025年にポーチ包装市場シェアの39.54%を占め、2031年までに6.74%のCAGRを記録すると予測されています。中国の組織化された小売と厳格な食品安全法に牽引された包装食品への急速な移行が需要を活発に保っています。インドの近代的な貿易拡大は販売量の増加を促進し、韓国のK-Beautyエコシステムは柔軟な化粧品包装を世界中に輸出しています。地域のコンバーターは、バージン樹脂サプライヤーへの近接性とコスト競争力のある労働力から恩恵を受けており、多国籍ブランドオーナーが包装仕様のグローバルな調和を求める中でも、地域化されたサプライチェーンを強化しています。

北米は、プレミアム化とEコマース対応に焦点を当てた成熟した需要プロファイルを示しています。軽量設計は、寸法重量関税の下で輸送コスト削減につながり、小売業者を自社ブランドのポーチ採用へと後押ししています。ヨーロッパの規制によるリサイクル可能性への推進は、モノマテリアル展開を加速させ、ライフサイクル指標において軟質包装を硬質ガラスや多層カートンよりも優位に位置付けています。スカンジナビア市場は軟質フィルムのデポジットスキームを試験的に導入し、より広範なEUでの実施のためのデータを提供しています。

南米、中東、アフリカは全体として新興の成長機会を提供しています。ブラジルの乳製品セクターは、ヨーグルト飲料にスパウト付きポーチを採用し、コールドチェーンのエネルギー節約を挙げています。湾岸協力会議(GCC)諸国は、砂漠の物流に耐えるポーチ包装のレディミールを輸入しており、アフリカの大都市は手頃な価格の日用品に小型サシェフォーマットに依存しています。インフラの課題は残っていますが、人口増加の勢いと可処分所得の増加により、先進地域とのギャップは徐々に縮小していくでしょう。

競合状況

ポーチ包装業界は、適度な細分化と技術主導の急速な統合のバランスが取れています。モノマテリアルバリアに関する特許活動は、現在、コスト削減を上回る主要な競争領域となっています。Huhtamakiのblueloopプラットフォームは、独自のポリマー化学がEUのリサイクル可能性基準を懸念する顧客をどのように囲い込むことができるかを示しています。

M&Aは、フットプリントよりもノウハウに焦点を当てています。TOPPANによるSonocoの熱成形および軟質包装部門の18億米ドルでの買収は、南北アメリカにわたる22の工場と700の特許からなる即座のネットワークを確保しました。特殊フィルム科学を持たないコンバーターは、ニッチな地域市場や共同包装サービスに軸足を移し、イノベーションリーダーとの直接的な衝突を避けています。

設備投資は、生産能力の増強よりもリサイクル対応インフラにますます向けられています。化学リサイクルパートナーシップは長期的な原料安定性を約束しますが、ほとんどはまだパイロット段階にとどまっています。規制当局が拡大生産者責任(EPR)料金を課すにつれて、クローズドループソリューションを実証する企業は、多国籍ブランドとの入札で優位性を獲得します。結果として、無溶剤コーティングとコンパチビライザーにおける知的財産が戦略的通貨となっています。

主要企業

* Aluflexpack Group

* Constantia Flexibles Group GmbH

* ProAmpac Intermediate, Inc.

* Amcor plc

* Bischof + Klein SE and Co. KG

最近の業界動向

* 2025年4月: ProAmpacはSPC Impact 2025で、低炭素軟質包装向けの材料科学ロードマップを強調する新しいリサイクル可能および堆肥化可能なポーチソリューションを発表しました。

* 2025年4月: Sonocoは、熱成形および軟質包装事業をTOPPAN Holdingsに18億米ドルで売却し、4,500人の従業員と22の工場を移管しました。

* 2025年2月: Amcorは、食品、家庭用、パーソナルケア用ポーチの現地生産能力を拡大するため、インドのPhoenix Flexiblesを買収する契約を締結しました。

* 2025年1月: ProAmpacは、食品および非食品用途向けに、より高い使用済みリサイクル含有量を取り入れたProActive PCR軟質ポーチシリーズを発表しました。

このレポートは、流動性のある液体製品に使用されるフレキシブル包装であるパウチ包装市場について、その詳細な分析を提供しています。本調査では、バリアフィルム、紙、またはアルミ箔を素材とするパウチ包装の市場を数量(ユニット)ベースで追跡し、地政学的動向、主要テーマ、最終用途産業における需要サイクルが市場に与える影響を分析しています。

市場の成長を牽引する主な要因としては、費用対効果の高い包装とブランド差別化への需要の高まり、利便性の高いレディ・トゥ・イート食品消費の急増が挙げられます。また、持続可能性への意識の高まりから、軽量なフレキシブルパックへの移行が加速していること、EコマースとD2C(Direct-to-Consumer)物流の拡大、工業用バルク用途におけるスパウト付きパウチの普及、そしてリサイクルを可能にする高バリア性モノマテリアルフィルムの画期的な進歩が挙げられます。

一方で、市場の成長を抑制する要因も存在します。環境およびリサイクルに関する課題の深刻化、プラスチック樹脂原料価格の変動、新興の繊維ベースのフレキシブル包装形式との競合、そしてバイオベースの高バリア性樹脂の供給制約などが挙げられます。

本レポートでは、市場のバリューチェーン分析、規制環境、技術的展望、ポーターの5フォース分析、マクロ経済要因の影響、およびリサイクルと持続可能性の状況についても詳細に検討しています。

市場規模と成長予測に関して、パウチ包装市場は2026年には5604.6億ユニットに達し、2031年までには年平均成長率(CAGR)3.98%で成長し、6812.2億ユニットに達すると予測されています。地域別では、アジア太平洋地域が2025年に市場シェアの39.54%を占め、2031年まで6.74%のCAGRで最も高い成長を遂げると見込まれています。

持続可能性に関する規制、例えばEUのPPWR(Packaging and Packaging Waste Regulation)は、機械的リサイクルを可能にするモノマテリアルパウチへの移行を加速させています。この動向を受け、生分解性および堆肥化可能な基材は、規制当局が循環型経済を推進する中で、6.05%のCAGRで拡大しています。また、液体用途の増加に伴い、スパウト&キャップシステムがクロージャータイプの中で最も速い成長を示しており、5.61%のCAGRで成長すると予測されています。

本レポートでは、市場を以下の主要なセグメントに分けて詳細な分析を行っています。

* 素材別: プラスチック(ポリエチレン、ポリプロピレン、PET、PVCなど)、紙、アルミ箔、生分解性/堆肥化可能素材。

* 製品タイプ別: フラット(ピロー、サイドシール)、スタンドアップ、スパウト付き、レトルト、無菌、スティックパック/サシェ、ロールストック/プレメイドパウチ。

* クロージャータイプ別: ジッパー、スパウト&キャップ、ティアノッチ、スライダーなど。

* 最終用途産業別: 食品(菓子、冷凍食品、生鮮食品、乳製品、乾燥食品、肉・鶏肉・魚介類、ペットフード、その他)、飲料(アルコール飲料、非アルコール飲料)、医療・医薬品、パーソナルケア・化粧品、ホームケア・家庭用品、その他。

* 地域別: 北米、南米、欧州、アジア太平洋、中東・アフリカの主要国および地域。

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われ、Amcor plc、Mondi plc、ProAmpac Intermediate, Inc.、Huhtamaki Oyj、Sealed Air Corporation、Sonoco Products Company、Toppan Printing Co., Ltd.など、主要な19社の企業プロファイルが提供されています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、および最近の動向が含まれています。

最後に、本レポートは市場機会と将来の展望についても言及しており、未開拓の分野や満たされていないニーズの評価を通じて、今後の市場の方向性を示唆しています。

![]()

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 費用対効果の高いパッケージングとブランド差別化への需要の高まり

- 4.2.2 利便性と調理済み食品消費の急増

- 4.2.3 持続可能性を重視した軽量フレキシブルパックへの移行

- 4.2.4 eコマースと消費者直販物流の加速

- 4.2.5 工業用バルク用途におけるスパウト付きパウチの拡大

- 4.2.6 リサイクル性を可能にする高バリア単一素材フィルムの画期的な進歩

- 4.3 市場の阻害要因

- 4.3.1 環境およびリサイクルに関する課題の深刻化

- 4.3.2 プラスチック樹脂原料価格の変動

- 4.3.3 新興の繊維ベースのフレキシブルフォーマットとの競合

- 4.3.4 バイオベース高バリア樹脂の供給制約

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 マクロ経済要因が市場に与える影響

- 4.9 リサイクルと持続可能性の状況

5. 市場規模と成長予測(金額)

- 5.1 材料別

- 5.1.1 プラスチック

- 5.1.1.1 ポリエチレン (PE)

- 5.1.1.2 ポリプロピレン (PP)

- 5.1.1.3 ポリエチレンテレフタレート (PET)

- 5.1.1.4 ポリ塩化ビニル樹脂 (PVC)

- 5.1.1.5 その他のプラスチック

- 5.1.2 紙

- 5.1.3 アルミホイル

- 5.1.4 生分解性/堆肥化可能

- 5.2 製品タイプ別

- 5.2.1 フラット (ピローおよびサイドシール)

- 5.2.2 スタンドアップ

- 5.2.3 スパウト付き

- 5.2.4 レトルト

- 5.2.5 無菌

- 5.2.6 スティックパック / サシェ

- 5.2.7 ロールストック / 既製パウチ

- 5.3 クロージャータイプ別

- 5.3.1 ジッパー

- 5.3.2 スパウトとキャップ

- 5.3.3 ティアノッチ

- 5.3.4 スライダー

- 5.3.5 その他のクロージャータイプ

- 5.4 エンドユーザー産業別

- 5.4.1 食品

- 5.4.1.1 キャンディおよび菓子

- 5.4.1.2 冷凍食品

- 5.4.1.3 生鮮食品

- 5.4.1.4 乳製品

- 5.4.1.5 乾燥食品およびシリアル

- 5.4.1.6 肉、鶏肉、魚介類

- 5.4.1.7 ペットフード

- 5.4.1.8 その他の食品 (ソース、調味料、スプレッド)

- 5.4.2 飲料

- 5.4.2.1 アルコール飲料

- 5.4.2.2 ノンアルコール飲料

- 5.4.3 医療および医薬品

- 5.4.4 パーソナルケアおよび化粧品

- 5.4.5 ホームケアおよび家庭用品

- 5.4.6 その他のエンドユーザー産業

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 イギリス

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 スペイン

- 5.5.3.5 イタリア

- 5.5.3.6 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 オーストラリア

- 5.5.4.5 韓国

- 5.5.4.6 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ケニア

- 5.5.5.2.3 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 アムコアplc

- 6.4.2 モンディplc

- 6.4.3 プロアムパック・インターミディエイト社

- 6.4.4 コンスタンティア・フレキシブルズ・グループGmbH

- 6.4.5 フータマキOyj

- 6.4.6 シールドエア・コーポレーション

- 6.4.7 ソノコ・プロダクツ・カンパニー

- 6.4.8 カバリス・マネジメントGmbH

- 6.4.9 ビショフ+クラインSE&Co. KG

- 6.4.10 フレックスパック・サービスズLLC

- 6.4.11 ゴリオSpA

- 6.4.12 ショールIPNコーポレーション

- 6.4.13 グアラパックSpA

- 6.4.14 アルミフレックスパックAG

- 6.4.15 フレア・フレキシブル・パッケージング・コーポレーション

- 6.4.16 フード・パッケージング・コーポレーション

- 6.4.17 凸版印刷株式会社

- 6.4.18 ウィンパック株式会社

- 6.4.19 グレンロイ社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

パウチ包装とは、柔軟なフィルム素材を用いて内容物を包み込み、複数箇所を熱や超音波などで密封して袋状にした包装形態を指します。主にプラスチックフィルム、アルミニウム箔、紙などを組み合わせた多層フィルムが使用され、軽量性、省スペース性、内容物の保護性、そして高いデザイン自由度といった特徴を持っています。従来の瓶や缶といった硬質な容器と比較して、製造コストや輸送コストの削減、廃棄物量の低減にも貢献するため、現代社会において非常に広範な分野で利用されています。その柔軟な特性から、様々な形状や機能を持たせることが可能であり、消費者の利便性向上にも寄与しています。

パウチ包装には多種多様な種類が存在します。最も一般的なものとしては、底面にマチを設けることで自立が可能な「スタンディングパウチ(自立パウチ)」があります。これは陳列時の視認性が高く、内容物の充填量も確保しやすいため、食品や日用品の分野で広く採用されています。次に、シンプルな袋状の「平袋パウチ」は、三方または四方で密封され、比較的安価で製造できるため、個包装や試供品などに用いられます。内容物の出し入れを容易にするための注ぎ口やキャップが付いた「スパウトパウチ」は、液体や粘性のある製品に適しており、洗剤や飲料、ゼリー飲料などで見られます。高温高圧殺菌処理が可能な「レトルトパウチ」は、常温での長期保存を可能にし、カレーや調理済み食品、介護食などに不可欠な存在です。また、開封後も再密封できる「チャック付きパウチ」は、スナック菓子やコーヒー豆、ペットフードなど、複数回に分けて使用する製品の鮮度保持に役立ちます。その他にも、真空包装に適した「真空パウチ」や、冷凍食品などに用いられる「ボイルインバッグ」、段ボール箱と組み合わせて大容量の液体を扱う「バッグインボックス」など、用途に応じて様々な形態が開発されています。

パウチ包装の用途は非常に広範です。食品分野では、レトルト食品(カレー、シチュー、パスタソース)、冷凍食品、ペットフード、菓子類、調味料、飲料(ゼリー飲料、スポーツドリンク)、ベビーフード、米飯など、多岐にわたる製品に利用されています。特にレトルトパウチは、調理の手間を省き、保存性を高めることで、食生活の多様化に大きく貢献しています。日用品分野では、シャンプー、リンス、ボディソープ、洗剤、柔軟剤などの詰め替え用製品に不可欠であり、プラスチック使用量の削減に貢献しています。化粧品分野では、美容液やマスク、試供品などに用いられ、医薬品・医療品分野では、サプリメント、粉薬、医療機器の滅菌包装などにも採用されています。これらの用途において、パウチ包装は、軽量性による持ち運びやすさ、開封・使用の簡便さ、内容物の保護性、そして廃棄時の容積の小ささといった利点を提供し、消費者の生活の質を高めています。

パウチ包装を支える関連技術も多岐にわたります。まず、素材技術としては、酸素や水蒸気の透過を防ぐバリア性、強度、耐熱性、印刷適性などを付与するために、PET(ポリエチレンテレフタレート)、PP(ポリプロピレン)、PE(ポリエチレン)、ナイロン、EVOH(エチレンビニルアルコール共重合体)、アルミニウム箔などを組み合わせた多層フィルムが開発されています。これらのフィルムは、製品の特性や保存条件に応じて最適な組み合わせが選定されます。次に、製袋・充填・密封技術としては、フィルムから袋を成形し、内容物を充填して密封までを一貫して行う「フォームフィルシール(FFS)機」や、あらかじめ製袋されたパウチに充填・密封を行う機械が用いられます。これらの機械は、高速かつ高精度な処理を可能にし、生産効率の向上に貢献しています。また、美しいデザインや情報表示を可能にする「グラビア印刷」や「フレキソ印刷」、小ロット多品種に対応する「デジタル印刷」といった印刷技術も重要です。さらに、開封性を高めるための「ノッチ加工」や「レーザー加工」、再密封を可能にする「チャック技術」、液体をスムーズに注ぐための「スパウト技術」なども、パウチ包装の利便性を向上させる上で不可欠な技術です。レトルトパウチにおいては、高温高圧殺菌に耐えうる素材選定と密封技術が特に重要となります。

パウチ包装の市場背景は、その利便性と環境負荷低減への貢献から、世界的に成長を続けています。消費者のライフスタイルの変化に伴い、個食化、簡便性、携帯性の高い製品への需要が高まっており、パウチ包装はこれらのニーズに合致しています。特に、共働き世帯の増加や高齢化社会の進展により、調理済み食品やレトルト食品の需要が拡大し、それに伴いレトルトパウチの利用も増加しています。また、環境意識の高まりから、プラスチック使用量の削減や廃棄物量の低減が求められる中で、瓶や缶に比べて軽量で容積が小さいパウチ包装は、輸送時のCO2排出量削減や廃棄物処理の効率化に貢献できる点が高く評価されています。詰め替え用製品の普及も、パウチ包装市場の成長を牽引する大きな要因です。新興国市場においては、経済成長に伴う食生活の洋風化や加工食品の普及が進み、パウチ包装の需要が急速に拡大しています。一方で、プラスチックごみ問題への対応として、リサイクルしやすい単一素材化やバイオマスプラスチック、生分解性プラスチックの導入など、環境配慮型パウチの開発が喫緊の課題となっています。

今後のパウチ包装の展望としては、持続可能性への対応が最も重要なテーマとなるでしょう。リサイクルしやすい「モノマテリアル(単一素材)パウチ」の開発・普及が加速し、使用済みプラスチックを原料とする「再生プラスチック」の利用拡大、さらには「バイオマスプラスチック」や「生分解性プラスチック」といった環境配慮型素材の導入が進むと予想されます。これにより、パウチ包装が循環型社会の実現にさらに貢献することが期待されます。機能面では、内容物の鮮度をより長く保つための「高バリア性フィルム」の進化や、酸素吸収剤などを内包した「アクティブパッケージング」、温度変化や鮮度を知らせる「スマートパッケージング」といった高機能化が進むでしょう。また、消費者の利便性を追求し、より開けやすく、注ぎやすく、再密封しやすいユニバーサルデザインの導入も進むと考えられます。生産技術においては、AIやIoTを活用した生産ラインの自動化・効率化が進み、多品種少量生産への対応力も向上するでしょう。さらに、デジタル印刷技術の進化により、パーソナライズされたデザインや、より魅力的なパッケージデザインが容易に実現できるようになり、ブランド価値向上にも寄与すると考えられます。新たな用途開発も進み、医薬品や医療分野、工業製品など、これまで以上に幅広い分野での採用が期待され、パウチ包装は今後も進化を続け、私たちの生活を豊かにしていくことでしょう。