海洋複合材料市場 規模・シェア分析 – 成長動向と予測 (2025-2030年)

海洋複合材料レポートは、複合材料の種類別(金属基複合材料、ポリマー基複合材料、セラミック基複合材料)、樹脂の種類別(エポキシ、ポリエステル、その他)、船舶の種類別(セーリングボート、クルーズ船およびヨット、パワーボート、その他)、および地域別(アジア太平洋、北米、ヨーロッパ、南米、中東およびアフリカ)に分類されます。市場予測は金額(米ドル)で提供されます。

| 日本のマリンコンポジット市場は、ポリエステル樹脂が主導的な役割を果たしており、その特性と海洋用途への適合性から広く使用されています。ポリエステル樹脂は、エポキシ樹脂に比べて加工が容易であり、コスト効率も良好なため、様々な船舶の建造やメンテナンスに適しています。2023年のポリエステル長繊維生産量は84.48千トンであり、特に観光やレジャー活動の増加に伴い、小型ボートの需要が高まっていることが市場の成長を後押ししています。 パワーボートは日本で人気のあるレクリエーション用船舶であり、複合材料の需要を牽引しています。2023年のモーターボート出荷額は約191億5,000万円で、前年からの増加を示しています。水上オートバイの製造業界でも、約3,934億円の舶用エンジンが出荷され、パワーボートの需要が市場成長に寄与すると予測されています。 日本の舶用複合材料市場には、SGL CarbonやToray Advanced Compositesなどの主要企業が存在し、業界は統合された性質を持っています。最近の提携として、エコ・マリンパワーとナカシマプロペラがCFRPとGFRPの使用を検討するための協力を発表したり、東レが他の企業と共同で化学物質ワーキンググループを設立し、海洋複合材料の研究を進めることが挙げられます。 市場は複合材料の種類、繊維の種類、樹脂の種類、船舶の種類に基づいてセグメント化されており、将来的には軽量で高性能な材料や環境に優しい材料への需要が高まると見込まれています。2025年には日本のマリンコンポジット市場規模が34.53トンに達すると予測され、2030年には50.28トンに成長する見込みです。全体的に、ポリエステル樹脂の採用が続く中、パワーボートの需要が市場成長を牽引する要因となるでしょう。 |

*** 本調査レポートに関するお問い合わせ ***

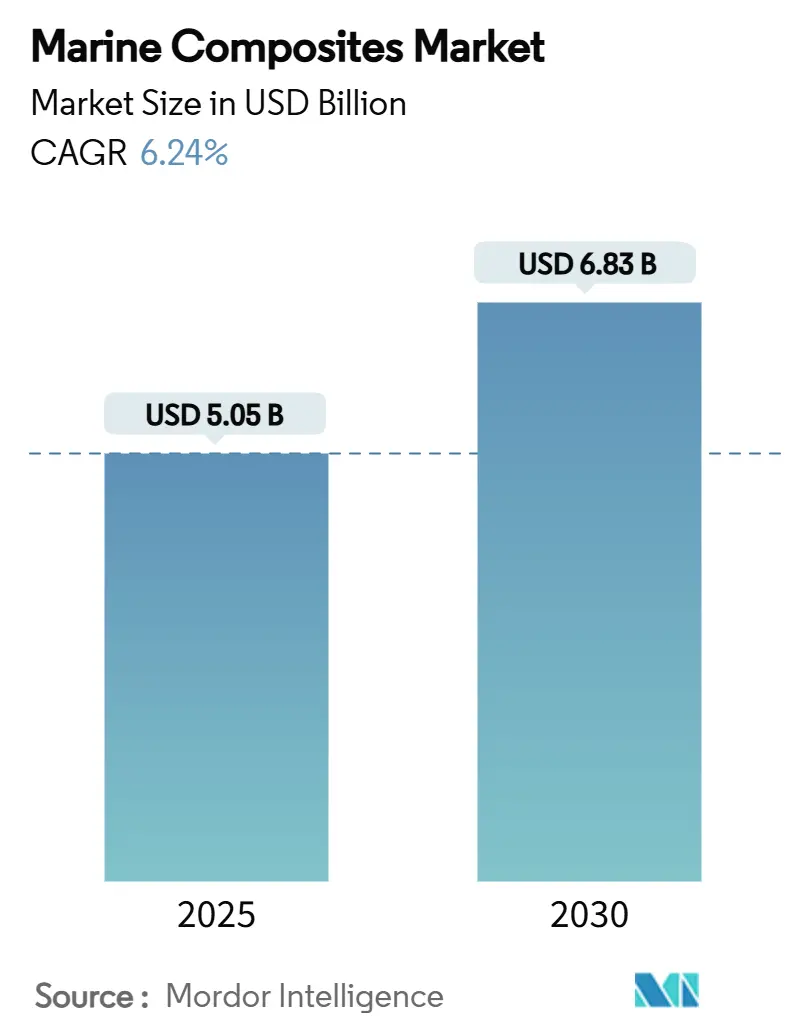

海洋複合材市場は、2025年には50.5億米ドルと推定され、2030年までに68.3億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は6.24%が見込まれています。この成長は、従来の鋼鉄やアルミニウムから、より軽量で耐腐食性に優れた複合材構造への業界全体の移行を反映しています。複合材は、船舶建造者が厳格化する排出ガス規制に対応し、航続距離を延長し、生涯運用コストを削減するのに役立っています。

市場概要の詳細

* 調査期間: 2019年 – 2030年

* 2025年の市場規模: 50.5億米ドル

* 2030年の市場規模: 68.3億米ドル

* 成長率(2025年 – 2030年): 6.24% CAGR

* 最も急速に成長する市場: アジア太平洋

* 最大の市場: 北米

* 市場集中度: 中程度

* 主要企業: Hexcel Corporation、Gurit Services AG、DuPont、Owens Corning、TORAY INDUSTRIES, INC.

米国海軍の年間401億米ドルの造船計画に代表される継続的な防衛支出は、複合材を多用する哨戒艇、無人システム、補助プラットフォームの受注を堅調に保っています。3Dプリンティング、自動繊維配置、クローズドモールド注入ラインへの並行投資は、サイクルタイムを短縮し、新たな設計の自由度を解き放ち、建造者が複雑な形状を統合しながら船級協会の品質基準を満たすことを可能にしています。地域別の需要パターンは異なり、北米ではウェイクスポーツボートやパーソナルウォータークラフトのアフターマーケット収益が堅調である一方、アジア太平洋地域では大規模な海軍近代化プログラムが加速しています。供給ダイナミクスは流動的であり、アラミド繊維のリードタイムや新規樹脂の認証におけるボトルネックは、垂直統合型企業に原材料の事前確保や化学パートナーとの共同開発を促しています。

主要な市場動向と洞察

促進要因:

1. レジャーボートおよびクルーズ船の生産増加(CAGR予測への影響:+1.8%):

* 高級志向および高性能志向の建造業者が、ハイエンド複合材の幅広い採用を牽引しています。カーボンファイバー製カタマランなどの事例は、積極的な軽量化目標に依存する全船体注入、統合型ソーラーアレイ、全電動ホテル負荷を示しています。主要なOEMは、より大型の一体型デッキ構造を実現するために、5軸CNCルーターや大規模な金型を導入し、二次接着作業を削減し、外観品質を向上させています。電動化戦略は、航続距離を維持するための質量削減という共通の要件に収束しています。プレミアムセグメントでの成功事例は、中堅建造業者に耐久性と再販価値に関する安心感を与え、技術普及を加速させています。

2. 厳格な排出ガス規制による軽量化の推進(CAGR予測への影響:+2.1%):

* 欧州連合の「Fit for 55」パッケージや国際海事機関の炭素強度指標は、造船所にあらゆるキログラムの削減を求めています。クルーズ船の複合材製上部構造は、上部重量を削減し、重心を下げ、より小型のエンジンや大型のバッテリーパックを可能にします。ドイツの海事クラスターは、バイオベースマトリックスとロボットによる積層を組み合わせたデジタルツインやインダストリー4.0ワークセルに投資し、ライフサイクルアセスメントの閾値を満たしています。軽量化は、コストプレミアムからコンプライアンスの必要性へと変化し、先進複合材は燃料消費、メンテナンス、リサイクル性といった多基準での勝利への実用的な道筋として位置付けられています。

3. 北米および欧州におけるレクリエーションボートブーム(CAGR予測への影響:+1.2%):

* 高金利により2024年の新規パワーボート登録数は減少すると予想されていますが、パーソナルウォータークラフトやエントリーレベルのランナバウトは依然として好調です。これらのカテゴリーは、積極的な価格帯を実現するために、シートモールディングコンパウンド、チョップドストランドマット積層材、および天然繊維コアに大きく依存しています。欧州の造船所は、EUが資金提供するFIBRE4YARDSプログラムに参加し、すでに77%の複合材浸透率を報告しており、共有設計ライブラリにより、小規模な建造業者もクラス承認済みの構造設計をダウンロードしてエンジニアリングサイクルを短縮できます。

4. 海軍近代化予算(CAGR予測への影響:+1.0%):

* 政府の防衛計画担当者は、任務範囲の拡大に伴い、複合材研究への資金提供を継続しています。米国下院は、2025会計年度の海軍造船に50億米ドルを計上し、積層造形パイロットラインに5億米ドル、国内サプライヤー開発に7億5000万米ドルを割り当てました。日本の22,000トン級船舶「にほんばれ」は、船体を長くすることなくヘリコプターの出撃率を高める軽量上部構造への地域の転換を象徴しています。防衛予算は価格弾力性が低いため、セラミックマトリックス排気ダクトやレーダー吸収積層材などの技術は、商業艦隊向けにコストが十分に低下する前に生産準備が整う可能性があります。

5. 3Dプリント複合材部品による迅速な建造(CAGR予測への影響:+0.3%):

* 3Dプリント技術の進歩は、複合材部品の迅速なプロトタイピングと製造を可能にし、建造時間の短縮と設計の柔軟性向上に貢献しています。

抑制要因:

1. 高い材料費と加工費(CAGR予測への影響:-1.4%):

* 海洋積層材は、風力ブレードや自動車のボディパネルのような量産経済性を達成することが稀であり、キログラムあたりの炭素価格を上昇させています。世界の炭素繊維生産能力は2030年までに3倍の45万トンに達するとされていますが、航空宇宙および風力発電が依然として優先的な割り当てを受けており、造船所はスポット市場の急騰にさらされています。初期の金型投資と学習曲線は、小規模な工場を躊躇させます。

2. アラミド/特殊繊維供給の不安定性(CAGR予測への影響:-0.8%):

* 弾道グレードのアラミドは、衝撃耐性を高め、固有の難燃性を提供するため、哨戒艇やカタマランの船首で人気があります。しかし、そのサプライチェーンは、プラズマ酸化表面処理が資本集約的である少数のアジア生産者に集中しています。供給停止は、世界的な供給量を迅速に逼迫させ、欧州および北米の加工業者にとってリードタイムを延長します。

3. 新規樹脂の認証におけるボトルネック(CAGR予測への影響:-0.5%):

* 新しい樹脂の導入には、厳格な認証プロセスが必要であり、これが市場投入までの時間を長くし、コストを増加させる可能性があります。

セグメント分析

* 複合材タイプ別:

* ポリマーマトリックスシステムは、2024年の収益の71.34%を占め、深いプロセスノウハウと幅広い原材料の入手可能性を裏付けています。真空注入やプレス成形ラインの普及に伴い、ポリマーマトリックス積層材の市場規模は着実に拡大すると予想されています。

* セラミックマトリックス複合材は、現状ではニッチですが、ポリマーが軟化するエンジンルームや排気用途の強みから、2030年までに6.77%のCAGRを記録すると予測される明確な成長分野です。海軍の無人潜水艇やガスタービンハウジングでの量産化は、その熱安定性に対する信頼の高まりを示しています。

* 金属マトリックス配合は、熱放散が重量削減よりも優先されるプロペラハブやシャフトスリーブなどの特殊な役割を維持しています。

* 樹脂タイプ別:

* エポキシは、優れた接着性、低い吸水性、耐薬品性により、2024年の樹脂需要の31.56%という圧倒的なシェアを維持しました。

* しかし、不飽和ポリエステル樹脂は、コストパフォーマンスの観点から加速しており、2030年までに6.88%という最速のCAGRを記録すると予測されています。

* ビニルエステルは、中価格帯でより高い靭性を提供し、繰り返し衝撃荷重に耐えるトランサムやストリンガーで好まれています。

* 植物由来の代替品や非毒性硬化方法の探求は、環境問題に対処しつつ性能特性を維持しています。熱可塑性マトリックスを含む他の樹脂システムは、リサイクル性の利点から注目を集めており、NLcompのEcoRacer30セーリングボートは、熱可塑性樹脂とバージンおよびリサイクル炭素繊維を組み合わせた95%リサイクル可能な複合材構造を実証しています。

* 船舶タイプ別:

* セーリングボートは、エントリーレベルのクルーザーでさえ剛性のためにガラス/フォームサンドイッチに依存しているため、2024年のセグメント収益の35.66%を占めました。セーリングボートの市場規模は着実に成長するでしょう。

* しかし、パワーボート、特にパーソナルウォータークラフトやウェイクサーフカテゴリーは、7.01%のCAGRで上回ると予想されています。量産OEMは、大型の単層ガラス金型とロボットによる穴あけインサートを使用して組み立てを合理化し、手作業を削減しています。

* 一方、高級ヨットやクルーズ船は、炭素繊維製上部構造や複合材製排気スタックの技術デモンストレーターとして機能し、数トンの軽量化を実現しています。QinetiQの2メートルプロトタイプのような複合材製プロペラのクラス承認は、キャビテーションや腐食が長年の課題であった排水型船舶での幅広い採用への道を開いています。

地域分析

* 北米は、米国のレクリエーション艦隊と、沿海域戦闘艦、無人水上艦、補助艦艇に対する連邦政府の安定した歳出に支えられ、2024年の世界収益の40.67%を占めました。カナダの高緯度探検ヨットのニッチ市場とメキシコのアフターマーケット改修部門が地域の需要を高めています。

* アジア太平洋地域の海洋複合材需要は、2030年までに7.22%のCAGRで成長すると予想されています。中国の6,000m級水中ドローンは、超強力な炭素船体を採用しており、国営機関が従来の材料限界をいかに飛び越えることができるかを示しています。日本の1.2兆米ドルの防衛近代化ロードマップには、島嶼防衛に対応する複合材を多用した水陸両用資産が含まれています。

* 欧州は、FIBRE4YARDSコンソーシアムが参加造船所で77%の複合材含有量を実証し、ドイツのインダストリー4.0展開がCNCキッティング、RFID布地追跡、リアルタイム樹脂粘度監視を連携させるなど、強力なイノベーションの足跡を維持しています。厳格なEU排出ガス規制は需要の触媒としても機能し、造船所はコンプライアンスを維持するために近代化を進め、サプライヤーは初期段階の助成金や税額控除の恩恵を受けています。

* 中東および南米のニッチ市場は、クルーボートや洋上風力支援船に複合材を活用していますが、インフラのギャップや資金調達のハードルが加速を抑制しています。

競争環境

海洋複合材市場は、Hexcel Corporation、Gurit Services AG、DuPont、Owens Corning、TORAY INDUSTRIES, INC.などの主要企業が存在し、中程度に統合されています。Guritと東レは、それぞれ低毒性エポキシ硬化剤と急速硬化プリプレグの進歩に注力する一方、NLcompのような小規模なイノベーターは、積層時のスチレン排出を排除する熱可塑性マトリックスを試しています。真空注入や3Dプリントコアインサートが標準となるにつれて、技術差別化は狭まっています。競争優位性は、サプライチェーンの回復力と持続可能性へと傾いています。アジアの海軍は国内コンテンツを求めているため、欧米のサプライヤーはインドや日本での合弁事業を検討しています。エポキシを再利用可能なオリゴマーに解重合したり、連続繊維を回収したりできる複合材リサイクル業者は、今後数年で重要な存在となる可能性があります。

最近の業界動向

* 2023年11月: Hypetex Limitedは、高い応力耐性を示す材料で海洋分野への拡大を発表しました。これにより、海洋製品の耐久性と寿命が向上し、メンテナンスコストが削減されます。

* 2023年7月: Northern Light Composites (nlcomp) は、スペインで開催されたオーシャンレースグランドフィナーレで、リサイクル可能な生産ボートを発表しました。Ecoracer30は、同社の特許取得済み持続可能な複合材ソリューションであるrCompositeを使用した、複合材を多用したセーリングボートです。

「グローバル海洋複合材料市場レポート」は、海洋用途における複合材料市場の現状と将来予測を詳細に分析したものです。本レポートは、市場の定義と仮定、調査範囲、調査方法、エグゼクティブサマリー、市場概況、成長予測、競争環境、市場機会と将来展望といった多岐にわたるセクションで構成されており、市場の全体像を深く掘り下げています。

市場規模に関して、海洋複合材料市場は2025年に50.5億米ドルと評価されており、2030年までには68.3億米ドルに成長すると予測されています。この成長は、様々な要因によって推進されています。

市場の主要な推進要因としては、レジャーボートやクルーズ船の生産増加が挙げられます。これらの船舶における複合材料の採用は、性能向上と軽量化に貢献しています。また、世界的に厳格化する排出ガス規制は、船舶の燃費効率向上と環境負荷低減のために軽量化を強く促しており、複合材料の需要を後押ししています。北米およびヨーロッパにおけるレクリエーションボートのブームも市場拡大に寄与しており、さらに各国の海軍近代化予算の増加も防衛船における複合材料の利用を促進しています。加えて、3Dプリント技術の進化により、複合材料部品の迅速な製造が可能になったことも、市場の成長を加速させる要因となっています。

一方で、市場の成長を抑制する要因も存在します。最も大きな課題の一つは、複合材料の高い材料費と加工費です。これにより、価格に敏感な船舶クラスでの導入が制限される傾向にあります。自動化された製造技術がさらに普及し、コストが削減されるまでは、この課題は継続すると見られています。また、アラミド繊維や特殊繊維といった主要な原材料の供給が不安定であることや、新規開発された樹脂の認証プロセスにおけるボトルネックも、市場の拡大を妨げる要因となっています。

市場は複合材料タイプ、樹脂タイプ、船舶タイプ、および地域によって詳細にセグメント化されています。複合材料タイプ別では、ポリマーマトリックス複合材料が市場を圧倒的にリードしており、2024年には収益シェアの71.34%を占めています。これは、その費用対効果の高い加工性、そして多様な性能特性が評価されているためです。その他、金属マトリックス複合材料やセラミックマトリックス複合材料も市場の一部を構成しています。樹脂タイプでは、エポキシ樹脂とポリエステル樹脂が主要な選択肢であり、その他様々な樹脂が利用されています。船舶タイプ別では、セーリングボート、クルーズ船・ヨット、パワーボート、そして商用作業船や防衛船を含むその他の船舶が分析対象となっています。

地域別に見ると、アジア太平洋地域が最も急速な成長を遂げると予測されており、2030年までの年平均成長率(CAGR)は7.22%に達する見込みです。この成長は、中国、日本、インド、韓国、ASEAN諸国といった主要国における海軍の近代化プロジェクトの活発化と、国内のボート所有者の増加に強く牽引されています。北米、ヨーロッパ、南米、中東およびアフリカの各地域も、それぞれの市場特性に基づいて詳細に分析されています。

持続可能性への関心が高まる中、海洋複合材料市場においても環境に配慮した動きが見られます。造船業者は、バイオベースのエポキシ樹脂やリサイクル可能な熱可塑性マトリックスの試験導入を進めており、例えば「EcoRacer30」のような最近の製品は、ほぼ循環型の製造プロセスが実現可能であることを示しています。

競争環境のセクションでは、市場の集中度、主要企業の戦略的動向、市場シェアおよびランキング分析が提供されています。Advanced Custom Manufacturing、Airborne、Arkema、DSM Engineering Materials、DuPont、Gurit Services AG、Hexcel Corporation、Mitsubishi Chemical、Toray Group (Zoltek)など、主要な16社の企業プロファイルが詳細に記述されており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向が網羅されています。

本レポートは、未開拓の市場機会や満たされていないニーズの評価、特にレクリエーションボート市場の成長といった将来展望についても言及しており、今後の市場拡大の可能性と方向性を示唆しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 レジャーボートとクルーズ船の生産増加

- 4.2.2 厳格な排出基準が軽量化を推進

- 4.2.3 北米とヨーロッパにおけるレクリエーションボートのブーム

- 4.2.4 海軍近代化予算

- 4.2.5 迅速な製造のための3Dプリント複合部品

-

4.3 市場の阻害要因

- 4.3.1 高い材料費と加工費

- 4.3.2 アラミド/特殊繊維供給の不安定性

- 4.3.3 新規樹脂の認証におけるボトルネック

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 サプライヤーの交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

-

5.1 複合タイプ別

- 5.1.1 金属基複合材料

- 5.1.2 ポリマー基複合材料

- 5.1.3 セラミック基複合材料

-

5.2 樹脂タイプ別

- 5.2.1 エポキシ

- 5.2.2 ポリエステル

- 5.2.3 その他

-

5.3 船舶タイプ別

- 5.3.1 ヨット

- 5.3.2 クルーズ船 & ヨット

- 5.3.3 パワーボート

- 5.3.4 その他(商用作業船および防衛船)

-

5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 日本

- 5.4.1.3 インド

- 5.4.1.4 韓国

- 5.4.1.5 ASEAN諸国

- 5.4.1.6 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ロシア

- 5.4.3.7 北欧諸国

- 5.4.3.8 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、財務、戦略情報、市場ランク/シェア、製品&サービス、最近の動向を含む)

- 6.4.1 Advanced Custom Manufacturing

- 6.4.2 Airborne

- 6.4.3 Arkema

- 6.4.4 DSM Engineering Materials

- 6.4.5 DuPont

- 6.4.6 GMS Composites

- 6.4.7 Gurit Services AG

- 6.4.8 Hexcel Corporation

- 6.4.9 Hyosung

- 6.4.10 Hypetex Limited

- 6.4.11 Mitsubishi Chemical

- 6.4.12 nlcomp

- 6.4.13 Owens Corning

- 6.4.14 Premier Composite Technologies

- 6.4.15 Solvay

- 6.4.16 Toray Group (Zoltek)

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

海洋複合材料とは、過酷な海洋環境下で使用されることを目的として開発された複合材料の総称でございます。従来の金属材料、例えば鋼やアルミニウムと比較して、軽量性、高強度、優れた耐食性、そして高い設計自由度といった多くの利点を有しております。これらの材料は、主に樹脂をマトリックス(母材)とし、ガラス繊維、炭素繊維、アラミド繊維などの強化繊維を組み合わせることで、それぞれの特性を最大限に引き出し、塩水、紫外線、生物付着、高圧といった海洋特有の厳しい環境に耐えうる性能を実現しております。特に、軽量化による燃費向上や、耐食性によるメンテナンスコストの削減は、海洋分野における持続可能性と経済性の両面から非常に重要な要素となっております。

海洋複合材料の種類は、使用される強化繊維とマトリックス樹脂によって多岐にわたります。強化繊維としては、最も広く普及しているのがガラス繊維(GFRP: Glass Fiber Reinforced Plastics)で、コスト効率と優れた耐食性から小型船舶の船体などに多く用いられております。次に、高強度、高剛性、軽量性を特徴とする炭素繊維(CFRP: Carbon Fiber Reinforced Plastics)は、高性能な船舶や洋上風力発電のブレードなど、より高い性能が求められる用途で採用が進んでおります。アラミド繊維(AFRP: Aramid Fiber Reinforced Plastics)は、優れた耐衝撃性と振動減衰性を持ち、特定の構造部材や防弾用途に利用されることがあります。近年では、環境負荷低減の観点から、麻やケナフなどの天然繊維を強化材として用いる研究も活発に行われております。マトリックス樹脂としては、不飽和ポリエステル樹脂が一般的で加工性に優れますが、より高い耐水性や機械的特性が求められる場合にはビニルエステル樹脂が、さらに高性能な用途にはエポキシ樹脂が使用されます。熱可塑性樹脂をマトリックスとする複合材料も、リサイクル性の高さや耐衝撃性から注目を集めております。

これらの海洋複合材料は、多岐にわたる用途で活用されております。船舶分野では、ヨット、漁船、巡視艇といった小型船舶の船体や甲板にGFRPが広く採用されております。高速船やフェリーにおいては、軽量化による速度向上や燃費改善のため、上部構造や内装にCFRPが用いられるケースが増えております。また、潜水艇や無人水中探査機(ROV/AUV)の耐圧殻や外装にも、高強度と耐圧性を両立させるために複合材料が不可欠でございます。海洋構造物分野では、洋上風力発電の巨大なブレードやナセルカバーにCFRPが標準的に使用されており、その軽量性と高剛性が発電効率の向上に貢献しております。海洋石油・ガスプラットフォームのデッキ、パイプ、ライザーなどにも、耐食性と軽量性を活かして複合材料が導入されております。その他、波力・潮力発電装置の構成部品、浮体構造物、係留システム、港湾設備、海洋レジャー用品、水中スポーツ用品、海洋観測機器のハウジングなど、その応用範囲は広がり続けております。

海洋複合材料の利用を支える関連技術も日々進化しております。製造技術においては、初期のハンドレイアップやスプレーアップに加え、品質の均一化と複雑形状への対応を可能にするRTM(Resin Transfer Molding)やVaRTM(Vacuum-assisted RTM)といった成形法が普及しております。パイプやタンクなどの円筒形状にはフィラメントワインディングが、高性能なCFRP部品にはオートクレーブ成形が用いられます。近年では、試作や複雑な部品製造に3Dプリンティング技術も応用され始めております。設計・解析技術では、有限要素法(FEM)を用いた構造解析や疲労解析により、材料の最適な配置や長期信頼性の評価が行われております。また、材料特性評価や環境劣化予測技術も重要でございます。検査・補修技術としては、超音波、X線、赤外線などを用いた非破壊検査が構造健全性の確認に不可欠であり、損傷が発生した際の現場での補修技術や接着技術も確立されております。さらに、海洋環境特有の課題である生物付着や紫外線劣化に対応するため、防汚コーティングや耐候性コーティングといった表面処理技術も重要な役割を担っております。

海洋複合材料の市場背景には、いくつかの強力な成長要因がございます。第一に、船舶の軽量化による燃費向上とCO2排出量削減は、環境規制の強化と燃料コストの高騰を背景に、喫緊の課題となっております。複合材料はこれに対する有効な解決策を提供いたします。第二に、優れた耐食性により、従来の金属材料に比べてメンテナンスコストを大幅に削減し、構造物の長寿命化を実現できる点でございます。第三に、設計自由度の高さは、革新的な船舶デザインや高性能な海洋構造物の開発を可能にします。特に、洋上風力発電市場の急速な拡大は、複合材料の需要を大きく牽引しております。一方で、課題も存在いたします。特に炭素繊維複合材料は高コストであり、初期投資の高さが普及の障壁となることがあります。また、複合材料のリサイクル性の課題や、長期にわたる海洋環境下での信頼性に関するデータ蓄積の必要性も指摘されております。製造プロセスの自動化や標準化、異種材料との接合技術の確立も、今後の市場拡大に向けた重要な課題でございます。

将来展望として、海洋複合材料はさらなる進化と用途拡大が期待されております。材料開発においては、高性能化と低コスト化の両立が引き続き追求されるでしょう。特に、リサイクル性に優れる熱可塑性複合材料の普及や、環境負荷の低いバイオベース樹脂や天然繊維複合材料の開発が進むことで、持続可能な社会への貢献が期待されます。自己修復材料やスマート材料といった、より高度な機能を持つ複合材料の研究も進められております。用途面では、大型船舶の船体構造への適用拡大や、モジュール化による建造効率の向上が見込まれます。深海探査や宇宙海洋開発といったフロンティア領域においても、複合材料の軽量性、高強度、耐環境性が不可欠となるでしょう。海洋インフラの長寿命化や耐災害性向上にも、複合材料が貢献すると考えられます。技術革新としては、AIやIoTを活用した設計・製造プロセスの最適化、自動化やロボット技術の導入により、生産効率と品質が向上するでしょう。ライフサイクルアセスメント(LCA)の導入により、材料の選定から廃棄に至るまでの環境負荷を総合的に評価し、より持続可能な材料選択が進むと予想されます。海洋複合材料は、海洋産業の未来を形作る上で不可欠なキーテクノロジーとして、その重要性を増していくことと存じます。