レアアースの世界市場:製品種類別(ネオジム、プラセオジム、セリウム、その他)市場予測2025年~2032年

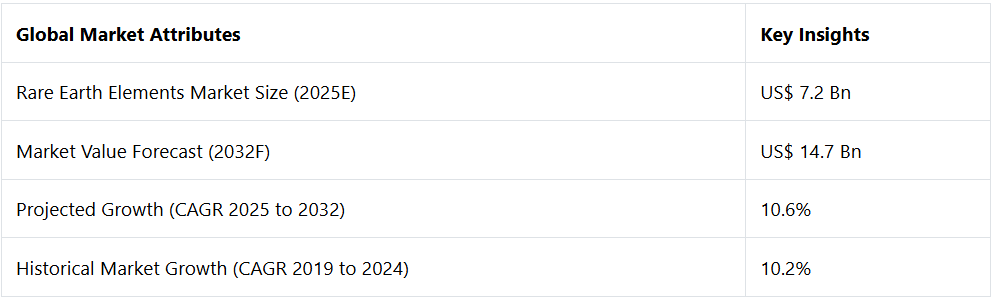

| 世界のレアアース市場は、2025年から2032年までの期間において年平均成長率(CAGR)10.6%で拡大し、2025年には72億米ドル、2032年には147億米ドルに達すると予測されています。レアアースは主に電気自動車や風力発電などで使用される永久磁石の製造に不可欠であり、その中でもネオジム磁石の需要が特に高まっています。 アジア太平洋地域がレアアースの需要を牽引しており、中国が70%以上のシェアを持っています。中国はレアアースの最大の供給国であり、2032年までに新エネルギー車両の販売シェアの50%を維持する見込みです。一方で、西側諸国は中国依存を減らすため、他地域での供給確保に向けたプロジェクトを進めています。 過去の成長は、特に電気自動車やハイテク製品の需要増加に支えられており、2020年から2024年にかけて需要がピークに達する見込みです。地政学的な要因も価格変動に影響を与え、供給の多様化や持続可能な供給源の確保が求められています。 今後の市場成長を促進する要因として、電気自動車の普及やクリーンエネルギー技術の進展が挙げられます。特に、2024年には1710万台の電気自動車が販売され、2030年には4500万台に達する見込みです。また、風力発電においてもレアアースの需要が増加することが予想されています。 一方、レアアースの価格予測に不確実性が残っており、これが市場における収益性に影響を与えています。リサイクル技術の進展が期待されており、現在の1%の回収率を向上させるための投資が進んでいます。たとえば、ジャガー・ランドローバーがリサイクル企業に投資するなどの動きがあります。 地域別に見ると、アジア太平洋地域はレアアースの消費の90%を占めており、中国がその中心です。ヨーロッパは主に輸入国であり、中国から98%以上を輸入していますが、国内資源の開発が進められています。北米では、特に軍事および防衛関連の需要が高まっており、2032年までに市場規模が拡大する見込みです。 競争環境では、中国企業が主導しており、新しい抽出技術や持続可能なリサイクル方法への取り組みが進められています。また、オーストラリアやインドなどでは新たなプロジェクトが進行中で、グローバルな供給チェーンの変化が期待されています。 このように、レアアース市場は多くの成長機会を秘めており、持続可能な技術への需要が今後の市場動向を大きく変えていくことが予想されます。 |

*** 本調査レポートに関するお問い合わせ ***

Rare Earth Elements Market by Product Type (Neodymium, Praseodymium, Cerium, Dysprosium, Lanthanum, Europium, Terbium, Yttrium, Gadolinium), Application (Permanent Magnet, Catalyst), Sector, and Regional Analysis

レアアースの市場規模と動向

世界のレアアース市場は、2025年から2032年の間に10.6%のCAGRで拡大すると予測されています。2025年の72億米ドルから、2032年には147億米ドルにまで成長すると予想されています。

レアアース(REE)は、電気自動車、風力発電、その他いくつかの分野での電気モーターの製造に広く使用されている永久磁石の製造に広く使用されています。磁石は、世界的にレアアースの最も急成長している応用分野となる見通しです。

ネオジム磁石の需要は、主に、内燃機関(ICE)自動車から、バッテリー式電気自動車(BEV)、燃料電池自動車(FCEV)、プラグインハイブリッド電気自動車(PHEV)などの新エネルギー自動車への移行により、急増しています。また、持続可能なエネルギー源への傾向の高まりも、需要を後押しすると予想されます。

レアアース産業の主なハイライト

- 2025年には、軽レアアース(LREE)が最大のシェアを占め、2032年には約120億米ドルに達すると予測されています。これは、磁石、触媒、冶金などの従来の用途に加え、最先端技術やクリーンエネルギー技術からの需要が高いことが要因です。

- 2024年、アジア太平洋地域がレアアース元素の需要を主導し、そのうち中国が70%を超えるシェアを占めています。

- 中国はレアアース磁石の最大の供給国兼消費国であり、アジア太平洋地域では日本がこれに続きます。中国は2032年までにグローバルな新エネルギー車両(NEV)販売の50%のシェアを維持する見込みで、レアアースを基にした永久磁石電動モーターが重要な部品となっています。

- 世界各国政府が気候変動対策とネットゼロ排出目標の達成を推進する中、中国に依存しないサプライチェーンの確保がより重要視されています。

- 西側諸国は、中国への依存度を軽減するため、協力と技術支援に焦点を当てています。オーストラリア、南米、アフリカなどでは新たなプロジェクトが進行中です。

- 中国は国家支援企業を通じてグローバルサプライチェーンで支配的な地位を確立し、レアアースのグローバル供給において覇権を握っています。

- 需要が供給を上回る中、レアアース元素の価格は今後数年間で急上昇すると予想されています。特にネオジム、プラセオジム、ジスプロシウム、テルビウムなどが注目されています。

- グローバルなレアアース元素産業は中国企業によって独占されています。中国は、中国国外の企業からの競争を警戒し、国有企業の統合を進めています。

- 中国の一部の企業は、事業運営のグローバル化を図るため、アフリカや東南アジアの鉱業企業との戦略的提携を開始しています。

過去の成長過程と今後の見通し

過去の期間、価格変動が世界中のレアアースプロジェクトに打撃

世界のレアアース市場は、2019年に40億米ドルと評価され、2024年まで10.2%のCAGRで大幅な成長が見込まれています。需要は、主に電気自動車やその他のハイテク製品の需要の増加により、2020年から2024年にピークに達すると予想されています。中国は、このパンデミック後の波の中で、この傾向から大きな恩恵を受けています。

- 中国はレアアース元素(REE)のサプライチェーンで圧倒的な支配地位(世界生産量の70%以上を占める)を確立し、REEを戦略的資源として活用していることから、米国やEUなどの国々は供給懸念を抱えています。

地政学的な要因もレアアースの価格変動に大きな影響を与えました。オーストラリアとの提携など、サプライチェーンの多様化や持続可能な供給源の確保に向けた取り組みが浮上しましたが、その影響は限定的でした。価格の変動は、中国拠点のメーカーが世界的に最もコスト効率が良いことから、レアアースプロジェクトへの投資を抑制する要因となりました。

電気自動車およびハイブリッド車の人気の高まりが今後の成長を促進

レアアース産業は、2025年から2032年にかけて、10.6% の CAGR で着実な成長が見込まれています。環境問題や一人当たりの消費額の高さを背景とした、先進地域における電気自動車およびハイブリッド車の人気の高まりは、自動車生産における希土類金属の需要を堅調に維持するでしょう。

- 平均的なハイブリッド車や電気自動車(EV)には、設計に応じて 2 kg から 5 kg の希土類磁石が使用されています。一般的な EV に使用されているネオジム磁石の重量は 3 kg にも達します。

クリーンエネルギー分野におけるレアアースの新たな用途も、今後数年間で市場に有利な成長見通しをもたらすものと予想されます。

市場動向

成長要因

レアアースの需要を牽引する自動車の電動化革命

世界的な電気自動車(EV)市場の成長に伴い、その製造に使用される材料の需要も高まっています。レアアースは、EV モーターに広く使用されています。

今後数年間で、すべての EV の 80% が永久磁石同期モーター(PMSM)を使用すると予測されています。自動車 OEM は EV 生産の大幅な拡大を計画しており、これらのモーターの需要を満たすための持続可能なパートナーを探しています。例えば、

- 2024年、BMWとヤマハモータースは、米国を拠点とするレアアース元素の加工に特化したスタートアップ企業であるフェニックス・テイルズに投資しました。この自動車メーカーによる投資は、中国以外での戦略的金属の生産拡大を後押しすると期待されています。

先進国と発展途上国双方で EV インフラが整備され、政府による取り組みや推進も進む中、EV 市場は世界的に引き続き好調な見通しです。自動車業界の脱炭素化目標も、この需要の急増をさらに後押ししています。

- 2024年には、1,710万台もの電気自動車が世界市場で販売され、2023年の販売台数から 25% の大幅な伸びが見込まれています。国際エネルギー機関(IEA)によると、2030年には4,500万台に達すると予測されています。

したがって、世界のレアアース業界は、EV 業界の進化とともに繁栄すると予測されています。

市場を支える風力発電などのクリーンエネルギー技術の成長

レアアースは、風力タービン、電気自動車、太陽光パネルなどのクリーンエネルギー技術の発展に不可欠です。永久磁石による効率向上により、風力タービンの設置台数は年平均成長率(CAGR)50%を超えると予想されています。クリーンエネルギー技術部門は、直接駆動型風力タービンの建設に強力な磁石が不可欠であるため、レアアースの需要を大幅に増加させる見込みです。

- 2030年までに、累積エネルギー容量は228 GWに達すると予測されており、レアアース元素が持続可能なエネルギーソリューションの拡大に与える大きな影響を示し、これにより世界のエネルギー持続可能性の未来に影響を与えるでしょう。

ネオジム、ジスプロシウム、プラセオジム、テルビウムは、風力タービン発電機に使用される強力な永久磁石の製造に不可欠です。例えば,

- 1台の風力タービンには、その卓越した強度と自重の1000倍もの力を発揮する能力から、1メガワットあたり1~2トンのネオジム・鉄・ホウ素磁石が必要となる場合があります。これにより、レアアースの需要が急増しています。

市場抑制要因

価格予測の不確実性が依然として市場における主な要因であり、収益性に影響を与えている

2019 年から 2023 年にかけてのレアアースの価格動向は、世界的な需要、供給の制約、地政学的要因によるさまざまな市場の影響を反映しています。ランタンやセリウムなどの軽レアアースは、供給過剰と従来の用途の需要の低迷により価格が下落しましたが、テルビウムなどの重要な重レアアースの価格は 76.3% と大幅に上昇しました。これは、風力タービンや電気自動車などのグリーンテクノロジーにおける不可欠な役割によるものです。

- ネオジムとプラセオジムの需要増加は、それぞれ15.5%と17.1%の価格上昇と密接に関連しており、これはEVモーターや再生可能エネルギーシステムに必要な高性能磁石の用途によるものです。

イットリウムの50%の価格上昇は、レーザーや超伝導体などのハイテク用途での需要の増加と一致しています。テルビウムの急騰は、その入手可能性の制限と、蛍光体や先進的な磁石技術に対する高い需要を浮き彫りにしています。

市場機会

リサイクルは、安定した調達を維持するための重要な手段となっている

現在、レアアースの総量の1%のみが、磁石、バッテリー、触媒、蛍光灯などの最終製品から回収されています。これらの戦略的鉱物が現代技術と持続可能なエネルギー源に不可欠であることを考慮し、複数の企業がレアアースのリサイクル事業への投資を開始しています。例えば、

- 2025年、ジャガー・ランドローバー(JLR)の投資部門であるインモーション・ベンチャーズは、US$ 200万を、循環型サプライチェーンの構築に焦点を当てたレアアースリサイクル企業であるサイクリック・マテリアルズに投資しました。サイクリック・マテリアルズは、マイクロソフト、日立、BMW、アークターン、フィフス・ウォールからも支援を受けています。

レアアースは通常、他の元素と混合されているため、リサイクルプロセスは複雑で経済的に困難です。しかし、レアアースの再利用やリサイクルは、倫理的な調達や紛争フリーのサプライチェーンに貢献できます。例えば、

- ある研究では、米国でのハードディスクドライブのリサイクルが、中国を除く世界のネオジム需要の最大5%を賄う可能性がある

と予測されています。これらのリサイクル技術の進展は、伝統的な採掘への依存を軽減し、レアアース金属の需要の高まりに対応する持続可能な解決策を提供します。

レアアース市場の洞察と動向

製品種類別洞察

ネオジムなどの軽レアアース永久磁石の生産で引き続き人気

2025 年、世界の軽レアアース市場は 60 億米ドル 規模に達し、2032 年まで 11% の CAGR で成長すると予想されています。価値の面では、ネオジムとプラセオジムは、グリーンテクノロジー、産業用アプリケーション、家電、ロボット工学などの分野において重要な役割を果たす永久磁石の製造に欠かせない元素として、レアアース産業において最も重要な位置を占めています。

一方、ネオジムは、高性能磁石に欠かせない元素として、希土類鉱物の基礎となる元素として際立っています。ネオジムの特徴の一つは、融点が高いことで、電気モーターなどの高温になる用途に最適です。

- 2025年、オーストラリアの国家再建基金公社(NRFC)はAUD 200億をアラフールレアアースの『ノランスプロジェクト』に投資しました。ノランスプロジェクトは、2032年までに世界の需要の約4%を賄うネオジムとプラセオジム(NdPr)を生産する予定です。

ランタンが第2位のレアアース元素に

ランタンの世界市場は、2025年に1億4,000万米ドルに達し、2032年までに8.6%の成長が見込まれています。ランタンは、ニッケル水素充電式電池に広く使用されており、ランタン水素化物として負極の大部分を占めています。

- トヨタのハイブリッド車「プリウス」には、ニッケル・ランタン水素化物電池に約 4~5 kg のランタンが使用されており、その効率は標準的な鉛蓄電池の 2 倍です。

ランタンは、ガラスの耐アルカリ性を高めるため、ガラスやセラミックの製造にも重要な役割を果たしています。また、赤外線吸収ガラスなどの特殊光学ガラスにも利用されています。

用途に関する洞察

グリーンテクノロジープロバイダーによる永久磁石および触媒の需要は、今後も成長過程を支え続けるでしょう。

2025年には、永久磁石がレアアースの世界需要の約80%を占める見通しです。ネオジム・プラセオジム(NdPr)やサマリウムコバルト(SmCo)などのレアアース金属ベースの磁石は、自動車、空調設備、ロボット工学、グリーンエネルギー技術、消費者電子機器など、多様な分野の基盤材料として不可欠となっています。

ネオジムは、スマートフォン、医療機器、電気自動車、風力タービン、ハードドライブなどに使用される強力な磁石の製造に不可欠です。一方、プラセオジムは、航空機エンジンやスタジオ照明に不可欠です。

従来、NdPr 磁石の市場は、主に電子機器、電動自転車、その他の自動車用可動部品が占めていました。しかし、EV の販売台数の増加と持続可能なエネルギーへの移行に伴い、Nd および Pr の需要は大幅に増加する見通しです。

イットリウム、テルビウム、ユーロピウムの蛍光特性は、スマートフォンやテレビの蛍光管、LED照明、LCD画面の性能を向上させます。ランタンはデジタルカメラのレンズやハイブリッド車用バッテリーに不可欠です。

ランタンやセリウムなどのレアアース元素は、自動車産業と石油化学産業の触媒として広く使用されています。La および Ce は、石油化学精製、自動車排出ガス触媒、産業廃ガス浄化、化石燃料触媒燃焼、固体酸化物燃料電池の触媒として使用されています。希土類酸化物は、冶金、セラミックス、電池、研磨粉にも多く使用されています。

地域別洞察と動向

アジア太平洋地域のレアアース市場

加工および採掘の革新により、アジア太平洋地域における中国の優位性がさらに強化される

アジア太平洋地域は、世界全体の需要の 90% 以上を占める、世界最大のレアアースの消費地域です。現在、中国は世界全体のレアアースの生産量の約 70% を占め、その 85% 近くを加工しており、永久磁石の生産の 90% 程度を支配しており、事実上、この市場を独占しています。

この優位性を維持するため、中国は加工技術の輸出を禁止しています。さらに、同国はバリューチェーンを支える鉱業分野の技術開発にも投資を行っています。

- 中国科学アカデミー(CAS)が発表した研究によると、中国は電場を利用した革新的な技術を開発し、95%の希土類を回収15%の従来品と比べて、従来の浸出技術。この技術により、採掘時間が 70% 短縮され、電力消費も 60% 削減されます。

日本およびインドも、アジア太平洋地域のレアアース産業の主要貢献国です。インドの IREL Limited と日本の豊田通商株式会社は、合弁会社を通じて、インドのアーンドラ・プラデーシュ州で分離・精製施設を運営しています。この提携は、技術投資やベストプラクティスの面で、数多くの機会を開く可能性があります。

ヨーロッパのレアアース市場

ヨーロッパの希土類に対する高い需要が国内資源の開発を後押し

ヨーロッパは、世界最大のレアアース(REE)の輸入国の一つであり、その 98% 以上を中国から輸入しています。この地域は希土類酸化物の鉱床に恵まれていますが、エネルギーコストが高く、技術的な課題もあるため、製造企業は中国などの企業と商業的に競争することができません。

この地域の安全保障上の重要性にもかかわらず、ヨーロッパの政府や民間企業は、中国のレアアースの支配から脱却するために苦戦しています。ドイツ、フランス、英国は、この地域におけるレアアースの最大の市場であり、需要の半分以上を占め、主に触媒、冶金、磁石をターゲットとしています。

スウェーデン、フィンランド、ノルウェー、スペインなど、ヨーロッパの他の国々も、輸入への依存度を低減するため、希土類のバリューチェーンへの投資を計画しています。例えば、

- 2025年、スウェーデンの国営鉄鉱石生産会社LKABは、スウェーデンのルレオで、初期投資額7,300万米ドルの新しい希土類酸化物プロジェクトを開始すると発表しました。この施設は2026年までに稼働開始予定で、ヨーロッパのレアアース需要の最大18%を賄うことができ、グリーンテクノロジーに欠かせない重要原材料の供給を確保することになります。

北米レアアース市場

米国の軍事・防衛関連製造活動の活況により、北米での需要が急拡大

2032 年までに、北米レアアース市場は 3 億米ドル規模に達し、2025 年から 2032 年にかけて堅調な CAGR を記録すると予測されています。米国とカナダは豊富なレアアースの埋蔵量と資源を有しています。しかし、複雑な分離・精製プロセスが経済的な課題となっています。

米国では、MP Materialsが唯一のレアアース鉱山を所有し、確認済み埋蔵量約2.3 百万メートルトンを占めています。しかし、この豊富な埋蔵量にもかかわらず、米国はレアアースの輸入に大きく依存しており、約78%が中国から輸入されています。例えば、

- 2023 年だけでも、米国へのレアアースの輸入額は、主に電子機器や電気自動車に対する消費者の需要の高まりにより、2 億米ドルに達すると予測されています。

また、再生可能エネルギーや防衛分野でも、これらの元素を技術開発に活用することで、レアアースの需要がさらに高まる見通しです。

- 米国ロッキード・マーティン社が製造する F-35 ステルス戦闘機 1 機には、電子戦システムに約 400 kg の REE が使用されています。

この先進的な戦闘機の受注が世界中で増加していることから、米国の防衛分野におけるレアアースの需要は今後さらに拡大すると予想されます。

レアアース市場の競争環境

世界のレアアース産業は、中国企業が大部分を占めており、大手企業は二酸化炭素排出量を削減した新しい抽出技術の革新を迫られています。これらの取り組みは、レアアースの抽出に伴う環境への影響を軽減し、持続可能性に関する懸念に対処することを目的としています。また、メーカーは、廃棄物と原材料への依存を最小限に抑える、環境的に持続可能なリサイクル方法を模索しており、循環経済原則の推進にも取り組んでいます。例えば、

- テキサス州サンマルコスに本社を置くNoveon Magneticsは、レアアースの採掘を必要としないリサイクルネオジム磁石の製造において先駆的な役割を果たしています。このアプローチは99%以上のリサイクル率を実現し、エネルギー使用量を約90%削減し、伝統的な製造方法と比較して二酸化炭素排出量を半分に削減しています。

主要な業界動向

- 2024年、ブラジルの鉱山会社セラ・ヴェルデ・グループはレアアース酸化物の商業生産を開始し、2026年までに5,000トンの生産を目指し、2030年までに生産量を倍増する計画です。

- 2024年、インドを拠点とするエンジニアリング・調達企業トラファルガーは、インド初のレアアース金属、合金、磁石工場の建設計画を発表しました。その目標は、2027 年までにインドの焼結 NdFeB 磁石の需要の 20% を満たすことです。

レアアース産業の区分

製品種類別

- ネオジム

- プラセオジム

- セリウム

- ジスプロシウム

- ランタン

- ユーロピウム

- テルビウム

- イットリウム

- ガドリニウム

- その他

用途別

- 永久磁石

- 触媒

- ガラスおよびセラミック

- 冶金および合金

- 蛍光体

- その他

セクター別

- 自動車

- クリーンエネルギー

- 石油およびガス

- エレクトロニクス

- 医療

- その他

地域別

- 北米

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- 中東・アフリカ

- 中南米

目次

1. 概要

1.1. 2025 年および 2032 年の世界のレアアース市場の概要

1.2. 2025 年から 2032 年の市場機会評価(単位:百万米ドル)

1.3. 主な市場動向

1.4. 将来の市場予測

1.5. プレミアム市場洞察

1.6. 業界動向および主な市場イベント

1.7. PMR 分析および推奨事項

2. 市場の概要

2.1. 市場の範囲および定義

2.2. 市場動向

2.2.1. 推進要因

2.2.2. 抑制要因

2.2.3. 機会

2.2.4. 課題

2.2.5. 主な傾向

2.3. マクロ経済要因

2.3.1. 世界のセクター別見通し

2.3.2. 世界の GDP 成長見通し

2.3.3. 世界の鉱業支出見通し

2.4. 新型コロナの影響分析

2.5. 予測要因 – 関連性と影響

3. 付加価値のある洞察

3.1. 製品採用分析

3.2. 技術評価

3.3. 規制の展望

3.4. バリューチェーン分析

3.4.1. 原材料サプライヤー一覧

3.4.2. 製造業者一覧

3.4.3. 販売業者一覧

3.4.4. 収益性分析

3.5. 主要な取引および合併

3.6. PESTLE 分析

3.7. ポーターの 5 つの力分析

3.8. 地政学的緊張:市場への影響

4. 価格動向分析、2019 年~2032 年

4.1. 主なハイライト

4.2. 製品価格に影響を与える主な要因

4.3. 製品種類別価格分析

4.4. 地域別価格および製品嗜好

5. 世界のレアアース市場の見通し:過去(2019年~2024年)および予測(2025年~2032年

5.1. 市場規模(百万米ドル)の分析および予測

5.1.1. 過去の市場規模分析、2019 年~2024 年

5.1.2. 現在の市場規模予測、2025 年~2032 年

5.2. 世界のレアアース市場の見通し:製品種類別

5.2.1. 概要/主な調査結果

5.2.2. 製品種類別市場規模(2019年~2024年)の過去分析

5.2.3. 製品種類別市場規模(2025年~2032年)の予測

5.2.3.1. ランタン

5.2.3.2. セリウム

5.2.3.3. ネオジム

5.2.3.4. サマリウム

5.2.3.5. プラセオジム

5.2.3.6. イットリウム

5.2.3.7. ディスプロシウム

5.2.3.8. ガドリニウム

5.2.3.9. テルビウム

5.2.3.10. エルビウム

5.2.3.11. その他

5.3. 市場の魅力度分析:製品種類別

5.4. 世界のレアアース市場の展望:用途別

5.4.1. はじめに / 主な調査結果

5.4.2. 用途別市場規模(2019年~2024年)の過去分析(単位:百万米ドル

5.4.3. 用途別市場規模(2025年~2032年)の予測(単位:百万米ドル

5.4.3.1. 磁石

5.4.3.2. 触媒

5.4.3.3. 冶金

5.4.3.4. 研磨粉末

5.4.3.5. 蛍光体

5.4.3.6. セラミックス

5.4.3.7. バッテリー

5.4.3.8. その他

5.5. 市場の魅力度分析:用途別

6. 世界のレアアース市場の展望:地域別

6.1. 主なハイライト

6.2. 2019 年から 2024 年までの地域別市場規模(百万米ドル)の分析

6.3. 2025 年から 2032 年までの地域別市場規模(百万米ドル)の予測

6.3.1. 北米

6.3.2. ヨーロッパ

6.3.3. 東アジア

6.3.4. 南アジアおよびオセアニア

6.3.5. 中南米

6.3.6. 中東・アフリカ

6.4. 市場の魅力度分析:地域別

7. 北米レアアース元素市場の見通し:過去(2019年~2024年)および予測(2025年~2032年)

7.1. 主なハイライト

7.2. 価格分析

7.3. 市場別、2019年~2024年の市場規模(百万米ドル)の分析

7.3.1. 国別

7.3.2. 製品種類別

7.3.3. 用途別

7.4. 現在の市場規模(百万米ドル)分析および予測、国別、2025年~2032年

7.4.1. 米国

7.4.2. カナダ

7.5. 製品種類別現在の市場規模(百万米ドル)の分析および予測、2025年~2032年

7.5.1. ランタン

7.5.2. セリウム

7.5.3. ネオジム

7.5.4. サマリウム

7.5.5. プラセオジム

7.5.6. イットリウム

7.5.7. ディプロシウム

7.5.8. ガドリニウム

7.5.9. テルビウム

7.5.10. エルビウム

7.5.11. その他

7.6. 用途別現在の市場規模(百万米ドル)の分析と予測、2025年~2032年

7.6.1. 磁石

7.6.2. 触媒

7.6.3. 冶金

7.6.4. 研磨粉末

7.6.5. 蛍光体

7.6.6. セラミックス

7.6.7. バッテリー

7.6.8. その他

7.7. 市場の魅力度分析

8. ヨーロッパのレアアース市場の見通し:過去(2019 年~2024 年)および予測(2025 年~2032 年

8.1. 主なハイライト

8.2. 価格分析

8.3. 市場別、2019 年~2024 年の過去の市場規模(百万米ドル)および数量(台数)の分析

8.3.1. 国別

8.3.2. 製品種類別

8.3.3. 用途別

8.4. 現在の市場規模(百万米ドル)分析および予測、国別、2025 年~2032 年

8.4.1. ドイツ

8.4.2. フランス

8.4.3. 英国

8.4.4. イタリア

8.4.5. スペイン

8.4.6. ロシア

8.4.7. トルコ

8.4.8. ヨーロッパその他

8.5. 製品種類別現在の市場規模(百万米ドル)の分析と予測、2025年~2032年

8.5.1. ランタン

8.5.2. セリウム

8.5.3. ネオジム

8.5.4. サマリウム

8.5.5. プラセオジム

8.5.6. イットリウム

8.5.7. ディプロシウム

8.5.8. ガドリニウム

8.5.9. テルビウム

8.5.10. エルビウム

8.5.11. その他

8.6. 用途別現在の市場規模(百万米ドル)の分析および予測、2025 年~2032 年

8.6.1. 磁石

8.6.2. 触媒

8.6.3. 冶金

8.6.4. 研磨粉

8.6.5. 蛍光体

8.6.6. セラミックス

8.6.7. 電池

8.6.8. その他

8.7. 市場の魅力度分析

9. 東アジアのレアアース市場の見通し:過去(2019年~2024年)および予測(2025年~2032年

9.1. 主なハイライト

9.2. 価格分析

9.3. 市場別、2019 年~2024 年の過去の市場規模(百万米ドル)および数量(台)の分析

9.3.1. 国別

9.3.2. 製品種類別

9.3.3. 用途別

9.4. 2025 年~2032 年の現在の市場規模(百万米ドル)の分析および予測、国別

9.4.1. 中国

9.4.2. 日本

9.4.3. 韓国

9.5. 製品種類別現在の市場規模(百万米ドル)の分析および予測、2025年~2032年

9.5.1. ランタン

9.5.2. セリウム

9.5.3. ネオジム

9.5.4. サマリウム

9.5.5. プラセオジム

9.5.6. イットリウム

9.5.7. ディスプロシウム

9.5.8. ガドリニウム

9.5.9. テルビウム

9.5.10. エルビウム

9.5.11. その他

9.6. 用途別現在の市場規模(百万米ドル)の分析および予測、2025 年~2032 年

9.6.1. 磁石

9.6.2. 触媒

9.6.3. 冶金

9.6.4. 研磨粉

9.6.5. 蛍光体

9.6.6. セラミックス

9.6.7. 電池

9.6.8. その他

9.7. 市場の魅力度分析

10. 南アジアおよびオセアニアのレアアース市場の見通し:過去(2019年~2024年)および予測(2025年~2032年)

10.1. 主なハイライト

10.2. 価格分析

10.3. 市場別、2019 年~2024 年の過去の市場規模(百万米ドル)および数量(台数)の分析

10.3.1. 国別

10.3.2. 製品種類別

10.3.3. 用途別

10.4. 製品種類別、2025 年~2032 年の現在の市場規模(百万米ドル)の分析および予測

10.4.1. ランタン

10.4.2. セリウム

10.4.3. ネオジム

10.4.4. サマリウム

10.4.5. プラセオジム

10.4.6. イットリウム

10.4.7. ディプロシウム

10.4.8. ガドリニウム

10.4.9. テルビウム

10.4.10. エルビウム

10.4.11. その他

10.5. 用途別現在の市場規模(百万米ドル)の分析および予測、2025 年~2032 年

10.5.1. 磁石

10.5.2. 触媒

10.5.3. 冶金

10.5.4. 研磨粉

10.5.5. 蛍光体

10.5.6. セラミックス

10.5.7. 電池

10.5.8. その他

10.6. 市場の魅力度分析

11. 中南米のレアアース市場の見通し:過去(2019年~2024年)および予測(2025年~2032年

11.1. 主なハイライト

11.2. 価格分析

11.3. 市場別、2019年~2024年の過去の市場規模(百万米ドル)および数量(台数)の分析

11.3.1. 国別

11.3.2. 製品種類別

11.3.3. 用途別

11.4. 現在の市場規模(百万米ドル)分析および予測、国別、2025年~2032年

11.4.1. ブラジル

11.4.2. メキシコ

11.4.3. 中南米その他

11.5. 製品種類別現在の市場規模(百万米ドル)の分析と予測、2025年~2032年

11.5.1. ランタン

11.5.2. セリウム

11.5.3. ネオジム

11.5.4. サマリウム

11.5.5. プラセオジム

11.5.6. イットリウム

11.5.7. ディスプロシウム

11.5.8. ガドリニウム

11.5.9. テルビウム

11.5.10. エルビウム

11.5.11. その他

11.6. 用途別現在の市場規模(百万米ドル)の分析と予測、2025年~2032年

11.6.1. 磁石

11.6.2. 触媒

11.6.3. 冶金

11.6.4. 研磨粉

11.6.5. 蛍光体

11.6.6. セラミックス

11.6.7. 電池

11.6.8. その他

11.7. 市場の魅力度分析

12. 中東・アフリカのレアアース市場の見通し:過去(2019年~2024年)および予測(2025年~2032年

12.1. 主なハイライト

12.2. 価格分析

12.3. 市場別、2019年~2024年の過去の市場規模(百万米ドル)および数量(台数)の分析

12.3.1. 国別

12.3.2. 製品種類別

12.3.3. 用途別

12.4. 現在の市場規模(百万米ドル)分析および予測、国別、2025年~2032年

12.4.1. GCC諸国

12.4.2. エジプト

12.4.3. 南アフリカ

12.4.4. 北アフリカ

12.4.5. 中東・アフリカその他

12.5. 製品種類別現在の市場規模(百万米ドル)の分析と予測、2025年~2032年

12.5.1. ランタン

12.5.2. セリウム

12.5.3. ネオジム

12.5.4. サマリウム

12.5.5. プラセオジム

12.5.6. イットリウム

12.5.7. ディスプロシウム

12.5.8. ガドリニウム

12.5.9. テルビウム

12.5.10. エルビウム

12.5.11. その他

12.6. 用途別現在の市場規模(百万米ドル)の分析および予測、2025 年~2032 年

12.6.1. 磁石

12.6.2. 触媒

12.6.3. 冶金

12.6.4. 研磨粉

12.6.5. 蛍光体

12.6.6. セラミックス

12.6.7. 電池

12.6.8. その他

12.7. 市場の魅力度分析

13. 競争環境

13.1. 市場シェア分析、2024 年

13.2. 市場構造

13.2.1. 市場別の競争の激しさのマップ

13.2.2. 競争ダッシュボード

13.3. 企業プロフィール(詳細 – 概要、財務、戦略、最近の動向)

13.3.1. Lynas Rare Earth Ltd

13.3.1.1. 概要

13.3.1.2. セグメントおよび製品

13.3.1.3. 主要財務情報

13.3.1.4. 市場動向

13.3.1.5. 市場戦略

13.3.2. 中国レアアースホールディングス

13.3.2.1. 概要

13.3.2.2. セグメントおよび製品

13.3.2.3. 主要財務情報

13.3.2.4. 市場動向

13.3.2.5. 市場戦略

13.3.3. 江西銅業株式会社

13.3.3.1. 概要

13.3.3.2. セグメントおよび製品

13.3.3.3. 主要財務情報

13.3.3.4. 市場動向

13.3.3.5. 市場戦略

13.3.4. 中国五鉱レアアース有限公司

13.3.4.1. 概要

13.3.4.2. セグメントおよび製品

13.3.4.3. 主要財務情報

13.3.4.4. 市場動向

13.3.4.5. 市場戦略

13.3.5. 厦門タングステン社

13.3.5.1. 概要

13.3.5.2. セグメントおよび製品

13.3.5.3. 主要財務情報

13.3.5.4. 市場動向

13.3.5.5. 市場戦略

13.3.6. Guangdong Rare Earth Industry Grp Co Ltd

13.3.6.1. 概要

13.3.6.2. セグメントおよび製品

13.3.6.3. 主要財務情報

13.3.6.4. 市場動向

13.3.6.5. 市場戦略

13.3.7. Grinm Advanced Materials Co Ltd

13.3.7.1. 概要

13.3.7.2. セグメントおよび製品

13.3.7.3. 主要財務情報

13.3.7.4. 市場動向

13.3.7.5. 市場戦略

13.3.8. MP マテリアルズ

13.3.8.1. 概要

13.3.8.2. セグメントおよび製品

13.3.8.3. 主要財務情報

13.3.8.4. 市場動向

13.3.8.5. 市場戦略

13.3.9. Shenghe Resources holding Co. Ltd

13.3.9.1. 概要

13.3.9.2. セグメントおよび製品

13.3.9.3. 主要財務情報

13.3.9.4. 市場動向

13.3.9.5. 市場戦略

13.3.10. IREL Ltd

13.3.10.1. 概要

13.3.10.2. セグメントおよび製品

13.3.10.3. 主要財務情報

13.3.10.4. 市場動向

13.3.10.5. 市場戦略

14. 付録

14.1. 調査方法

14.2. 調査の前提

14.3. 略語および略称

*** 本調査レポートに関するお問い合わせ ***