日本の防衛市場規模/シェア分析/成長動向(2025~2030年)

| 日本の防衛産業についての報告書では、予測期間中に最も高い成長を示すセグメントとして空軍が挙げられています。この成長は、老朽化した戦闘機の代替や戦闘機フリートの拡大に関連する調達計画によるものであり、日本は42機のF-35Bや157機のF-35を取得する計画を持っています。防衛省は2022年度予算案にF-35AおよびF-35Bの追加取得に1,000億円以上を計上しています。また、陸軍も航空能力の強化に取り組んでおり、次世代ステルス戦闘機である三菱F-Xの開発や新システムの導入に注力しています。 さらに、日本の宇宙産業も活発で、気象衛星や通信衛星などの開発が進められています。2022年には宇宙活動に5億5,000万米ドルが支出され、国内企業は高い技術力で海外市場への進出を図っています。日本の防衛省は武器輸出規制を緩和し、次世代空対空ミサイルの開発において英国政府と合意しています。 C4ISR(指揮・制御・通信・コンピュータ・情報・監視・偵察)や電子戦(EW)に対する投資も増加しており、これは防衛インフラの近代化へのコミットメントを反映しています。日本政府はサイバーや宇宙、電子戦に注力しており、これらの領域の予算も増加しています。 日本の防衛産業は、川崎重工業や三菱重工業などの企業が主体となっており、国内プレーヤーは国外の競争に直面しています。新たな武器輸出原則に基づき、企業は国際協力を通じた市場拡大を目指しています。2022年版防衛白書によれば、戦闘機や護衛艦の製造に携わる企業が多数存在し、特に弾薬関連での支出が大幅に増加しています。 最近のニュースとして、2023年4月に防衛省が三菱重工業と長距離ミサイルの開発に関する契約を締結したことや、日本とUAEとの防衛装備品に関する協定が挙げられます。また、アメリカからのミサイル売却が承認されたことも報告されています。 全体として、日本の防衛市場は2025年に497.4億米ドルに達し、年平均成長率は3.40%と見込まれています。主要なプレーヤーとしては、川崎重工業や三菱重工業、新明和工業などがあります。市場は軍隊別、種類別に区分され、各セグメントの詳細が調査されています。 |

*** 本調査レポートに関するお問い合わせ ***

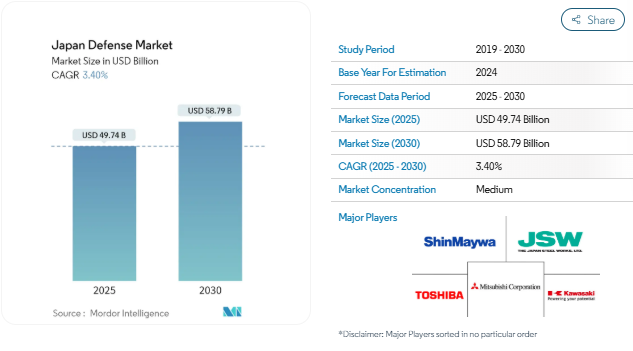

日本の防衛市場規模は2025年に497億4,000万米ドルと推定され、予測期間中(2025-2030年)の年平均成長率は3.4%で、2030年には587億9,000万米ドルに達する見込みです。

日本の安全保障環境は、いくつかの国際的な課題や不安定化要因が深刻化し、ますますストレスが高まっています。それゆえ、安全保障環境の変化の増大に適応するため、日本は急速なペースで防衛力を強化してきました。ストックホルム国際平和研究所(SIPRI)が2022年に発表した報告書によると、日本の防衛予算は460億米ドルで、世界第10位。2023年度の防衛費は514億米ドル。

日本は防衛兵力の近代化を進めており、これには航空・海上防衛システムのアップグレード、宇宙およびサイバー能力への投資が含まれます。領域横断的な運用を実現するため、軍は宇宙、サイバースペース、電磁スペクトルを含む新領域の能力の獲得と強化を計画しており、そのようなシステムの研究開発に財源を投入することで、市場の成長を促進することが期待されています。

日本の防衛市場は、予測される10年間において阻害要因となりうるいくつかの課題に直面しています。アジア太平洋地域における地政学的緊張は、日本が近隣諸国と微妙な関係にあることから、いくつかの課題となる可能性があります。第二に、日本の厳しい武器輸出政策が防衛産業の世界的販売を制限する可能性があります。こうした政策は、国際的な協力や販売を制限することで、防衛市場の成長を阻む可能性があります。

日本の防衛市場は、高度な防衛技術への需要を生み出す地域的緊張を特徴とする、進化する安全保障情勢に起因する機会を提示している。日本のメーカーは、研究開発に投資し、サイバーセキュリティ、無人システム、人工知能などの分野におけるイノベーションを推進することで、これを活用することができます。同様に、国際的なパートナーとの協力関係も、技術的進歩や合弁事業の機会を開くことができる。メーカーは戦略的提携を結ぶことで、グローバルな専門知識を活用することができます。さらに、武器輸出の制限を一部緩和する日本のイニシアチブは、日本の防衛製造企業にとって新たな市場を切り開く可能性があります。

予測期間中に最も高い成長を示すと予測される空軍セグメント

- 予測期間中、最も高い成長率が見込まれるのは空軍セグメントです。この成長は、老朽化した戦闘機の代替と戦闘機フリートの拡大のための様々な進行中の調達計画に起因しています。日本は42機のF-35Bと合計157機のF-35を取得する計画。日本の防衛省は、F-35AおよびF-35Bステルス戦闘機約10機の追加取得のため、2022年度予算案に1,000億円(約9億500万米ドル)以上を計上する予定。

- 陸軍は航空領域での能力強化に注力しており、スタンドオフ防衛能力、包括的な防空・ミサイル防衛能力、襲来する脅威に効果的に対抗するための展開能力に重点を置いています。また、航空自衛隊の第6世代ステルス戦闘機である三菱F-Xの開発にも取り組んでいます。これは日本初の国産ステルス戦闘機で、2030年代半ばまでに三菱F-2に取って代わる予定。また、2022年1月、アメリカ国防総省(DoD)は、航空自衛隊(JASDF)のF-15イーグルスーパー迎撃ミサイルの新システム開発のため、ザ・ボーイング・カンパニーに4億7,100万米ドルの契約を結んだと発表しました。

- 日本企業はまた、「ひまわり8号」「ひまわり9号」などの気象衛星をはじめ、各種技術試験衛星、海洋・陸域観測衛星、通信衛星、放送衛星、全地球航法衛星などの開発にも貢献。2022年、日本政府は宇宙活動に5億5,000万米ドルを支出。日本の宇宙企業は、M-V、H-IIA/B、イプシロンロケットなどのロケットを開発。日本の衛星メーカーも、高い技術力、高品質、競争力のあるコストを武器に海外市場を開拓。このように、研究開発への支出の増加や航空インフラ強化への支出の増加は、国全体の市場成長を牽引しています。

- さらに、日本の厳しい武器輸出規制の緩和に伴い、日本の防衛省(MoD)は、次世代空対空ミサイルの開発、設計、調達について英国政府と合意しました。このような開発は、予測期間中、空軍セグメントの成長に貢献すると想定されます。

予測期間中に大きな成長を遂げるC4ISRとEWタイプ

- C4ISR投資の増加は、防衛インフラの近代化に対する日本のコミットメントを反映しています。脅威が進化し高度化するにつれて、高度な C4ISR システムの統合は、状況認識の強化、リアルタイムのデータ共有、軍内の合理化された意思決定プロセスのために必要となります。防衛省技術研究本部(TRDI)の下で運営されている電子戦開発センターは、最先端の電子戦能力の開発における日本の積極的な姿勢を例証しています。

- 日本の防衛計画の大綱(NDPGs)とそれに関連する中期防衛計画(MTDP)は、サイバー、宇宙、電子戦(EW)という3つの新しい防衛領域に強い重点を置いています。2021年、日本政府は宇宙関連プロジェクトに約5億9,000万米ドルを承認しました。これには、宇宙状況認識(SSA)、衛星(宇宙ベースの光学望遠鏡)、衛星通信システムの耐障害性強化などのプロジェクト調達が含まれます。

- 同様に、サイバー関連予算は約2億7000万米ドルで、これには自衛隊サイバー防衛司令部の設置や、サイバー情報収集システムの調達、サイバー防御分析装置や防衛情報基盤の改善などのプロジェクトに対する支出が含まれています。

- 電磁波領域では、政府はスタンドオフ電子戦航空機やネットワーク電子戦システムの開発も計画しています。2022年10月、日本とオーストラリアは、中国の自己主張の強まりによる安全保障見通しの悪化に対抗するため、軍事、情報、サイバーセキュリティ協力を含む新たな二国間安全保障協定に調印しました。

日本の防衛産業の概要

日本の防衛産業市場は、川崎重工業株式会社、三菱重工業株式会社、新明和工業株式会社、株式会社日本製鋼所、株式会社東芝を含む少数の著名なプレーヤーが存在する半固有的な性格を有している。

強力な国内製造基盤があるにもかかわらず、国内のプレーヤーは現在、事業を拡大するため、海外、特に北米やヨーロッパのプレーヤーとの厳しい競争に直面しています。この点で、地元の防衛大手は、さまざまな取り組みを行っており、高度な製品を生産するために新しい防衛システムの研究開発に投資し、それによって市場での競争力を高めています。

日本は武器輸出に関する新たな原則とガイドラインを採用し、国際協力と安全保障上の利益に資する場合に限り、その国への武器輸出を許可するとしています。2022年版防衛白書によると、戦闘機の製造に携わる企業は1,100社近く、護衛艦の製造に携わる企業は約8,300社、戦車の製造に携わる企業は約1,300社。

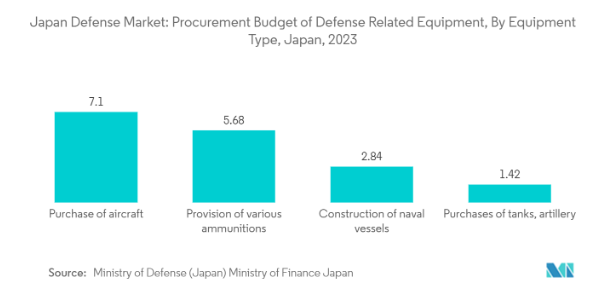

地元の航空宇宙・防衛メーカーに対する支援の高まりと研究開発への投資の増加が、予測期間中の市場成長を後押し。例えば、日本の防衛省(MoD)は弾薬関連支出として62億3,000万米ドルを確保しており、これは2022年に比べて330%増となっています。この中には、アメリカ製の長距離巡航ミサイル「トマホーク」500発の調達に15億9,000万米ドルが含まれています。日本の防衛省は、2026-27会計年度にトマホークを配備し、対攻撃能力の開発を目指します。東京は、海上自衛隊のイージス艦に装備される最新型のトマホーク・ブロックVを取得する予定。

日本防衛市場ニュース

- 2023年4月 防衛省は三菱重工業と、2026年までに配備する長距離ミサイルを開発・量産するため、30億米ドル相当の契約を締結。契約には、地表、海上、空中の発射に対応する三菱の12式ミサイルの改良型や、離島防衛用の極超音速弾道ミサイルが含まれる。

- 2023年5月 日本とアラブ首長国連邦(UAE)、防衛装備品と技術移転に関する協定に調印。この協定は、日本が英国、イタリアと次世代戦闘機の開発に着手したことを受けたもの。

- 2022年10月:アメリカは、32基のスタンダード・ミサイル6ブロックⅠとMK21垂直発射システムの日本への売却を承認。契約金額は4億5,000万米ドル。この売却案では、RTX Corporationが訓練装置、予備品、エンジニアリング・サービス、後方支援サービスを提供。

日本の防衛市場レポート – 目次

1. 序論

- 1.1 調査の前提

- 1.2 調査範囲

2. 調査方法

3. 要旨

4. 市場ダイナミクス

- 4.1 市場概要

- 4.2 市場促進要因

- 4.3 市場の抑制要因

5. 市場区分

- 5.1 軍

- 5.1.1 空軍

- 5.1.2 陸軍

- 5.1.3 海軍

- 5.2 種類別

- 5.2.1 要員の訓練と保護

- 5.2.2 C4ISRとEW

- 5.2.3 車両

- 5.2.4 兵器と弾薬

6. 競争環境

- 6.1 企業プロフィール

-

- 6.1.1 Kawasaki Heavy Industries, Ltd.

- 6.1.2 Lockheed Martin Corporation

- 6.1.3 The Boeing Company

- 6.1.4 BAE Systems plc

- 6.1.5 RTX Corporation

- 6.1.6 Northrop Grumman Corporation

- 6.1.7 THALES

- 6.1.8 Mitsubishi Heavy Industries, Ltd.

- 6.1.9 ShinMaywa Industries Ltd.

- 6.1.10 The Japan Steel Works Ltd.

- 6.1.11 Toshiba Corporation

- 6.1.12 Subaru Corporation

- 6.1.13 Komatsu Ltd.

-

- *リストは網羅的ではありません

7. 市場機会と今後の動向

日本の防衛産業のセグメンテーション

本調査はあらゆる側面をカバーし、日本の防衛市場における予算配分と支出に関する洞察を、予測推計とともに提供します。この市場には、航空機、陸上戦術車両、艦艇、無人システム、兵器システム、ミサイル防衛システム、ミサイル、弾薬などの軍事装置を含む自衛隊の調達と近代化計画に関する詳細が含まれます。また、指向性エネルギー兵器、複合材料の使用、3Dプリンティングのような高度製造技術など、先端技術の研究開発への投資に関する詳細も含まれています。

日本の防衛市場は軍隊別、種類別に区分されています。軍隊別では、市場は空軍、陸軍、海軍に区分されます。種類別では、個人訓練・防護、C4ISR・EW、車両、武器・弾薬に区分。

日本の防衛市場に関する調査FAQ

日本の防衛市場の規模は?

日本の防衛市場規模は、2025年には497億4,000万米ドルに達し、年平均成長率3.40%で成長し、2030年には587億9,000万米ドルに達すると予測されています。

現在の日本防衛市場規模は?

2025年には497.4億米ドルに達する見込みです。

日本防衛市場の主要プレーヤーは?

Kawasaki Heavy Industries, Ltd., Mitsubishi Heavy Industries, Ltd., ShinMaywa Industries, Ltd., The Japan Steel Works, Ltd.が日本防衛市場で事業を展開している主要企業です。

この日本防衛市場は何年を対象とし、2024年の市場規模は?

2024年の日本防衛市場規模は480.5億米ドルと推定されます。本レポートでは、日本防衛市場の過去の市場規模を2019年、2020年、2021年、2022年、2023年、2024年の各年について調査しています。また、2025年、2026年、2027年、2028年、2029年、2030年の日本防衛市場規模を予測しています。

*** 本調査レポートに関するお問い合わせ ***